Nekilnojamojo turto (NT) nuoma Lietuvoje yra populiari papildomų pajamų forma. Tačiau ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui. NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis.

Mokesčiai Nuomojant Nekilnojamąjį Turtą

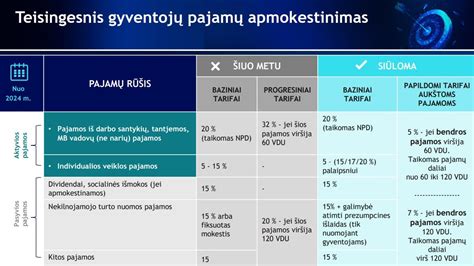

Mokesčiai nuomojant nekilnojamą turtą yra gyventojų pajamų mokestis (GPM), pridėtinės vertės mokestis (PVM) ir nekilnojamojo turto mokestis. Šios prievolės taikomos nuomojant patalpas gyvenimui ar veiklai. Svarbu atsižvelgti į tai, kam nuomojate patalpas ir kokiu tikslu jos bus naudojamos.

Gyventojų Pajamų Mokestis (GPM)

Jei jūs (nuomotojas, fizinis asmuo A) nuomojate patalpas kitam fiziniam asmeniui B (nuomininkui), kuris vykdys veiklą jose, svarbu žinoti apie GPM prievoles. Jūs, kaip nuomininkas, privalote išskaičiuoti 15% GPM nuo nuomos sumos. Pavyzdžiui, jei nuomos kaina yra 500 eurų (nurodyta sutartyje), jūs turite išskaičiuoti 15% GPM, t.y. 75 eurus.

Pateikti GPM313 mėnesinę deklaraciją reikia iki kito mėn. 15 d. Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d. Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.

Pridėtinės Vertės Mokestis (PVM)

Pasak thevatconsultancy.com, trumpalaikė nuoma yra PVM objektas. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą. Jei ilgalaikė sutartis nutraukiama anksčiau nei po 2 mėn., ji laikoma trumpalaike ir apmokestinama. Tačiau, jei ilgalaikė sutartis nutraukiama anksčiau nei po 2 mėn., ji laikoma trumpalaike ir apmokestinama.

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 straipsnio 3 dalies redakcija, taip pat mokesčių administratorius atnaujino ir papildė PVMĮ 31 straipsnio komentarą.Šios dalies komentaras papildytas nuostata, kad pagal Lietuvos Respublikos aplinkos ministro 2016 m. spalio 27 d. įsakymu Nr. 2) gyvenamosioms patalpoms priskiriami butai (t. y.

Komentaras papildytas paaiškinimu dėl trumpalaikės ir ilgalaikės nuomos. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą. Asmenys viešbutyje, kuris yra PVM mokėtojas, apsistoja įvairiais laikotarpiais. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

Pavyzdžiai:

- 1 PAVYZDYS: Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

- 2 PAVYZDYS: Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Šios dalies komentaras papildytas ESST teismo praktika ir nustato, kad pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

Taip pat komentaras patikslintas dėl „mišrių“ sandorių apmokestinimo PVM. Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai.

1 PAVYZDYS: UAB, eksploatuojanti futbolo stadioną, su futbolo klubu sudarė sutartį dėl teisės naudotis futbolo stadiono aikštynu.

2 PAVYZDYS: Bendrovė valdo biurų pastatą, skirtą įrengtų darbo vietų nuomai. Biurų pastatas yra naudojamas skirtingų klientų, ieškančių darbui skirtos aplinkos (visiškai įrengtų darbo vietų), poreikiams tenkinti.

Nekilnojamojo Turto Mokestis

Taip, NT mokestį irgi reikės sumokėti.

Atsiskaitymo Tvarka

Pasak bnt.eu, jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas. Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio.

Verslo Liudijimas

Mokesčių inspekcijoje mane įspėjo, kad juridiniams asmenims aš negaliu nuomoti. Tai visgi galima? Nereikia. Nuomojate tikriausiai pagal sutartį ir išskaitote 15 % GPM.

Svarbūs Aspektai ir Rekomendacijos

Pilkoji zona: A (fizinis asmuo, nuomotojas) gali susidurti su neaiškumu dėl modelio naudingumo 2026 m.. Juridinis asmuo A nuomoja patalpas fiziniam asmeniui B veiklos vykdymui, o pastarasis pernuomoja jas kitiems fiziniams asmenims C, D, E.. Svarbu! Abu juridiniai asmenys.

Problemos su nuoma dažniausiai kyla ne dėl tarifų, o dėl prastų sutarčių. Todėl svarbu sudaryti aiškią ir išsamią nuomos sutartį, kurioje būtų aptarti visi svarbūs aspektai, įskaitant mokesčius ir atsiskaitymo tvarką.

Mokesčių reforma prasidėjo ir toliau tęsis. Dėl konkretaus taikymo ir galimų 2026 m. pakeitimų rekomenduojama pasikonsultuoti su mokesčių specialistais.

Svarbu! Publikacija yra informacinė. Dėl konkretaus taikymo ir galimų 2026 m.

Mokesčių palyginimas: Verslo liudijimas vs. 15% GPM

Šioje lentelėje pateikiami pagrindiniai skirtumai tarp verslo liudijimo ir 15% GPM apmokestinimo nuomojant patalpas:

| Kriterijus | Verslo liudijimas (VL) | 15% GPM (Deklaravimas) |

|---|---|---|

| Mokėjimo laikas | Iš anksto (prieš pradedant nuomą) | Pasibaigus metams (iki geg. 1 d.) |

| Mokesčio dydis | Fiksuotas (pvz., 400-600 Eur/metus didmiesčiuose) | 15 % nuo gautos sumos |

| Pajamų riba | Iki 45 000 Eur (nuo 2026 m.) | Nėra ribos |