Pinigų deklaravimas - terminas, kuris daugeliui Lietuvos gyventojų kelia klausimų, o kartais net ir nerimo. Iš esmės, pinigų deklaravimas apima dviejų pagrindinių dalykų deklaravimą: gautų pajamų ir turimo turto. Nors dažnai šie procesai yra susiję ir vykdomi per Valstybinės mokesčių inspekcijos (VMI) Elektroninio deklaravimo sistemą (EDS), jų tikslai ir reikalavimai šiek tiek skiriasi.

Pajamų deklaravimo pagrindinis tikslas - apskaičiuoti ir sumokėti priklausančius mokesčius, pavyzdžiui, Gyventojų pajamų mokestį (GPM). Turto deklaravimas daugiau susijęs su skaidrumo užtikrinimu, korupcijos prevencija ir tam tikrų asmenų grupių finansinės padėties stebėsena.

Kas Privalo Deklaruoti?

Ne visi Lietuvos gyventojai privalo kasmet teikti pajamų ar turto deklaracijas. Tačiau tam tikroms grupėms tai yra privaloma. Panagrinėkime detaliau.

Pajamų Deklaravimas:

Privalomai deklaruoti metines pajamas turi:

- Gyventojai, vykdantys individualią veiklą (pagal pažymą ar su verslo liudijimu).

- Gyventojai, gavę pajamų iš užsienio valstybių (net jei ten mokesčiai jau sumokėti, deklaruoti vis tiek reikia, siekiant išvengti dvigubo apmokestinimo ar pritaikyti lengvatas).

- Asmenys, gavę pajamų, nuo kurių pajamų mokestį turėjo sumokėti patys (pvz., palūkanos už paskolas ne iš kredito įstaigų, tam tikros dovanos, pajamos iš turto nuomos fiziniams asmenims).

- Gyventojai, norintys pasinaudoti GPM lengvatomis ir susigrąžinti dalį sumokėto mokesčio (pvz., už studijas, gyvybės draudimo įmokas, pensijų kaupimo įmokas, būsto kredito palūkanas, sumokėtas iki 2008 m. pabaigos).

- Asmenys, kuriems buvo pritaikytas per didelis metinis neapmokestinamasis pajamų dydis (MNPD) ir dėl to susidarė mokėtina GPM suma.

- Ūkininkai ir jų partneriai.

- Asmenys, pardavę tam tikrą turtą (pvz., nekilnojamąjį turtą, išlaikytą mažiau nei 10 metų, ar automobilį, išlaikytą mažiau nei 3 metus, jei susidarė apmokestinamųjų pajamų).

- Politikai, valstybės tarnautojai ir kiti asmenys, kuriems tokia prievolė nustatyta įstatymais.

GPM311 formos pavyzdys. Šaltinis: VMI

Turto Deklaravimas:

Turto deklaravimas privalomas siauresniam ratui asmenų nei pajamų deklaravimas. Dažniausiai tai susiję su einamomis pareigomis arba tam tikrų sandorių sudarymu. Turtą deklaruoti privalo:

- Valstybės politikai.

- Valstybės tarnautojai (pagal pareigybių sąrašą).

- Teisėjai, prokurorai, notarai, antstoliai.

- Tam tikrų įstaigų ir įmonių vadovai bei jų pavaduotojai.

- Asmenys, pretenduojantys į šias pareigas.

- Jų šeimos nariai (sutuoktiniai, vaikai/įvaikiai iki 18 metų bei vyresni, jei yra remiami ir mokosi).

- Asmenys, gavę ar suteikę paskolų, kurių bendra suma viršija nustatytą ribą (dažniausiai apie 1500 Eur per metus).

- Asmenys, gavę dovanų iš fizinių asmenų (ne artimųjų giminaičių), kurių vertė viršija nustatytą ribą (dažniausiai apie 1500 Eur).

- Gyventojai, pageidaujantys gauti finansinę paramą būstui įsigyti ar išsinuomoti.

Svarbu paminėti, kad net jei nepriklausote privalančiųjų grupei, VMI gali paprašyti pateikti turto deklaraciją tam tikrais atvejais, pavyzdžiui, atliekant mokestinį tyrimą ar vertinant asmens finansinę būklę.

Ką Reikia Deklaruoti?

Deklaruojamų dalykų apimtis priklauso nuo to, ar teikiate pajamų, ar turto deklaraciją.

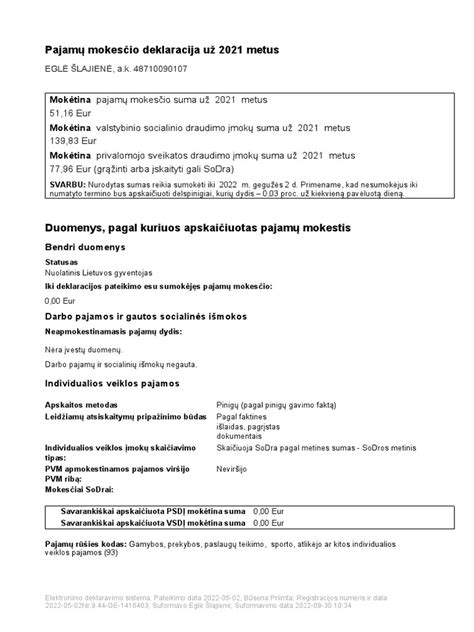

Pajamų Deklaravimas (Forma GPM311):

Deklaruojamos visos per kalendorinius metus (nuo sausio 1 d. iki gruodžio 31 d.) gautos pajamos, įskaitant:

- Su darbo santykiais susijusios pajamos (atlyginimas, priedai, kompensacijos).

- Individualios veiklos pajamos.

- Pajamos iš turto pardavimo ar nuomos.

- Palūkanos (už indėlius, paskolas, vertybinius popierius).

- Dividendai.

- Autoriniai atlyginimai.

- Sporto ir atlikėjų veiklos pajamos.

- Dovanos (išskyrus neapmokestinamas sumas iš artimųjų giminaičių).

- Laimėjimai (loterijose, azartiniuose lošimuose - apmokestinama dalis).

- Paveldimos pajamos (tam tikrais atvejais).

- Pajamos iš užsienio (net jei ten jau apmokestintos).

Taip pat deklaracijoje nurodomos patirtos išlaidos, kurios gali sumažinti mokėtiną GPM (pvz., įmokos už studijas, gyvybės draudimą, pensijų fondus, tam tikros būsto kredito palūkanos). Sistema dažnai automatiškai užpildo dalį šių duomenų pagal iš trečiųjų šalių (darbdavių, bankų, draudimo bendrovių) gautą informaciją.

Turto Deklaravimas (Forma FR0001):

Šioje deklaracijoje nurodomas turtas, turėtas praėjusių metų gruodžio 31 dieną. Deklaruojamas turtas apima:

- Nekilnojamasis turtas (butai, namai, žemės sklypai, sodo nameliai ir kt.) Lietuvoje ir užsienyje.

- Kilnojamasis turtas, jei privaloma jo teisinė registracija (automobiliai, motociklai, laivai, orlaiviai).

- Vertybiniai popieriai (akcijos, obligacijos).

- Meno kūriniai, juvelyriniai dirbiniai, brangakmeniai, taurieji metalai, kurių vieneto vertė viršija 1500 Eur.

- Piniginės lėšos (banko sąskaitose ir grynaisiais), jei bendra suma viršija 1500 Eur.

- Suteiktos paskolos (jei bendra suma viršija 1500 Eur).

- Gautos paskolos (jei bendra suma viršija 1500 Eur).

Deklaruojant turtą, reikia nurodyti jo įsigijimo vertę arba rinkos vertę (jei įsigijimo vertės nustatyti neįmanoma). Taip pat deklaruojami ir šeimos narių (sutuoktinio, nepilnamečių vaikų) duomenys bei jų turtas, jei jie patys neprivalo teikti atskiros deklaracijos.

Grynųjų Pinigų Deklaravimas:

Atskirą dėmesį verta skirti grynųjų pinigų deklaravimui. Be jau minėto reikalavimo nurodyti turimas grynųjų pinigų sumas (viršijančias 1500 Eur) metinėje turto deklaracijoje (FR0001) tiems, kas privalo ją teikti, egzistuoja ir kitos situacijos, kai grynieji pinigai turi būti deklaruojami.

- Kertant Europos Sąjungos (ES) išorės sieną: Kiekvienas asmuo, atvykstantis į ES arba išvykstantis iš jos ir gabenantis 10 000 Eur (arba ekvivalentą kita valiuta) ar didesnę grynųjų pinigų sumą, privalo ją deklaruoti muitinei. Tai yra ES mastu taikoma priemonė kovai su pinigų plovimu ir teroristų finansavimu. Deklaruoti reikia ne tik valiutą banknotais ir monetomis, bet ir tam tikrus kitus lengvai konvertuojamus aktyvus, pavyzdžiui, čekius, vekselius, pinigų perlaidas. Nedeklaravus arba deklaravus neteisingai, pinigai gali būti sulaikyti, o asmeniui gresia bauda.

- Dideli sandoriai šalies viduje: Nors nėra tiesioginės prievolės deklaruoti VMI kiekvieną didesnį atsiskaitymą grynaisiais šalies viduje tarp fizinių asmenų, reikėtų atkreipti dėmesį į Pinigų plovimo ir teroristų finansavimo prevencijos įstatymo nuostatas. Finansų įstaigos ir kiti įpareigotieji subjektai (pvz., notarai, antstoliai, nekilnojamojo turto agentai) privalo pranešti apie įtartinas ar didelės vertės (dažnai viršijančias 15 000 Eur) operacijas grynaisiais pinigais Finansinių nusikaltimų tyrimo tarnybai (FNTT). Be to, jei perkate brangų turtą (pvz., automobilį, nekilnojamąjį turtą) grynaisiais, ateityje VMI gali paprašyti pagrįsti lėšų kilmę. Todėl visada patartina turėti dokumentus, įrodančius teisėtą pinigų įgijimą.

Kaip ir Kada Deklaruoti?

Tiek pajamų, tiek turto deklaravimas Lietuvoje dažniausiai vyksta elektroniniu būdu per Valstybinės mokesčių inspekcijos (VMI) Elektroninio deklaravimo sistemą (EDS), pasiekiamą adresu deklaravimas.vmi.lt. Prisijungti prie EDS galima naudojantis elektronine bankininkyste, elektroniniu parašu arba VMI suteiktomis priemonėmis.

Pajamų deklaracija (GPM311) už praėjusius kalendorinius metus paprastai teikiama iki einamųjų metų gegužės 1 dienos (jei tai nedarbo diena, terminas persikelia į artimiausią darbo dieną). VMI paprastai parengia preliminarias deklaracijas kovo mėnesį, kurias gyventojams tereikia peržiūrėti, papildyti ar patikslinti ir patvirtinti.

Turto deklaracija (FR0001) taip pat teikiama iki einamųjų metų gegužės 1 dienos (su ta pačia išlyga dėl nedarbo dienų), deklaruojant turtą, turėtą praėjusių metų gruodžio 31 dieną.

Grynųjų pinigų deklaracija kertant ES sieną teikiama muitinės pareigūnui pasienio kontrolės punkte prieš kertant sieną arba jos kirtimo metu.

Jei deklaravote pajamas ir susidarė mokėtina GPM suma, ją taip pat reikia sumokėti iki gegužės 1 dienos. Jei deklaracija teikiama siekiant susigrąžinti GPM permoką, VMI ją perveda į nurodytą sąskaitą paprastai iki liepos 31 dienos.

Deklaravimo Nauda ir Svarba

Nors deklaravimas yra prievolė, jis turi ir akivaizdžios naudos bei svarbos:

- Mokesčių grąžinimas: Tai galimybė susigrąžinti dalį sumokėtų mokesčių pasinaudojant įstatymų numatytomis lengvatomis.

- Įsipareigojimų vykdymas: Laiku ir teisingai deklaruodami pajamas bei sumokėdami mokesčius, prisidedate prie valstybės biudžeto formavimo (švietimo, sveikatos apsaugos, socialinės apsaugos finansavimo).

- Finansinis skaidrumas: Ypač turto deklaravimo atveju, tai padeda užtikrinti viešųjų asmenų finansinį skaidrumą ir yra svarbi korupcijos prevencijos priemonė.

- Teisėtų lėšų įrodymas: Deklaruotos pajamos ir turtas yra oficialus jūsų finansinės padėties patvirtinimas, kuris gali būti reikalingas ateityje, pvz., imant paskolą ar įsigyjant brangų turtą.

- Problemų vengimas: Tinkamas deklaravimas padeda išvengti baudų, delspinigių ir kitų nemalonumų su mokesčių administratoriumi.

Nedeklaravimo Pasekmės

Vengimas deklaruoti pajamas ar turtą, kai tai privaloma, arba neteisingų duomenų pateikimas gali turėti rimtų pasekmių:

- Administracinė atsakomybė: Už deklaracijos nepateikimą laiku ar klaidingų duomenų pateikimą gali būti skiriama bauda pagal Administracinių nusižengimų kodeksą.

- Mokestinė prievolė: VMI nustačius nedeklaruotas pajamas, teks ne tik sumokėti nesumokėtą mokestį, bet ir delspinigius už visą laikotarpį.

- Baudžiamoji atsakomybė: Esant didelėms nesumokėtų mokesčių sumoms ar nustačius tyčinį mokesčių vengimą, gali būti taikoma baudžiamoji atsakomybė pagal Baudžiamąjį kodeksą (pvz., už mokesčių nesumokėjimą, neteisingų duomenų apie pajamas pateikimą).

- Neteisėto praturtėjimo tyrimas: Jei asmens išlaidos akivaizdžiai neatitinka jo deklaruotų pajamų ir jis negali pagrįsti lėšų kilmės, gali būti pradėtas tyrimas dėl neteisėto praturtėjimo.

- Problemos kertant sieną: Nedeklaravus didelės grynųjų pinigų sumos muitinėje, gresia pinigų konfiskavimas ir bauda.

Dažniausios Klaidos ir Patarimai

Kad deklaravimo procesas vyktų sklandžiai, verta atkreipti dėmesį į kelis dalykus:

- Nelaukite paskutinės dienos: Pradėkite pildyti deklaraciją anksčiau, kad liktų laiko išsiaiškinti neaiškumus ar gauti trūkstamus dokumentus.

- Atidžiai peržiūrėkite preliminarią deklaraciją: Nors VMI ją parengia, ji gali būti nepilna arba su netikslumais. Patikrinkite visus duomenis, ypač jei per metus keitėsi jūsų pajamų šaltiniai ar turėjote papildomų išlaidų lengvatoms gauti.

- Deklaruokite visas pajamas: Nepamirškite įtraukti pajamų iš smulkių darbų, nuomos, palūkanų ar dovanų (jei jos apmokestinamos).

- Teisingai nurodykite išlaidas: Įsitikinkite, kad turite dokumentus, pagrindžiančius išlaidas, kurias deklaruojate GPM lengvatoms gauti (pvz., sutartis, mokėjimo kvitus).

- Pasitikrinkite turto vertes: Deklaruodami turtą, nurodykite teisingą įsigijimo ar rinkos vertę.

- Išsaugokite dokumentus: Visus su deklaracija susijusius dokumentus (pajamų gavimo, išlaidų, turto įsigijimo) saugokite bent kelerius metus - VMI gali paprašyti juos pateikti.

- Kreipkitės pagalbos: Jei kyla klausimų ar neaiškumų, nedvejodami kreipkitės į VMI specialistus telefonu ar elektroniniu būdu. Jie suteiks reikiamą konsultaciją. Taip pat VMI svetainėje gausu informacinės medžiagos ir paaiškinimų.

Štai lentelė, apibendrinanti pagrindines datas ir terminus:

| Deklaracijos Tipas | Terminas | Pastabos |

|---|---|---|

| Pajamų deklaracija (GPM311) | Iki gegužės 1 d. | Už praėjusius kalendorinius metus |

| Turto deklaracija (FR0001) | Iki gegužės 1 d. | Deklaruojamas turtas, turėtas gruodžio 31 d. |

| Grynųjų pinigų deklaracija (kertant ES sieną) | Prieš kertant sieną arba jos kirtimo metu | Jei gabenama 10 000 Eur ar daugiau |

| GPM sumokėjimas (jei yra mokėtina suma) | Iki gegužės 1 d. | Po pajamų deklaracijos pateikimo |

| GPM permokos grąžinimas | Iki liepos 31 d. | Jei deklaracija teikiama susigrąžinti permoką |

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715?

Mokesčių mokėtojų teisės

Mokesčių administratorius (jo pareigūnas) atlikdamas jam pavestas funkcijas, privalo nepažeisti mokesčių mokėtojų teisių. Mokesčių mokėtojas turi teisę:

- iš mokesčių administratoriaus gauti nemokamą informaciją apie mokesčius, jų lengvatas, informaciją apie galiojančius mokesčių teisės aktus bei kitą informaciją, reikalingą jo mokestinėms prievolėms vykdyti;

- gauti konsultacijas mokesčių mokėjimo klausimais;

- reikalauti laiku grąžinti (įskaityti) mokesčio permokas;

- asmeniškai dalyvauti arba būti atstovaujamas (jei įstatymai tokio atstovavimo tiesiogiai nedraudžia) savo atstovo pagal įstatymą ar įgalioto atstovo esant santykių su mokesčių administratoriumi, taip pat mokestinį ginčą nagrinėjančiose institucijose;

- dalyvauti mokestinio patikrinimo procese;

- teikti paaiškinimus ir atsikirtimus dėl patikrinimo akto;

- gauti sprendimą dėl patikrinimo akto tvirtinimo, taip pat visus kitus dėl jo priimtus mokesčių administratoriaus sprendimus, susijusius su mokesčių mokėtojo mokestinės prievolės dydžiu;

- nevykdyti neteisėtų mokesčių administratoriaus nurodymų, įskaitant teisę atsisakyti pateikti informaciją, jei nurodymas pateikiamas dėl duomenų, kuriais mokesčių mokėtojas nedisponuoja ir pagal galiojančius teisės aktus kaupti neprivalo;

- reikalauti, kad mokesčių administratorius, atlikdamas administravimo veiksmus mokesčių mokėtojo atžvilgiu, tiksliai laikytųsi mokesčių teisės aktuose numatytų procedūrų ir neviršytų jam suteiktų įgaliojimų;

- reikalauti užtikrinti informacijos apie mokesčių mokėtoją slaptumą;

- reikalauti atlyginti neteisėta mokesčių administratoriaus veika padarytą turtinę ir neturtinę žalą;

- įstatymų nustatyta tvarka apskųsti bet kokį mokesčių administratoriaus (jo pareigūno) veiksmą ar jo neatlikimą;

- tvarkyti mokesčių apskaičiavimo teisingumui pagrįsti reikalingus asmens duomenis;

- pareikšti savo požiūrį dėl mokesčių administratoriaus priimtų sprendimų, kurie grindžiami automatizuotu duomenų tvarkymu, įskaitant profiliavimą, ir reikalauti, kad tokius sprendimus peržiūrėtų ir motyvuotus paaiškinimus dėl jų pateiktų ar juos pakeistų tam įgaliotas mokesčių administratoriaus pareigūnas;

- naudotis kitomis Mokesčių administravimo ir kitų įstatymų bei jų lydimųjų teisės aktų suteiktomis teisėmis, pavyzdžiui:

- kreiptis į mokesčių administratorių dėl sprendimo atidėti mokestinės nepriemokos mokėjimo terminą;

- kreiptis į mokesčių administratorių dėl sprendimo išdėstyti mokestinę nepriemoką;

- kreiptis dėl atleidimo nuo baudų ir delspinigių;

- susitarti su mokesčių administratoriumi dėl mokesčio dydžio;

- patikslinti mokesčio deklaraciją;

- pateikti prašymą pratęsti mokesčių deklaracijų pateikimo terminą;

- pateikti prašymą laikinai atleisti nuo mokesčių deklaracijų ir (arba) kitų dokumentų pateikimo;

- pateikti prašymą dėl mokesčių permokos (skirtumo) grąžinimo ar įskaitymo;

- pateikti prašymą pritarti jo siūlomam mokesčių teisės aktų nuostatų taikymui būsimajam sandoriui.

Mokesčių mokėtojų pareigos

Mokesčių mokėtojas privalo:

- laiku ir tiksliai įvykdyti mokestinę prievolę;

- bendradarbiauti su mokesčių administratoriumi, vykdyti jo teisėtus nurodymus ir netrukdyti įgyvendinti įstatymų suteiktų teisių;

- teisės aktų nustatyta tvarka įsiregistruoti mokesčių mokėtoju, laiku pranešti apie pasikeitusius mokesčių mokėtojų registre esančius duomenis;

- teisingai apskaičiuoti mokestį, vadovaudamasis mokesčių įstatymais;

- laiku pateikti mokesčių deklaracijas ir kitus teisės aktuose nurodytus dokumentus;

- teisės aktų nustatyta tvarka tvarkyti apskaitą, saugoti apskaitos dokumentus ir registrus, taip pat kitus dokumentus;

- sudaryti mokesčių administratoriui patikrinimui atlikti reikiamas sąlygas, kai patikrinimas atliekamas nuvykus pas mokesčių mokėtoją;

- pateikti mokesčių administratoriui visus patikrinimui atlikti reikiamus dokumentus, kompiuteriu tvarkomos apskaitos duomenis bei kitą informaciją;

- Lietuvos Respublikoje įregistruoti juridiniai asmenys apie atidarytas ir uždarytas visų rūšių sąskaitas užsienio valstybės kredito, mokėjimo ir elektroninių pinigų įstaigose privalo pranešti Valstybinei mokesčių inspekcijai prie Lietuvos Respublikos finansų ministerijos ne vėliau kaip per 5 darbo dienas nuo sąskaitos atidarymo arba uždarymo dienos. Fiziniai asmenys apie atidarytas ir uždarytas sąskaitas užsienio valstybės kredito, mokėjimo ir elektroninių pinigų įstaigose privalo pranešti Lietuvos Respublikos Vyriausybės ar jos įgaliotos institucijos nustatyta tvarka ir terminais;

- pateikti Valstybinei mokesčių inspekcijai informaciją apie nuolatinių Lietuvos gyventojų sudarytus sandorius, kurie atitinka visas šias sąlygas:

- gyventojas pagal sudarytus sandorius gauna lėšų (įskaitant pasiskolintas) iš fizinių arba užsienio juridinių asmenų (toliau šiame straipsnyje - asmuo);

- asmens gyventojui per vienus kalendorinius metus grynaisiais pinigais sumokėta suma pagal vieną sandorį arba pagal keletą su tuo pačiu asmeniu sudarytų sandorių viršija 15 000 eurų;

- sandoriai nėra notarinės formos;

- gyventojas pagal sandorius negauna pajamų, kurios mokesčių administratoriui yra deklaruotos kitų mokesčių įstatymų nustatyta tvarka.

- pateikti Valstybinei mokesčių inspekcijai pridėtinės vertės mokesčio sąskaitų faktūrų duomenis;

- pateikti Valstybinei mokesčių inspekcijai važtaraščių ir kitų prekių gabenimo dokumentų duomenis;

- fiksuoti atsiskaitymų už parduodamas prekes (kai prekės superkamos, - superkamas prekes) ir teikiamas paslaugas duomenis ir teikti šiuos duomenis Valstybinei mokesčių inspekcijai;

- atlikti kitas Mokesčių administravimo ir kituose įstatymuose bei jų lydimuosiuose teisės aktuose numatytas pareigas.

tags: #kada #pareigunui #reikia #patikslinti #turto #deklaracija