Įsigyjant būstą su neišmokėta paskola, svarbu įvertinti įvairius aspektus, susijusius su finansavimu, teisiniais pagrindais ir galimybėmis gauti paramą. Šiame straipsnyje aptarsime pagrindinius klausimus, kylančius perkant kitą būstą turint neišmokėtą paskolą, bei pateiksime naudingų patarimų.

Būsto Pirkimas su Paskola: Pagrindiniai Aspektai

Situacijos Pavyzdžiai ir Sprendimai

Pavyzdys 1: Turite namų vartojimo paskolą 10 000€, išmokėta apie 2000€. Norite įsigyti kitą būstą, reikalinga suma apie 30 000€. Esate su vienerių metų sūnumi. Vyras pakeitęs darbovietę, todėl nėra pusę metų išdirbęs įmonėje. Vyro pajamos 800€, jūsų ir sūnaus 245€. Esamą būstą parduotumėte.

Tokiu atveju, galimybė gauti paskolą priklausys nuo banko, Jūsų šeimos situacijos ir kitų faktorių.

Pavyzdys 2: Norėtumėte imti paskolą sklypo pirkimui, pradinį įnašą 20 proc. sklypo vertės jau turite. Sklypą radote Jūsų norimoje gyvenvietėje, tinkamos paskirties, labai gera kaina ir geroje vietoje. Ar galimas toks sklypo pirkimas imant būsto paskolą? Nusipirkus sklypą, toliau taupytumėte namo statybos pradžiai.

Jeigu nėra statybų leidimo ir namo projekto, bankai nefinansuoja 80 proc. sklypo vertės, maksimaliai gali finansuoti 50-60 proc. vertės. Didesnę dalį vertės galėtų finansuoti kredito unijos, bet jų taikomos palūkanos yra didesnės (4-5 proc.). Bankai šiuo metu statybų paskolas finansuoja už 1,6-2 proc.

Jeigu įsigysite sklypą be statybų leidimo, tai įsipareigoti neprivalėsite, o jeigu imsite kaip statybų paskolą, tuomet per 24 mėn. turėsite įsipareigoti pastatyti ir 100 proc.

Paskolos Galimybės:

Teoriškai galite imti paskolą ir sumokėti mamai, tačiau bankas finansuoja tik tuomet, kai yra aiškus teisinis pagrindas - t. y. perkama dalis nekilnojamojo turto.

Pirmasis Būstas:

Jei pirmojo būsto pirkimas suplanuotas rugpjūčio pradžioje, jokių šansų pasinaudoti/gauti paramą?

Taip, įstatymas pradės funkcionuoti tik nuo rugsėjo 1 d., kito būdo, kaip anksčiau pretenduoti į paramą kol ji dar neprasidėjusi - nežinau.

VISIBANKAI.LT Kaip gauti būsto paskolą? 2023-07-01

Finansiniai Aspektai ir Patarimai

Nusipirkus naujos statybos būstą rūpesčiai tik prasideda: reikia pasirūpinti apdaila, įsigyti baldus ir buitinę techniką. Išlaidos būsto įrengimui bus nemažos, tad daugeliui naujakurių tenka spręsti - imti didesnę būsto paskolą arba vartojimo paskolą.

Dažniausiai būsto įsirengimui nusimatoma mažesnė suma, nes tikimasi, kad įsirengti namus galima palaipsniui, kai kuriuos nebūtiniausius baldus ar techniką įsigyjant vėliau.

Tačiau pradėjus gyventi poreikiai staiga išauga, nes iškart norisi geresnės gyvenimo kokybės ir komforto.

Imdami būsto kreditą klientai dažnai siekia rinktis kuo mažesnį paskolos laikotarpį, norėdami kuo greičiau padengti paskolą. Tačiau trumpesnis laikotarpis reiškia ir didesnę paskolos įmoką.

Jei žmogaus pajamos siekia 2000 eurų per mėnesį, tai maksimali kredito įmokų suma negali viršyti 40 proc. Tad jei žmogus sudaro būsto kredito sutartį su 799 eurų įmoka 15 metų terminui (kai maksimalus terminas yra 30 metų) ir vėliau nusprendžia pasiskolinti nedidelę 3 tūkst. eurų sumą baldams įsigyti, jo pajamos nebus jau pakankamos.

Visada klientams, ypač įsigyjantiems nebaigtą būstą, siūlome pagalvoti ar tikrai pakaks lėšų jo įrengimui ir ar nereikia pagalvoti apie nenumatytus atvejus, kai gali prireikti pasiskolinti, kad ir nedidelę sumą būtiniausiems darbams pabaigti, juk kartais tai siekiamai gyvenimo kokybei atrodytų pakaktų tik nedidelės paskolos baldams ir buitinei technikai ir ją pavyktų padengti per pusmetį ar metus.

Būsto įrengimui gyventojai dažniausiai skolinasi imdami didesnę būsto kredito sumą arba vartojimo paskolą.

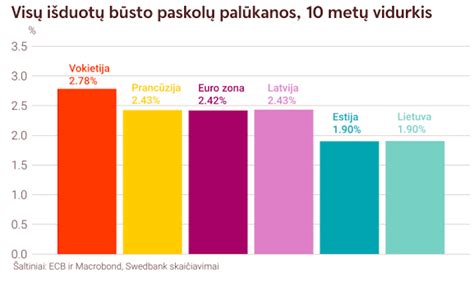

Pagal Lietuvos banko informaciją, dabar vidutinės būsto paskolos palūkanos siekia 2,1 proc., kai vartojimo paskolos - 8,5 proc.

Pavyzdžiui, jei būstą įsigijote nuosavomis lėšomis ir pritrūko lėšų įrengimui, reikia įvertinti remonto darbams planuojamą sumą - jei ji mažesnė nei 15 tūkst. eurų, tikėtina, imti vartojimo kreditą bus naudingiau. Jei remontui skiriama suma yra didesnė nei 15 tūkst. eurų, tuomet reiktų lyginti konkrečius kredito su įkeitimu ir vartojimo kredito pasiūlymus. Gali būti atvejų, kai kredito su įkeitimu kaina, įvertinus visus papildomus mokesčius vis tiek bus mažesnė nei bendra mokama suma už vartojimo kredito paskolą.

Jei naujos statybos būstas įsigytas su būsto kreditu, klientui naudingiau didinti kredito su įkeitimu sumą.

Tačiau Šiaulių banko ekspertė įspėja nepamiršti itin svarbaus aspekto - kredito su įkeitimu suma negali viršyti tam tikro banko nustatyti kredito/užstato santykio. Jei turto vertė bus lygi turto įgijimo kainai ir nepadidės atlikus, kad ir dalį remonto darbų - papildoma suma remontui negalės būti išmokėta.

Žinoma, visuomet patartina apie skolinimosi galimybes pasikalbėti su banku - finansų ekspertai gali padėti įsivertinti situaciją ir atsižvelgdami į kiekvieno žmogaus individualią situaciją pasiūlyti sprendimą, labiausiai atitinkantį jo poreikius.

| Paskolos Tipas | Vidutinės Palūkanos |

|---|---|

| Būsto Paskola | 2,1% |

| Vartojimo Paskola | 8,5% |

Parama Jaunoms Šeimoms

Socialinės apsaugos ir darbo ministerija informuoja, kad nebelieka eilės jaunoms šeimoms, norinčioms gauti paskatą pirmajam būstui regionuose įsigyti. Dėl nepakankamo priemonės finansavimo 2025 m. sausio 1 d. paramos nuo 2023 m. laukė apie 1 700 jaunų šeimų. Ministerija, atsižvelgdama į jaunų šeimų poreikius, siekia užtikrinti paramą.