Klausimai, susiję su ilgalaikio materialaus turto apskaita pagal Viešojo sektoriaus apskaitos ir finansinės atskaitomybės standartus (VSAFAS), nuolat kelia diskusijas tarp buhalterių. Šiame straipsnyje aptarsime įvairius aspektus, susijusius su ilgalaikio materialaus turto pripažinimu, nusidėvėjimu ir finansavimu, remiantis VSAFAS nuostatomis.

Programinė Įranga: Materialus ar Nematerialus Turtas?

Vienas iš dažnai kylančių klausimų - kaip klasifikuoti programinę įrangą, ypač antivirusines programas. 13-asis VSAFAS nurodo, kad "Kai kuris nematerialusis turtas gali turėti materialiojo turto požymių arba gali būti susietas su materialia forma." Todėl įstaiga turi pati nuspręsti, ar antivirusinę programą pajamuoti kaip ilgalaikį nematerialųjį turtą, ar iškart nurašyti į išlaidas, atsižvelgiant į jos naudingo tarnavimo laiką. Jei programos galiojimo laikas yra ribotas (pvz., vieneri metai), gali būti tikslinga ją iškart nurašyti į išlaidas.

Finansavimas Pastatų Rekonstrukcijai: Apskaitos Ypatumai

Kitas svarbus aspektas - finansavimo, skirto pastatų rekonstrukcijai, apskaita. Jei įstaiga gauna finansavimą pastatų rekonstrukcijai, kuriuos naudoja pagal panaudos sutartį, sumos kaupiamos nebaigtoje statyboje. Kai darbai bus baigti, ši suma padidins pastatų vertę. Tačiau svarbu pažymėti, kad pasibaigus darbams jūs nedidinsite pastato vertės, nes pastatas tai ne jūsų, o remonto darbų vertę užpajamuosite kaip atskitą pavadinkim objektą/vienetą ir į sąnaudas nurašysite dalimis per visą panaudos sutarties laikotarpį.

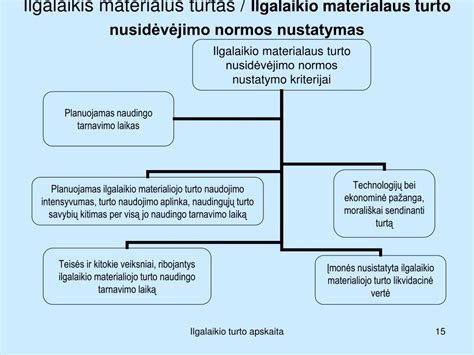

Nusidėvėjimo Normatyvai: Kaip Taikyti Pasikeitusius Reikalavimus?

Nusidėvėjimo normatyvų pasikeitimas taip pat gali kelti klausimų. Pavyzdžiui, jei kompiuterių nusidėvėjimo trukmė buvo 7 metai, o dabar tapo 4 metai, kyla klausimas, kaip elgtis su jau įsigytu turtu.

Nutarimas dėl naujų nusidėvėjimo normatyvų įsigaliojo 2010 m. sausio 1 d. Tai reiškia, kad sukauptos nusidėvėjimo sumos iki 2009-12-31 neperskaičiuojamos, o po 2010-01-01 reikia taikyti naujus normatyvus. Tiems IT vienetams, kurių nusidėvėjimo trukmė sutrumpėjo iki tokios, kad jie staiga tapo nudėvėti, reiktų nusidėvėjimą sausio mėn. priskaičiuoti visą.

Pavyzdys:

Tarkime, kompiuteris buvo įsigytas 2007 m. ir jam buvo taikomas 7 metų nusidėvėjimo normatyvas. Pasikeitus normatyvams 2010 m., jo likutinė vertė turėtų būti nudėvėta per likusį laikotarpį (3 metus) arba iškart, jei pagal naujus normatyvus turtas jau yra visiškai nudėvėtas.

Ilgalaikio turto apskaita

Praktiniai Pavyzdžiai ir Rekomendacijos

Daugialypės Terpės Projektorius ir Interaktyvioji Lenta

Įstaigoms, įsigijusioms daugialypės terpės projektorių ir interaktyviąją lentą, kyla klausimas, kur juos pajamuoti: į 014 ar 016 sąskaitą. Kadangi interaktyvioji lenta jungiasi prie kompiuterio, o projektorius sujungtas su kompiuteriu, galimi abu variantai. Svarbu pasirinkti vieną variantą ir nuosekliai jo laikytis.

Nusidėvėjimo Šifras ir Normatyvas

Daugialypės terpės projektoriui ir interaktyviajai lentai gali būti taikomas šifras 48000 ir 4 metų nusidėvėjimo normatyvas (asmeniniai, mikrokompiuteriai, superkompiuteriai ir kiti jiems prilyginti; kompiuterių išoriniai įrenginiai. Programinės priemonės; technologinių procesų valdymo procesoriai).

Pastato Perdavimo Naudoti Datos Patikslinimas

Jei įstaigos pastatas perduotas naudoti 1911 m., o tai buvo nurodyta neteisingai, tai galima ištaisyti per buhalterinę pažymą.

tags: #vsafas #ilgalaikis #materialus #turtas #nuo #tokios