Būsto paskolos yra vienas didžiausių finansinių įsipareigojimų, kuriuos prisiima daugelis Lietuvos gyventojų. Todėl svarbu suprasti, iš ko susideda būsto paskolos kaina ir kaip galima ją paveikti. Vienas iš svarbiausių elementų yra palūkanų marža.

Maržos terminas vartojamas prekyboje, biržose, draudime ir bankuose. Būsto paskolos sutartyse palūkanų marža - tai skirtumas tarp galutinės klientui taikomos palūkanų normos ir bazinės palūkanų normos (pavyzdžiui, EURIBOR). Maržą bankas gauna kaip atlygį už darbą, prisiimamą riziką, ja padengia įvairius kaštus, susijusius su skolinimu, pvz.: paskolos dokumentų administravimą, darbuotojų darbą ir t.t.

Pavyzdžiui, būsto paskolos sutartyje nurodyta, kad jums taikoma 5,36 proc. palūkanų norma. Toje pačioje sutartyje turėtų būti detalizuojama, jog iš 8,36 proc. palūkanų 4,06 proc. sudaro bazinė palūkanų norma, o 2,3 proc. - marža.

Kaip apskaičiuojama būsto paskolos marža?

Būsto paskolos sutartyje nurodoma, kad skolininkui taikoma palūkanų norma, kurią sudaro bazinė palūkanų norma ir marža.

Pavyzdžiui:

- Skolininkui taikoma 6,26 proc. palūkanų norma.

- 4,06 proc. sudaro bazinė palūkanų norma.

- 2,2 proc. - marža.

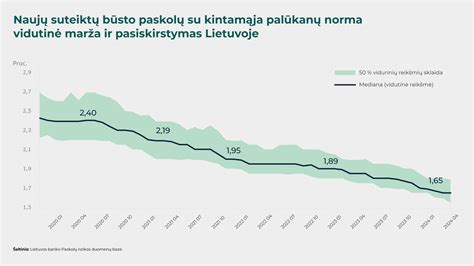

Lietuvos banko (LB) 2023 m. spalio mėnesio duomenimis, vidutinė būsto paskolos marža siekė apie 1,75 proc., t. y. ji buvo 0,65 proc. punkto mažesnė nei 2020 m.

Europos Centrinio Banko (ECB) valdančioji taryba nusprendė jau dešimtą kartą iš eilės padidinti palūkanų normas. „VisiBankai“ vadovė ir paskolų ekspertė Vita Kazėnienė sako, kad būtent EURIBOR kilimas lėtina būsto paskolų rinką, tačiau pastebima ir teigiamų pasekmių - bankuose ir kredito įstaigose krito maržos.

Nedaryk šių 3 klaidų refinansuojant būsto paskolą

„VisiBankai“ klientai birželio mėnesį gavo 1,77 proc. vidutines paskolų maržas. „VisiBankai“ duomenimis, bankuose vidutinė būsto paskolos marža šių metų sausio mėnesį siekė 1,85 proc., o birželio mėnesį - 1,77 proc. Panašios tendencijos fiksuojamos ir kredito unijose, kur paskolų marža krito dar smarkiau - nuo 4,15 proc. iki 3,10 proc.

V. Kazėnienės teigimu, būsto paskolų sektorius šiuo metu stabilizuojasi ir ramus skolinimas išliks visus šiuos metus. „Ir toliau stebėsime po truputį brangstančias paskolas bei prognozuojame, kad jos stabilizuosis kitų metų pirmąjį pusmetį. Paskolų rinka ir toliau stabiliai augs, kadangi žmonės negali labai ilgam nukėlinėti savo svarbių gyvenimo planų“, - sakė paskolų ekspertė.

Būsto paskolos refinansavimas

Nuo refinansavimo tvarkos pakeitimų inicijavimo 2024-ųjų pradžioje gyventojai aktyviai peržiūri būsto paskolų sąlygas. Nuo 2024 m. pradžios, kai buvo inicijuoti refinansavimo tvarkos pakeitimai, būsto paskolą refinansavo arba dėl jos sąlygų persitarė daugiau nei 42 tūkst. vartotojų. Lietuvos banko skaičiavimais, per visą paskolų laikotarpį jie bendrai sutaupys daugiau nei 230 mln.

Lietuvos banko Makroprudencinės politikos skyriaus vadovės Mildos Stankuvienės teigimu, nuo to laiko, kai įsigaliojo pakeitimai, refinansuota beveik 2 tūkst. „Šių refinansavimų metu vartotojai vidutiniškai sumažino būsto paskolų maržas apie 0,45 proc. punkto, o per visą paskolų laikotarpį kartu sutaupys daugiau nei 17 mln. eurų“, - LRT.lt sakė M. Stankuvienė.

Apžvelgdama būsto paskolų kainodarą, M. Stankuvienė pažymėjo, jog vidutinė naujų būsto paskolų marža nuo 2020 m. vidurio sumažėjo beveik 1 proc. punktu - nuo maždaug 2,4 proc.

„Tiesa, verta paminėti, kad, pasikeitus poreikiams ir galimybėms, gyventojams kartais užtenka tiesiog pasikalbėti su banku dėl galimybės peržiūrėti dabartines sąlygas. Derybos su savu banku dėl esamos paskolos nėra vadinamos refinansavimu, tačiau pasiekiamas rezultatas gali būti tas pats“, - komentavo L. Ivaška.

Nors vidutinė būsto paskolų palūkanų marža šiuo metu siekia apie 1,6 proc., beveik pusės paskolų turėtojų sutartyse užfiksuota marža viršija 2 procentus. Tai parodė rugsėjį bendrovės „Spinter tyrimai“ atlikta apklausa.

Apklausos duomenimis, iš viso šiuo metu būsto paskolas yra paėmę beveik penktadalis (18 proc.) Lietuvos gyventojų. 28 proc. jų yra taikoma 1,5-2 proc. dydžio palūkanų marža, o 12 proc. - mažesnė nei 1,5 proc.

Lietuvos banko (LB) duomenimis, rugpjūčio mėnesį naujai sudarytoms būsto paskoloms buvo taikoma vidutinė 5 proc. būsto paskolų norma. Į ją, be banko maržos, įskaičiuota ir Euribor (tarpbankinės rinkos palūkanų norma) - 6 mėn. Euribor dydis rugpjūčio mėnesį dažniausiai svyravo 3,40-3,45 proc.

Tyrimo duomenimis, būsto paskolos refinansavimo galimybė domina 27 proc. būsto paskolų turėtojų - iš jų trečdalis jau derina šį klausimą su bankais, o du trečdaliai ketina padaryti tai artimiausiu metu.

„Būsto paskolų rinka nuolat keičiasi ir sąlygos, kuriomis paskolos buvo išduodamos prieš keletą ar keliolika metų, gali labai skirtis nuo šiandieninių. Apie refinansavimą ypač turėtų pagalvoti tie žmonės, kurie būstui skolinosi palūkanų piko periodais - labai tikėtina, kad dabar jiems pavyktų itin reikšmingai susimažinti savo finansinius įsipareigojimus“, - pabrėžia J. Ivaška.

LB duomenimis, iš viso šių metų rugpjūčio pabaigoje Lietuvoje buvo išduota būsto paskolų už 12,76 mlrd. eurų.

Kaip sumažinti būsto paskolos maržą?

Norint refinansuoti turimą paskolą, visų pirma, reikia pasiimti naują kreditą. Lietuvos banko aiškinimu, iš esmės paskolos paėmimo naujo kredito refinansavimui tvarka nesiskiria nuo įprasto kredito paėmimo.

Naujasis kredito davėjas įprastai reikalauja pažymos iš pirmojo kreditoriaus dėl antrinės hipotekos ir informacijos apie kredito likutį. Tik įkeitus antrinę hipoteką ir padengus paskolą, vėliau bus išregistruota pirminė hipoteka.

Pažyma gali papildomai kainuoti atsižvelgiant į kredito davėjo taikomus įkainius. Gavus naują paskolą teks ją panaudoti turimai paskolai padengti ir bus atsiskaitoma su pirmuoju kreditoriumi.

„Mūsų skaičiavimais, vidutinės paskolos (t. y. hipotetinė paskola, kurios likutis 90 tūkst. eurų, 20 metų likutinė trukmė, kintamoji palūkanų norma) maržai sumažėjus 0,2-0,4 proc. punkto, finansinė refinansavimo nauda vartotojui siekia daugiau nei 1 tūkst. eurų per visą likusį paskolos laikotarpį“, - skaičiavo R. Kuodis.

Per visą kredito laikotarpį sumokamų palūkanų suma gali skirtis priklausomai nuo kredito grąžinimo metodo, t. y. Kai kreditas grąžinamas linijiniu kredito grąžinimo metodu, reikalingas drastiškesnis palūkanų normos mažėjimas, kad refinansavimo atsiperkamumas būtų reikšmingas.

Kuo mažesnė kredito suma, tuo sumokamų palūkanų skirtumas bus mažesnis, todėl refinansavimo naudingumas mažės.

Bankų siūlomos būsto paskolos palūkanos

Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių.

Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai. Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Be žemiau esančios būsto paskolos palyginimo lentelės, labai rekomenduojame pasinaudoti kita itin naudinga informacija apie būsto paskolas - Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.

| Bankas | Marža |

|---|---|

| SEB bankas | Nuo 1,6% |

| Swedbank | Nuo 1,7% |

| Luminor bankas | Nuo 1,8% |

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.