Straipsnyje aptariami atvejai, kai yra sugadinamas turtas, kokia atsakomybė už tai numatoma ir kaip nustatomas kaltininkas. Taip pat, atskirai aptariami veiksmai po eismo įvykio, draudimo išmokos ir vairuotojo atsakomybė pasišalinus iš įvykio vietos.

Riboženklių sugadinimas ir atsakomybė

Žemės sklypų riboženklių apsaugos ir jų priežiūros taisyklės yra patvirtintos NŽT direktoriaus įsakymu ,,Dėl Žemės sklypo ribų ženklinimo taisyklių ir riboženklių standartų patvirtinimo“.

Šiame įsakyme nustatyta, kad už riboženklių apsaugą ir priežiūrą yra atsakingas žemės sklypo savininkas.

Administracinių nusižengimų kodekso (ANK) 112 straipsnyje nustatyta atsakomybė už nesiėmimą priemonių, skirtų sunaikintiems ar sugadintiems riboženkliams atkurti, jei žemės savininkai ar kiti žemės naudotojai raštu buvo įspėti tai padaryti.

Riboženklių sugadinimas arba sunaikinimas yra prilyginamas turto sugadinimui arba sunaikinimui, už kurį atsakomybė numatyta ANK 115 straipsnyje.

Kai kada riboženklių sunaikinimas arba perkėlimas gali būti vertinamas ir kaip savavaldžiavimas.

Dėl galimai padarytų administracinių nusižengimų - turto sunaikinimo arba sugadinimo, taip pat ir savavaldžiavimo, administracinių nusižengimų teiseną pradeda ir administracinių nusižengimų tyrimą atlieka bei administracinių nusižengimų protokolus surašo policija.

Todėl dėl sunaikintų riboženklių asmuo turėtų kreiptis į policiją, o pats, kaip žemės sklypo savininkas, imtis veiksmų dėl jų atstatymo.

Išankstiniai kontrolinių žemės sklypų ribų pasikeitimų aprašymai

Draudimo sutarties svarba ir draudėjo pareigos

Dažnai savo transporto priemonę duodame vairuoti vaikams, draugams ar kitiems asmenims net susimąstydami, kokios gali kilti pasekmės tuo atveju, jeigu toks asmuo padarys eismo įvykį.

Sudarydami draudimo sutartį atkreipiame dėmesį į draudimo įmokos dydį, tačiau dažnai neįvertiname aplinkybių, kuriems asmenims suteiksime teisę vairuoti apdraustą transporto priemonę, o suteikus teisę tokiems asmenims vairuoti, papildomai nepranešame draudikui dėl draudimo rizikos pasikeitimo, tuo pažeisdami draudimo sutarties šalių pareigą kuo glaudžiau bendradarbiauti ir kooperuotis sudarant ir vykdant draudimo sutartį.

Toks šalių kooperavimasis pagrįstas tarpusavio pasitikėjimu, kuris draudikui leidžia prognozuoti savo sutartinių įsipareigojimų mastą, o draudėjui - užsitikrinti nuostolių atlyginimo rizikos perkėlimą.

Transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatyme (toliau - TPVCAPDĮ) yra atskirai įtvirtina draudėjo pareigą pateikti visą draudiko prašomą informaciją ir dokumentus, būtinus sutarčiai sudaryti, o draudikui nustato teisę, prieš sudarant sutartį, šią informaciją patikrinti, taip pat apžiūrėti transporto priemonę.

Draudėjo pareiga draudimo sutarties galiojimo laikotarpiu informuoti draudiką apie draudimo rizikos padidėjimą yra įtvirtinta Lietuvos Respublikos civilinio kodekso (toliau - CK) 6.1010 str. 1 d.

Draudimo sąlygose dažniausiai būna nustatyta, kad jeigu draudimo rizika, numatyta draudimo sutartyje, padidėja ar gali padidėti draudimo sutarties galiojimo laikotarpiu, draudėjas ar apdraustasis privalo informuoti draudiką apie padidėjusią draudimo riziką.

Laikytina, kad rizika pasikeičia, kai draudimo sutarties galiojimo laikotarpiu pasikeičia kuri nors aplinkybė, tiesiogiai susijusi su pavojaus draudimo objektui sumažėjimu ar padidėjimu, ir jeigu draudikas draudimo sutartyje, kad tokia aplinkybė turi įtakos draudimo rizikos padidėjimui ar sumažėjimui.

Tuo atveju, jeigu draudimo rizika padidėja dėl draudėjo ar apdraustojo veiksmų, pranešimas turi būti pateiktas ne vėliau, nei ji padidėja, o visais kitais atvejais - tuoj pat, kai draudėjas ar apdraustasis apie tokius pasikeitimus sužinojo ar turėjo sužinoti, bet ne vėliau kaip per 3 darbo dienas nuo to momento, kurį draudėjas ar apdraustasis sužinojo ar turėjo sužinoti apie padidėjusią draudimo riziką.

Tuo atveju, jeigu draudimo rizika padidėja, draudėjas draudikui pareikalavus privalo sumokėti papildomą draudimo įmoką.

Atkreiptinas dėmesys į tai, kad bendradarbiavimo pareigos nevykdymo pasekmė - neigiamų padarinių atsiradimas, suteikiantis draudikui teisę pateikti draudėjui atgręžtinį reikalavimą atlyginti dalį trečiajam asmeniui išmokėtų sumų.

Ši draudiko teisė yra įtvirtinta ir TPVCAPDĮ 22 straipsnyje, kuriame yra nustatyta, kad jei draudėjas nevykdė ar netinkamai vykdė draudimo sutartyje nustatytas pareigas, draudikas turi teisę reikalauti, kad draudėjas grąžintų išmokėtą sumą ar jos dalį.

Šios nuostatos buvo ne kartą nagrinėtos ir aiškintos teismų praktikoje.

Lietuvos Aukščiausiasis Teismas yra konstatavęs, draudikams yra suteikta galimybė nustatyti skirtingas įmokas asmenims, priklausomai nuo skirtingo tikėtinumo laipsnio draudikui sukurti tikimybę vykdyti įsipareigojimus trečiojo asmens naudai.

Draudimo riziką draudžiant civilinę atsakomybę sudaro draudžiamojo įvykio atsiradimo tikimybė ir jo sukeltų nuostolių tikėtinas dydis.

Teisę nustatyti ir apskaičiuoti draudimo įmokos dydį turi draudikas, o draudimo įmoka turi būti nustatoma atsižvelgiant į draudiko suteikiamą draudimo apsaugą draudėjui (apdraustiesiems), taip pat draudimo įmoka turi būti proporcinga draudiko prisiimamiems įsipareigojimams pagal draudimo sutartį bei nepažeisti draudėjo (apdraustųjų) interesų (Lietuvos Aukščiausiojo Teismo 2013 m. kovo 21 d. nutartis civilinėje byloje Nr.

Šiame kontekste, pažymėtina ir tai, kad Lietuvos Aukščiausiasis Teismas yra konstatavęs, kad transporto priemonių valdytojų civilinės atsakomybės draudimo kontekste, asmenų, neturinčių dvejų metų vairavimo patirties, vairavimas yra rizikingesnis, todėl draudikas turi teisę nustatyti, kad tokių asmenų mokama draudimo įmoka yra didesnė už vairavimo patirtį turinčių vairuotojų (Lietuvos Aukščiausiojo Teismo 2014 m. kovo 4 d. nutartis civilinėje byloje Nr.

Lietuvos Aukščiausiais Teismas yra suformulavęs taisyklę, kad nustatant, į kokio dydžio draudimo išmokos dalies grąžinimą pagal TPVCAPDĮ 22 straipsnio 2 dalį ir Taisyklių 62.2 punktą konkrečiu atveju įgijo teisę draudikas, turi būti atsižvelgiama į tai, kokia apimtimi draudikui neatskleistos aplinkybės nulėmė draudimo rizikos padidėjimą lyginant su rizika, nustatyta remiantis aplinkybėmis, kurias draudėjas atskleidė draudikui sudarant draudimo sutartį, ir ar šios aplinkybės yra susijusios su draudžiamuoju įvykiu.

Eismo įvykio metu padarytos žalos nustatymo ir draudimo išmokos mokėjimo taisyklėse yra numatyta, kad atsakingas draudikas turi teisę reikalauti iš draudėjo grąžinti iki 50 procentų išmokėtos draudimo išmokos.

Vienoje iš Lietuvos Aukščiausiojo Teismo nagrinėtų bylų (2014 m. kovo 4 d. civilinė byla Nr. 3K-3-55/2014) buvo keliamas klausimas dėl draudiko teisės reikalauti dalies išmokėtos draudimo išmokos grąžinimo Taisyklių 62.2 punkto pagrindu apimties tuo atveju, kai draudėjas pažeidė pareigą informuoti apie draudimo rizikos pasikeitimą dėl to, kad apdrausta transporto priemonė perduota valdyti draudimo sutartyje nustatyto amžiaus ir (ar) vairavimo stažo neturintiems asmenims.

Šioje byloje teismas paliko galioti apeliacinės instancijos teismo nutartį, kuria iš draudėjo priteista 50 proc. išmokėtos draudimo išmokos.

Šioje byloje buvo įvertintas draudimo sutarties pažeidimo pobūdis - t. y. Kaip pagrindą priteisti iš kasatoriaus maksimalią teisės aktuose nustatytą išmokėtos sumos dalį teismas nurodė tai, kad transporto priemonės valdytojo amžius ir vairavimo stažas yra reikšmingi veiksniai vertinant draudžiamojo įvykio atsiradimo tikimybę, nes jaunesnio amžiaus ir mažesnį vairavimo stažą turinčių asmenų vairavimas yra rizikingesnis transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo aspektu.

Pabrėžtina, kad tiek transporto priemonės valdytojo amžius, tiek vairavimo stažas laikytinos aplinkybėmis, galinčiomis nulemti draudimo riziką.

Kitoje Lietuvos Aukščiausiojo Teismo nagrinėtoje byloje (2016 m. liepos 15 d. Lietuvos Aukščiausiojo Teismo civilinė byla Nr. e3K-3-380-969/2016) teismas pažymėjo, savaime negalima visais atvejais laikyti, kad jaunesnio amžiaus ir mažesnį vairavimo stažą turinčių asmenų vairavimas visais atvejais padidina draudimo riziką tokia apimtimi, kuri sudarytų pagrindą draudikui reikalauti maksimalios išmokėtos sumos dalies pagal Taisyklių 62.2 punktą.

Šioje byloje teismas vertino kokio išmokėtos draudimo išmokos dydžio gali reikalauti draudikas tuo atveju, kai transporto priemonės valdytojas eismo įvykio metu buvo 27 metų amžiaus ir turėjo 6 metų vairavimo stažą, tuo tarpu draudimo sutartis buvo sudaryta atsižvelgiant į draudimo riziką, apskaičiuotą remiantis tuo, kad transporto priemonę vairuos ne jaunesnis nei 30 metų amžiaus ir turintis ne mažesnį nei 7 metų vairavimo stažą asmuo.

Teismas pažymėjo, kad tai reiškė, kad draudimo rizika dėl nepranešimo apie aplinkybes, susijusias su transporto priemonės valdytojo amžiumi ir vairavimo stažu, negalėjo pasikeisti tokia apimtimi, kuri sudarytų pagrindą draudikui reikalauti maksimalios išmokėtos sumos dalies pagal Taisyklių 62.2 punktą.

Teisėjų kolegijos vertinimu, draudimo rizikos pasikeitimas, apie kurį draudikas nebuvo informuotas, nagrinėjamu atveju nebuvo žymus, todėl sudaro pagrindą konstatuoti, kad ieškovui iš kasatoriaus priteista maksimali teisės aktuose nustatyta suma yra per didelė.

Atsižvelgdamas į teisinį reglamentavimą ir taikydamas draudimo rizikos padidėjimo kriterijų, teismas nusprendė priteistiną sumą sumažinti iki 25 proc.

Draudimo žalos atlyginimas po autoįvykio

Draudimo žalos atlyginimas po autoįvykio - tai procesas, kurio metu draudimo bendrovė atlygina finansinius nuostolius, patirtus dėl eismo įvykio. Tai apima tiek transporto priemonės remonto, tiek žalos asmeniui atlyginimą, priklausomai nuo to, kokio tipo draudimą turi eismo įvykio dalyviai.

Svarbu žinoti, kaip vyksta žalos atlyginimo procesas, ką daryti patekus į eismo įvykį, kaip užregistruoti žalą ir sužinoti bylos būseną bei kada ir kaip kreiptis į policiją, kad procesas būtų sklandus ir greitas.

Veiksmai po eismo įvykio:

- Išlik ramus ir saugus - pirmiausia užtikrink savo ir kitų eismo dalyvių saugumą.

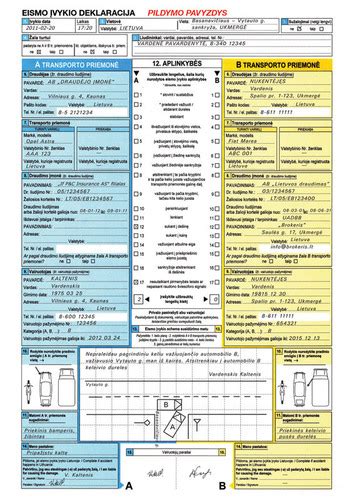

- Užpildyk eismo įvykio deklaraciją - jei įvykis yra nedidelis ir nėra sužalotų asmenų, užpildyk eismo įvykio deklaraciją.

- Užpildyk eismo įvykio deklaraciją - kruopštus eismo įvykio deklaracijos pildymas yra svarbus etapas.

Žalos registravimas ir bylos būsenos sekimas:

- Registravimas internetu.

- Telefonu.

- Asmeniškai.

- Kiekvienas draudimo įmonės klientas gali sekti savo bylos būseną.

- Interneto portalas.

- Telefonu.

- E-paštu.

- Dažnai galima gauti informaciją ir el.

Žalos atlyginimo trukmė ir išmokos dydis

Žalos atlyginimo trukmė priklauso nuo daugelio veiksnių, tačiau svarbu žinoti, kad jeigu žala nėra sudėtinga ir visos aplinkybės yra aiškios, procesas gali vykti gana greitai.

Išmokos dydis po eismo įvykio priklauso nuo padarytos žalos tipo ir dydžio.

Jei dėl eismo įvykio buvo apgadinta tik transporto priemonė, draudimo žalos atlyginimas gali apimti remonto darbus.

Svarbu žinoti, kad žalos atlyginimas priklauso nuo eismo įvykio aplinkybių ir teisingo eismo įvykio deklaracijos užpildymo.

Jei žala yra nedidelė ir aiški, pavyzdžiui, nesudėtingas transporto priemonės sugadinimas, išmoka gali būti atlikta per 3 darbo dienas nuo visų dokumentų gavimo.

Kai žala yra didesnė, pavyzdžiui, jei reikalingas remontas arba medicininės paslaugos, išmoka gali būti mokama dalimis.

Kad žalos atlyginimas vyktų kuo sklandžiau, svarbu kuo greičiau pranešti apie eismo įvykį draudimo bendrovei ir užpildyti eismo įvykio deklaraciją.

Svarbu žinoti:

- KASKO draudimas: jei Tavo transporto priemonė yra apdrausta KASKO, žalos atlyginimas paprastai yra greitesnis.

- Civilinės atsakomybės draudimas: jei žala padaryta dėl kito eismo dalyvio kaltės ir Tavo automobilis turi tik privalomojo draudimo sutartį, procesas gali užtrukti ilgiau.

TPVCAPDĮ 15 straipsnis:

- Nukentėjęs trečiasis asmuo, norėdamas gauti išmoką iš atsakingo draudiko ar Biuro, pats ar per savo atstovą per 3 darbo dienas nuo eismo įvykio dienos privalo raštu pranešti apie eismo įvykį atsakingam draudikui arba šio įstatymo 17 straipsnyje nurodytais atvejais - Biurui, išskyrus atvejus, kai pranešti apie eismo įvykį jis negali dėl svarbių priežasčių.

- Nukentėjęs trečiasis asmuo pats ar per savo atstovą privalo pateikti pretenziją dėl padarytos žalos, eismo įvykio dalyvių pasirašytą eismo įvykio deklaraciją arba šio dokumento skaitmeninę kopiją, išskyrus atvejus, kai buvo užpildyta elektroninės eismo įvykio deklaracijos forma, ar kitą eismo įvykio dalyvių pasirašytą dokumentą apie įvykio aplinkybes, jeigu į eismo įvykio vietą nebuvo kviesta policija, taip pat pateikti informaciją ir turimus dokumentus apie kaltininką, eismo įvykio aplinkybes ir dokumentus, įrodančius per eismo įvykį padarytos žalos faktą, taip pat leisti susipažinti su dokumentais, galinčiais patvirtinti padarytos žalos aplinkybes, faktą ir dydį.

- Kai žala padaryta turtui, nukentėjęs trečiasis asmuo privalo išsaugoti sugadintą ar sunaikintą transporto priemonę ar kitą turtą tokį, koks jis buvo po eismo įvykio, tol, kol jį apžiūri atsakingo draudiko arba Biuro įgaliotas asmuo, ir suteikti galimybę atsakingo draudiko ar Biuro įgaliotam asmeniui apžiūrėti sugadintą ar sunaikintą turtą.

- Atsakingas draudikas ar Biuras nedelsdamas, ne vėliau kaip per 3 darbo dienas nuo nukentėjusio trečiojo asmens rašytinio pranešimo apie eismo įvykį gavimo dienos, privalo apžiūrėti sugadintą ar sunaikintą turtą, surašyti transporto priemonės apžiūros ataskaitą ir nukentėjusio asmens prašymu pateikti jam ataskaitą susipažinti.

- Sugadinto ar sunaikinto turto apžiūros procedūra gali būti vykdoma ir nuotoliniu būdu pagal pateiktus turto sugadinimą ar sunaikinimą įrodančius dokumentus, nuotraukas ir (arba) vaizdo įrašus, jeigu tai pakankama, kad būtų tinkamai užfiksuotas padarytas turto sugadinimas ar sunaikinimas.

Atsakomybė už pasišalinimą iš eismo įvykio vietos

Pasišalinimas iš eismo įvykio vietos yra tokia veika, kai asmuo, suprasdamas arba turėdamas pagrįstą pagrindą manyti, jog kliudė kitą transporto priemonę, objektą ar asmenį, palieka įvykio vietą, nesilaikydamas KET reikalavimų.

Jeigu jūs dėl tam tikrų priežasčių pasišalinote iš įvykio vietos, teisininkai pasiruošę ginti jus.

Daug bylų, iškeltų dėl pasišalinimo iš eismo įvykio vietos, būtų nutrauktos, jeigu laiku kreiptumėtės teisinio patarimo.

Patariama, į policiją, įvykio aplinkybių aiškinimuisi, vykti tik pasitarus su teisininkais.

⚠️ Pasišalinimas iš eismo įvykio vietos, su kuriuo vairuotojas yra susijęs, priskiriamas prie pavojingų (šiurkščių) KET pažeidimų.

Nuo padarytos žalos dydžio svetimam turtui, priklauso koks bus inkriminuotas straipsnis t.y. ANK 426 str.

Jeigu apgadinamas tik automobilis, kurį vairuoja pats eismo įvykį sukėlęs asmuo, atsakomybė už sukeltą eismo įvykį nekyla.

Šioje vietoje norisi atkreipti dėmesį, kad nusižengimas - pasišalinimas iš eismo įvykio vietos - padaromas veikiant tik tiesiogine tyčia. Tiesioginė tyčia reiškia, kad žmogaus tikslas ir yra būtent nusižengimo padarymas, jis suvokia, kad daro nusižengimą ir nori jį padaryti.

Baudos už pasišalinimą iš eismo įvykio vietos:

| Situacija | Bauda | Papildomos sankcijos |

|---|---|---|

| Vairuotojas turi teisę vairuoti, žala neviršija 750 Eur | Nuo 600 iki 1 100 Eur | Teisės vairuoti atėmimas nuo 1 iki 3 metų |

| Vairuotojas neturi teisės vairuoti, žala neviršija 750 Eur | Nuo 850 iki 2 000 Eur | Teisės vairuoti atėmimas nuo 1 iki 3 metų, transporto priemonės konfiskavimas (gali būti skiriamas) |

| Vairuotojas turi teisę vairuoti, žala viršija 750 Eur | Nuo 1 000 iki 2 000 Eur | Teisės vairuoti atėmimas nuo 1 iki 3 metų |

| Vairuotojas neturi teisės vairuoti, žala viršija 750 Eur | Nuo 2 000 iki 2 600 Eur | Teisės vairuoti atėmimas nuo 1 iki 3 metų, transporto priemonės konfiskavimas (gali būti skiriamas) |

Tačiau labai dažnai pasitaiko atvejų, kuomet asmenys nesuvokė, kad sukėlė eismo įvykį todėl iš eismo įvykio vietos išvažiavo ne tyčia, o sąžiningai klysdami.

Asmuo tik iš pareigūnų sužino, kad dalyvavo eismo įvykyje.

Tačiau pareigūnui nėra įdomu vairuotojas pajuto ar nepajuto, kad apgadino svetimą turtą, nesiekia, nors privalo, visapusiškai išnagrinėti bylos.

Pareigūnui yra svarbu kuo greičiau viską padaryti, todėl pareigūnas jums inkriminuoja pažeidimą, numatytą ANK 426 straipsnio 1 ar 2 dalyje, surašo administracinio nusižengimo protokolą su administraciniu nurodymu.

Žinoma, asmuo sutikdamas su pažeidimu ir sumokėdamas 300, jei kaltinamas padaręs ANK 426 straipsnio 1 dalyje numatytą nusižengimą ar 650 eurus, jei kaltinamas padaręs ANK 426 straipsnio 2 dalyje numatytą nusižengimą, sutaupo savo brangaus laiko, pinigų, išleistų teisinėms paslaugoms, nervų, tačiau, sutikdamas su nusižengimu, net jeigu tikrai nepajuto, kad apgadino svetimą turtą, jis sau ilgam laikui, o gal net visam, savo vairuotojo charakteristikoje palieka rimtą „dėmę“ ir įvykus kitam kokiam nors KET pažeidimui (pavyzdžiui viršijus greitį, ar nesustojus prie STOP ženklo, už kuriuos yra numatomas privalomas teisės vairuoti transporto priemones atėmimas), šis aptariamas pažeidimas, išliks neigiamai asmenį charakterizuojanti aplinkybė ateity, turinti įtakos sprendžiant klausimą dėl teisės vairuoti transporto priemones ribojimo termino skyrimo.

Nors Europos Teisingumo Teismas (ETT) išaiškino, jog eismo įvykiu galima laikyti ir tokį atvejį, kai jame dalyvauja dvi stovinčios transporto priemonės, tačiau pagal Lietuvos Saugaus eismo automobilių keliais įstatymą, eismo įvykis apibrėžiamas kaip įvykis kelyje, viešoje arba privačioje teritorijoje, kai judant transporto priemonei žūsta ar sužeidžiami žmonės, sugadinama ar apgadinama bent viena transporto priemonė, krovinys, kelias, jo statiniai ar bet koks kitas įvykio vietoje esantis turtas.

tags: #turto #sugadinimas #kaltininko #nustatymas