Pirmasis būstas daugeliui tampa vienu iš svarbiausių gyvenimo pirkinių. Šiame straipsnyje detaliai aptarsime buto pirkimo eigą, nuo pasiruošimo iki nuosavybės įregistravimo, ir pateiksime naudingas nuorodas.

Pasiruošimas buto pirkimui

Buto pirkimas - tai svarbus žingsnis kiekvieno žmogaus gyvenime, reikalaujantis ne tik finansinių resursų, bet ir atsakingo požiūrio bei žinių. Norint sėkmingai įsigyti būstą, verta iš anksto susipažinti su pagrindiniais šio proceso etapais, teisiniais reikalavimais, mokesčiais bei rekomenduojamais informacijos šaltiniais.

Finansinių galimybių įvertinimas

Pirmasis žingsnis - aiškiai suvokti savo finansines galimybes. Įvertinkite, kiek lėšų galite skirti pradiniam įnašui, kokį būsto paskolos dydį galite gauti ir kokias mėnesines įmokas pajėgsite mokėti. Jeigu esate pilnai apsisprendę įsigyti būstą su banko paskola, pirmiausiai rekomenduojame kreiptis į banką, arba preliminariai pasiskaičiuoti savo finansines galimybes.

Žinoma, galite naudotis internete esančiomis, banko sudarytomis skaičiuoklėmis. Jų pagalba, įvedę savo pajamas, finansinius įsipareigojimus, bei kitus reikalingus duomenis, galite gauti paskolos sumą, kurią jums bankas suteiktų. Tačiau šie skaičiavimai ir skaičiuoklės nėra visiškai tikslios, tad siūlau nepasitikėti jomis aklai.

Itin svarbu pagalvoti apie pradinį įnašą: išsiaiškinkite, kokią sumą galėtumėte pasiskolinti būsto įsigijimui ir kiek reikės pradinio įnašo. Ar turite reikiamą sumą, jei ne - kada ją sukaupsite?

Informaciją apie būsto paskolas ir kreditavimo sąlygas rasite komercinių bankų svetainėse, pvz.

Perkant pirmąjį būstą gyvenime reikia iš anksto apie jį galvoti ir jam taupyti. Norint gauti paskolą būstui, reikia būti sukaupus pradinį įnašą, kuris padengtų bent 15 proc. jo kainos. Perkant NT senos statybos name ar kitame Lietuvos mieste nei Vilnius, gali tekti sumokėti ir 20 ar 25 proc. pradinį įnašą.

Jeigu ketinate įsigyti butą kurio kaina 111 000 eur, jums reikės bent jau 16 650 eur pradinio įnašo. Nepamirškite ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius. Jeigu per mėnesį taupymui galite atidėti 700 eur, tai pradiniam įnašui sukaupsite per du metus. Šis pavyzdys galioja tuo atveju, jeigu įsigyjate jau įrengtą butą.

Pasirinkus naujos statybos su daline apdaila, iš banko turėsite skolintis dar ir dalinei apdailai. Vilniuje perkant butą, kartu prireiks ir parkavimo vietos.

Daugiau nuosavų pinigų taip pat teks įnešti ir tuo atveju, jeigu tai bus jau ne pirmas jūsų būstas, kurį norėsite įsigyti pasinaudoję banko finansavimu.

Mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negali būti didesnė kaip 40 proc. šeimos pajamų. Galvodami apie antrą butą, atlikite skaičiavimus iš anksto.

Pasinaudoje būsto paskolos skaičiuoklėmis, pažiūrėkite, kaip gali keistis įmokos dydis, jeigu metinė palūkanų kartelė pasiekia 5 procentus. Atsakingai įvertinkite savo finansines galimybes.

Informaciją apie būsto paskolas ir valstybės paramą pirmam būstui įsigyti rasite Socialinės apsaugos ir darbo ministerijos bei Finansų ministerijos svetainėse.

Jeigu nesate 100 proc. tikri ar gausite banko paskolą, prieš kažkam sumokėdami avansą, privalote įsitikinti, kad gausite reikiamą paskolą. Su banku išsiaiškinkite kokios sutarties sąlygos, terminai, papildomos išlaidos, administraciniai mokesčiai, sutarties pakeitimo galimybės.

Oficialus turto vertinimas reikalingas bankui dėl paskolos dydžio. Turto vertinimas kainuoja nuo 100 eur, tačiau jį užsakius teks keletą dienų palaukti.

Dėl paskolos kreipkitės į keletą bankų. Banko svarstymas dėl paskolos suteikimo gali užtrukti keletą dienų. Bankas gali paprašyti papildomų dokumentų pajamoms įrodyti.

| Žingsnis | Aprašymas |

|---|---|

| 1. Finansinių galimybių įvertinimas | Nustatykite, kiek galite skirti pradiniam įnašui ir mėnesinėms įmokoms. |

| 2. Būsto paieška | Ieškokite būsto pagal savo poreikius ir galimybes. |

| 3. Turto vertinimas | Užsakykite nepriklausomą turto vertinimą. |

| 4. Preliminari sutartis | Sudarykite preliminarią sutartį su pardavėju. |

| 5. Pirkimo-pardavimo sutartis | Pasirašykite pirkimo-pardavimo sutartį pas notarą. |

| 6. Nuosavybės įregistravimas | Įregistruokite nuosavybės teisę į Nekilnojamojo turto registre. |

Būsto paieška ir vertinimas

Banke išsiaiškinę finansinius klausimus, leiskitės į paieškas. Na, tikriausiai jau prieš tai, užmetėte akis, į šiuo metu esančius būsto pasirinkimus, o jų tikrai nemažai. Išsirinkti tą vienintelį, gali tapti tikru iššūkiu. Svarbu, išsiaiškinti savo poreikius, bei - pagalvoti apie ateitį.

Nuspręsti, norite buto ar namo, kotedžo, o gal jaukaus sodo namelio. Būstą pirksite jau įrengtą, ar su daline apdaila, o gal viską nuspręsite statyti nuo 0.

Jeigu atsiduriate tokiame abejonių, klausimų ir svarstymų kelyje, kuriame pabaigos dar kol kas nesimato, tuomet, galite šią naštą, na bent jau dalį jos, nusimesti nuo savo pečių.

Visi be išimties specialistai akcentuoja, kad būstą reikia rinktis pagal poreikį ir pirkti ne tada, kada visi perka, kaip tai vyko, pavyzdžiui, 2020 m. pabaigoje ir 2021-aisiais, o tada kai yra toks poreikis bei galimybės.

Pradėjus ieškoti būsto, būtina neskubėti ir aplankyti bent 5 projektus. Reikia patikrinti ne tik, ar turtas atitinka dabarties poreikius, bet ir susirasti kuo daugiau informacijos apie plėtojamų projektų privalumus.

Dažniausiai, žmonės žino, kokio ploto, kelių kambarių būstas turėtų būti, kuriame aukšte norėtų gyventi, tačiau nepakankamai išanalizuoja technologinius ir socialinius sprendinius: energinio efektyvumo klasę, šildymo technologijas, gyvenimo ir laisvalaikio komforto sprendinius.

Susirasti būstą sau galite tik patys. Net jei kreipsitės pagalbos į tarpininkus, vis tiek turėsite aiškiai įvardyti, ko ieškote ir atrinktus variantus įvertinti, palyginti asmeniškai bei priimti galutinį sprendimą.

Įvertinkite būsto būklę, inžinerinių tinklų stovį, aplinką, saugumą, triukšmo lygį, transporto jungtis.

Prieš nustatant pardavimo kainą, naudinga atlikti savarankišką rinkos analizę: Peržiūrėkite skelbimus internete (pvz., Aruodas.lt, Domo.plius.lt) ir palyginkite panašių butų kainas toje pačioje vietovėje. Atkreipkite dėmesį į buto plotą, būklę, aukštą, namo statybos metus bei netoliese esančią infrastruktūrą (mokyklas, darželius, viešąjį transportą, parduotuves). Pasitarkite su nekilnojamojo turto brokeriais, kurie gerai išmano rinkos tendencijas ir gali padėti nustatyti konkurencingą, tačiau teisingą kainą.

Rinkdamiesi pirmą būstą nereikia priimti skubių sprendimų. Reikėtų nepasiduoti ir NT agentų spaudimui, kad šito buto laukia dar 5 pirkėjai, ar statytojo 2000 eurų siūloma nuolaida, kuri galioja tik 48 valandas.

Į ką svarbu atkreipti dėmesį perkant butą:

- Vieta mieste. Didelė buto vertės dalį sudaro vieta mieste. Nusipirkus butą Tarandėje, norint jį parduoti gali tekti ilgiau ieškoti pirkėjų. Taip pat svarbu domėtis, kokie numatomi teritorijų pokyčiai aplink sudominusį būstą. Skirkite laiko pažiūrėti Vilniaus planavimo žemėlapį.

- Vieta name. Butai pirmame aukšte dažnai turi langus į praėjimus bei didesnius šildymo kaštus. Viršutinio aukšto gyventojai negirdi kaimynų žingsnių, bet susiduria su didesniu karščiu vasaros metu. Taip pat įvertinkite nuo gatvės skleidžiamą triukšmą.

- Reikalingas buto plotas. Visi norime gyventi erdviai, tačiau perkant pirmą būstą galbūt nereikėtų pradėti iškart nuo 100 m2. Tikėtina, kad pirmojo buto neperkate 30-čiai metų ir jo pirkimas neturėtų tapti labai didele finansine našta.

- Buto eksploatavimo kaštai. Jeigu butą perkate senos statybos name - būtinai patikrinkite šildymo sąskaitas. Kartais geriau mokėti bankui 50 eur daugiau paskolos, nei šildyti kiaurą namą.

Vykdami į apžiūras vadovaukitės savo galvą - prie buto dovanojamas dviratis ar abonementas į sporto klubą neturėtų nukreipti dėmesio nuo tikrai svarbių kriterijų.

Išsirinkę konkretų objektą ir susitarę su jo savininku užsakykite turto vertinimą. Tai padės išsiaiškinti tikslesnę turto kainą ir vertą, o būstą įsigyjant skolintomis lėšomis, ataskaitą būtina pateikti kredito įstaigoms. Ataskaita parengiama per 1 d. d. nuo visų dokumentų pateikimo, jos kaina priklauso nuo objekto.

Svarbi ne tik faktinė būsto būklė, bet ir jo teisinė registracija, tad prašykite pardavėjo pateikti Registrų centro Nekilnojamojo turto registro duomenų bazės išrašą, turto įsigijimą patvirtinančius dokumentus, kadastrinę bylą, informuoti apie turto nuosavybės formą (aktualu, jei turtas priklauso keliems savininkams ir / ar sutuoktiniams, nes šiais atvejais reikalingi papildomi dokumentai), patikrinkite, ar turtas nėra areštuotas, įkeistas, nuomojamas, ar nėra kitų suvaržymų arba apribojimų bei išsiaiškinkite visas turto išlaikymo išlaidas.

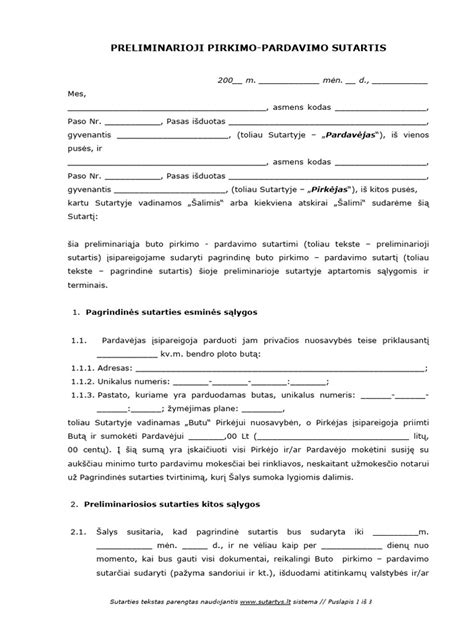

Preliminari sutartis

Taip pat, su pardavėju turite sudaryti preliminarią sutartį. Preliminarioji sutartis turi būti rašytinės formos.

Preliminari sutartis nėra privaloma, tačiau ji suteikia abiem šalims aiškumo ir tam tikrą garantiją, kad abi pusės ketina užbaigti sandorį. Preliminari sutartis apsaugo pirkėjo ir pardavėjo interesus. Jei kažkuri šalis persigalvotų ir nuspręstų nutraukti sutartį, kitai šaliai gali tekti mokėti avanso dydžio baudą.

Šio etapo sutartis garantuoja, kad pardavėjas jūsų išsirinkto būsto neparduos kitam pirkėjui, o jums parduos už sutartą kainą. Visada ją sudarykite. Preliminarioji sutartis turi būti rašytinė. Dažniausiai, tai padaryti pasiūlys pats pardavėjas, nes kiekvienas yra suinteresuotas turėti garantiją, kad po žodinio susitarimo seks realūs veiksmai.

Preliminariąją sutartį sudaryti rekomenduojama:

- įvertinus savo, kaip pirkėjo, finansines galimybes tinkamai atsiskaityti su pardavėju;

- išsiaiškinus atsiskaitymo sąlygas: galutinę turto kainą, jos apskaičiavimo tvarką, jei kaina nėra fiksuota, avanso dydį, sumokėjimo būdą, terminus, kitas atsiskaitymui įtakos turėti galinčias aplinkybes;

- turint bent 15 proc. būsto kainos sudarantį pradinį įnašą;

- gavus konkrečius bankų ar kredito įstaigų pasiūlymus paskolos ar kredito suteikimui;

- atlikus perkamo turto vertinimą, jei pardavėjas sutinka;

- išanalizavus, kokius darbus atliks nekilnojamojo turto plėtotojas ir užfiksavus juos sutarties projekte (jei perkamas naujas būstas);

- įvertinus terminus: naujo statinio statybos užbaigimo, notarinio sandorio sudarymo, turto suvaržymų išregistravimo, vidaus apdailos darbų atlikimo, pardavėjo (arba nuomininko, naudotojo) išsikraustymo, pirkėjo įsikėlimo datas;

- įvertinus kitus svarbius aspektus ir išankstines sąlygas: sutarties nutraukimo sąlygas, galimus pakeitimus ir jų sąlygas bei netesybas, leistiną būsto ploto pokytį (perkant naujos statybos būstą), notarų biurą, kuriame bus sudaromas pagrindinis sandoris ir jo išlaidų apmokėjimo sąlygas;

- susipažinus su turto dokumentais bei įsitikinus, kas yra turto savininkas (gavus pardavėjo asmens dokumentą).

Pasirašius preliminariąją sutartį reikia pasiruošti pagrindiniam notariniam sandoriui - turto pirkimo-pardavimo sutarties sudarymui. Iki pasirašymo reikės: sumokėti avansą, atlikti turto vertinimą, jei tai nebuvo padaryta anksčiau (vertinimo reikalaus kredito įstaiga), gauti kredito įstaigos raštą dėl paskolos suteikimo.

Teisiniai formalumai ir dokumentai

Banko sutartis pasirašysite banko skyriuje, tuomet dar liks pirkimo sutartis. Pagrindinė pirkimo - pardavimo sutartis pasirašoma pas notarą, kuomet nekilnojamojo turto pardavėjas turi visas reikalingas pažymas, leidimus ir kt.

Buto nuosavybės dokumentų patikrinimas

Prieš pasirašant galutinę pirkimo-pardavimo sutartį, patikrinkite, ar pardavėjas tikrai yra teisėtas buto savininkas, ar nėra areštų, hipotekoų bei kitų suvaržymų. Užsisakyti Registro centro išrašą galite: Registrų centras

Įsidėmėkite, kad turtą parduoti gali tik to turto savininkas, nebent jis būtų išdavęs įgaliojimą veikti jo vardu ir interesais. Nemokėkite avanso kitiems asmenims (tarpininkams, giminaičiams), jei jie nepateikė jums pardavėjo išduoto įgaliojimo, o jei ir pateikė - įsitikinkite, kad įgaliotas asmuo turi teisę gauti pinigus, nes įgaliojimas gali suteikti tik dalį teisių; pvz., gauti su turto pardavimu susijusius dokumentus, bet ne pinigus.

Jei patys, kaip pirkėjai negalėsite asmeniškai dalyvauti visame būsto įsigijimo procese, jums taip pat reikės notarinės formos įgaliojimo. Pasirūpinkite juo iš anksto arba išsiaiškinkite reikalavimus ir sąlygas sandorius sudaryti nuotoliniu būdu: turėkite mobilųjį ar elektroninį parašą ir / arba išmanų tapatybės patvirtinimo įrankį (pvz., „Smart-ID“ programėlę). Tuo tarpu pasirašyti elektroninius notarinio veiksmo dokumentus galima tik su kvalifikuotu mobiliuoju elektroniniu parašu, kvalifikuotu elektroniniu parašu, esančiu lustinėje kortelėje ar USB laikmenoje arba kvalifikuotu „Smart-ID“ sertifikatu.

Galutinė pirkimo-pardavimo sutartis notaro biure

Nekilnojamojo turto pirkimo-pardavimo sutartis privalo būti patvirtinta notaro. Notaras:

- Patikrina sandorio teisėtumą, pardavėjo ir pirkėjo tapatybes.

- Informuoja abi šalis apie teisinius įsipareigojimus.

- Užtikrina, kad visi reikiami dokumentai yra tvarkingi.

Pagrindinė sutartis. Sandorio šalys gali laisvai pasirinkti notarą ar notarų biurą, kuriame bus tvirtinama pagrindinė sutartis. Pirmiausia, dokumentus notarui turi pateikti turto savininkas, kad notaras gautų jo sutikimą turto duomenų tikrinimui, patikrintų juos viešuose registruose bei užtikrintų sandorio teisėtumą.

Notarui reikia pateikti:

- visų pirkėjų asmens dokumentus;

- kredito įstaigos išduotą raštą dėl kredito suteikimo;

- vedybų sutartį (jei pirkėjai yra santuokoje ir tokia sutartis sudaryta);

- įgaliojimą, jei pirkėją atstovauja įgaliotas asmuo;

- mokėjimo nurodymą, kuriuo patvirtinamas pradinis įnašas.

🥇Pasigerink Būsto Paskolos sąlygas 2024 🏚️ | Instrukcija

Pagrindiniai žingsniai prieš pradedant būsto paiešką

Prieš pradedant paiešką, svarbu atsakyti į keletą klausimų, kurie padės apsispręsti dėl tinkamiausio varianto:

- Kodėl nepatinka dabartinis būstas? Jei nežinote, kodėl nepatinka dabartinis būstas, bus sunku išsirinkti.

- Kokie svarbiausi reikalavimai naujam būstui? Jei būstas jų neatitinka, net nevažiuokite apžiūrėti. Pavyzdžiui, vieta, plotas, įrengimo lygis, statybos metai, kambarių skaičius, aplinka, susisiekimas ir komunikacijos, kaina ir išlaikymo išlaidos.

- Kokios papildomos savybės, kurios pageidautinos, bet nėra būtinos? Pasitarkite su NT brokeriu.

- Kiek galite skirti būsto įsigijimui?

- Kiek laiko ieškosite?

- Norite statyti patys?

Jei prieš perkant naują būstą, esamojo parduoti nebūtina, puiku - pirkimas bus daug paprastesnis. Tačiau dažniausiai parduoti esamąjį vis dėlto reikia ir dažnai susiklosto tokia situacija, jog žmonės susiranda tinkamą naują būstą, bet kol parduoda savo esamąjį, surastas būstas jau turi naujus šeimininkus. O jeigu naujai išsirinktas būstas liko neparduotas 3 mėnesius, tai gal neverta jo pirkti?

Nekilnojamojo turto paieška ir kainos nustatymas

NT paieška gali pasirūpinti pats pirkėjas, bet rekomenduotina tai pavesti šios srities specialistui - NT brokeriui, kuris atsižvelgdamas į pirkėjo poreikius suras ir pasiūlys geriausią variantą už priimtiniausią kainą. Pagrindiniuose portaluose nemažos dalies objektų kaina neatitinka realybės. Nurodyta kaina gali būti iki 50 proc. didesnė už rinkos kainą. Profesionalus NT brokeris jums padės nustatyti realią kainą.

Būsto apžiūra ir dokumentų patikra

Prieš priimant sprendimą dėl pirkimo, būtina įsitikinti, kad būstas atitinka jūsų reikalavimus:

- Ar būstas atitinka pagrindinius reikalavimus?

- Ar patinka objektas pagal aprašymą ir nuotraukas?

- Ar aprašymas atitinka realybę?

- Ar tvarkingi dokumentai ir nėra apribojimų? Pavyzdžiui, areštai, įkeitimai, hipoteka, banko leidimas parduoti, nuosavybės teisė, nesumokėti mokesčiai bendrijai, nebaigtas pirkimo sandoris, neįteisinta statyba, neatlikti kadastriniai matavimai, nesutvarkytos komunikacijos, detalaus ir bendrojo plano įtaka, kitos kliūtys parduoti objektą.

Finansavimo klausimai ir paskolos gavimas

- Kokio dydžio paskolą galite gauti?

- Kokia maksimali finansuojama suma pasirinktam turtui?

Preliminarioji sutartis ir NT vertinimas

Suradus patinkantį NT ir apsisprendus dėl jo pirkimo rekomenduojamas NT vertinimas, kuris turėtų būti atliekamas prieš pasirašant preliminariąją sutartį. Kiekvienas bankas turi jiems priimtinų vertintojų sąrašą, kurie NT vertinimo ataskaitą paprastai pateikia per 1-5 dienas. NT vertinimo ataskaitos preliminari kaina priklausomai nuo vertinamo turto tipo 300-600 Lt. Preliminarioji sutartis turi būti rašytinės formos.

Pagrindinė pirkimo-pardavimo sutartis

Pagrindinė pirkimo - pardavimo sutartis pasirašoma pas notarą, kuomet nekilnojamojo turto pardavėjas turi visas reikalingas pažymas, leidimus ir kt. dokumentus sandoriui sudaryti, o pirkėjui yra išduotas banko garantinis raštas dėl paskolos suteikimo arba jau yra pasirašyta kredito sutartis.

Pirkimo-pardavimo sutarties tvirtinimo pas notarą kaina 0,45-0,5 proc. nuo sandorio sumos (pirkimo-padavimo kainos sutartyje), papildomai už sutarties projektą, duomenų sandoriui užsakymą ir patikras registruose.

Pirkėjo veiksmai: suderinti su banku visas sąlygas, gauti teismo leidimą, jei yra nepilnamečių vaikų.

Galutinis atsiskaitymas ir nuosavybės teisės registravimas

Pas notarą pasirašoma pagrindinė pirkimo-pardavimo sutartis, kurioje numatomas tikslus atsiskaitymo būdas ir grafikas. Jei finansuoja bankas, pilnas atsiskaitymas su pardavėju gali užtrukti apie 30 dienų.

Nekilnojamojo turto pardavėjui gavus pinigus iš banko, jis turi nuvykti į notarų biurą ir patvirtinti apie tinkamą pirkėjo atsiskaitymą pagal sutartį. Pardavėjas turi kreiptis į notarą, kuris patvirtino pirkimo - pardavimo sutartį. Notaras patvirtins visišką Jūsų įsipareigojimų įvykdymą pardavėjui ir išduos liudijimą. Šį liudijimą turite pateikti VĮ Registrų centrui, o liudijimo kopiją banko vadybininkui.

Registruojant nuosavybės teisę į įsigytą NT pasirenkate terminą, per kurį pageidaujate, kad turtas būtų įregistruotas (galimi terminai - 1, 3, 5 arba 10 darbo dienų). Įregistravus nuosavybės teisę į įsigytą turtą, Jums bus išduotas nuosavybės teisę patvirtinantis registro išrašas. Mokesčio už nuosavybės teisių įregistravimą ir pažymėjimo išdavimą dydis priklausys nuo registruojamo turto rūšies, vidutinės NT rinkos vertės ir Jūsų pasirinkto termino.

gauti teismo leidimą įkeisti perkamą būstą, kuriame gyvena nepilnamečiai vaikai ir būstas yra laikomas šeimos turtu. jeigu Jūsų šeima su nepilnamečiais vaikais gyvena ne bankui įkeičiamame būste, o kitame.