Įmonės finansinės būklės analizė yra sudėtingas procesas, apimantis daugybę rodiklių. Vienas iš svarbiausių aspektų yra įmonės mokumas, kuris parodo jos gebėjimą vykdyti finansinius įsipareigojimus. Šiame straipsnyje aptarsime trumpalaikio turto padengimo trumpalaikiais įsipareigojimais koeficientą, jo reikšmę ir interpretavimą. Likvidumo rodikliai (Liquidity Ratios) parodo įmonės gebėjimą vykdyti trumpalaikius įsipareigojimus. Kuo rodiklio reikšmė didesnė tuo įmonės gebėjimas vykdyti trumpalaikius įsipareigojimus yra tvirtesnis, įmonė laikoma patikimesne.

Likvidumo rodiklių infografikas

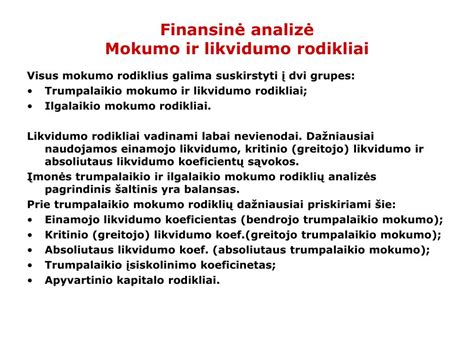

Mokumo rodikliai ir jų svarba

Mokumo rodikliai, palyginti su likvidumo rodikliais, leidžia plačiau įvertinti įmonės galimybes padengti tiek trumpalaikius, tiek ilgalaikius įsipareigojimus. Dažniausiai naudojami mokumo rodikliai yra bendrasis mokumas (angl. debt-to-equity ratio), skolos ir nuosavybės santykis (angl. debt-to-equity ratio), įsiskolinimo rodiklis (angl. debt-to-asset ratio) ir manevringumo rodiklis.

Skirtumas tarp mokumo ir likvidumo rodiklių yra tas, kad likvidumo rodikliai vertina tik trumpalaikius įsipareigojimus ir trumpalaikį turtą, o mokumo rodikliai apima platesnį laikotarpį ir turtą.

Mokumas - tai įmonės sugebėjimas grąžinti skolas, kai ateina jų mokėjimo terminas. Bendrasis mokumas arba bendrojo mokumo rodiklis (angl. equity to debt ratio), kartais vadinamas pastovaus mokumo koeficientu, parodo, kiek nuosavo kapitalo tenka vienam įmonės įsiskolinimo eurui. Šis rodiklis yra ypač svarbus investuotojams, nes jis palygina skolas su nuosavu kapitalu, o ne su visu įmonės turtu. Paprastai laikoma, kad jei rodiklio reikšmė yra mažesnė nei 0,5, įmonės padėtis nėra gera, o jei rodiklis svyruoja apie 1, tai laikoma gera.

Tačiau svarbu atkreipti dėmesį, kad Lietuvoje šio rodiklio pavadinimas nėra suprantamas vienodai, todėl kai kuriuose šaltiniuose bendrasis mokumas gali būti skaičiuojamas šiek tiek kitaip, lyginant viso turto dydį su visomis skolomis. Tokiu atveju reikia nepamiršti, kad jo interpretacija bus kitokia.

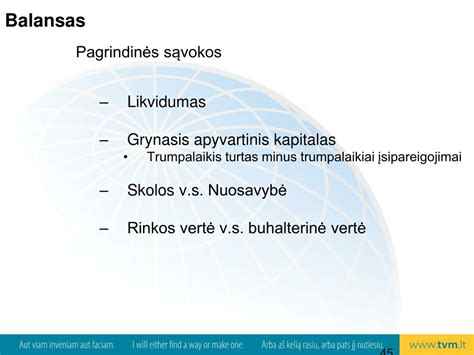

Apyvartinis kapitalas

Apyvartinis kapitalas

Trumpalaikio Turto SamprataĮmonių apskaitoje galime klasifikuoti turtą į ilgalaikį ir trumpalaikį turtą. Šie du terminai kontrastingi vienas kitam. Ilgalaikis turtas - toks, kurio per vienerius metus negalima paversti į pinigus. Dažniausiai ilgalaikio turto sąvoka apima žemę, įrangą, autorines teises bei kitas ilgalaikes investicijas.

Trumpalaikis turtas tai įmonės, įstaigos ar organizacijos veikloje trumpiau nei vienerius metus naudojamas turtas pajamoms uždirbti. Taip pat trumpalaikiu turtu vadinamas tas turtas, kurio įsigijimo vertė yra mažesnė už įmonės nusistatytą ilgalaikio turto minimalią vertę. Turtas trumpalaikiu laikomas ne ekonomine prasme, bet kalendorine prasme, o tai reiškia, jog per įmonės ataskaitinį laikotarpį visiškai sunaudojamas turtas laikomas trumpalaikiu ir visai nesvarbi to turto kaina.

Trumpalaikiam turtui gali būti priskiriami net statiniai, kurie pavyzdžiui naudojami ne pačios įmonės veiklai vystyti, o perpardavinėjimui. Dažniausiai trumpalaikis turtas išreiškiamas grynaisiais pinigais, trumpalaikiais indėliais bankuose, o taip pat - atsargomis, mažą vertę turinčiu inventoriumi, kuris negali būti priskiriamas ilgalaikiam turtui dėl mažos įsigijimo vertės.

Trumpalaikis materialusis turtas - turtas, kuris naudingai eksploatuojamas ne ilgiau negu vienus metus arba kurio įsigijimo vertė yra mažesnė už Vyriausybės nustatytą ilgalaikio materialiojo turto vertę.

Trumpalaikio Turto Skirstymas

Trumpalaikis įmonės turtas skirstomas į:

- Trumpalaikį finansinį turtą, kuris dažnu atveju išreiškiamas piniginiais vienetais ar kitais per trumpą laiką galinčiais tapti grynaisiais pinigais.

- Trumpalaikis nefinansinis turtas.

Trumpalaikis finansinis turtas - likvidžiausias įmonės turtas, kuris dažniausiai yra piniginiai aktyvai (arba tokie, kurie greitai gali būti paverčiami į grynuosius pinigus). Didelės įmonės pinigus paprastai laiko ne tik sąskaitoje, bet investuoja į likvidžius bei saugius vertybinius popierius. Šią turto grupę sudaro pinigai, pinigų ekvivalentai, indėliai, trumpalaikės investicijos į vertybinius popierius.

Trumpalaikis nefinansinis turtas - tai turtas, kuris yra suvartojamas pagrindinės veiklos procese. Šis turtas yra apyvartinio kapitalo dalis, ir dažniausiai didelė šio turto proporcija būna gamybinėse ar prekybinėse įmonėse. Šią turto grupę sudaro gautinos sumos, atsargos, sumokėti avansai.

Trumpalaikio Turto Rodikliai

Trumpalaikio turto piniginė vertė pateikia įmonės likvidumo rodiklį. Kreditoriai bei investuotojai itin atidžiai stebi įmonės trumpalaikį turtą. Kodėl? Jog galėtų įvertinti įmonės veiklos vertes bei rizikas.

Svarbiausi trumpalaikio turto rodikliai:

- Dabartinis koeficientas - matuoja įmonės galimybes vykdyti bei sumokėti trumpalaikius bei ilgalaikius įsipareigojimus. Atsižvelgiama į bendrą trumpalaikį įmonės turtą, lyginant su trumpalaikiais įsipareigojimais.

- Greitasis koeficientas - pamatuoja įmonės gebėjimą vykdyti trumpalaikius įsipareigojimus remiantis savo likvidžiausiu turtu.

- Grynųjų pinigų rodiklis - matuoja įmonės galimybę iškart apmokėti visus trumpalaikius įsipareigojimus. Jis skaičiuojamas dalijant pinigus bei jų ekvivalentus iš trumpalaikių įsipareigojimų.

Šie rodikliai padeda įvertinti įmonės finansinę būklę ir gebėjimą atsiskaityti su kreditoriais.

Apyvartinis kapitalas (working capital, net working capital or NWC) tai skirtumas gaunamas iš trumpalaikio turto atėmus trumpalaikius įsipareigojimus. Šis skirtumas dar vadinamas likvidžiu kapitalu ir yra suprantamas kaip įmonės finansinis rodiklis parodantis skirtumą tarp trumpalakio turto ir trumpalaikių įsipareigojimų. Taigi tai skirtumas tarp dviejų finansinių dydžių kurie lengvai randami įmonės balansinėje ataskaitoje. Turime pastebėti, kad tai įprastas plačioje vartosenoje termino supratimas. Atkreipkime dėmesį į tai, kad be working capital ar net working capital sąvokų dar naudojama ir gross working capital sąvoka, kuri į lietuvių kalbą taip pat verčiama kaip apyvartinis kapitalas. Bet dėmesio - šis apyvartinis kapitalas (gross working capital) yra ne skirtumas tarp minėtų aukščiau dydžių, bet visas įmonės turimas trumpalaikis turtas. Apyvartinis kapitalas labai populiarus ir naudingas rodiklis dažnai naudojamas vertinant ir analizuojant įmonės veiklą. Kartu su kitais finansiniais rodikliais apyvartinio kapitalo dydis parodo, kaip sėkmingai įmonė naudojasi trumpalaikiu turtu ir kaip jį finansuoja trumpalaikiais įsipareigojimais. Apyvartinio kapitalo dydis yra dažnai randamas finansinėse ataskaitose ar patikros išvadose, kitoje finansinėje informacijoje apie įmonę. Jis svarbus įrankis įmonės valdyme bei įdomus įmonės akcininkams.

Labai svarbu rasti tinkamą įmonei apyvartinio kapitalo dydį, kadangi pernelyg didelis reikš neefektyvų resursų panaudojimą, o mažas mokumo problemas. Negatyvus apyvartinio kapitalo dydis vertinamas kaip ženkli rizika, jog įmonė gali nesugebėti vykdyti savo trumpalaikius įsipareigojimus, savu ruožtu tai gali įtakoti ir kitų įsipareigojimų ir skolų saugumą. Svarbios ir apyvartinio kapitalo dydžio kitimo tendencijos laike, pastovus jo mažėjimas gali būti ženklas jog įmonė susiduria su mokumo problemomis. Žinoma tai gali būti ir ženklas, kad įmonės vadovybė pradėjo efektyviau naudoti lėšas.

Trumpalaikių įsipareigojimų padengimo trumpalaikiu turtu koeficientas

Trumpalaikių įsipareigojimų padengimo trumpalaikiu turtu koeficientas yra svarbus finansinis rodiklis, parodantis įmonės gebėjimą padengti savo trumpalaikius įsipareigojimus naudojant tik trumpalaikį turtą.

Koeficiento apskaičiavimas

Šis koeficientas apskaičiuojamas padalijus trumpalaikį turtą iš trumpalaikių įsipareigojimų:

Trumpalaikio turto padengimo koeficientas = Trumpalaikis turtas / Trumpalaikiai įsipareigojimai

Trumpalaikis turtas apima tokius dalykus kaip pinigai, trumpalaikės investicijos, gautinos sumos ir atsargos.

Trumpalaikiai įsipareigojimai apima mokėtinas sąskaitas, trumpalaikes paskolas ir kitus įsipareigojimus, kuriuos reikia įvykdyti per vienerius metus.

Pavyzdžiui, jei įmonės trumpalaikis turtas yra 500 000 EUR, o trumpalaikiai įsipareigojimai - 250 000 EUR, tuomet koeficientas būtų 2. Tai reiškia, kad įmonė turi 2 EUR trumpalaikio turto kiekvienam 1 EUR trumpalaikių įsipareigojimų.

Aukštas koeficientas rodo, kad įmonė turi pakankamai trumpalaikio turto, kad padengtų savo trumpalaikius įsipareigojimus. Žemas koeficientas gali reikšti, kad įmonė gali turėti sunkumų vykdydama savo trumpalaikius įsipareigojimus.

Paprastai, koeficientas, didesnis nei 1, laikomas priimtinu, tačiau optimalus koeficientas gali skirtis priklausomai nuo pramonės šakos ir įmonės specifikos.

Praktinis pavyzdys

Įsivaizduokime įmonę "Saulė", kurios trumpalaikis turtas ir įsipareigojimai pateikti žemiau esančioje lentelėje.

| Rodiklis | Suma (EUR) |

|---|---|

| Trumpalaikis turtas | 800 000 |

| Trumpalaikiai įsipareigojimai | 400 000 |

Apskaičiuojame koeficientą: 800 000 / 400 000 = 2.

Tai reiškia, kad įmonė "Saulė" turi 2 EUR trumpalaikio turto kiekvienam 1 EUR trumpalaikių įsipareigojimų. Tai rodo gerą finansinę būklę ir gebėjimą laiku vykdyti savo įsipareigojimus.

3 likvidumo rodikliai, kuriuos turėtumėte žinoti

Skubaus Padengimo Koeficientas (Kritinio Likvidumo Koeficientas)

Skubaus padengimo koeficientas - vienas iš trijų pagrindinių įmonės finansinio likvidumo nustatymo rodiklių. Šis koeficientas lygina įmonės trumpalaikį turtą, neįtraukiant atsargų, su jos trumpalaikiais įsipareigojimais. Kuo rodiklio reikšmė didesnė, tuo įmonės likvidumas aukštesnis.

Esant neramumams finansų rinkose, kartais įmonės susiduria su apyvartinių lėšų trukumu. Taip atsitinka tuomet, kai stambūs klientai delsia ar nepajėgia atsiskaityti, o bankai būna labai atsargūs suteikdami net ir apyvartines paskolas. Laikoma, kad jei 'kritinio likvidumo koeficientas‘ daugiau nei 1, tai jau neblogas rezultatas. Paprastai šis rodiklis skaičiuojamas kartu su kitais likvidumo rodikliais: bendruoju padengimo koeficientu ir pinigų padengimo koeficientu.

Skubaus padengimo koeficiento formulė

Skaičiavimo Formulė

Skubaus padengimo koeficientas apskaičiuojamas pagal šią formulę:

Skubaus padengimo koeficientas = (Trumpalaikis turtas - Atsargos) / Trumpalaikiai įsipareigojimai

Arba:

Skubaus padengimo rodiklis = (Grynieji pinigai + Kitas finansinis turtas + Gautinos sumos) / Trumpalaikiai įsipareigojimai

Trumpalaikis turtas apima pinigus, trumpalaikes investicijas, gautinas sumas ir kitą turtą, kurį galima greitai paversti pinigais. Atsargos - tai žaliavos, nebaigta gamyba ir gatava produkcija, kurią reikia parduoti, kad būtų gauti pinigai. Trumpalaikiai įsipareigojimai apima mokėtinas sumas tiekėjams, trumpalaikes paskolas ir kitus įsipareigojimus, kuriuos reikia padengti per vienerius metus.

Pirmoji formulė yra oficiali, ir dažniausiai taikoma. Mažesnės įmonės dažnai neturės kito trumpalaikio turto kaip tik atsargas, gautinas sumas bei finansinį turtą su pinigais, tad tokiu atveju nebus jokio skirtumo, kurią formulę naudoti.

Interpretavimas

Skubaus padengimo koeficientas parodo, ar įmonė turi pakankamai likvidaus turto, kad galėtų padengti savo trumpalaikius įsipareigojimus, neįskaitant atsargų. Jei koeficiento reikšmė yra didesnė nei 1, tai reiškia, kad įmonė turi daugiau likvidaus turto nei trumpalaikių įsipareigojimų, ir tai yra teigiamas ženklas. Jei koeficiento reikšmė yra mažesnė nei 1, tai reiškia, kad įmonė gali turėti sunkumų padengiant savo trumpalaikius įsipareigojimus, jei atsargos nebus greitai parduotos.

Svarbu atkreipti dėmesį, kad skubaus padengimo koeficiento reikšmė priklauso nuo įmonės veiklos specifikos. Pavyzdžiui, įmonės, kurios veikia prekybos sektoriuje ir turi dideles atsargas, gali turėti mažesnį skubaus padengimo koeficientą nei įmonės, kurios veikia paslaugų sektoriuje ir neturi didelių atsargų.

Finansinė analizė

Mokumo Analizės SvarbaMokumo analizė yra svarbi įmonės finansinės būklės įvertinimo dalis. Ji padeda nustatyti, ar įmonė turi pakankamai lėšų, kad galėtų vykdyti savo finansinius įsipareigojimus.

Kiti Svarbūs Finansiniai Rodikliai

Be skubaus padengimo koeficiento, yra ir kitų svarbių finansinių rodiklių, kurie padeda įvertinti įmonės finansinę būklę.

- Pajamos ir pelningumas

- Turtas ir įsipareigojimai

- Likvidumo rodikliai

- Apyvartumo rodikliai

- Įsiskolinimo rodikliai

Vertinant įmonės finansinę būklę, yra svarbu rodiklius lyginti su atitinkamais praėjusiais laikotarpiais ir stebėti tendencijas. Ar pajamos auga, ar krenta? Ar didėja pelningumas?

Finansinės Analizės Šaltiniai

Įmonės finansinės analizės duomenų šaltiniai yra visa informacija, kuri naudojama analizuojant įmonės veiklą. Ši informacija privalo būti tikra ir patikima, kadangi nuo jos priklauso, ar finansinės analizės rezultatai bus kokybiški ar ne, ar gautais rezultatais bus galima pagrįsti įmonės valdymo sprendimus. Finansinės analizės šaltinių klasifikavimas pirmiausia priklauso nuo analizei keliamiems tikslams, finansinės analizės šaltiniai skirstomi į keturias grupes: planiniai normatyvai, buhalterinės apskaitos duomenys, atskaitomybės duomenys ir neapskaitiniai duomenys.

Finansinė analizė pagal įvairius požymius skirstoma į tam tikras rūšis. Šie požymiai susieti su bendraisiais analizės uždaviniais ir priklauso nuo analizės tikslo, paskirties, analizuojamo laikotarpio bei naudojamų informacinių šaltinių. Literatūroje galima rasti įvairius finansinės analizės klasifikavimo būdus, vienas iš jų yra skirstymas pagal pasikartojimo dažnumą (vienkartinė ir periodinė analizė), pagal laiką (operatyvinė, retrospektyvinė ir perspektyvinė analizė), pagal analitinės programos turinį (vidinė lyginamoji analizė, lyginamoji įmonių analizė, kompleksinė ir teminė analizė), pagal metodus (horizontalioji, vertikalioji ir santykinė analizė).

Santykiniai Rodikliai ir Jų Grupavimas

Labiausiai naudojama santykinė analizė, nenuostabu, kad skirtingi Lietuvos ir užsienio autoriai skirtingai grupuoja santykinius rodiklius. Labai dažnai naudojami pelningumo ir likvidumo rodikliai, tai daroma dėl to, kad šios grupės rodikliai laikomi vieni svarbiausių vertinant įmonės būklę ir perspektyvas. Pelningumas padeda atskleisti įmonės veiklos rezultatus bei prognozuoti įmonės būklę ateityje. O likvidumas parodo įmonės turto būklę, kiek įmonė jo turi, trumpalaikio ar ilgalaikio, bei parodo, kurį turtą būtų lengviau paversti grynaisiais pinigais, kad būtų galimybė skubiai padengti įmonės įsipareigojimus.

Mokumas ir Jo Valdymas

Kiekvienai įmonei labai svarbu yra išsaugoti savo autoritetą bei puikiai konkuruoti rinkoje, tam, kad tai pasiektų, joms būtina vykdyti savo turimus įsipareigojimus. Mokumas yra būtina įmonės gyvavimo sąlyga, nes nuo jo priklauso įmonės veikla, finansinė būklė bei veiklos rezultatai. Tik būdama moki įmonė gali siekti tolimesnių strategijų, perspektyvų, investicinių sprendimų. Mokumą galime apibūdinti kaip gebėjimą, pajėgumą mokėti, padengti mokestinius įsipareigojimus. Siekiant palaikyti įmonės mokumą, būtina tinkamai valdyti finansinius išteklius, t.y. tinkamai kaupti, paskirstyti bei naudoti pinigines lėšas. Įmonių rizika labiausiai susijusi su jų mokumu ir gebėjimu iš savo ūkinės-gamybinės veiklos gauti pinigų. Įmonės žlunga ir tampa nepatikimos, kai nesugeba įvykdyti finansinių įsipareigojimų.

tags: #trumpalaikiu #isipareigojimu #padengimo #trumpalaikiu #turtu #koeficientas