Efektyviam įmonės valdymui reikalinga tiksli, teisinga ir savalaikė informacija. Vien tik tvarkingai vedamos buhalterinės apskaitos nepakanka, kad vadovas žinotų apie įmonės galimybes ir grėsmes ateityje. Tam, kad vadovas turėtų reikalingą informaciją apie įmonės finansinę būklę, jis samdo vyr. finansininką.

Įmonės finansinės būklės analizė yra sudėtingas procesas, apimantis daugybę rodiklių. Vienas iš svarbiausių aspektų yra įmonės mokumas, kuris parodo jos gebėjimą vykdyti finansinius įsipareigojimus. Šiame straipsnyje aptarsime greitojo trumpalaikio mokumo koeficiento apskaičiavimą, jo reikšmę ir interpretavimą.

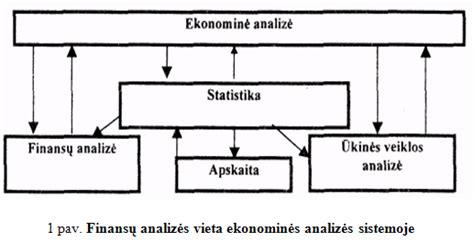

Santykiniai finansiniai rodikliai skaičiuojami finansinei įmonių būklei įvertinti. Duomenys finansiniams rodikliams apskaičiuoti gaunami iš finansinės atskaitomybės ataskaitų - dažniausia iš balanso ir pelno (nuostolio) ataskaitos.

Mokumo Rodikliai ir Jų Svarba

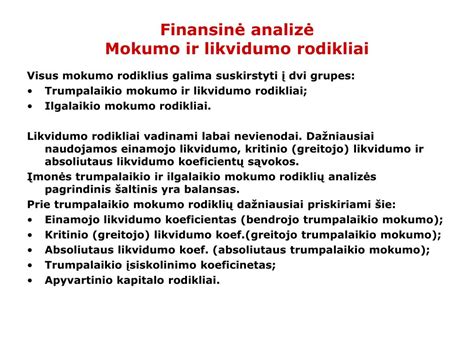

Mokumas - tai įmonės sugebėjimas grąžinti skolas, kai ateina jų mokėjimo terminas. Mokumo rodikliai, palyginti su likvidumo rodikliais, leidžia plačiau įvertinti įmonės galimybes padengti tiek trumpalaikius, tiek ilgalaikius įsipareigojimus. Dažniausiai naudojami mokumo rodikliai yra bendrasis mokumas (angl. debt-to-equity ratio), skolos ir nuosavybės santykis (angl. debt-to-equity ratio), įsiskolinimo rodiklis (angl. debt-to-asset ratio) ir manevringumo rodiklis.

Skirtumas tarp mokumo ir likvidumo rodiklių yra tas, kad likvidumo rodikliai vertina tik trumpalaikius įsipareigojimus ir trumpalaikį turtą, o mokumo rodikliai apima platesnį laikotarpį ir turtą.

Bendrasis mokumas arba bendrojo mokumo rodiklis (angl. equity to debt ratio), kartais vadinamas pastovaus mokumo koeficientu, parodo, kiek nuosavo kapitalo tenka vienam įmonės įsiskolinimo eurui. Šis rodiklis yra ypač svarbus investuotojams, nes jis palygina skolas su nuosavu kapitalu, o ne su visu įmonės turtu.

Paprastai laikoma, kad jei rodiklio reikšmė yra mažesnė nei 0,5, įmonės padėtis nėra gera, o jei rodiklis svyruoja apie 1, tai laikoma gera. Tačiau svarbu atkreipti dėmesį, kad Lietuvoje šio rodiklio pavadinimas nėra suprantamas vienodai, todėl kai kuriuose šaltiniuose bendrasis mokumas gali būti skaičiuojamas šiek tiek kitaip, lyginant viso turto dydį su visomis skolomis. Tokiu atveju reikia nepamiršti, kad jo interpretacija bus kitokia.

Skubaus Padengimo Koeficientas

Skubaus padengimo koeficientas - vienas iš trijų pagrindinių įmonės finansinio likvidumo nustatymo rodiklių. Šis koeficientas lygina įmonės trumpalaikį turtą, neįtraukiant atsargų, su jos trumpalaikiais įsipareigojimais. Kitaip nei bendrasis padengimo koeficientas, šis rodiklis į skaičiavimus prie trumpalaikio turto neįtraukia atsargų, kurios yra mažiau likvidus turtas (ar bent jau tokiu taptų ženkliai smukus įmonės pajamoms). Todėl skubaus padengimo koeficientas bus visuomet mažesnis nei bendrasis padengimo koeficientas.

Kuo rodiklio reikšmė didesnė, tuo įmonės likvidumas aukštesnis.

Skaičiavimo formulė:

Skubaus padengimo koeficientas apskaičiuojamas pagal šią formulę:

Skubaus padengimo koeficientas = (Trumpalaikis turtas - Atsargos) / Trumpalaikiai įsipareigojimai

Trumpalaikis turtas apima pinigus, trumpalaikes investicijas, gautinas sumas ir kitą turtą, kurį galima greitai paversti pinigais. Atsargos - tai žaliavos, nebaigta gamyba ir gatava produkcija, kurią reikia parduoti, kad būtų gauti pinigai. Trumpalaikiai įsipareigojimai apima mokėtinas sumas tiekėjams, trumpalaikes paskolas ir kitus įsipareigojimus, kuriuos reikia padengti per vienerius metus.

Interpretavimas

Skubaus padengimo koeficientas parodo, ar įmonė turi pakankamai likvidaus turto, kad galėtų padengti savo trumpalaikius įsipareigojimus, neįskaitant atsargų. Jei koeficiento reikšmė yra didesnė nei 1, tai reiškia, kad įmonė turi daugiau likvidaus turto nei trumpalaikių įsipareigojimų, ir tai yra teigiamas ženklas. Jei koeficiento reikšmė yra mažesnė nei 1, tai reiškia, kad įmonė gali turėti sunkumų padengiant savo trumpalaikius įsipareigojimus, jei atsargos nebus greitai parduotos.

Svarbu atkreipti dėmesį, kad skubaus padengimo koeficiento reikšmė priklauso nuo įmonės veiklos specifikos. Pavyzdžiui, įmonės, kurios veikia prekybos sektoriuje ir turi dideles atsargas, gali turėti mažesnį skubaus padengimo koeficientą nei įmonės, kurios veikia paslaugų sektoriuje ir neturi didelių atsargų.

Mokumo analizė yra svarbi įmonės finansinės būklės įvertinimo dalis. Ji padeda nustatyti, ar įmonė turi pakankamai lėšų, kad galėtų vykdyti savo finansinius įsipareigojimus.

Kiti Svarbūs Finansiniai Rodikliai

Be skubaus padengimo koeficiento, yra ir kitų svarbių finansinių rodiklių, kurie padeda įvertinti įmonės finansinę būklę.

- Pajamos ir pelningumas: Svarbu stebėti ne tik bendras įmonės pajamas, bet ir pajamas pagal svarbiausius įmonės verslo segmentus: klientų grupes, produktų ar paslaugų grupes, rinkas, geografinius regionus su galimybe matyti kiekvieno individualaus produkto ar paslaugos pardavimus.

- Bendrasis pelningumas arba bendrojo pelno marža: Parodo, koks pelningumas procentais iš pagrindinių veiklų įvertinus parduotų prekių ir paslaugų savikainą. Tai vienas iš svarbiausių ir dažniausiai naudojamų KPI. Kuo didesnis pelningumo procentas - tuo efektyvesnė įmonės veikla, gebėjimas kontroliuoti savikainą, uždirbti pajamas ir t. t.

- Veiklos pelningumas: Parodo, kiek pelno gaunama iš pagrindinių įmonės veiklų, nevertinant atsitiktinių veiklų (kitos veiklos rezultatų) bei finansinės veiklos ir pelno mokesčių. Kuo didesnis šis rodiklis - tuo pelningesnė įmonės veikla.

- Grynasis pelningumas arba grynojo pelno marža: Parodo, koks pelningumas procentais iš visų veiklų įvertinus visas sąnaudas. Juo vertinamas visos įmonės veiklos efektyvumas: galima matyti, kiek procentų grynojo pelno uždirba vienas pardavimo pajamų piniginis vienetas.

- Veiklos pelningumas prieš palūkanas, mokesčius ir nusidėvėjimą (amortizaciją) arba EBITDA %: Leidžia geriau įvertinti bei palyginti stipriai investuojančių įmonių rezultatus, nes eliminuoja finansinės veiklos rezultatą bei turto nusidėvėjimo įtaką. Jis parodo, koks EBITDA rodiklio pelningumas procentais iš pagrindinės veiklos.

- Pelno generavimas klientui: Šis rodiklis parodo, kiek pelno generuoja kiekvienas klientas.

Rodiklių Palyginimas ir Tendencijos

Vertinant įmonės finansinę būklę, yra svarbu rodiklius lyginti su atitinkamais praėjusiais laikotarpiais ir stebėti tendencijas. Ar pajamos auga, ar krenta? Ar didėja pelningumas? Pajamų augimo rodiklis parodo, kaip auga įmonės pardavimo pajamos per pasirinktą laikotarpį. Taip pat svarbu stebėti bendrojo pelno, veiklos pelno ir EBITDA pokyčius (augimą arba kritimą) lyginant su praėjusiu laikotarpiu.

Turtas ir Įsipareigojimai

- Ilgalaikis turtas: Tai turtas, kuris tarnaus įmonei daugiau kaip vienerius metus ir jo įsigijimo vertė yra didesnė už įmonės nustatytą minimalią ilgalaikio turto įsigijimo vertę. Balanso straipsniuose paprastai detalizuojamas į nematerialųjį, materialųjį, finansinį bei kitą ilgalaikį turtą.

- Trumpalaikis turtas: Tai turtas, kurio gyvavimo ciklas trumpesnis negu 1 m.

- Nuosavas kapitalas: Tai įmonės savininkų nuosavybė: akcijos, rezervai ir uždirbtas pelnas arba nuostoliai.

- Ilgalaikiai įsipareigojimai: Juos sudaro vėliau nei po 1 m. mokėtinos sumos: finansinės skolos, lizingo įsipareigojimai, skolos tiekėjams, išankstiniai apmokėjimai, atidėjiniai ir pan.

Likvidumo Rodikliai

- Bendrasis likvidumo rodiklis: Parodo įmonės galimybę įvykdyti trumpalaikius įsipareigojimus (pvz., apmokėti skolas), panaudojus trumpalaikį turtą. Laikoma, kad šio rodiklio reikšmė turi svyruoti tarp 1,2 ir 2. Žemiau 1 esanti reikšmė rodo likvidumo problemas, nesugebėjimą prireikus apmokėti skolų. Jei rodiklis viršija 2 - tai gali rodyti neefektyviai naudojamą trumpalaikį turtą bei įsipareigojimus.

- Apyvartinis kapitalas: Tai trumpalaikio turto ir trumpalaikių įsipareigojimų skirtumas. Įvertinus apyvartinio kapitalo ir viso turto santykį, galima vertinti įmonės bankroto tikimybę: kuo šis rodiklis aukštesnis, tuo tikimybė mažesnė ir atvirkščiai.

Apyvartumo Rodikliai

- Atsargų apyvartumas: Parodo, kaip greitai juda atsargos ir pavirsta pinigais.

- Pirkėjų įsiskolinimo apyvartumas: Parodo, kiek apyvartų per metus padaro pirkėjų skolos.

- Mokėtinų sumų tiekėjams apyvartumas: Apibūdina įmonės atsiskaitymų su tiekėjais efektyvumą, rodo, kiek kartų mokėtinos sumos tiekėjams “apsisuka“ per metus.

- Turto apyvartumas: Naudojamas turto valdymo efektyvumo vertinimui: didesnė reikšmė rodo efektyvesnį valdymą, mažesnė - neefektyvų.

- Apyvartinio kapitalo apyvartumas: Naudojamas įvertinti, kiek pajamų uždirba vienas į apyvartinį kapitalą investuotas piniginis vienetas.

Pagrindiniai Finansiniai Rodikliai

Finansiniai rodikliai gali būti tiek absoliutūs tiek santykiniai ir jų rezultatų žinojimas yra labai svarbus analizuojant įmonės būklę. Nesvarbu kokio dydžio yra įmonė, norėdama sėkmingai konkuruoti rinkoje ji privalo skaičiuoti savo finansinius rodiklius bei analizuoti jų rezultatus.

Žemiau pateiktoje lentelėje galite susipažinti su pagrindiniais finansiniais rodikliais, kurių pagrindu yra sprendžiama apie tiriamo subjekto pelningumą, likvidumą, mokumą, apyvartumą ir pan.

| Rodiklis | Formulė | Aprašymas |

|---|---|---|

| Bendrojo pelno marža | Bendrasis pelnas / Pardavimai | Parodo vidutinį įmonės taikomą antkainį. |

| EBITDA marža | EBITDA / Pardavimai | Parodo įmonės pelną prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją. |

| Likvidumo rodiklis | Trumpalaikis turtas / Trumpalaikiai įsipareigojimai | Parodo įmonės galimybes padengti trumpalaikius įsipareigojimus. |

| Greito likvidumo rodiklis | (Trumpalaikis turtas - Atsargos) / Trumpalaikiai įsipareigojimai | Parodo įmonės pajėgumą padengti trumpalaikius įsipareigojimus likvidžiausiu turtu. |

| Apyvartinis kapitalas | (Trump. turtas - pinigai ir jų ekvivalentai) - (Trump. įsipareigojimai - trump. finansinės skolos) | Parodo kiek daugiau/mažiau turto turi įmonė už trumpalaikius įsipareigojimus. |

| Atsargų apyvartumas | (Atsargos / Savikaina) x periodo skaičius dienomis | Parodo per kiek dienų vidutiniškai pasikeičia įmonės atsargos. |

| Pirkėjų skolų apyvartumas | (Pirkėjų skolos / Pardavimai) x periodo skaičius dienomis | Parodo per kiek dienų vidutiniškai klientai atsiskaito su įmone. |

| Skolų tiekėjams apyvartumas | (Skolos tiekėjams / Savikainos) x periodo skaičius dienomis | Parodo per kiek dienų vidutiniškai įmonė atsiskaito su savo tiekėjais. |

| Finansinis svertas | Finansinės skolos / Nuosavybė | Parodo kokią verslo dalį finansuoja finansiniai kreditoriai santykyje su įmonės akcininkais. |

| Debt / EBITDA | Finansinės skolos / EBITDA | Parodo per kiek metų įmonė būtų pajėgi grąžinti savo finansines skolas nemokėdama palūkanų. |

| Paskolų aptarnavimo rodiklis (DSCR) | EBITDA / metiniai paskolų grąžinimai su palūkanomis | Parodo įmonės galimybes mokėti metines paskolų įmokas su palūkanomis. |

| Palūkanų aptarnavimo rodiklis (ISCR) | EBITDA / metinės palūkanų įmokos | Parodo įmonės galimybes sumokėti metines palūkanų įmokas. |

| Akcijos balansinė vertė | (Nuosavas kapitalas - Privilegijuotųjų akcijų kapitalo dalis ir jų dividendas) / Paprastųjų akcijų skaičius | Atspindi teorinę paprastosios akcijos vertę, kartais vadinama likvidacine verte. |

| Nuosavo kapitalo pelningumas | Grynasis pelnas / Nuosavybė | Nusako, kiek pelno tenka kiekvienam savininko investuotam į verslą piniginiam vienetui. |

tags: #trumpalaikio #turto #mokumo #rodikliai