Būsto įsigijimas su paskola, ypač pirmą kartą tai darantiems žmonėms, gali pasirodyti sudėtingas procesas. Šiame straipsnyje aptarsime, kaip gauti būsto paskolą ir kokie yra "Swedbank" būsto draudimo tarpininkų atsiliepimai.

Būsto Paskolos Gavimo Ypatumai

Sužinokite, kaip pasiruošti ir sėkmingai gauti paskolą būstui. Mūsų patarimai, kaip optimizuoti finansinę padėtį, rasti tinkamą paskolos variantą ir pildyti sėkmingą paskolos paraišką. Pateikiame naudingų strategijų ir praktinių patarimų, leidžiančių paversti jūsų būsto svajonę realybe. Esame čia, kad padėtume jums žengti pirmąjį žingsnį į sėkmingą būsto pirkimą.

Ieškote būsto paskolos gavimo sėkmės recepto? Raskite jį mūsų įdomiose sėkmės istorijose, kuriomis dalinamės su jumis. Sužinokite, kaip optimaliai pasiruošti būsto paskolos gavimui, kokie svarbiausi žingsniai pildant paraišką ir kaip išsirinkti tinkamiausią paskolos variantą. Mes padėsime jums kiekviename proceso žingsnyje, leisdami sėkmingai įgyvendinti jūsų būsto įsigyjimo planus.

Paskolos Refinansavimas ir Sąlygų Gerinimas

Jei turite būsto paskolą, verta pasidomėti, ar galima ją sumažinti. Pasirodo, paskolą galima refinansuoti. Galima kreiptis į savo banką ir paprašyti sumažinti paskolos maržą. Jūsų dabartinis bankas pergyvena, kad nesumažinus įmokos, jūs nepatingėsite praeiti viso refinansavimo kelio ir ateinantiems 25 metams išeisite pas konkurentus.

Žinutė bankui: Aš "Swedbank" klientas, tai žinutę supildžiau prisijungęs prie banko „Kontaktai -> Parašykite mums -> Būsto paskolos sąlygų keitimas”. Jei ką, "Swedbank" stipriai paslėpė formą, tad teko jiems skambintis telefonu, kad rasčiau ją. Reikia eiti Paskolos, lizingas > Mano Sutartys > Išskleisti norimą sutartį > Susidūrus su finansiniais sunkumais > Prašymas keisti būsto paskolos sutartį (pildant paraišką pasirinkite „Paskolos sutarties pakeitimai” laukelyje „Paskolos paskirtis”) > Ir paskutiniame žingsnyje įrašykite straipsnyje minimą žinutę.

Žinutės turinys? Nebūtina daugžodžiauti, įkopinu savo siųstą žinutę: Įtraukti naują/ atsisakyti: Kitų sąlygų keitimas. Paskolos sąlygų keitimas: Maržos mažinimas. Noriu refinansuoti turimą būsto paskolą. Priežastys kelios: - Pakilęs EURIBOR ir padidėjusi mėnesio įmoka. - Rinkoje tarp bankų vyraujančios mažesnės maržos (1.4%-1.6%). - Stipriai pakilusi nuo 2019 turimo būsto vertė. Turiu preliminarius kitų bankų pasiūlymus, norėčiau gauti "Swedbank" pasiūlymą.

Supildžius laukiau kokį mėnesį, bet po ilgos tylos gavau skambutį iš "Swedbank" konsultantės. Pirmo skambučio metu paprašė tiek manęs, tiek žmonos supildyti paskolos gavimo paraišką per naują (ten tiesiog info apie darbovietę, gaunamas pajamas ir pnš.) Antro skambučio metu jau tiesiog informavo, kad paskolos sąlygos bus pagerintos. Mano atveju marža mažinama nuo 1.95% iki 1.59% bei pritaikomas 200 Eur sutarties keitimo mokestis.

Na, ir to pasekoje, paskolos mėnesinė įmoka sumažėjo, o visa sumokama suma per paskolos laikotarpį sumažėjo net ant 11k Eur. Šiuos skaičiavimus PRIEŠ/PO atlikau išsigooglinęs Bigbank’o skaičiuoklę, kuri pasirodė draugiškiausia vartotojui. Galite pasižaisti ir jūs ar apsimoka kažką keisti.

Nedaryk šių 3 klaidų refinansuojant būsto paskolą

Net ir pasikreipus į banką, sąlygų niekas jums tikrai nepablogins. Tad nepatingėkite, išsiųskite tą vieną paprastą laiškelį. Gavus pasiūlymą, jį galima ir atmesti. Sutaupyti 10-30 Eur/mėn jau ir nieko nedarant per 25 metus akumuliuojasi į penkiaženklę sumą.

Pavyzdys: Specialus Būsto Paskolos Pasiūlymas

Jei imi 110 000 EUR būsto paskolą 25 m. laikotarpiui su taikoma kintama 3,66 % metine palūkanų norma, kai netaikomas sutarties sudarymo mokestis (perkant turtą iš nekilnojamojo turto vystytojų) sumoki 8,60 EUR hipotekos įregistravimo mokestį, 2,49 EUR C kortelės plano mokestį ir paskolos įmokas moki anuiteto metodu, tokiu atveju bendra paskolos kainos metinė palūkanų norma būtų 3,77 %, bendra paskolos gavėjo mokama suma - 169 416,22 EUR. Bendras įmokų skaičius - 300 ir kiekvieno mėnesio įmoka būtų 563,20 EUR.

Notarinių paslaugų mokesčiai, turto vertinimo ir būsto draudimo išlaidos bankui nėra žinomos, todėl į skaičiavimus neįtrauktos. Būsto kreditas suteikiamas tik įkeitus ir apdraudus bankui priimtiną nekilnojamąjį turtą, kaip užtikrinimo priemonę. Daugeliu atveju kreditas būstui yra ilgalaikis finansinis įsipareigojimas, trunkantis net iki 30 metų ir visu laikotarpiu nesavalaikis kredito sutarties sąlygų vykdymas gali turėti neigiamų pasekmių - bloginti, mažinti ar apriboti jūsų kitas skolinimosi galimybes ateityje.

Kiti Bankų Pasiūlymai

Imdamas būsto paskolą „Citadele” banke, paprašyk banko darbuotojo „Kesko Senukai Lithuania” nuolaidos kodo, kurį galėsi įvesti „Senukai“ svetainėje, pildydamas Naujakurių lojalumo programos registracijos formą.

„Citadele“ Banko Būsto Paskolos Pavyzdys

Banko marža + 6 mėn. Euribor4 Visa paskolos gavėjo mokama suma.5 Bendra paskolos kainos metinė norma.Notarinių paslaugų mokesčiai, turto vertinimo ir būsto draudimo išlaidos bankui nėra žinomos, todėl į skaičiavimus neįtrauktos.

Būsto Draudimas

Labiausiai Lietuvos gyventojai yra linkę drausti būstą, o daugiau nei ketvirtadalio gyventojų sveikatos draudimu pasirūpina darbdavys. „Citadele“ banko iniciatyva bendrovės „Norstat“ atlikto tyrimo rezultatai parodė, kad net 45 proc. Specialus pasiūlymas! 15 % nuolaida visam draudimo laikotarpiui. Pasiūlymas galioja iki 2026 03 31. Saugok savo artimuosius, pasirūpink savo finansine ateitimi ir tuo pačiu sutaupyk! Gyvybę gali apdrausti visa būsto paskolos įsipareigojimų apimtimi arba tik jų dalimi.

Dužo sieninis veidrodis ar stiklinė kaitlentė? Susidūrėte su indaplovės ar skalbimo mašinos gedimu? Kiekvienas gyvenamasis pastatas bus apdraustas kartu su priestatais, balkonais ar terasomis, kurių plotas yra iki 20 kv. Įvyko gaisras ir neturite kur prisiglausti? Nakvynės vietos ar viešbučio nuomos išlaidas iki 6 mėn. Išvažiavote pasivažinėti dviračiu, palikote jį prirakintą prie parduotuvės, o grįžę neberadote? Vagišiai pasisavina jūsų vaikišką vežimėlį paliktą užrakintą automobilyje?

Kreditų Tarpininkai

Vieno bendro prašymo, kuris automatiškai nueitų į visus bankus, Lietuvoje nėra - kiekvienas bankas turi savo vidinę paraiškų teikimo tvarką ir vertinimo kriterijus. Tačiau yra alternatyva - galite kreiptis į kreditų tarpininkus (brokerius). Jei einate tiesiai į bankus - reikės pildyti kiekvienam atskirai.

Naujos Paskolų Suteikimo Nuostatos

Kredito davėjai ar tarpininkai privalės vartotojams pateikti standartinę informaciją apie kreditą ir privalomas kredito sutarčių sąlygas. Siekiant, kad kredito gavėjai nepriimtų skubotų sprendimų dėl ilgalaikių įsipareigojimų, įstatyme numatytas 30 d. laikotarpis iki sutarties pasirašymo, per kurį kredito gavėjas galėtų atidžiai palyginti, apsvarstyti ir įvertinti kredito pasiūlymus bei savo galimybes. Tiesa, kredito gavėjas gali sudaryti kredito sutartį ir per trumpesnį nei kredito davėjo suteiktą apsvarstymo laikotarpį. Be to, per 14 d.

Įstatyme naujai įtvirtinta, kaip derėtų vadinti būsto kredito palūkanų normas. Griežtesnės nei iki šiol nuostatos bus taikomos ne tik gyvenamosios paskirties nekilnojamuoju turtu užtikrintoms kredito sutartims, sudaromoms su būsto kreditų ėmėjais, bet ir kitoms kredito sutartims, užtikrintoms nekilnojamojo turto hipoteka, nepriklausomai nuo įkeisto nekilnojamojo turto paskirties.

Kredito davėjai ar tarpininkai negalės reikalauti, kad vartotojas, sudarydamas būsto kredito sutartį kartu įsipareigotų naudotis kitais finansiniais produktais ar paslaugomis. Įstatyme įtvirtinta kredito gavėjo teisė grąžinti visą ar dalį kredito anksčiau laiko, taip atitinkama dalimi sumažinant savo įsipareigojimus. Kredito davėjas gali vartotojui nustatyti ir taikyti netesybas už įsipareigojimų nevykdymą, tačiau jų dydis negalės viršyti 0,05% pradelstos sumokėti sumos už kiekvieną pradelstą dieną.

Patarimai Prieš Imant Paskolą

- Visada įsivertink papildomas išlaidas susijusias su skolinimusi (pvz. turto įkeitimo, draudimo ir kt.).

- Netinkamas skolinių įsipareigojimų vykdymas gali privesti prie priverstinio negrąžintų skolų išieškojimo, taip pat daryti neigiamą įtaką tavo kredito istorijai, kas pablogins galimybes skolintis ateityje.

- Atkreipk dėmesį, kad skirtingi paskolų davėjai tave gali vertinti skirtingai.

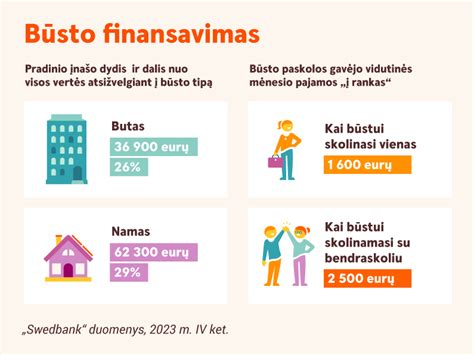

"Swedbank" Paslaugų Populiarumas Internetu

„Swedbank“ duomenys rodo, kad gyventojai vis aktyviau interneto banką naudoja ne tik pervedimams ir sąskaitoms apmokėti, bet ir įvairių banko paslaugų užsakymui. 38 proc. visų banko paslaugų yra užsakoma naudojantis interneto banku. Palyginimui, prieš kelis metus tokie elektroniniai užsakymai sudarė tik 15 proc.

Remiantis „Swedbank“ duomenimis, internetu įsigyjama 44 proc. visų būsto draudimo polisų, pasirašoma 65 proc. vartojamųjų paskolų sutarčių, įsigyjama kas penkta (20 proc.) mokėjimo kortelė. Populiariausia internetu užsakoma „Swedbank“ paslauga šiuo metu yra galimybė elektroniniu būdu padėti indėlį. Net 72 proc. Elektroninis banko paslaugų užsakymas populiarėja ir kaimyninėse šalyse.

„Swedbank“ interneto banko naudojimo duomenys taip pat rodo, kad finansinių paslaugų vartotojai išlieka pragmatiški. Jie mielai naudojasi galimybe užsisakyti paslaugą tuomet, kai jai yra taikoma nuolaida. S. Jarašiūno teigimu, pastebima, kad interneto banke vykstančių akcijų metu elektroninių paslaugų užsakymų skaičius išauga.

Banko Paslaugų Įkainiai

Žemiau pateikiami kai kurie "Swedbank" banko paslaugų įkainiai:

| Paslauga | Įkainis |

|---|---|

| Kortelės atsiėmimo padalinyje | Mokestis taikomas išduodant naują, atnaujintą ar keičiant kortelę pametus, praradus ar jūsų prašymu. |

| Kortelės išdavimo siunčiant paštu | Mokestis netaikomas išduodant naują, atnaujintą ar keičiant kortelę pametus, praradus ar kliento prašymu. |

| Valiutos keitimo mokestis | 2,45% (taikomas, kai operacija atliekama ne eurais). |

tags: #swedbankt #busto #draudimo #tarpininkai