Nekilnojamojo turto rinka Lietuvoje išlieka aktyvi. Todėl svarbu žinoti, kaip teisingai deklaruoti parduotą nekilnojamąjį turtą, kad išvengtumėte nesusipratimų su mokesčių administratoriumi.

Šiame straipsnyje aptarsime, kaip apskaičiuoti tokio turto pardavimo apmokestinamąsias pajamas, jas deklaruoti ir sumokėti mokestį. Taip pat išnagrinėsime, kokios pardavimo pajamos neapmokestinamos.

Nekilnojamojo turto mokesčio įstatymo pakeitimai nuo 2026 metų

Kada Pajamos Už Parduotą NT Nėra Apmokestinamos?

Pagal Gyventojų pajamų mokesčio įstatymo 17 str. 1 d. 28 punktą, parduodamo ar kitaip perleidžiamo nuosavybėn nekilnojamojo daikto pardavimo pajamos neapmokestinamos, jeigu toks nekilnojamasis turtas buvo įsigytas anksčiau negu prieš 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn.

Pajamų mokesčio taip pat nereikia mokėti, jeigu:

- Parduodamas Lietuvoje ar kitoje Europos ekonominės erdvės valstybėje esantis gyvenamasis būstas (įskaitant priskirtą žemę), kuriame pastaruosius 2 metus iki pardavimo ar kitokio perleidimo nuosavybėn buvo gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka.

- Pardavus ar kitaip perleidus nuosavybėn Lietuvoje ar kitoje Europos ekonominės erdvės valstybėje esantį gyvenamąjį būstą (įskaitant priskirtą žemę), kuriame gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka, buvo trumpesnį negu 2 metų laikotarpį, tačiau gautos pajamos per vienerius metus nuo būsto pardavimo ar kitokio perleidimo nuosavybėn panaudojamos kito būsto, kuriame gyventojas teisės aktų nustatyta tvarka deklaruoja gyvenamąją vietą, įsigijimui.

Atkreiptinas dėmesys, kad ši lengvata taikoma tik tuo atveju, jei turtas buvo nuosavybėje už visą nurodytą 10 metų laikotarpį.

Iš besiformuojančios mokestinių ginčų praktikos matyti, kad norint pasinaudoti minėtomis GPM lengvatomis vien formalaus gyvenamosios vietos deklaravimo fakto gali nepakakti. Lietuvos vyriausiojo administracinio teismo praktika rodo, kad tuo atveju, kai gyvenamosios vietos deklaravimas buvo tik formalus veiksmas, o realiai gyventojas neturėjo tikslų gyventi tame būste, mokesčių administratorius gali atmesti lengvatos taikymą.

Teismas pripažįsta, kad jei gyvenamasis būstas buvo įsigytas su tikslu greitai jį perparduoti, o ne gyventi, gyvenamosios vietos deklaravimas negali pagrįsti mokesčių lengvatos. Tad, jei planuojate parduoti nekilnojamąjį turtą, svarbu iš anksto įvertinti, ar atitinkate GPM lengvatų sąlygas, ir pasirūpinti reikiamais dokumentais.

Jeigu gyvenamoji vieta parduodamame gyvenamajame būste buvo deklaruota trumpiau nei 2 metus, tačiau už pardavimą gautos lėšos per vienerius metus yra investuojamos į kito gyvenamojo būsto įsigijimą, kuriame taip pat deklaruojama gyvenamoji vieta, pajamos neapmokestinamos GPM.

Apmokestinamųjų Pajamų Apskaičiavimas

Nekilnojamojo turto apmokestinamosios pardavimo pajamos apskaičiuojamos iš gautų nekilnojamojo turto pardavimo pajamų atėmus to parduoto nekilnojamojo turto įsigijimo išlaidas, įskaitant sumokėtus teisės aktuose nustatytus privalomus mokėjimus, susijusius su to nekilnojamojo turto perleidimu (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, privalomas mokestis parduodant turtą už geodezinius sklypo matavimus, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.).

Gautos nekilnojamojo turto apmokestinamosios pajamos apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei per kalendorinius metus jų kartu su kitomis GPMĮ 6 straipsnio 12 dalyje nurodytomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (VDU).

Kai metinė gyventojo gautų nekilnojamojo turto pardavimo apmokestinamųjų pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama 20 procentų pajamų mokesčio tarifu.

Pavyzdžiui, jei pardavėte paveldėtą butą Vilniuje už 100 000 eurų, o jo rinkos vertė yra 80 000, gyventojų pajamų mokestį turėsite susimokėti nuo skirtumo - 100 000 - 80 000 = 20 000 eur. Pelnas yra 0 eurų, jei rinkos vertė yra 80 000 ir pardavėte už 80 000 ar dar mažiau, mokesčių mokėti nereikia.

Realią rinkos kainą nustato atestuoti turto vertintojai, kurie įvertiną objekto kainą pagal toje vietoje vykdomus sandorius per 1 kalendorinius metus.

Atminkite, kad jei po paveldėjimo NT turtą renovavote ir tvarkėte patys ir turite tai patvirtinančius dokumentus, tos sumos skaičiuojamos kaip jūsų išlaidos ir minusuojamos iš galutinės pardavimo kainos.

Jei parduodate paveldėtą butą su baldais ir buitine technika, kilnojamas turtas ir daiktai turėtų būti parduodami atskirai. Taip išvengsite sumaišties dėl mokesčių.

Pavyzdžiai

1 pavyzdys:

2015 m. gyventojas įsigijo žemės sklypą. 2022 m. metais šį žemės sklypą pardavė. Kadangi nuo žemės sklypo įsigijimo iki pardavimo nepraėjo 10 metų, nuo gautų žemės sklypo pardavimo pajamų turi būti apskaičiuotas, deklaruotas ir sumokėtas pajamų mokestis.

2 pavyzdys:

Gyventojas 2014 m. įsigijo negyvenamosios paskirties patalpas, kurias 2022 m. pardavė. Kadangi turtas nebuvo išlaikytas 10 metų iki jo pardavimo, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas. Pagal turto įsigijimo dokumentus nustatoma, kad patalpų įsigijimo kaina - 120000 Eur. Turto pardavimo kaina - 150000 Eur. Turto pardavimo apmokestinamosios pajamos (pardavimo ir įsigijimo kainų skirtumas) sudaro 29200 Eur (150000 -120000 -800), pajamų mokestis - 4380 Eur (29200 x 15 proc.)

Turto Įsigijimo Išlaidos

Turto įsigijimo kaina - tai pinigų suma, už kurią buvo įsigytas turtas, įskaitant su šio turto perleidimu susijusius teisės aktuose nustatytus privalomus mokėjimus, taip pat savo ar sutuoktinio lėšomis atlikto to turto rekonstravimo arba kapitalinio remonto išlaidos.

Jeigu nekilnojamasis turtas buvo rekonstruotas arba buvo atliktas kapitalinis remontas, šiems darbams patirtos išlaidos, pagrįstos tas išlaidas patvirtinančiais dokumentais, priskiriamos turto įsigijimo kainai.

Jeigu parduodamas ne individualios veiklos turtas (ar jo dalis) kuriuo nors metu buvo priskirtas individualios veiklos turtui ir jo įsigijimo kaina buvo atskaitoma iš individualios veiklos pajamų, apskaičiuojant apmokestinamąsias tokio turto pardavimo pajamas, šio turto įsigijimo kaina mažinama iš individualios veiklos pajamų atskaityta turto įsigijimo kainos dalimi.

Pavyzdžiai

3 pavyzdys:

Gyventojas vykdė individualią veiklą ir priskyrė jai 90 proc. jam priklausančių ne gyvenamosios paskirties patalpų, kurias jis įsigijo už 150 000 Eur. Per naudojimo individualioje veikloje laikotarpį buvo apskaičiuota 27 000 Eur šių patalpų nusidėvėjimo suma ir priskirta individualios veiklos leidžiamiems atskaitymams. Gyventojas parduoda šias patalpas už 140 000 Eur jų neišlaikęs nuosavybėje 10 metų. Gyventojo apmokestinamosios nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pardavimo pajamos sudaro 17 000 Eur (140 000 - (150 000 - 27 000)). Skirtumas tarp pardavimo ir apskaičiuotos įsigijimo kainos apmokestinamas gyventojų pajamų mokesčiu.

4 pavyzdys:

Gyventojas vykdė individualią veiklą ir individualioje veikloje (100 proc.) buvo naudojamas veiklą vykdančiam gyventojui ir jo sutuoktinei bendrosios jungtinės nuosavybės teise priklausantis ne gyvenamosios paskirties pastatas, kurio įsigijimo kaina 180 000 Eur. Kadangi buvo duotas gyventojo sutuoktinės sutikimas šį pastatą valdyti, naudoti ir juo disponuoti kaip individualios veiklos turtu, priskaičiuota 54 000 Eur nusidėvėjimo suma buvo priskirta gyventojo individualios veiklos leidžiamiems atskaitymams. Pastatas parduodamas už 160 000 Eur neišlaikius nuosavybėje 10 metų. Apmokestinamosios pajamos apskaičiuojamos, tokio daikto įsigijimo kainą sumažinus iš individualios veiklos pajamų atskaityta šio daikto įsigijimo kainos dalimi, t. y. 160 000 - (180 000 - 54 000 + 1 500). 32 500 Eur apmokestinami gyventojų pajamų mokesčiu.

Deklaravimas

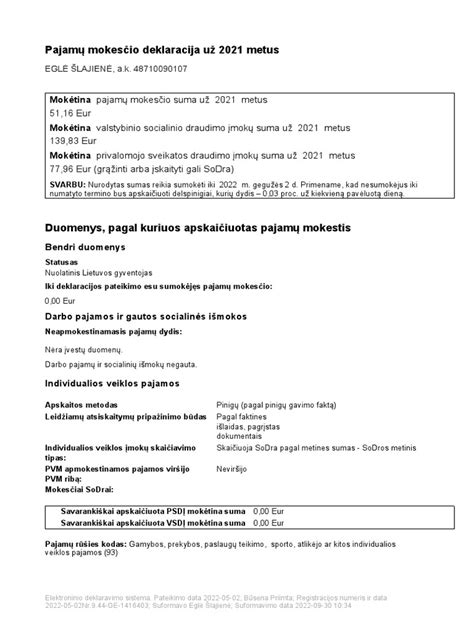

Nuolatinis Lietuvos gyventojas gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki gegužės 2 d., pateikdamas pajamų mokesčio deklaracijos GPM311 formą.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip.

Deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki gegužės 2 dienos.

Sutuoktinių Turto Pardavimo Pajamų Apmokestinimas

Sutuoktinių turto pardavimo pajamų apmokestinimas yra svarbus klausimas tiek planuojant šeimos finansus, tiek vykdant nekilnojamojo turto ar kito reikšmingo turto pardavimą. Kadangi bendroji jungtinė sutuoktinių nuosavybė priklauso abiem sutuoktiniams lygiomis dalimis - pardavimo metu gautos pajamos taip pat gali būti paskirstomos abiem asmenims, o jų apmokestinimas priklauso nuo turto rūšies, laikymo trukmės ir kitų teisės aktuose numatytų sąlygų.

Bendroji jungtinė sutuoktinių nuosavybė yra valdoma bendru sutarimu tarp abiejų sutuoktinių, todėl nei vienas iš jų negali savarankiškai parduoti, dovanoti ar kitaip perleisti bendros nuosavybės dalies be kito sutuoktinio sutikimo. Tai reiškia, kad sprendimai dėl nekilnojamojo turto, transporto priemonių ar kitų reikšmingų bendro turto sandorių - turi būti priimami kartu.

Bendrąja jungtine sutuoktinių nuosavybe pripažįstama:

- Turtas, įgytas po santuokos sudarymo abiejų sutuoktinių ar vieno jų vardu;

- Pajamos ir vaisiai, gauti iš sutuoktinio asmenine nuosavybe esančio turto;

- Pajamos, gautos iš abiejų sutuoktinių bendros veiklos, ir pajamos, gautos iš vieno sutuoktinio veiklos, išskyrus lėšas, būtinas sutuoktinio profesinei veiklai;

- Įmonė ir iš jos veiklos arba kitokio verslo gaunamos pajamos, jeigu verslu abu sutuoktiniai pradėjo verstis po santuokos sudarymo.

- Pajamos, gautos po santuokos sudarymo iš sutuoktinių ar vieno jų darbinės ar intelektinės veiklos, dividendai, taip pat pensijos, pašalpos bei kitokios išmokos, išskyrus tikslinės paskirties išmokas.

Pajamos, gautos iš bendrosios jungtinės sutuoktinių nuosavybės, yra apmokestinamos pagal Lietuvos Respublikos gyventojų pajamų mokesčio įstatymą.

Pajamų apmokestinimas taikomas abiem sutuoktiniams, jeigu jie yra bendrai valdantys bendrąją jungtinę sutuoktinių nuosavybę. Pajamos yra laikomos gautomis abiejų sutuoktinių lygiomis dalimis, nebent kitaip nustatyta santuokos sutartyje.

Jeigu nuosavybės dalys aptartos sutartyje, tuomet už kiekvienos nuosavybės dalies pardavimo gautas pajamas sutuoktiniai skaičiuotų GPM atskirai savo dalims laikantis sutarties.

Jeigu realiai faktiškai turtu disponavo, valdė, realiai naudojo, išlaikė ir faktiškai veikė bei pajamas iš turto gavo bei jas panaudojo tik vienas sutuoktinis - ir tai įrodoma objektyviais įrodymais, tuomet GPM gali būti skaičiuojamas tik šiam vienam sutuoktiniui.

Tačiau jeigu parduodamas bendros jungtinės nuosavybės turtas ir sutuoktiniai neturi sutarčių, kurios reguliuoja kitaip - tuomet pajamos yra laikomos gautomis abiejų sutuoktinių lygiomis dalimis ir GPM skaičiuojamas jiems abiems lygiomis dalimis.

Pavyzdžiui, už visą parduodamą bendrosios jungtinės sutuoktinių nuosavybės teise priklausantį nekilnojamąjį turtą pardavimo PVM sąskaitą faktūrą išrašys ir pardavimo PVM apskaičiuos vienas sutuoktinis, kuris yra PVM mokėtojas. Tačiau tokiu atveju vis tiek gautas nekilnojamojo turto pardavimo apmokestinamąsias pajamas ir to turto įsigijimo išlaidas abu sutuoktiniai turės deklaruoti lygiomis dalimis.

Taigi apmokestinant GPM, jeigu turtas priklauso sutuoktiniams bendrosios jungtinės nuosavybės teise, tai pardavus turtą, laikoma, kad pajamas gauna abu sutuoktiniai lygiomis dalimis, jei kitaip nenustatyta vedybų sutartyje.

Svarbu priminti, kad pagal Lietuvos Respublikos mokesčių administravimo įstatymo 69 straipsnio 1 dalyje įtvirtintą turinio viršenybės prieš formą principą, mokesčių administratorius turi teisę vertinti mokesčių mokėtojo veiklos turinį, o ne formalią jos išraišką.

Jeigu, pavyzdžiui, nekilnojamasis turtas priklauso sutuoktiniams bendrosios jungtinės nuosavybės teise, tačiau yra parduodamas vykdant ekonominę veiklą ir sutuoktiniai susitaria, kad ekonominę veiklą vykdo tik vienas sutuoktinis - tai tuomet PVM požiūriu laikoma, kad visą atlygį gauna šis vienas sutuoktinis.

PVM aspektai

- NT parduoda abu sutuoktiniai ne kaip veiklą → PVM nėra.

- NT parduoda vienas sutuoktinis kaip veiklą → PVM taikomas tik jam.

- NT parduoda abu sutuoktiniai kaip veiklą → PVM taikomas abiem.

Jeigu sutuoktiniai sutarė, kad nekilnojamojo turto pardavimo veiklą vykdo tik vienas sutuoktinis, tai, neatsižvelgiant į tai, kad nekilnojamasis turtas yra bendroji jungtinė sutuoktinių nuosavybė, tik tam pardavimo veiklą vykdančiam sutuoktiniui gali atsirasti (jei tai numato PVM įstatymas) PVM prievolių dėl tokio nekilnojamojo turto pardavimo. Tuo tarpu kitam sutuoktiniui jokių PVM prievolių neatsirastų.

Teisinės Pasekmės Ir Dokumentai

Sutuoktiniai, sudarydami vedybų sutartį, gali nustatyti savo turto teisinį režimą, kuris gali būti: bendroji jungtinė nuosavybė, bendra dalinė nuosavybė arba asmeninė nuosavybė.

Jei sutuoktiniai nesudaro vedybų sutarties - jiems taikomas įstatymų numatytas turto teisinis režimas, kuris yra bendroji jungtinė nuosavybė.

Sutuoktiniai, sudarydami turto pasidalijimo sutartį - gali pakeisti šias dalis, tačiau tai turi būti patvirtinta notaro ir registruojama viešame registre.

Svarbu paminėti, kad sutuoktiniai, turėdami bendrąją jungtinę nuosavybę, atsako bendrai pagal prievoles, kurias prisiėmė abu sutuoktiniai bendrai, arba prievolės, kurią prisiėmė vienas sutuoktinis, tačiau šeimos interesais, vykdomos iš bendro sutuoktinių turto. Tai reiškia, kad abu sutuoktiniai yra atsakingi už bendras skolas ir įsipareigojimus, kurie buvo prisiimti šeimos labui.

Doc. dr. Martynas Endrijaitis yra mokesčių teisės ekspertas, VU Teisės fakulteto ir Verslo mokyklos docentas, įvairių nacionalinių ir tarptautinių mokslinių bei praktinių straipsnių mokesčių, teisės, finansų temomis komentarų autorius.

Jei turite klausimų dėl privalomų mokėjimų deklaravimo, atminkite, kad su turto pardavimu susijusius privalomus mokėjimus (pvz. notarines išlaidas) turite įrašyti deklaracijos GPM311 D dalies laukelyje Su perleidimu susijusių privalomų mokėjimų suma, o su įsigijimu patirtas išlaidas turite įrašyti bendroje sumoje su parduoto turto įsigijimo kaina laukelyje Išlaidų suma.

tags: #parduotas #nekilnojamas #turtas #kaip #deklaruoti