Nuomojant gyvenamosios paskirties patalpas, pavyzdžiui, butą Lietuvoje, svarbu žinoti, kaip teisingai apmokestinti gaunamas pajamas. Yra keletas būdų, kaip tai padaryti, ir kiekvienas iš jų turi savo privalumų ir trūkumų. Prieš išsinuomojant turtą, svarbu žinoti apie turto pajamų apmokestinimą, mokesčių deklaravimą ir kitus su turto nuoma susijusius įsipareigojimus nuomininkui ir nuomotojui. Šiame straipsnyje aptarsime pagrindinius aspektus, susijusius su buto nuomos apmokestinimu Lietuvoje.

Kaip Apmokestinamos Gyvenamosios Paskirties Nekilnojamojo Turto Nuomos Pajamos?

Nuomojant gyvenamosios paskirties patalpas turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant gyventojams).

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Svarbu: Nuo 2020-07-01 privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU 253065,60 Eur; 2024 m. 120 VDU 228324 Eur; 2023 m. 120 VDU 202188 Eur; 2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Gyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Gautos pajamos apmokestinamos dviem būdais:

- Sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų.

- Įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis. Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu. Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą. Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Negyvenamosios Paskirties Nekilnojamojo Turto Nuoma

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- Jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas).

- Jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas).

- Jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

BUNKĖS būstas Ispanijoje, Mokesčių KAINA ir nuomos grąža, ar TIKRAI verta investuoti | NT BeGrimo 31

Du Būdai Susimokėti Mokesčius

VMI Teisės departamento direktorė Rasa Virvilienė teigė, kad gyventojas, norėdamas nuomoti gyvenamosios paskirties patalpas, pavyzdžiui, butą, gali pats pasirinkti, kaip bus apmokestinamos jo nuomos pajamas.

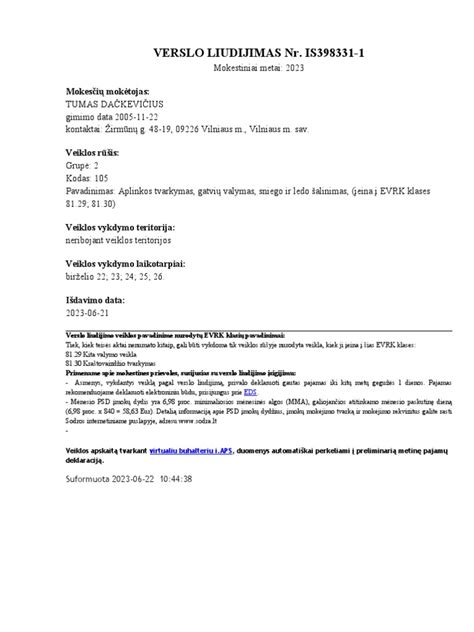

- Verslo liudijimas (VL): Galima įsigyti verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis. Šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams, o kiekvienam nuomojamam būstui privaloma įsigyti atskirą VL.

- Metinė pajamų deklaracija: Kitas būdas susimokėti mokesčius teikiant nuomos paslaugas yra pateikti metinę pajamų deklaraciją ir nuo praėjusį mokestinį laikotarpį gautų nuomos pajamų sumokėti 15 proc. pajamų mokestį.

Patalpų Nuoma su Verslo Liudijimu

R. Virvilienė sakė, kad gyventojai, nepriklausomai nuo to, trumpam ar ilgam laikui nori nuomoti gyvenamosios paskirties patalpas kitiems gyventojams, tai gali padaryti įsigiję verslo liudijimą „Gyvenamosios paskirties patalpų nuoma“.

„Atkreipiame dėmesį, kad tokiu atveju gyventojai papildomų paslaugų neteikia, pvz., kaimo turizmo paslaugos arba pusryčių paslaugos. Gyventojas, įsigydamas VL, turi iš karto sumokėti fiksuoto dydžio pajamų mokestį VMI. Fiksuotus pajamų mokesčio dydžius kiekvienai veiklos rūšiai bei galimas taikyti lengvatas nustato kiekviena savivaldybės taryba atskirai“, - komentavo VMI atstovė.

Ji pažymėjo, kad per kalendorinius metus iš verslo liudijime nurodytos vykdytos veiklos gautos ne didesnės nei 45 tūkst. eurų pajamos (kai vykdoma kelių rūšių veikla pajamos sumuojamos), apmokestinamos, sumokant savivaldybių tarybų patalpų nuomai nustatytą fiksuoto dydžio pajamų mokestį. Gautų pajamų iš patalpų nuomos dalis, viršijusi 45 tūkst. eurų, apmokestinama 15 proc. tarifu.

Pajamų Apmokestinimas Pateikiant Pajamų Mokesčio Deklaraciją

R. Virvilienės teigimu, bet kokio NT (ne tik gyvenamųjų patalpų) nuomos paslauga gali būti teikiama tiek gyventojams, tiek juridiniams asmenims.

„Jeigu NT nuomojamas įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet nuo išmokamos nuomos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. pajamų mokestį privalo įmonė ar minėtas gyventojas. Jeigu NT nuomojamas gyventojams (įskaitant gyventojus, vykdančius individualią veiklą, bet nuomojamą turtą naudojantiems asmeninėms reikmėms), tuomet 15 proc. pajamų mokestį nuo gautų nuomos pajamų turi sumokėti NT nuoma užsiimantis asmuo. T. y. metams pasibaigus, iki kitų metų gegužės 1 d., reikia deklaruoti iš nuomos gautas pajamas ir sumokėti 15 proc. gyventojų pajamų mokestį“, - aiškino VMI atstovė.

Mokesčių Pakeitimai

Finansų ministerija atkreipė dėmesį, kad šiuo metu vienodos rūšies nuomos pajamos apmokestinamos skirtingai. Anot jos, gyventojų pajamų mokesčio įstatymo pataisų projekte siūloma nustatyti, kad nekilnojamojo turto nuomos pajamos būtų apmokestinamos vienu būdu, kaip ir kitos investicinės pajamos t.y. taikant 15 proc. pajamų mokesčio tarifą.

„Atsisakoma galimybės nuo šių pajamų mokėti fiksuoto dydžio pajamų mokestį, nes patalpų nuoma nėra individuali veikla. Tačiau kartu, įvertinant tai, kad skirtingai nei kitais, savo esme iš kapitalo investicijų gaunamų pasyvių pajamų atvejais (pvz. dividendai, palūkanos), nuomojant nekilnojamąjį turtą patiriamos išlaidos, į kurias šiuo metu neatsižvelgiama, siūloma apmokestinant pajamas iš turto nuomos kitiems gyventojams (išskyrus žemę), jas mažinti 20 proc. gautų pajamų dydžio suma, kas lemtų, kad efektyvus mokesčio tarifas nuomos pajamų atveju būtų mažesnis ir sudarytų 12 proc.“ - komentavo ministerija.

Anot jos, pajamų gautų už patalpų nuomą gyventojams mokesčio tarifas mažėja - nuo 15 proc. iki 12 proc.

„Fiksuotas pajamų mokestis, kuris sumokamas įsigyjant verslo liudijimą, buvo patrauklus gyventojams, kurie nuomavo didesnės vertės turtą. Todėl mokesčio našta daugiausiai kils tiems, kurie nuomoja brangesnius būstus ir jų sumokamas fiksuoto dydžio mokestis yra sąlyginai labai mažas. Vilniuje 2023 metams nustatytas fiksuoto dydžio mokestis vienam gyvenamosios paskirties objektui - 684 eurai“, - skaičiavo ministerija.

Anot jos, jeigu gyventojas nuomoja būstą už 400 eurų per mėnesį, taikant 12 proc. pajamų mokesčio tarifą per metus gyventojas sumokėtų 576 eurus mokesčių. „Tuo tarpu taikant dabar 15 proc. pajamų mokesčio tarifą - 720 eurus, o pagal verslo liudijimą 684 eurus. Taip pat jeigu gyventojas nuomoja būstą už 1000 eurų per mėnesį, taikant 12 proc. pajamų mokesčio tarifą per metus gyventojas sumokėtų 1440 eurus mokesčių. Tuo tarpu taikant dabar 15 proc. pajamų mokesčio tarifą - 1800 eurus, o pagal verslo liudijimą 684 eurus“, - skaičiavo ministerija.

Verslo Liudijimo Tarifai

Verslo liudijimo kaina priklauso nuo vietovės, kurioje nuomojate būstą - Vilniaus miesto savivaldybėje gyvenamųjų patalpų nuomos liudijimo kaina yra didžiausia - 684,0 € metams, mažesnėse savivaldybėse nuomos liudijimas kainuoja ženkliai mažiau.

VMI kiekvienais metais savo internetiniame puslapyje pateikia visų savivaldybių metinius tarifus.

2025 m. verslo liudijimų tarifai gyvenamosios paskirties patalpų nuomai:

| Savivaldybė | Metinis tarifas (Eur) |

|---|---|

| Vilniaus m. sav. | 684€ |

| Kauno m. sav. | 520€ |

| Klaipėdos m. sav. | 209€ |

| Šiaulių m. sav. | 500€ |

| Panevėžio m. sav. | 500€ |

| Palangos m. sav. | 684€ |

| Neringos sav. | 684€ |

| Marijampolės sav. | 189€ |

Gyventojų Pajamų Mokestis (GPM)

Pasirinkę mokėti GPM (gyventojų pajamų mokestį), mokesčius už praėjusius metus turėsite sumokėti metinių deklaracijų teikimo metu, iki gegužės 1 d. Svarbu atkreipti dėmesį, jog nuo 2024 m. žmonėms, kurių pajamos viršija 120 VDU (apie 228 000 €), bus taikomas - 20% GPM. Pajamoms iki šios ribos taikomas 15% GPM tarifas.

Ką Pasirinkti?

Kurį mokesčių mokėjimo būdą pasirinkti, priklauso nuo to, kokias pajams planuojate gauti už nuomojamą būstą ir kokioje savivaldybėje jis yra. Pavyzdžiui, jei Kaune nuomojate butą už 350 eur/mėn, per metus pajamos už šį objektą bus 4200 eur, todėl jums teks sumokėti 630 eur GPM. Verslo liudijimo kaina metams Kauno mieste yra 520 eur. Taigi šiuo atveju pravarčiau įsigyti verslo liudijimą.