Nekilnojamojo turto pardavimas yra svarbus ir dažnai sudėtingas procesas, kuris susijęs ne tik su pačiu turto įsigijimu ar pardavimu. Vienas iš aspektų, į kurį reikia atsižvelgti, yra nekilnojamojo turto pardavimo mokesčiai. Pirkėjai ir pardavėjai turi turėti pakankamai informacijos šia tema, kad būtų galima išvengti galimų problemų ir brangių klaidų.

Lietuvoje nekilnojamojo turto pardavimo mokesčiai yra taikomi tiek fiziniams, tiek juridiniams asmenims.

Gyventojų pajamų mokestis (GPM): kaip apskaičiuojamas?

Po nekilnojamojo turto pardavimo gautas pelnas yra apmokestinamas Gyventojų pajamų mokesčio (GPM) 15 proc. tarifu.

GPM apskaičiuojamas: iš turto pardavimo pajamų reikia atimti įsigijimo kainą bei turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas VĮ Registrų centre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.). Gautas pelnas apmokestinamas taikant 15 proc. GPM tarifą.

Gyventojų pajamų mokestis apskaičiuojamas taip: (pardavimo pajamos - įsigijimo kaina - leidžiami atskaitymai) x 15 proc.

Pavyzdžiui, 2019 metais pirkote gyvenamąjį namą ar butą už 170 000 eurų (tai įsigijimo kaina). Šį nekilnojamąjį turtą pardavėte 2023 metais už 210 000 eurų (tai pardavimo pajamos). Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, taigi gautas pelnas bus apmokestintas GPM. Už pirkimo - pardavimo sutarties sudarymą notarų biure sumokėjote 1300 Eur (tai leidžiami atskaitymai). Gyventojų pajamų mokestis būtų skaičiuojamas taip: 210 000 (pardavimo kaina) - 170 000 (įsigijimo kaina) - 1300 (leidžiami atskaitymai) = 38 700 eurų pelno. 38 700 x 15 proc. = 5 805 Eur.

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Kokie mokesčiai taikomi parduodant savos statybos gyvenamąjį namą?

Jeigu norite parduoti Jūsų pačių pastatytą gyvenamąjį namą, tokio turto įsigijimo kaina yra išlaidos, patirtos statant namą. Išlaidos turi būti patvirtintos dokumentais. Reikia sudėti visas faktiškai patirtas nekilnojamojo turto statybos išlaidas, neatsižvelgiant iš kokių lėšų (nuosavų ar skolintų) jos buvo apmokėtos. Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto ir / arba daikto įsigijimo kainai, o tik sumokėtos paskolos dalis.

Išlaidos pripažįstamos tik tuo atveju, kai ant sąskaitų faktūrų yra aiškiai identifikuotas pirkėjas (vardas, pavardė ir kiti duomenys) bei prekes / paslaugas parduodantis pardavėjas (vardas, pavardė, įmonės pavadinimas, įmonės kodas).

Parduodate naujos statybos butą / namą, kurį pirkote su daline apdaila. Kaip bus apmokestintas gautas pelnas?

Prie neįrengto nekilnojamojo turto įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos.

Pavyzdžiui, naujos statybos, neįrengtą, 80 proc. baigtumo būstą pirkote už 130 000 Eur. Jį pilnai įrengėte, įregistravote 100 proc. baigtumą ir pardavėte už 160 000 Eur. Būsto įrengimui bei 100 proc. pridavimui išleidote 25 000 Eur. Tai grynasis pelnas bus tik 5000 Eur, nuo kurių ir turėsite mokėti 15 proc. gyventojų pajamų mokestį.

Gyventojų pajamų mokesčio nereikia mokėti:

- Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turas buvo išlaikytas 10 metų nuo įsigijimo momento iki pardavimo.

- Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turas buvo išlaikytas trumpiau nei 10 metų nuo įsigijimo momento iki pardavimo. Tačiau šį turtą paveldėjote arba gavote dovanų iš pirmos eilės giminaičių ir pardavimo metu užsisakėte retrospektyvinį turto vertinimą paveldėjimo datai. O turto pardavimo kaina buvo tokia pat arba mažesnė už retrospektyvinio vertinimo metu nustatytą kainą. Taip būna praėjus neilgam laiko tarpui (1-3 metams) nuo paveldėjimo datos, jei nėra labai stiprių nekilnojamojo turto kainų svyravimų.

- Pardavus gyvenamąjį būstą GPM nereikia mokėti ir tuo atveju, jeigu ne trumpiau nei 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta.

- Pardavus gyvenamosios paskirties būstą, kuriame buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, o gautos pardavimo pajamos per vienerius metus buvo panaudotos kito busto įsigijimui, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Ten taip pat buvo deklaruota gyvenamoji vieta. Šiuo atveju irgi išvengsite gyventojų pajamų mokesčio.

Deklaravimas iki gegužės 2 d.

- Nuolatinis Lietuvos gyventojas einamaisiais metais gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki sekančių metų gegužės 2 d.

- Jei esate deklaravę išvykimą iš Lietuvos pajamas gautas iš nekilnojamojo turto pardavimo turi deklaruoti per 30 kalendorinių dienų.

Parengta pagal VMI informaciją.

NT mokestis nuo 2026 m.: kas keičiasi?

Nuo 2026 m. sausio 1 d. įsigalioja nauja nekilnojamojo turto (NT) mokesčio sistema, kuri palies kiekvieną gyventoją, turintį nekilnojamojo turto, - nuo turinčių tik vieną būstą iki valdančių kelis objektus. Keičiasi ir gyventojų pajamų mokesčio (GPM) apskaičiavimo taisyklės, parduodant nekilnojamąjį turtą.

- GPM pardavimo atvejais: neapmokestinama, jei turtas išlaikytas ≥ 5 m.

Nuo 2026 m. pagrindinis būstas į šią sistemą įtraukiamas tik tada, kai jo vertė viršija 450 000 eurų. Sutuoktiniams taikoma bendra - 900 000 eurų - riba. Viršijančiai daliai galioja tarifas nuo 0,1 iki 1 %, nustatomas konkrečios savivaldybės.

Tad labai svarbu sekti konkrečios savivaldybės sprendimus dėl apmokestinamosios vertės ir tarifų patvirtinimo. Tikėtina, kad mokesčiai ženkliai skirsis gyvenantiems didmiesčiuose ar kurortinėse vietovėse ir mažuose miesteliuose.

Savivaldybės gali taikyti aukštesnį tarifą - net iki 4-5 % - neprižiūrimam ar nenaudojamam turtui. Komercinės paskirties turtas (pavyzdžiui, biurai, sandėliai, prekybinės patalpos) taip pat priskiriamas prie apmokestinamo NT. Šiam turtui galios tie patys progresiniai tarifai (0-1 %), tačiau savivaldybės galės taikyti atskirus tarifus, priklausomai nuo paskirties.

Gyventojams sudaromos sąlygos nelaukti 10 metų, jei norima parduoti NT nemokant GPM. Nuo 2026 m. sausio 1 d. 10 metų laikymo reikalavimas trumpinamas iki 5 metų.

- Vienerių metų panaudojimo lengvata - jei deklaracija truko < 2 m., bet gautas pelnas per 12 mėn.

- Svarbus aspektas - deklaracija turi atitikti realybę.

Svarbu įsivertinti konkrečios savivaldybės taikomus tarifus ir pasirūpinti apleisto turto sutvarkymu, kad nebūtų permokama.

Mokesčiai užsienyje gyvenantiems asmenims

Jei esate išvykęs iš Lietuvos ir parduodate butą, mokesčių mokėjimas ir deklaravimas gali būti sudėtingesnis. Lietuvoje pajamų mokestis taikomas nepriklausomai nuo to, ar gyvenate šalyje, tačiau gali tekti susidurti su dvigubo apmokestinimo problema.

Tam, kad išvengtumėte papildomų išlaidų, svarbu patikrinti, ar tarp Lietuvos ir jūsų gyvenamosios šalies galioja dvigubo apmokestinimo išvengimo sutartis. Jei taip, galite deklaruoti pajamas tik Lietuvoje arba pasinaudoti lengvatomis.

Be to, užsieniečiai ar Lietuvoje neregistruoti gyventojai privalo pateikti VMI papildomus dokumentus, įrodančius jų turtines teises. Šiuo atveju verta pasitelkti mokesčių konsultantus, kad išvengtumėte galimų nesusipratimų su valstybinėmis institucijomis.

Dažniausiai pamirštamos išlaidos pardavus butą

Nors dauguma pardavėjų koncentruojasi į pajamų mokestį, yra ir kitų išlaidų, kurios dažnai pamirštamos. Pavyzdžiui, notaro paslaugos - privalomas žingsnis nekilnojamojo turto pardavimo procese - gali sudaryti iki 0,5% nuo parduodamo buto vertės. Taip pat būtina įvertinti, ar bus mokamas žemės mokestis, jei parduodamas butas turi registruotą žemės dalį.

Dar vienas aspektas - pardavimo rinkodaros išlaidos. NT portalų skelbimų kainos, profesionalių fotografų paslaugos ir papildomos reklamos priemonės gali sudaryti reikšmingą dalį pardavimo išlaidų.

Pagrindinės lengvatos ir išimtys:

- Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

- Nekilnojamojo turto mokesčiu taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų, o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

- Neapmokestinamas užsienio valstybių diplomatinių atstovybių ir konsulinių įstaigų, tarptautinių tarpvyriausybinių organizacijų ar jų atstovybių nekilnojamasis turtas, valstybės ar savivaldybių nekilnojamasis turtas, laisvųjų ekonominių zonų įmonių, bankrutavusių įmonių, tradicinių religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas, o kitų religinių bendruomenių, bendrijų ir centrų nekilnojamasis turtas (ar jo dalis), jei naudojamas tik nekomercinei veiklai arba kulto apeigų reikmenų gamybai.

Nekilnojamojo turto mokesčio tarifai

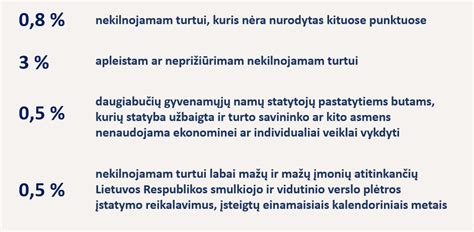

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į vieną arba kelis iš šių kriterijų: nekilnojamojo turto paskirtį, naudojimą, teisinį statusą, jo technines savybes, priežiūros būklę, apleistumą, mokesčio mokėtojų kategorijas (dydį ar teisinę formą, ar socialinę padėtį) ar nekilnojamojo turto buvimo savivaldybės teritorijoje vietą (pagal strateginio planavimo ir teritorijų planavimo dokumentuose nustatytus prioritetus).

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- neapmokestinamąjį dydį (150 000 eurų), tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 300 000 eurų, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas;

- 500 000 eurų, taikomas 2 procentų mokesčio tarifas.

O asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nuosavybės teise priklausančio ar jų įsigyjamo gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai, viršijančiai:

- neapmokestinamąjį dydį (200 000 eurų), tačiau neviršijančiai 390 000 eurų, taikomas 0,5 procento mokesčio tarifas;

- 390 000 eurų, tačiau neviršijančiai 650 000 eurų, taikomas 1 procento mokesčio tarifas;

- 650 000 eurų, taikomas 2 procentų mokesčio tarifas.

Deklaravimas ir sumokėjimas:

- Fiziniai asmenys už nuosavybės teise priklausančius ir jų įsigyjamus gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinius (patalpas), žuvininkystės statinius ir inžinerinius statinius, kurių bendra vertė viršija 150 000 eurų arba 200 000 eurų, nekilnojamojo turto mokestį deklaruoja ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

- Nekilnojamojo turto mokestis už kitą mokesčių mokėtojų (tiek fizinių, tiek juridinių asmenų) nuosavybės teise priklausantį ar įsigyjamą nekilnojamąjį turtą turi būti sumokėti ir deklaraciją pateikta metams pasibaigus, iki kitų metų vasario 15 d.

- Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos.

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį".

Nuo 2021 m. sausio 1 d. masiniu būdu vertinamo nekilnojamojo turto mokestinę vertę eurais galima sužinoti VĮ „Registrų centras" interneto tinklalapyje, naudodami unikalų nekilnojamojo turto numerį.

VMI mokėjimų duomenys:

- Įmokų kodai

- Biudžeto pajamų surenkamosios sąskaitos