Būsto paskola - didelis finansinis įsipareigojimas, todėl prieš apsilankant banke dėl paskolos, verta pasidaryti namų darbus. Šiame straipsnyje apžvelgsime, ką reikia žinoti apie būsto paskolą ir kaip skaičiuojamos būsto paskolos palūkanos.

Taip pat aptarsime, kur geriausia imti būsto paskolą ir kokie yra svarbūs būsto paskolos patarimai. Mes savo derybas su bankais pradėjome os pasirašę preliminarią buto pirkimo-pardavimo sutartį su „Realco“.

Pastaba: Jei nesate tikri, kad jūsų pajamos pakankamos paskolai gauti, arba jūsų kredito istorija nėra „švari“, dėl paskolos su bankais būtina pradėti kalbėtis dar prieš pasirašant bet kokį įsipareigojimą statytojui!

Būsto Paskolos Sąlygos

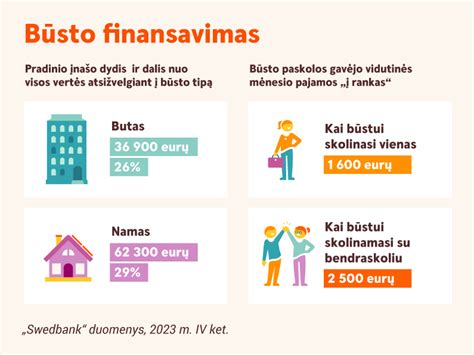

Bene dažniausias klausimas dėl buto pirkimo su paskola, kiek bankas gali paskolinti? Lietuvoje būsto paskolos suma negali viršyti 85 proc. įkeičiamo turto vertės ar kainos. Taigi jums reikia sukaupti pradinį įnašą, kuris siektų bent 15 proc. perkamo būsto kainos (vertės).

Paskolos trukmė negali viršyti 30 metų. Būsto paskola negali viršyti 85 proc. perkamo (įkeičiamo) nekilnojamo turto vertės.

Rekomenduojama išbandyti bendrą palūkanų normą, ne mažesnę nei 5 proc. (remiantis istoriniais duomenimis, ji gali būti ir gerokai didesnė nei 5 proc.). Paskutinis punktas labai svarbus vartotojams, nes leidžia lengvai suprasti, kaip keisis paskolos įmoka keičiantis EURIBOR rodikliui.

Nors dabar vyrauja optimistinės nuotaikos, tačiau analizuojant būsto paskolos sąlygas, atkreipkite dėmesį, kokias teises įgyja bankas, jeigu jūs pavėluosite bent su viena įmoka. Net vienas vėlavimas gali leisti bankui pakelti palūkanų normą.

Papildomi reikalavimai būsto kreditams 2017 metais

2017 metais Lietuvos bankas būsto kreditams Lietuvos bankas pritaikė papildomus reikalavimus, kurie naudingi vartotojams:

- Išankstinio kredito grąžinimo mokestis negali būti didesnis nei 3 proc. nuo likusios kredito sumos.

- Būsto paskolą turintis asmuo gali rinktis 3 mėnesių “kredito atostogas” (jei mirė sutuoktinis, išsiskyrė, prarado darbą ar tapo nedarbingu).

- Paskolos sąlygos turi būti pateikiamos standartizuotoje formoje (kad būtų nesunku palyginti rinkos dalyvių pasiūlymus).

- Kredito gavėjas negali reikalauti kartu su būsto kreditu įsigyti kitų paslaugų (gyvybės draudimo, kortelių ir pan.)

- Prieš prisiimant ilgalaikę būsto paskolą, kredito įstaiga turi suteikti 30 dienų apsvarstymo laikotarpį. Taip pat, sudarius būsto paskolos sutartį yra galimybė jos atsisakyti per 14 dienų.

Būsto paskola didelis ir brangus įsipareigojimas, Jums nereikia pulti ir pasirašyti sutartį gavus pirmą banko pasiūlymą.

Būsto Paskolos Skaičiuoklė

Būsto paskolos skaičiuoklė puikus įrankis preliminariai įsivertinti Jūsų skolinimosi galimybes bei suprasti, kaip skiriasi įmokos pasirinkus linijinį ar anuiteto kredito grąžinimo metodą.

Nepamirškite, kad skaičiuoklė yra tik orientacinio pobūdžio. Mes gavome daug geresnes palūkanos nei naudojamos skaičiuoklėje, tačiau jeigu Jūsų kredito istorija prasta, pajamos nėra didelės, paskolos galite negauti, nors skaičiuoklė rodys, kad skolintis galite.

Skaičiuoklės:

- SEB būsto paskolos skaičiuoklė

- Swedbank būsto paskolos skaičiuoklė

- Būsto paskolos skaičiuoklė Luminor

- Bankai.lt skaičiuoklė aiškiai parodo, kiek palūkanų sumokėsite pasirinkę skirtingą kredito grąžinimo metodą.

- Kreditai.INFO būsto paskolos skaičiuoklė išsiskiria galimybę į skaičiavimus pridėti papildomas išlaidas - būsto draudimą, aptarnavimo mokesčius, bei pajamas gautas iš nuomos. Tokiu būdu matysite tikras išlaidas.

Mokėjimo Metodai

- Anuitetas - šis metodas dar vadinamas paskolos grąžinimu lygiomis dalimis. Kiekvieną mėnesį mokate vienodą įmoką, kurios viena dalis sumokama už palūkanas, o likusi pinigų suma dengia kreditą.

- Linijinis - grąžinant paskolą linijiniu būdu Jūsų įmokos nuolat mažės, nes palūkanos skaičiuojamos nuo kredito dalies. Kiekviena mėnesį mokėsite vienodą pinigų sumą kredito dengimui, tačiau skirtingą priskaičiuotų palūkanų sumą.

Mokant būsto paskolą linijiniu metodu įmokos mažės. Jeigu dabar galite skirti daugiau pinigų paskolos dengimui, o ateityje numatote pajamų sumažėjimą - linijinis metodas, ko gero, tinkamas pasirinkimas.

Pasirinkus anuitetą mokamos mažesnės įmokos, todėl lieka daugiau pinigų kitiems poreikiams, lengvesnė našta sumažėjus pajamoms. Tačiau anuitetas yra brangesnis mokėjimo metodas - tai reiškia, kad per visą mokėjimo laikotarpį bankui sumokėsime daugiau palūkanų.

Būsto Paskolos Palūkanos

Skolinantis iš banko svarbu suprasti, kuo skiriasi fiksuotos ir kintamosios palūkanos bei kurias geriau pasirinkti.

- Fiksuotos palūkanos - jas pasirinkę žinosite, kad įmoka bus vienoda nustatytą laiką (bankai siūlo skirtingus terminus). Po to palūkanos bus perskaičiuojamos ir jas bus galima vėl fiksuoti. Šios palūkanos suteikia saugumo ir padeda lengviau susiplanuoti biudžetą. Fiksuotos palūkanos yra brangesnės, tačiau esant ekonominiams pokyčiams rinkoje Jūs būsite apsaugotas nuo stipriai išaugusio palūkanų dydžio.

- Kintamos palūkanos - EURIBOR + banko marža. EURIBOR - skaičiuoja ir skelbia Europos bankų federacija. EURIBOR šiuo metu yra neigiamas. Tačiau keičiantis ekonominei situacijai jis gali išaugti.

Bankai teigia, kad marža susijusi su kliento rizika dėl paskolos negrąžinimo - kuo didesnė rizika, kad paskolos žmogus grąžinti nepajėgs, tuo marža didesnė. Lietuvoje nėra jokios konkurencijos tarp bankų, tai matyti dėl augančių maržų jiems nereikia nei tartis, jie tiesiog jas kelia.

Pasirinkus fiksuotas palūkanas - lengviau planuosite savo biudžetą, taip pat turėsite saugumo jausmą, nes savo išlaidas paskolai žinosite ilgesniam laikotarpiui. Tačiau paskola su kintimasiomis palūkanomis greičiau bus pigesnė. Be to bankai suteikia galimybę nemokamai įnešti pinigų tą dieną, kai yra perskaičiuojama palūkanų norma.

Pavyzdys: Banko marža - 2 %, o 6 mėnesių EURIBOR neigiamas, tai bendras procentas bus 2 %. Bet jeigu EURIBOR pakils iki 2008 metais buvusių 4 procentų, tai palūkanų bendras procentas sieks net 6 procentus.

Kintamos palūkanos yra rizikingesnės. Reikia įvertinti, kad EURIBOR gali išaugti, pvz iki 4 proc. Tai reiškia, kad Jūsų mėnesinė įmoka išaugs atitinkamai. Ir nors 4 proc. gal ir neskamba grėsmingai, tačiau įmokos suma skiriasi reikšmingai. Susitikimo su banku metu, paprašykite, kad jie parodytų kaip kis įmoką, jeigu EURIBOR bus 4 ar 6 procentai. Mums tai padėjo.

Būsto Paskolos Patarimai

Kai aplankysite visus bankus ir gausite pasiūlymus, gerai apsvarstykite, ar tikrai verta rinktis paskolos teikėją tik pagal pasiūlytas mažiausias palūkanas.

Būtina paklausti visų savo draugų apie jų palūkanų dydžius. Bet jei jūsų draugams bankas pasiūlė mažesnes palūkanas, tai nereiškia, kad jums bus pritaikytos tokios pačios.

Labai dažnai bankai bendradarbiauja su įvairiais statytojais, todėl gali pasiūlyti nuolaidų paslaugoms ar mokesčiams.

Išsiaiškinkite ar reikalingas turto vertinimas jūsų išsirinktam butui. Labai dažnai bankai jo reikalauja, o tai reiškia papildomas išlaidas. Bankas suteikia paskolą atsižvelgdamas į sumą, kurią nurodo turto vertintojas.

Jei esate mokus klientas, tai bankui jūsų reikia kaip kliento, todėl reikia derėtis.

- Pirmo pokalbio telefonu metu aiškiai įvardinkite, jog jau esate išsirinkę būstą ir norite kalbėtis dėl konkrečios paskolos (jei taip yra iš tikrųjų). Kitu atveju jus gali nustumti į eilės galą, kaip tiesiog besidominčius būsto paskolos suteikimo procesais, o ir pirmos konsultacijos metu pateiks tik bendrinę informaciją, kurią greičiausiai jau girdėjote kitame banke arba skaitėte jų internetiniame puslapyje.

- Pokalbio telefonu metu pasiteiraukite, ar reikalinga paskolos paraišką pildyti internetu.

- Prieš vizitą su konsultantu perskaitykite bendrąsias banko būsto paskolos sutarties sąlygas. Turbūt nebūtina skaityti visų bankų sąlygų, tačiau tai padės lengviau užduoti rūpimus klausimus, o vėliau priimti teisingą sprendimą.

Nepamirškite, kad nemažai pinigų reikės ir baldams. Vien virtuvės baldai su technika kainavo daugiau nei 4000 eur.

Jeigu vis dar svarstote: nuomotis ar pirkti butą, paskaitykite mūsų kitą įrašą.

Bankų Paskolų Duomenys

Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai. Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Be žemiau esančios būsto paskolos palyginimo lentelės, labai rekomenduojame pasinaudoti kita itin naudinga informacija apie būsto paskolas - Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

Svarbu: Tai yra tik rekomendacinio pobūdžio būsto paskolų sąlygos. Banko marža bankuose pateikta pagal Bankai.lt atliktą tyrimą, nurodžius konkrečiam bankui pagrindinius paskolai gauti reikalingus duomenis.

SEB Banko Klientų Būsto Paskolų Duomenys

| SEB Paskolos Data | Gauta SEB Marža | Paskolos Suma, EUR | Šeimos Pajamos, EUR/mėn. | Šeimos Sudėtis | Palūkanų Tipas | Kiek Pasiūlė Kiti |

|---|---|---|---|---|---|---|

| 2020 03 | 2,34 % | 46500 | 850 | 1 + 1 | Anuitetas (pastovus) | Swedbank pasiūlė 2,49; Citadelė paparašė daug 25 proc. pradinio įnašo (senos statybos butas, visiems kt. bankamss užteko 20 proc.); Luminor pajamos buvo per mažos ir galėjo duoti daug mažesnį kreditą |

| 2020 02 | 2,51 % | 35600 | 4500 | 2 + 2 | Anuitetas (pastovus) | Tai trečioji busto paskola, todėl palukanos didesnės negu rinkoje. Gavome finansavima SEB 2.51 marža, 20 metų, su 30 proc.. SWED siūlė 2.9 marža, 22 metai, su 20 proc., LUMINOR per mėnesį laiko taip ir nesusisieke, nors buvo užpyldytos dvi paraiškos (mano ir sutoktinio). Citadele nefinansavo. |

| 2020 02 | 2,3 % | 38000 | 1100 | 1 | Anuitetas (pastovus) | Luminor 2.7% |

| 2020 01 | 2,26 % | 68000 | 1800 | 2 | Anuitetas (pastovus) | SWED pasiūlė minimaliai 2,49 su 6mėn EURIBOR, Luminor sakė minimaliai gali siūlyti 2,6. sąlygos bent jau standartinėse panašios, tik SWED pražiūri maržą kas 2m. |

| 2020 01 | 2,29 % | 75000 | 2100 | 2 | Anuitetas (pastovus) | Luminor 2,4, 85 proc. finansavimas. Swedbank ir citadelė 70 proc. |

Swedbank Banko Klientų Būsto Paskolų Duomenys

| Swedbank Paskolos Data | Gauta Swedbank Marža | Paskolos Suma, EUR | Šeimos Pajamos, EUR/mėn. | Šeimos Sudėtis | Palūkanų Tipas | Kiek Pasiūlė Kiti |

|---|---|---|---|---|---|---|

| 2020 04 | 2,56 % | 46400 | 1200 | 1 | Anuitetas (pastovus) | Luminor su 20proc inaso - 2.66proc (ne klientas). SEB bankas per 3savaites nesugebejo pateikti sprendimo, bet preliminariai kalba sukosi apie 2.5 marza (klientas). Siauliu bankas norejo 30proc inaso, nes senos statybos bustas, del to atmestas. |

| 2020 03 | 1,99 % | 116000 | 3500 | 2 | Anuitetas (pastovus) | Seb siūlė 2,02%, luminor iš pradžių 2,47%, bet pasakius jog kiti siūlo daug geresnes sąlygas nusileido iki 2,20% |

| 2020 03 | 2,09 % | 103000 | 2300 | 2 + 1 | Anuitetas (pastovus) | SEB pasiūlė 2.2% dėl karantino pakeitė pasiūlymą į 2.8% - iki karantino bendravo tikrai sąžiningai ir stengėsi padėti kaip galėdami, po karantino kita kalba jau buvo; Luminor 2.55% - labai liūdnas aptarnavimas, dar keistesnis faktas - duoda tik preliminarias sąlygas, svarstymas vykdomas tik pasirašius, kad kreditą imsite pagal preliminarias sąlygas. Swedbank pateikė pasiūlymą greičiausiai, aptarnavimą vertinčiau aukščiausiu balu iš šių trijų bankų, taip pat ir lanksčiausi buvo dėl sąlygų. |

| 2020 02 | 2,19 % | 105800 | 1720 | 2 | Anuitetas (pastovus) | Luminor sakė ne mažiau 2,6. SEB pasakė, kad net galime nelaukti, nes geriau už Swed nepasiūlys. Citadelė dengia tik 80proc. kainos perkant namą. Šiaulių bankas neduoda mažiau 2,7. |

| 2020 02 | 2,01 % | 120000 | 1575 | 1 | Anuitetas (pastovus) | Bendra pirkinio suma buvo 143000 Eur, iš ju 123000 bustas, 20000 Eur įsirengimui. Luminor palūkanos 2,45 % ir skolino tik būstui, įsirengimui davė 1500 eur:) Citadele palūkanos 2,2 %, įsirengimui 5000 eur. SEB po iiiiiilgo laiko sutiko skolinti tik būstui, palūkanos nuo 2,3 %, įsirengimui neskolino. Šiaulių banko neprašiau, nes palūkanos žinojau, kad bus nuo 2,3%. |

Luminor Banko Klientų Būsto Paskolų Duomenys

| Luminor Paskolos Data | Gauta Luminor Marža | Paskolos Suma, EUR | Šeimos Pajamos, EUR/mėn. | Šeimos Sudėtis | Palūkanų Tipas | Kiek Pasiūlė Kiti |

|---|---|---|---|---|---|---|

| 2020 02 | 2,2 % | 35000 | 2300 | 2 + 2 | Anuitetas (pastovus) | SEB - 2,55 plius buvo reikalavimas pradinį įnašą turėti jų banke. Swedbank - per mėnesį pasiūlymo taip ir nepateikė. Luminor Kaune viskas vyko sklandžiai, greitai ir gerai. |

| 2020 02 | 2,37 % | 80000 | 2000 | 2 + 1 | Anuitetas (pastovus) | Swed bankas pažadėjo ,bet po to nebedave. Šiauliu bankas pasiūlė ta pati. I Seb banka nesikreipeme |

| 2019 12 | 2,5 % | 34000 | 650 | 1 | Anuitetas (pastovus) | Swedbankas nedave, tiek kiek reikejo, nors kliente esu daug metu...Seb nefinansavo 85proc. Todel liko luminor |

| 2019 09 | 2,74 % | 39000 | 1400 | 2 + 1 | Linijinis (kintamas) | Nenurodė |

| 2019 05 | 2,63 % | 40325 | 850 | 1 | Anuitetas (pastovus) | SEB pasiūlė 2,45, bet vilkino laiką mėnesį, kol galiausiai nekreditavo. Tik blogiausi atsiliepimai apie SEB banką. Nekompetetingi darbuotojai, kabinasi prie tokių dalykų, kurie kitiems bankams net neaktualūs priimant sprendimus dėl kreditavimo. Mėnesį laiko laukiau, vis kažkokių naujų dokumentų prašė visą tą laiką, lyg negalėtų visko iš karto sužiūrėti. Swed pasiūlė 2,79 proc. |

Naujiena! Jau išduotų būsto paskolų sąlygos bankuose.

Bankai.lt lankytojai pradėjo dalintis gautų būsto paskolų sąlygomis.

Pradėjome ilgalaikį naują tyrimą, kuriame publikuojamos realios jau gavusių būsto paskolas palūkanos ir sąlygos.

Dėmesio! Palyginkite bankų ir kredito unijų siūlomas preliminarias palūkanas už būsto paskolas Bankai.lt portale. Tiek nepriklausomi tyrimai, tiek bendruomenės pateikiama reali informacija atskleidžia būsto paskolų maržų dydžius.

Kintama Marža

Ar yra priklausomybė tarp banko maržos ir kintamos maržos, pvz: kuo mažesnis euribor, tuo didesnė banko marža ir atvirkščiai? Nemanau, kad tokia sąsaja yra, tiesiog bankai reguliuoja maržas taip, kaip įsivertina rizikas ir turimų pinigų kainą.

Atminkite, kad taip pat į paskolų kainą ir maržų dydį įeina ir gražūs ir erdvūs bankų pastatai, daugybė darbuotojų, bankininkų atlyginimai ir kt.

Kur galima pasiskaičiuoti įmokos bankui kitimą, kai keičiasi kintama palūkanų normos dalis, pasirinkus kintamas palūkanas?

- Pagal turimus duomenis, galima įžvelgti tai, jog kol EURIBOR viršijo 1%, tai EBIFN buvo 1,4-2% didesnis (atitinkamai tiek turėtų būti mažesnė banko marža). Kuo Euribor didesnis, tuo didesnis EBIFNo atotrūkis procentiniais punktais.

- Šiuo metu Nordea siūlo dar vieną variantą - apribotas kintamas palūkanas: marža + EURIBOR(0,5%-1,0%). T.y. kintama dalis susidaro iš EURIBORo, tačiau negali būti mažesnė už 0,5%, bet ne didesnė kaip 1,0%.

Tai savotiškas FIXavimas. Pvz. Euriborui esant 0,8%, kintama dalis sudarys 0,8%; Euriborui esant -0.2%, kintama dalis sudarys 0.5%; Euriboui esant 6%, kintama dalis sudarys 1%.

Bankai.lt portale taip pat yra būsto paskolos skaičiuoklė, kuri yra preliminari, bet skaičiavimo principams suvokti labai gera.

Taip, galima po fix'o laikotarpio rinktis kintamas. Tik prieš pasirašant sutartį reikia žinoti ir numatyti kokios yra kintamos palūkanos ir ar jos nesikeis. Mano asmenine nuomone EURIBOR yra palankiau nei EBIFN, bet reikia žiūrėti į bendras sutarties sąlygas.

Reikia lyginti ir žiūrėti konkrečius pasiūlymus.

Būsto Paskola Dirbantiems Užsienyje

Ar skirsis palūkanų ir pirmo įnašo dydis tik dėl to, kad dirbu ne Lietuvoje? Būsto paskola teikiama nuo 1 iki 40 metų laikotarpiui. Paskolos gavėjas turi būti ne jaunesnis kaip 18 metų amžiaus fizinis asmuo, turintis Lietuvos Respublikos pilietybę ir gaunantis pastovias, oficialias pajamas.

Paskolos dydis priklauso nuo kliento (šeimos) grynųjų pajamų, turimų finansinių įsipareigojimų ir įkeičiamo turto vertės. Paskolos palūkanų norma yra nustatoma kiekvienam klientui individualiai, atsižvelgiant į gaunamas pajamas, turimus finansinius įsipareigojimus, skolinimosi istoriją, darbo stažą, lojalumą bankui ir kt.

Darbo stažas turėtų būti ne trumpesnis nei 6 mėnesių Sutuoktinis visada privalo būti bendraskoliu arba laiduoti už paskolos gavėją. Įkeičiamas turtas privalo būti įvertintas.

Informuojame, kad dirbantieji užsienyje turi galimybę gauti būsto paskolą, jeigu jie dirba pagal neterminuotą darbo sutartį, yra aukštos kvalifikacijos specialistai ar vadovai ir turi ne trumpesnį kaip 12 mėn. darbo stažą.

Maksimali finansuojama suma yra iki 50 proc. nuo perkamo ir įkeičiamo turto vertės, o maksimalus terminas - 15 metų. Kiekvieno kliento situacija yra vertinama individualiai.

Kreditai teikiami su kintama palūkanų norma - metinė palūkanų norma susiejama su EURIBOR (eurais) + banko marža (3%) ir keičiama kas 3, 6 arba 12 mėnesių, priklausomai nuo Jūsų pasirinkimo.

Jeigu Jūs šiuo metu dirbate užsienyje papildomai turite pateikti darbo sutartį ir užsienio valstybės banko sąskaitos į kurią pervedamos Jūsų pastovios pajamos išrašą už paskutinius 12 mėnesių. Visi dokumentai pateikti užsienio kalba turi būti išversti į lietuvių kalbą ir vertimas patvirtintas vertėjo ar notaro.

Jūsų atveju galimybė finansuoti būtų iki 70 proc. nuo perkamo ir įkeičiamo turto rinkos vertės (nuosavų lėšų reikėtų turėti 30 proc.).

Taip pat taikomos nuolaidos, jei naudojatės ar ketinate naudotis kitomis banko teikiamomis paslaugomis. Suteikiamas kreditas yra užtikrinamas įsigyjamo/statomo arba kito nekilnojamojo turto įkeitimu banko naudai.

Vyr. LR piliečiams, dirbantiems užsienyje, kreditas suteikiamas ne ilgesniam kaip 20 m. laikotarpiui, o mažiausias įnašas pageidaujant gauti būsto kreditą yra 50 proc.

3 būdai gauti 4 % hipotekos palūkanų normą šiandien (2025 m.)

Kadangi skaičiau straipsnį jog nuo liepos 1d kai kurie bankai žada nebesuteikti paskolų dirbantiems svetur... Esu labiau susidomėjusi DNB banko paslaugomis .