Šiame straipsnyje aptariamas Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymas, reglamentuojantis juridinių asmenų ir įmonių nekilnojamojo turto apmokestinimą.

Istoriniai Aspektai ir Svarbios Datos

Akcinės bendrovės (buvusios valstybinės akcinės įmonės) nuo 1994 m. rugpjūčio 1 d. iki 1994 m. gruodžio 31 d. moka palūkanas už valstybinio kapitalo naudojimą galiojančia tvarka.

Šiame įstatyme buvo įvairių pakeitimų ir papildymų, kurie įsigaliojo skirtingomis datomis. Šie pakeitimai turėjo įtakos mokesčio tarifams, mokėtojams ir kitoms svarbioms nuostatoms.

Svarbios datos:

- 1995 01 01 - Įstatymo Nr. I-565 įsigaliojimas

- 1996 07 04 - Įstatymo Nr. I-1436 panaikinimas

- 1997 06 17 - Įstatymo Nr. VIII-267 įsigaliojimas

- 1996 04 30 - Įstatymo Nr. I-1311 panaikinimas

Įsakymo informacija:

- Tipas: Įsakymas

- Data: 7 sausio

- Įsigaliojo: 16 sausio

Nekilnojamojo Turto Registracija

Įmonei ar organizacijai draudžiama užsiimti veikla, jeigu nėra užregistruotas jai priklausantis nekilnojamasis turtas. Iki valstybinės teisinės turto registracijos įstatymo įsigaliojimo nekilnojamasis turtas registruojamas Lietuvos Respublikos Vyriausybės nustatyta tvarka.

Šią tvarką Vyriausybė nustato iki 1994 m. lapkričio 1 d. kartu nustatydama ir privalomo registruoti nekilnojamojo turto sąrašą.

Turto Vertės Indeksavimas

Vartojimo kainų indeksui per metus viršijant 1,25, nekilnojamojo turto vertė privalo būti indeksuojama Lietuvos Respublikos nustatyta tvarka.

Apmokestinimas ir Administravimas

Laiku neapmokestinti mokėtojai apmokestinami, mokestis išieškomas, grąžinamas bei patikslinamas Lietuvos Respublikos mokesčių administravimo įstatymo nustatyta tvarka.

Patikslinti mokestinę vertę bei mokesčio apskaičiavimą ir grąžinti arba išieškoti mokestį leidžiama taip pat ne daugiau kaip už dvejus praėjusius metus.

Seimo Naujienos: Nekilnojamojo Turto Įstatymo Pataisų Projektas

2025 m. gegužės 22 d. pranešimas žiniasklaidai informavo, kad Seimas svarstys patobulintą Nekilnojamojo turto įstatymo pataisų projektą.

Finansų ministras Rimantas Šadžius Seimui pristatė patobulintą Nekilnojamojo turto įstatymo pataisų projektą. Teikiamais pakeitimais siūloma skirtingai apmokestinti gyventojų turimą nekomercinį nekilnojamąjį turtą - išskiriant pagrindinį gyvenamąjį būstą ir kitą asmens nekomercinį nekilnojamąjį turtą.

Siūloma leisti savivaldybėms pačioms nustatyti neapmokestinamas pirmojo būsto vertės „grindis“ (mokestinės vertės neapmokestinamąjį dydį) ir konkrečius tarifus nuo 0,1 iki 1 proc., įtvirtinant, kad mažiausia „grindų“ riba turėtų būti 10 000 eurų asmeniui.

Konkrečias neapmokestinamas būsto vertes ir virš jų taikomo nekilnojamojo turto (NT) mokesčio ribas nustatytų savivaldybių tarybos.

„10 000 eurų yra kartelė vienam asmeniui, minimumas. Savivaldybių tarybos, akivaizdu, taikys savo karteles, kurios gali būti didesnės, bet negali būti mažesnės. Tokiu būdu šitas socialinis saugiklis suveiktų. Ir jis yra apskaičiuotas yra taip, kad neatimtų praktinės galimybės mažiausio žemiausio turto turinčiose savivaldybėse nusistatyti kažkokius tarifus ir kažkiek lėšų papildomai susirinkti į savivaldybės biudžetą. Nes mes girdėjome nerimo iš savivaldybių merų, kad jūs, sako, nustatysit tokias ribas, kad mes ten, kad ir 1 proc. tarifo nusistatę, gal laimei sukritus, galbūt vieną kokį būstą apmokestintume. Dėl to pasirinktas šitas skaičius, kuris iš tikrųjų atitinka nekilnojamo turto medianą tose savivaldybėse, Akmenėje, Kupiškyje ir kitose. Neabejoju, kad Vilniuje šita apatinė kartelė tikrai nebus 10 000 eurų ir, sprendžiant iš diskusijų, kurios girdimos viešoj erdvėj, Vilnius pasirinks protingą sistemą“, - pristatydamas teisės aktą sakė R. Šadžius.

Numatoma, kad mokestis už pagrindinį gyvenamąjį būstą būtų mažinamas 50 procentų (75 proc. daugiavaikėms ar neįgalų vaiką auginančioms šeimoms) nekilnojamojo turto mokesčio sumos, apskaičiuotos taikant nustatytus tarifus pagrindinio gyvenamojo būsto mokestinei vertei (arba jos daliai), neviršijančiai 450 000 eurų.

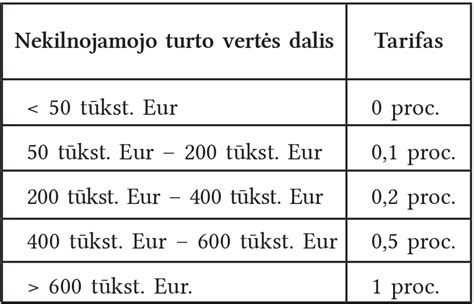

Teikiamu projektu siūloma kito (ne pagrindinio gyvenamojo) asmens nekomercinio nekilnojamojo turto vertę iki 2030 m. apmokestinti tokia tvarka:

| NT vertė | Tarifas |

|---|---|

| Ne viršijanti 50 000 eurų | 0 proc. |

| Viršijanti 50 000 eurų, bet ne didesnė nei 200 000 eurų | 0,1 proc. |

| Viršijanti 200 000 eurų, bet ne didesnė nei 400 000 eurų | 0,2 proc. |

| Viršijanti 400 000 eurų, bet ne didesnė nei 600 000 eurų | 0,5 proc. |

| Viršijanti 600 000 eurų | 1 proc. |

Nekilnojamojo turto mokestį, sumokamą už pagrindinį gyvenamąjį būstą siūlyta įskaityti į savivaldybės biudžetą, o už kitą nekilnojamąjį turtą - į Gynybos fondą.

Nekilnojamojo turto įstatymo pataisų projektui Nr. XVP-437 po pateikimo pritarė 72, prieš balsavo 36, susilaikė 9 Seimo nariai. Pagrindiniu svarstyti šiuos klausimus paskirtas Biudžeto ir finansų komitetas.

tags: #nekilnojamojo #turto #mokescio #istatymas #lrs