Nekilnojamojo turto mokestis yra svarbus vietinių savivaldybių pajamų šaltinis, prisidedantis prie viešųjų paslaugų finansavimo. Lietuvoje šį mokestį reglamentuoja specialus įstatymas, kuris nuolat tobulinamas ir keičiamas, siekiant užtikrinti jo efektyvumą ir atitikimą ekonominei situacijai.

Įstatymo istorija ir svarbiausi pakeitimai

Pagrindinis teisės aktas, reglamentuojantis nekilnojamojo turto mokestį Lietuvoje, yra Nekilnojamojo turto mokesčio įstatymas. Šis įstatymas buvo priimtas 2005 m. birželio 7 d. ir įsigaliojo 2006 m. sausio 1 d. Nuo to laiko įstatymas buvo daug kartų keičiamas ir papildomas, atsižvelgiant į ekonominius ir socialinius pokyčius šalyje.

Žemiau pateikiami svarbiausi įstatymo pakeitimai chronologine tvarka:

- 2025 m. birželio 26 d. Pakeista XV-344

- 2025 m. birželio 26 d. Pakeista XV-345

- 2024 m. balandžio 25 d. Pakeista XIV-2577

- 2022 m. kovo 31 d. Pakeista XIV-995

- 2021 m. gruodžio 7 d. Pakeista XIV-725

- 2019 m. gruodžio 12 d. Pakeista XIII-2653

- 2019 m. birželio 13 d. Pakeista XIII-2244

- 2017 m. gruodžio 5 d. Pakeista XIII-815

- 2017 m. birželio 8 d. Pakeista XIII-430

- 2015 m. gruodžio 10 d. Pakeista XII-2153

- 2014 m. gruodžio 23 d. Pakeista XII-1518

- 2014 m. gruodžio 9 d. Pakeista XII-1390

- 2013 m. birželio 27 d. Pakeista XII-430

- 2012 m. birželio 29 d. Pakeista XI-2178

- 2011 m. gruodžio 21 d. Pakeista XI-1828

- 2010 m. lapkričio 23 d. Pakeista XI-1158

- 2009 m. gruodžio 17 d. Pakeista XI-576

- 2009 m. vasario 19 d. Pakeista XI-177

- 2008 m. balandžio 3 d. Pakeista X-1479

- 2006 m. spalio 24 d. Pakeista X-878

- 2006 m. gegužės 25 d. Pakeista X-618

- 2006 m. kovo 30 d. Pakeista X-532

Pagrindiniai įstatymo aspektai

Nekilnojamojo turto mokesčio įstatymas nustato:

- Mokesčio objektą (nekilnojamąjį turtą).

- Mokesčio mokėtojus.

- Mokesčio bazę (apmokestinamąją vertę).

- Mokesčio tarifus.

- Mokesčio lengvatas.

- Mokesčio apskaičiavimo ir mokėjimo tvarką.

Mokesčio tarifas

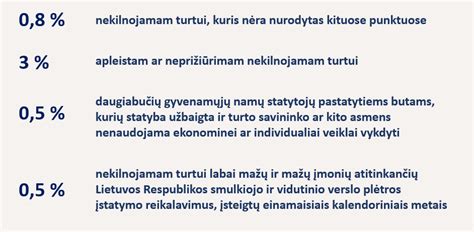

Mokesčio tarifus nustato kiekviena savivaldybė atskirai, tačiau jie negali viršyti įstatyme nustatytų ribų. Paprastai tarifai svyruoja nuo 0,3 % iki 3 % nekilnojamojo turto vertės.

Kaip apskaičiuojamas jūsų nekilnojamojo turto mokestis

Mokesčio lengvatos

Įstatyme numatytos įvairios mokesčio lengvatos, kurios gali būti taikomos tam tikroms nekilnojamojo turto kategorijoms arba tam tikriems mokesčio mokėtojams. Pavyzdžiui, lengvatos gali būti taikomos socialiai remtiniems asmenims, neįgaliesiems ar kultūros paveldo objektams.

Mokesčio apskaičiavimas ir mokėjimas

Nekilnojamojo turto mokestį apskaičiuoja ir administruoja savivaldybės. Mokesčio mokėtojai privalo sumokėti mokestį nustatytais terminais, kurie paprastai būna kasmet.

Išvados

Nekilnojamojo turto mokesčio įstatymas yra svarbus teisės aktas, reglamentuojantis nekilnojamojo turto apmokestinimą Lietuvoje. Nuolatiniai įstatymo pakeitimai rodo, kad siekiama užtikrinti jo atitikimą ekonominei situacijai ir socialiniams poreikiams.

tags: #nekilnojamo #turto #mokescio #kodas #2013