Nekilnojamojo turto mokestis (NTM) yra svarbus mokestis, kurį privalo mokėti tiek fiziniai, tiek juridiniai asmenys, valdantys nekilnojamąjį turtą. Šiame straipsnyje aptarsime NTM mokėjimo ypatumus, avansinio pelno mokesčio apskaičiavimo tvarką ir kitus svarbius aspektus, susijusius su mokesčių deklaravimu.

Nekilnojamojo Turto Mokesčio Mokėjimo Ypatumai

Jeigu gyventojai savo nekilnojamąjį turtą neterminuotai arba ilgesniam kaip vieno mėnesio laikotarpiui perduos naudotis juridiniams asmenims, tai už tokį turtą mokestį pagal naujojo įstatymo nuostatas privalės mokėti minėti juridiniai asmenys.

Pavyzdžiui, už 2024 metus NTM jau mokės įmonė, patalpų savininkė. Tačiau, jei medžiagos remontui bus perkamos ne įmonės vardu, o vadovas savo lėšomis atliks remontą, situacija gali skirtis.

Svarbu atkreipti dėmesį, kad jei įmonės ofisas yra vadovo namuose, už tai taip pat gali reikėti mokėti NT mokestį. Jei turtas naudojamas pagal panaudos sutartį, mokestis vis tiek gali būti taikomas.

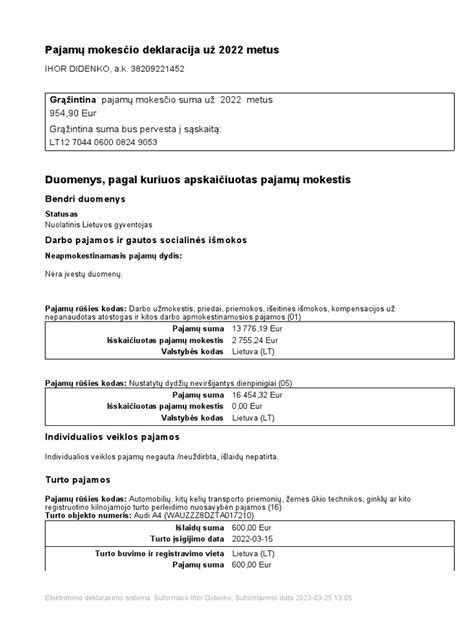

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715?

Avansinio Pelno Mokesčio Apskaičiavimas

Avansinis pelno mokestis apskaičiuojamas pagal Lietuvos Respublikos Pelno mokesčio įstatymo 47 straipsnį.

Apskaičiavimo Tvarka

Avansinis pelno mokestis gali būti apskaičiuojamas keliais būdais:

- Pagal praėjusių metų veiklos rezultatus.

- Pagal numatomą mokestinio laikotarpio pelno mokesčio sumą.

Pagal Praėjusių Metų Veiklos Rezultatus

Avansinis pelno mokestis už pirmuosius šešis mokestinio laikotarpio mėnesius apskaičiuojamas pagal faktiškai apskaičiuotą pelno mokesčio sumą už mokestinį laikotarpį, buvusį prieš praėjusį mokestinį laikotarpį. Avansinis pelno mokestis už septintą-dvyliktą mokestinio laikotarpio mėnesius apskaičiuojamas pagal praėjusį mokestinį laikotarpį faktiškai apskaičiuotą pelno mokesčio sumą.

Pagal Numatomą Mokestinio Laikotarpio Pelno Mokesčio Sumą

Mokesčio mokėtojas gali pasirinkti avansinį pelno mokestį mokėti kas ketvirtį po 1/4 numatomos mokestinio laikotarpio pelno mokesčio sumos. Avansinio pelno mokesčio apskaičiuota suma pagal numatytą mokestinio laikotarpio pelno mokesčio sumą turi sudaryti ne mažiau kaip 80 procentų faktiškos metinio pelno mokesčio sumos. Jeigu avansinio pelno mokesčio deklaracijoje apskaičiuota numatyta pelno mokesčio suma yra mažesnė kaip 80 procentų metinėje pelno mokesčio deklaracijoje apskaičiuotos pelno mokesčio sumos, nuo kiekvieną ketvirtį nesumokėtos avansinio pelno mokesčio sumos skaičiuojami delspinigiai Mokesčių administravimo įstatymo nustatyta tvarka.

Kitos Nuostatos

Apskaičiuojant avansinio pelno mokesčio sumą, neatsižvelgiama į pelno mokesčio sumą, apskaičiuotą nuo gautos paramos, panaudotos ne pagal Lietuvos Respublikos labdaros ir paramos įstatyme nustatytą paramos paskirtį, taip pat nuo iš vieno paramos teikėjo per mokestinį laikotarpį grynais pinigais gautos paramos dalies, viršijančios 250 MGL dydžio sumą.

Pirmaisiais mokestiniais metais įregistruoti vienetai nuo avansinio pelno mokesčio atleidžiami, o antraisiais mokestiniais metais mokesčio mokėtojas, pasirinkęs avansinį pelno mokestį mokėti pagal praėjusių metų veiklos rezultatus, pradeda mokėti avansinį pelno mokestį nuo mokestinio laikotarpio septinto mėnesio.

Jeigu mokestinis laikotarpis, buvęs prieš praėjusį mokestinį laikotarpį, buvo trumpesnis negu dvylika mėnesių, apskaičiuojant avansinį pelno mokestį faktiškai sumokėta pelno mokesčio suma laikoma už tą mokestinį laikotarpį apskaičiuota pelno mokesčio suma, padalyta iš to mokestinio laikotarpio mėnesių skaičiaus ir padauginta iš dvylikos.

Avansinis pelno mokestis turi būti sumokėtas ne vėliau kaip kiekvieno mokestinio laikotarpio ketvirčio paskutinio mėnesio penkioliktą dieną.

Svarbu atkreipti dėmesį į INFOLEX PASTABĄ: remiantis 2005 m. gruodžio 20 d. įstatymu Nr. X-456, 47 straipsnio 3 dalies nuostatos taikomos apskaičiuojant 2006 metais prasidėjusio mokestinio laikotarpio ir vėlesnių mokestinių laikotarpių apmokestinamąjį pelną.

Mokesčių Deklaracijos ir Finansinės Ataskaitos

Įmonės privalo rengti ir teikti įvairias mokesčių deklaracijas ir finansines ataskaitas. Toliau pateikiamas sąrašas pagrindinių dokumentų:

- Metinių finansinių ataskaitų rinkinio rengimas ir teikimas Registrų centrui:

- Balansas

- Pelno (nuostolio) ataskaita

- Aiškinamasis raštas

- Sprendimas dėl finansinių ataskaitų patvirtinimo

Metinės finansinės ataskaitos yra privalomos ir ruošiamos kartą per metus iki teisės aktuose numatytų terminų.

- Papildomų finansinių ataskaitų (balanso ir pelno (nuostolio) ataskaitos) parengimas (pvz., bankams, lizingo bendrovėms).

- Metinių finansinių ataskaitų rinkinio (balansas, pelno (nuostolio) ataskaita, aiškinamasis raštas, sprendimas dėl finansinių ataskaitų patvirtinimo) rengimas ir teikimas Registrų centrui (taikoma įmonėms, kurios per praėjusius metus nevykdė jokios veiklos ir apskaitoje buvo nulis operacijų).

- Deklaracijos PLN204 (PLN204A / PLN204N) rengimas ir teikimas VMI.

- Deklaracijos FR0430 rengimas ir teikimas VMI (teikiama 2 k. per metus, taikoma įmonėms, kurių pajamos per praėjusius metus viršijo 300 000 Eur).

- Deklaracijos FR0438 rengimas ir teikimas VMI (teikiama apie įmonės turimas akcijas kitose įmonėse ir apie akcininkus (narius, savininkus)).

- Deklaracijos GPM312 rengimas ir teikimas VMI (teikiama už išmokėtus atlyginimus, ligos išmokas, dienpinigius, dovanas, nuomą ir kitus mokėjimus fiziniams asmenims (IDV, verslo liudijimai, ūkininkavimo veikla ir kt.)).

- Deklaracijos FR0521 rengimas ir teikimas VMI (teikiama už sunaudotą kurą, skaičiuojama už kiekvieną įmonės transporto priemonę (priklausiusią ar priklausančią, pagal nuomą, panaudą)).

- Deklaracijos KIT711 rengimas ir teikimas VMI (teikiama už įmonei priklausiusį ar priklausantį, nuomojamą ar pagal panaudą valdomą nekilnojamąjį turtą).

- Deklaracijos FR0711 rengimas ir teikimas VMI (skaičiuojama už kiekvieną gautą, suteiktą ir grąžintą paskolą, atskaitingą asmenį, kurio skola ar avansas turi būti deklaruojami).

- Deklaracijos FR0477 rengimas ir teikimas VMI (teikiama apie kiekvieną paramos gavėją, kuriam buvo skirta parama).

- Deklaracijos FR0478 rengimas ir teikimas VMI (teikiama apie iš kiekvieno paramos davėjo gautą ir panaudotą paramą, taikoma tik paramos gavėjo statusą turinčioms įmonėms).

Nekilnojamojo Turto Pardavimo Pajamų Apmokestinimas

Gyventojų pajamų mokestis (GPM) yra apskaičiuojamas pagal formulę:

GPM = (pardavimo pajamos* - įsigijimo kaina** - privalomi mokėjimai***) x 15 proc.

Kur:

- *pardavimo pajamos - tai suma, už kurią pardavėte nekilnojamąjį turtą;

- **įsigijimo kaina - nekilnojamojo turto pirkimo kaina, o kai turtas įsigytas kitu (ne pirkimo) būdu jo įsigijimo kaina nustatoma pagal teisės aktuose nustatytas taisykles;

- ***privalomi mokėjimai - tai išlaidos, kurios privalomai patiriamos parduodant turtą (pvz., atlygis notarams, mokestis už VĮ Registrų centro atliekamus registravimo veiksmus ir pan.).

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Į 120 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

120 VDU ribos per metus

| Metai | 120 VDU (EUR) |

|---|---|

| 2020 | 148968 |

| 2021 | 162324 |

| 2022 | 180492 |

| 2023 | 202188 |

| 2024 | 228324 |

| 2025 | 253065,60 |

tags: #nekilnojamo #turto #mokescio #avansas