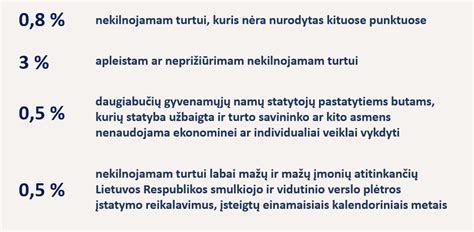

Nekilnojamojo turto mokestis - tai tiesioginis mokestis, imamas iš nekilnojamojo turto savininkų, tiek fizinių, tiek juridinių asmenų (išskyrus valstybę ir savivaldybes). Šis mokestis taikomas pastatams, statiniams ir žemės sklypams (jei šalyje nėra atskiro žemės mokesčio). Nekilnojamojo turto mokesčio tarifas gali būti proporcinis arba diferencijuotas, priklausomai nuo nekilnojamojo turto paskirties, ir nustatomas procentais nuo turto vertės.

Lietuvoje nekilnojamojo turto mokestis miestuose ir miesteliuose pradėtas rinkti dar XVIII a. pabaigoje, kai Lietuva (išskyrus Užnemunę) buvo prijungta prie Rusijos imperijos. Atkūrus nepriklausomą Lietuvos valstybę 1918-1940 m., nekilnojamojo turto mokestis buvo imamas nuo bruto pelno, gauto iš nekilnojamojo turto miestuose ir miesteliuose, bei nuo nekilnojamojo turto pirkimo ir pardavimo arba pripažinimo.

Atkūrus Lietuvos nepriklausomybę 1995 m. įvestas įmonių ir organizacijų nekilnojamojo turto mokestis. Pagal naująjį Nekilnojamojo turto mokesčio įstatymą (2005 m., įsigaliojo 2006 m.), be juridinių asmenų, nekilnojamojo turto mokestį moka ir fiziniai asmenys už ekonominei ar individualiai veiklai vykdyti skirtus pastatus, patalpas ir statinius, įregistruotus Nekilnojamojo turto registre. Nekilnojamojo turto mokesčio tarifą (0,3-3 % nekilnojamojo turto mokestinės vertės per metus) nustato savivaldybės, kurios teritorijoje yra nekilnojamasis turtas, taryba.

Seimas priėmė naujos redakcijos Nekilnojamojo turto mokesčio įstatymą, kuris įsigalios nuo 2026 m. sausio 1 d. Šiame įstatyme skirtingai apmokestintas gyventojų turimas nekomercinis nekilnojamasis turtas, išskiriant pagrindinį gyvenamąjį būstą ir kitą asmens nekomercinį nekilnojamąjį turtą.

Kas ir iki kada teikia nekilnojamojo turto mokesčio deklaraciją KIT711

Pagrindinio gyvenamojo būsto apmokestinimas nuo 2026 m.

Pagal naująjį įstatymą, savivaldybių tarybos nustatys pagrindinio gyvenamojo būsto mokestinės vertės neapmokestinamąjį dydį, ne mažesnį negu 450 000 eurų, atsižvelgiant į nekilnojamojo turto mokestinę vertę ir fizinių asmenų ekonominę, socialinę padėtį. Savivaldybės taryba pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai neapmokestinamąjį dydį, nustatys mokesčio tarifą nuo 0,1 iki 1 proc. pagrindinio gyvenamojo būsto mokestinės vertės, atsižvelgdama į minėtus kriterijus.

Svarbu: Jeigu savivaldybės taryba iki 2025 m. gruodžio 1 d. nenustato nurodyto dydžio ir mokesčio tarifo, 2026 metais jos teritorijoje pagrindiniam gyvenamajam būstui galioja 0,1 procento mokesčio tarifas pagrindinio gyvenamojo būsto mokestinės vertės daliai, viršijančiai 450 000 eurų.

Pagal NTMĮ 2 straipsnio 8 dalį, kai fiziniam asmeniui nuosavybės teise nepriklauso gyvenamasis pastatas (patalpos) ar toks gyvenamasis pastatas (patalpos) nėra įsigyjamas (-os), pagrindiniu gyvenamuoju būstu gali būti laikomas mėgėjų sodų paskirties pastatas, kuriame fizinis asmuo yra deklaravęs gyvenamąją vietą.

Taip pat, pagal NTMĮ 6 straipsnio 8 dalį, papildomas 0,2 procento mokesčio tarifas nėra taikomas pagrindiniam gyvenamajam būstui.

Pavyzdys: Fiziniam asmeniui nuosavybės teise priklauso gyvenamosios paskirties patalpos, kuriose jis yra deklaravęs savo gyvenamąją vietą. Toks nekilnojamasis turtas būtų laikomas pagrindiniu gyvenamuoju būstu. Todėl, jeigu savivaldybės taryba nenustatė didesnio neapmokestinamojo dydžio nei 450 000 eurų, tai nekilnojamojo turto mokestinės vertės dalis neviršijanti 450 000 eurų neapmokestinama nekilnojamojo turto mokesčiu, o viršijanti dalis apmokestinama taikant savivaldybės tarybos nustatytus nekilnojamojo turto mokesčio tarifus nuo 0,1 iki 1 procento.

Kito nekomercinio nekilnojamojo turto apmokestinimas nuo 2026 m.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų, išskyrus pagrindinį gyvenamąjį būstą, vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius) bendros mokestinės vertės daliai taikomi šie tarifai:

- Neviršijančiai 50 000 eurų - 0 proc. mokesčio tarifas;

- Viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų - 0,2 proc. mokesčio tarifas;

- Viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų - 0,4 proc. mokesčio tarifas;

- Viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų - 0,6 proc. mokesčio tarifas;

- Viršijančiai 600 000 eurų, tačiau neviršijančiai 1 000 000 eurų - 0,8 proc. mokesčio tarifas;

- Viršijančiai 1 000 000 eurų - 1 proc. mokesčio tarifas.

Pavyzdys: Fiziniam asmeniui nuosavybės teise priklauso gyvenamasis būstas, kuriame nėra deklaruota jo gyvenamoji vieta. Toks nekilnojamasis turtas nebus laikomas pagrindiniu gyvenamuoju būstu, todėl tokio turto mokestinės vertės daliai: 1) neviršijančiai 50 000 eurų, taikomas 0 procentų mokesčio tarifas; 2) viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000 eurų, taikomas 0,2 procento mokesčio tarifas; 3) viršijančiai 200 000 eurų, tačiau neviršijančiai 400 000 eurų, taikomas 0,4 procento mokesčio tarifas; 4) viršijančiai 400 000 eurų, tačiau neviršijančiai 600 000 eurų, taikomas 0,6 procento mokesčio tarifas; 5) viršijančiai 600 000 eurų, tačiau neviršijančiai 1 000 000 eurų, taikomas 0,8 procento mokesčio tarifas; 6) viršijančiai 1 000 000 eurų, taikomas 1 procento mokesčio tarifas.

Pavyzdys: Fiziniam asmeniui nuosavybės teise priklauso du gyvenamosios paskirties būstai: X, kurio mokestinė vertė yra 250 000 eurų ir Y, kurio mokestinė vertė yra 100 000 eurų. Fizinis asmuo gyvenamąją vietą yra deklaravęs X nekilnojamajame turte. Kadangi fizinis asmuo gyvenamąją vietą yra deklaravęs X nekilnojamajame turte ir jo mokestinė vertė neviršija minimalaus neapmokestinamojo dydžio - 450 000 eurų, tai nekilnojamojo turto mokesčio už šį nekilnojamąjį turtą mokėti nereikės. Už Y nekilnojamąjį turtą reikės mokėti 100 eurų, nes Y nekilnojamojo turto mokestinės vertės (100 000 eurų) daliai: 1) neviršijančiai 50 000 eurų, taikomas 0 procentų mokesčio tarifas; 2) viršijančiai 50 000 eurų, tačiau neviršijančiai 200 000, taikomas 0,2 procento mokesčio tarifas.

Pavyzdys: Kaip bus skaičiuojamas nekilnojamojo turto mokestis fiziniams asmenims nuosavybės teise turintiems ar įsigyjantiems nekilnojamąjį turtą (vienbučių, dvibučių, daugiabučių, įvairių socialinių grupių, gyvenamųjų (butų), mėgėjų sodų, garažų, gyvūnams auginti, žemės ūkio produkcijai tvarkyti, augalams auginti, pagalbinio ūkio, mokslo, religinių, asmeninio poilsio, viešojo poilsio paskirties pastatų (patalpų) ir inžinerinių statinių (įskaitant žuvininkystės statinius)), kurių bendra mokestinė vertė yra 500 000 eurų? Nekilnojamojo turto mokestis būtų apskaičiuojamas taikant NTMĮ 6 straipsnio 6 dalyje nustatytus nekilnojamojo turto mokesčio tarifus t. y. 50 000 būtų apmokestinama 0 proc. tarifu, nuo 50 000 iki 200 000 mokestinei vertei būtų taikomas 0,2 procentų mokesčio tarifas, nuo 200 000 iki 400 000 mokestinei vertei būtų taikomas 0,4 procentų mokesčio tarifas, o daliai nuo 400 000 iki 500 000 būtų taikomas 0,6 proc. mokesčio tarifas. Šiuo atveju nekilnojamojo turto mokesčio suma būtų 1 700 eurų = (50 000*0)+(150 000*0,2/100)+(200 000*0,4/100)+(100 000*0,6/100)

Sutuoktinių turto apmokestinimas:

- Jei sutuoktiniams bendrąją jungtine sutuoktinių nuosavybės teise priklauso gyvenamosios paskirties patalpos X, o sutuoktinei asmenine nuosavybės teise priklauso gyvenamosios paskirties patalpos Y, ir sutuoktinis yra deklaravęs gyvenamąją vietą nekilnojamajame turte X, o sutuoktinė - nekilnojamajame turte Y, tai sutuoktinio atžvilgiu pagrindiniu gyvenamuoju būstų bus laikomas nekilnojamasis turtas X, sutuoktinės - Y.

- Jei sutuoktiniams bendrąją jungtine sutuoktinių nuosavybės teise priklauso tik gyvenamosios paskirties patalpos, kuriose tik sutuoktinis yra deklaravęs gyvenamąją vietą, tai sutuoktiniui nuosavybės teise priklausanti nekilnojamojo turto dalis bus apmokestinama kaip pagrindinis gyvenamasis būstas. Sutuoktinei priklausanti nekilnojamojo turto dalis bus apmokestinama pagal aukščiau nurodytus tarifus, taikomus kitam nekomerciniam turtui.

- Jei sutuoktiniams bendrąją jungtine sutuoktinių nuosavybės teise priklauso tik gyvenamosios paskirties patalpos, kuriose abu sutuoktiniai yra deklaravę gyvenamąją vietą, toks nekilnojamasis turtas abiejų sutuoktiniu atžvilgiu bus laikomas pagrindiniu gyvenamuoju būstu.

Nebaigtos statybos ir nenaudojamas nekilnojamasis turtas:

Fiziniam asmeniui nuosavybės teise priklauso nebaigtos statybos ir nenaudojamas nekilnojamasis turtas, kuriam statybą leidžiantis dokumentas išduotas 2012 m. Nekilnojamojo turto registro informacinėje sistemoje kadastro duomenys buvo pakeisti ar patikslinti prieš 5 metus. Toks turtas bus laikomas nekilnojamojo turto mokesčio objektu ir bus apmokestinamas nekilnojamojo turto mokesčiu.

Pagal NTMĮ 4 straipsnio 2 dalį, nekilnojamojo turto mokesčio objektu nėra laikomas nekilnojamasis turtas, kurio statyba nėra baigta ir jis yra faktiškai nenaudojamas, kai nuo statybą leidžiančio dokumento išdavimo dienos yra praėję ne daugiau kaip 10 metų ir per 5 metus nuo nebaigto statyti nekilnojamojo turto įregistravimo Nekilnojamojo turto registro informacinėje sistemoje dienos statybos metu pasikeitę kadastro duomenys yra patikslinti Nekilnojamojo turto registro informacinėje sistemoje, kaip tai nustatyta Statybos įstatymo 39 straipsnio 3 dalyje.

Šis įstatymas bus taikomas apskaičiuojant ir deklaruojant 2026 metų ir vėlesnių mokestinių laikotarpių nekilnojamojo turto mokestį. Nekilnojamojo turto mokesčio administravimo procedūros, pradėtos iki 2025 m. gruodžio 31 d., baigiamos pagal iki 2025 m. gruodžio 31 d. galiojusio teisinio reguliavimo nuostatas.

Nekilnojamojo turto mokesčio tarifai ir neapmokestinamas dydis nuo 2026 m.

Šioje lentelėje apibendrinti nekilnojamojo turto mokesčio tarifai ir neapmokestinamas dydis, kurie įsigalios nuo 2026 m.

| Nekilnojamojo turto tipas | Neapmokestinamas dydis | Mokesčio tarifas |

|---|---|---|

| Pagrindinis gyvenamasis būstas | Nustato savivaldybės taryba, bet ne mažiau nei 450 000 EUR | Nuo 0,1 iki 1 proc. (nustato savivaldybės taryba) |

| Kitas nekomercinis nekilnojamasis turtas | Nėra | Nuo 0 proc. iki 1 proc., priklausomai nuo vertės |

tags: #nekilnojamas #turtas #atckirai #nuo #zmones