Nekilnojamojo turto nuoma Lietuvoje yra populiari veikla, tačiau svarbu suprasti susijusius mokesčius ir jų mokėjimo būdus. Šiame straipsnyje aptarsime pagrindinius aspektus, susijusius su nekilnojamojo turto nuomos mokesčiais, įskaitant pridėtinės vertės mokestį (PVM), gyventojų pajamų mokestį (GPM), verslo liudijimus ir individualią veiklą.

Nekilnojamojo Turto Nuomos Apibrėžimas Mokesčių Tikslais

Pagal Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (toliau - PVMĮ) 31 str. nuostatas, nekilnojamojo turto nuoma - sutartam laikui už atlygį teisės naudotis nuosavybe kaip savininkui suteikimas, užtikrinant, kad joks kitas asmuo negalės pasinaudoti tokia teise.

Nekilnojamojo turto nuomos sandorio tikslas - galimybė pasinaudoti tam tikru nekilnojamuoju turtu (t. y. „pasyvus“ tam tikro ploto suteikimas).

Nustatant, ar sandoris laikomas nekilnojamojo turto nuoma, svarbu atsižvelgti į sandorio sudarymo tikslą. Jei sandorio tikslas yra pasyvus tam tikro ploto suteikimas, kartu suteikiant kitai šaliai teisę naudotis šiuo plotu kaip savininkui užtikrinant, kad niekas kitas negalės pasinaudoti šia teise, tai PVM tikslais laikoma, kad sudaromas nekilnojamojo turto nuomos sandoris.

"Mišrios" Nuomos Sandoriai

Kai kartu su nekilnojamu turtu išnuomojamas ir kitas jame esantis turtas (pvz., baldai, įranga ir pan.) ar suteikiamos kitos paslaugos, t. y., sudaromas „mišrios“ nuomos paslaugų sandoris, tai PVM tikslais laikoma, kad sandorį sudaro keli elementai. Tokiu atveju remiantis Europos Sąjungos Teisingumo Teismo (toliau - ESTT) praktika (byla C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas ar du (ar daugiau) sandoriai.

Jei sandorį sudarantys elementai yra taip glaudžiai susiję, kad objektyviai ekonominiu požiūriu sudaro visumą, kurios išskaidymas būtų dirbtinio pobūdžio, neturi atskiro savarankiško tikslo (pagrindinį sandorį padaro tik patrauklesnį, yra tik priemonė geriausiomis sąlygomis įvykdyti šį pagrindinį sandorį), tai PVMĮ prasme laikoma, kad šių elementų ar veiksmų visuma sudaro vieną sandorį.

Nustatant kuris iš sandorio elementų yra pagrindinė paslauga, svarbu atsižvelgti į sandorio sudarymo tikslą.

Jei sandorio tikslas yra pasyvus tam tikro ploto suteikimas, kartu suteikiant kitai šaliai teisę naudotis šiuo plotu kaip savininkui užtikrinant, kad niekas kitas negalės pasinaudoti šia teise, tai PVM tikslais laikoma, kad sudaromas nekilnojamojo turto nuomos sandoris (ESTT byla C-409/98, C-275/01, C-428/02, C-284/03, C-451/06), kuris PVM neapmokestinamas.

Patalpų Nuoma Su Įranga

Jeigu nurodytu atveju, patalpos bus nuomojamos (subnuomojamos) kartu su jose esančia įranga (baldais), tai bus laikoma, kad teikiamos „mišrios“ nuomos paslaugos, kurias sudarantys elementai yra akivaizdžiai neatskiriami vienas nuo kito ir dėl to laikoma, kad sudarytas vienas sandoris.

Darbo Vietų Nuoma

Tačiau, jeigu būtų sudaromi darbo vietų (ne patalpų) nuomos sandoriai, kurių tikslas yra išnuomoti tik įrengtą darbo vietą (dalį patalpos, kuria dalinasi su kitais tokiais nuomininkais, darbo stalą, kėdę, lentynas ir pan.), nesuteikiant nuomininkams patalpų (ar jų dalies) valdymo ar kontrolės teisių (pvz., sutartis nesuteikia nuomininkams teisės kontroliuoti ar apriboti patekimą į patalpų plotą, kuriame yra jų darbo vieta, ir pan.), tai tokiu atveju teikiama paslauga PVM tikslais nelaikoma nekilnojamojo turto nuomos paslauga ir jai PVM lengvata, nustatyta PVMĮ 31 straipsnyje, netaikoma.

Tokie sandoriai turėtų būti vertinami kaip PVM apmokestinamų paslaugų teikimas ir apmokestinant paslaugas taikomas standartinis 21 proc.

PVM Apmokestinimas

Pagal PVMĮ 31 str. 3 dalies nuostatas apmokestinamasis asmuo (nuomotojas) turi teisę pasirinkti už patalpų nuomą, kuri pagal PVMĮ 31 straipsnį PVM neapmokestinama, skaičiuoti PVM PVMĮ nustatyta tvarka, jeigu patalpos nuomojamos apmokestinamajam asmeniui PVM mokėtojui.

Tuo atveju, jeigu įmonė būtų pasirinkusi nuo patalpų nuomos paslaugų skaičiuoti PVM ir patalpos būtų nuomojamos individualią veiklą vykdantiems asmenims PVM mokėtojais, tai tokie nuomos sandoriai būtų apmokestinami standartiniu 21 proc.

Privalomas Registravimas PVM Mokėtoju

Pagal PVMĮ 71 straipsnio nuostatas, Lietuvos apmokestinamasis asmuo (pvz., mažoji bendrija ar kita įmonė) privalo pateikti prašymą įregistruoti jį PVM mokėtoju bei už tiekiamas prekes, teikiamas paslaugas PVMĮ nustatyta tvarka skaičiuoti PVM ir mokėti jį į biudžetą, jeigu bendra atlygio už vykdant ekonominę veiklą šalies teritorijoje patiektas PVM apmokestinamas prekes, suteiktas PVM apmokestinamas paslaugas suma per metus (paskutinius 12 mėnesių) viršija 45 000 eurų.

Atsižvelgiant į išdėstytas nuostatas, patalpų nuomotojui (subnuomotojui) atsirastų prievolė registruotis PVM mokėtoju, skaičiuoti ir mokėti į biudžetą PVM, jei jo bendras atlygis iš vykdomos ekonominės PVM apmokestinamos veiklos šalies teritorijoje per metus (paskutinius 12 mėnesių) viršytų 45 000 eurų ribą.

Skaičiuojant šią ribą, turi būti atsižvelgiama į atlygį, kuris gautas/gautinas iš darbo vietų (ne patalpų) nuomos ir kitos PVM apmokestinamos veiklos šalies teritorijoje (jeigu tokia būtų vykdoma).

Pažymėtina, kad jeigu iš PVM apmokestinamos veiklos per metus (paskutinius 12 mėnesių) gautas/gautinas atlygis viršija nustatytą 45 000 eurų, bet veiklą vykdantis asmuo neįsiregistruoja PVM mokėtoju, tai jis privalo apskaičiuoti ir sumokėti PVM nuo visų sandorių, dėl kurių teikimo buvo viršyta 45 000 eurų riba.

Trumpalaikės Būsto Nuomos Mokesčių Mokėjimo Būdai

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai:

- Įsigyjant verslo liudijimą.

- Mokant 15% gyventojų pajamų mokestį (GPM).

- Dirbant su individualia veikla.

Trumpalaikė nuoma yra PVM objektas. Pasak thevatconsultancy.com, trumpalaikė nuoma yra PVM objektas. VL įsigyjamas kiekvienam NT objektui atskirai.

Verslo Liudijimas

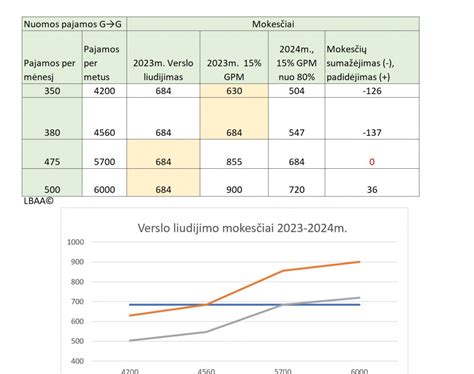

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Individuali Veikla

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos. Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų.

15% GPM Mokestis

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas.

Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų.

Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Mokesčių Mokėjimo Būdo Pasirinkimas

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

Administruojamų Įmokų Kodai

Mokant mokesčius, svarbu naudoti teisingus įmokų kodus. Štai keletas dažniausiai naudojamų kodų:

| Mokesčio Pavadinimas | Įmokos Kodas | Pastabos |

|---|---|---|

| Gyventojų pajamų mokestis (nuo A klasės pajamų) | 1311 | Nuo gyventojo su darbo santykiais susijusių pajamų |

| Gyventojų pajamų mokestis (nuo B klasės pajamų) | 1330 | Nuo nenuolatinio Lietuvos gyventojo su darbo santykiais susijusių pajamų |

| Žemės mokestis | 3011 | - |

| Pridėtinės vertės mokestis | 1001 | Valstybinės mokesčių inspekcijos administruojami deklaruojami mokesčiai |

| Nekilnojamojo turto mokestis | 1001 | Valstybinės mokesčių inspekcijos administruojami deklaruojami mokesčiai |

Nekilnojamojo Turto Nuomos Apmokestinimas Gyventojams

Gautų pajamų apmokestinimas priklausys nuo to, koks turtas nuomojamas, todėl pirmiausiai reikia žinoti, kas yra nekilnojamasis ir kilnojamasis turtas. Nekilnojamajam turtui priskiriami žemės sklypai, pastatai (gyvenamosios ir kitos paskirties), įvairūs statiniai, inžineriniai tinklai ir kt., t. y. visa tai, kas pastatyta ir tvirtai sujungta su žeme.

Jei gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, individualios veiklos registruoti nereikia, nes tokio turto nuoma nelaikoma individualia veikla. Gautos pajamos apmokestinamos taikant 15 proc.

Jei gyventojai gautas nuomos pajamas pasirenka apmokestinti pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 d. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc.

Jei gyventojai nuomoja kitos paskirties nekilnojamąjį turtą (pvz., žemę, gamybinius pastatus), individualios veiklos registruoti nereikia, nes nekilnojamo turto nuoma nelaikoma individualia veikla. Gautos pajamos apmokestinamos taikant 15 proc.

Verslo Liudijimas

Pagal verslo liudijimą galima gauti pajamas iš gyvenamosios paskirties nekilnojamojo turto nuomos ir mokėti fiksuotą pajamų mokestį tol, kol jos per mokestinį laikotarpį neviršija 45 000 Eur (kai nuomojami keli objektai, pajamos sudedamos). Jei pajamos perkopia 45 000 Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc.

Kai gautos pajamos iš gyvenamosios ir kitos paskirties nekilnojamojo turto nuomos apmokestinamos 15 proc.: Jei turtas nuomojamas įmonėms, jis priskiriamas A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. Jei turtas nuomojamas gyventojams (vykdantiems individualią veiklą ir naudojantiems išsinuomotą turtą veiklai vykdyti), turtas taip pat priskiriamas A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo minėtas gyventojas (nuomininkas).

Kito Turto Nuoma

Jeigu gyventojai užsiima kito turto (pvz., automobilių, žemės ūkio technikos, įrangos, įrankių ir kt.) nuomos veikla, tuomet turi įregistruoti individualią veiklą. Gautos kito turto nuomos pajamos bus apmokestinamos, taikant 15 proc. pajamų mokestį. Kadangi tai individuali veikla, todėl gyventojas gali gautas pajamas mažinti patirtomis išlaidomis arba 30 proc., taip pat gali taikyti mokesčio kreditą ir mokėti 5-15 proc. pajamų mokestį.

Jeigu gyventojai nesiverčia kito turto (pvz., automobilių, įrangos, įrankių ir kt.) nuomos veikla, o tiesiog gauna vienkartinio, atsitiktinio pobūdžio kito turto nuomos pajamų, tuomet individualios veiklos registruoti nereikia. Gautos pajamos bus apmokestinamos taikant 15 proc.

Taip pat svarbu paminėti, kad deklaruojant pajamas Metinėje pajamų deklaracijoje, jei apmokestinamųjų nuomos pajamų ir kitų su darbo santykiais nesusijusių pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio sumą (2021 m. - 162 324 Eur), tuomet šį dydį viršijanti pajamų dalis bus apmokestinama taikant 20 proc.

Trumpalaikė ir Ilgalaikė Nuoma

Trumpalaikė gyvenamųjų patalpų nuoma (< 2 mėn.) apmokestinama taikant standartinį PVM. Jei ilgalaikė sutartis nutraukiama anksčiau nei po 2 mėn., ji laikoma trumpalaike ir apmokestinama. Pratęsus trumpalaikę nuomą ilgesniam nei 2 mėn., ji gali būti apmokestinama pagal ilgalaikės nuomos taisykles.

Asmenys viešbutyje, kuris yra PVM mokėtojas, apsistoja įvairiais laikotarpiais. Nustatant 2 mėnesių laikotarpio termino pradžią ir pabaigą vadovaujamasi Civilinio kodekso (toliau - CK) nuostatomis.

1 PAVYZDYS. Sudaryta gyvenamųjų patalpų nuomos sutartis. Sutartyje numatyta, kad ji įsigalioja 2025 m. kovo 5 d. ir sudaroma 2 mėnesių laikotarpiui. Šiuo atveju nuomos termino pradžia bus 2025 m. kovo 6 d. 00:00 val., o pabaiga - 2025 m. gegužės 6 d.

2 PAVYZDYS. Fizinis asmuo, PVM mokėtojas, savo turimas, nuosavybės teise priklausančias gyvenamosios paskirties patalpas - butą - nuomoja 2 savaitėms, 10 dienų ar pan., t. y. trumpesniam nei 2 mėn. laikotarpiui.

Šios dalies komentaras papildytas ESST teismo praktika ir nustato, kad pagal suformuotą ESTT praktiką (bylos: C-326/99, C-409/98, C-108/99, C-269/00 ir kt.) nekilnojamojo turto nuoma PVM apskaičiavimo tikslais suprantama kaip nuomotojo įsipareigojimas suteikti teisę nuomininkui naudotis nekilnojamuoju turtu kaip savininkui nustatytu laiku už užmokestį, jokiam kitam asmeniui negalint pasinaudoti šia teise.

Savo praktikoje ESTT ne kartą akcentavo, kad nekilnojamojo turto nuomos pasyvusis pobūdis, kuris pateisina tokio sandorio neapmokestinimą PVM, susijęs su paties sandorio pobūdžiu, o ne su tuo, kaip nuomininkas naudoja atitinkamą turtą.

Mišrūs Sandoriai

Kai kartu su nekilnojamuoju turtu perduodamas ir kitas jame esantis turtas (įrenginiai, inžineriniai tinklai ir pan.), teikiamos papildomos paslaugos, t. y. sudaromas ,,mišrus“ paslaugų sandoris, tai PVM apskaičiavimo tikslais laikoma, kad sandorį sudaro keli elementai. Tokiu atveju, remiantis ESTT praktika (bylos C-41/04, C-251/05 ir kt.), reikia nustatyti, ar yra sudarytas vienas, du ar daugiau atskirų sandorių.

1 PAVYZDYS. UAB, eksploatuojanti futbolo stadioną, su futbolo klubu sudarė sutartį dėl teisės naudotis futbolo stadiono aikštynu. Sutartyje numatyta, kad futbolo klubas futbolo stadiono aikštynu, taip pat žaidėjų ir teisėjų drabužinėmis galės naudotis ne daugiau nei 18 dienų per sporto sezoną (sporto sezonui prasidedant kiekvienų kalendorinių metų liepos 1 d. ir baigiantis kitų metų birželio 30 d.). Pagal sutartį UAB: turi visišką ir neribotą teisę suteikti tokias pačias teises kitiems savo pasirinktiems fiziniams arba juridiniams asmenims, išskyrus minėtas 18 dienų; turi teisę bet kada patekti į minėtas patalpas tam, kad užtikrintų tinkamą naudojimąsi jomis ir apsisaugotų nuo bet kokios žalos (keliama tik viena sąlyga - netrukdyti tinkamai sporto rungtynių eigai); išlaiko patekimo į patalpas nuolatinės kontrolės teisę; reikalauja sumokėti fiksuotą 1 750 Eur atlyginimą už kiekvieną naudojimosi aikštynu, drabužinėmis, kavinės, durininko paslaugomis, visų patalpų apsauga ir priežiūra dieną - pagal susitarimą 20 proc. šios reikalaujamos sumos sudaro mokestis už teisę patekti į futbolo aikštę, 80 proc. - mokestis už įvairias priežiūros, valymo, remonto (žolės pjovimas, sėjimas ir kt.) ir žaidimo aikštės atnaujinimo paslaugas, taip pat už papildomas paslaugas.

2 PAVYZDYS. Bendrovė valdo biurų pastatą, skirtą įrengtų darbo vietų nuomai. Biurų pastatas yra naudojamas skirtingų klientų, ieškančių darbui skirtos aplinkos (visiškai įrengtų darbo vietų), poreikiams tenkinti. kitas paslaugų paketas: tam tikros darbo vietų erdvės yra izoliuotos - yra pertvaros, yra rakinamos durys. Tai atskiri visiškai įrengti darbo kabinetai, kuriuose gali dirbti vienas ar keli žmonės (toliau - Biuro erdvės).

Biuro erdvės nuomos atveju klientai turi daugiau privatumo, nes gali išsinuomoti visiškai įrengtą darbui tinkamą izoliuotą atskirą rakinamą kabinetą ir jam nereikia dalytis darbo vietos erdve su kitais bendrovės klientais bendroje darbo erdvėje.

Tiek Biuro erdvės, tiek Bendradarbystės erdvės nuomos atveju klientui nereikia niekuo rūpintis - nei darbo vietos įrengimu, nei jos priežiūra, aptarnavimu ar remontu, t. y. Bendradarbystės erdvės paslaugos susideda iš keleto elementų: naudojimosi darbo vieta, bendromis poilsio zonomis, virtuvėle, sanitariniais mazgais, konferencijų salėmis ir kt.

Visi šie elementai yra glaudžiai susiję, neturi savarankiško tikslo, todėl PVM apskaičiavimo tikslais laikoma, kad yra sudarytas vienas sandoris. Paslaugos gavėjui nėra priskirta konkreti darbo vieta (konkretus darbo stalas) ir vieną dieną jis dirba vienoje darbo vietoje, kuri tuo metu yra laisva, kitą dieną - kitoje, bendroje darbo erdvėje su kitais žmonėmis, t. y. neturi teisės į aiškiai apibrėžtą erdvę.

Atsižvelgiant į tai, laikoma, kad dominuojantis sandorio elementas - įrengtos darbo vietos nuoma. Tokiu atveju PVM apskaičiavimo tikslais laikoma kad sudarytas darbo vietos nuomos sandoris, kuris apmokestinamas PVM, taikant standartinį 21 proc.

Biuro erdvės nuomos paslauga susideda iš keleto elementų, kurie yra glaudžiai susiję, nėra savarankiški ir objektyviai sudaro vieną ekonomiškai neskaidomą paslaugą. Biuro erdvės nuomos atveju nuomininkas įgyja aiškią teisę į apibrėžtą erdvę - kabinetą, naudodamasis jam bendrovės suteiktu kabinetu, apriboja kitų asmenų galimybę naudotis tomis pačiomis patalpomis.

Tokiu atveju laikoma, kad dominuojantis sandorio elementas - teisės naudotis patalpomis kaip savininkui nustatytu laiku už užmokestį įgijimas, ir joks kitas asmuo negali pasinaudoti šia teise. Todėl PVM apskaičiavimo tikslais laikoma, kad bendrovė suteikė kabineto, t. y.