Nekilnojamojo turto nuoma - tai materialiojo turto perdavimas kitiems fiziniams ar juridiniams asmenims laikinai naudoti ir valdyti arba tik naudoti už sutartą ar įstatymo nustatytą atlygį. Nuomos objektas gali būti tik nesunaudojamieji daiktai, tai yra ilgą laiką neprarandantys savo vartojamųjų savybių naudojant juos pagal paskirtį (įstatymai gali nustatyti daiktų rūšis, kurių nuoma draudžiama arba ribojama).

Pagal nuomos sutartį viena šalis (nuomotojas), kuriai priklauso daiktas, įsipareigoja perduoti kitai šaliai (nuomininkui), kuri ketina jį naudoti savo asmeniniams, namų ūkio, verslo ar kitiems poreikiams tenkinti, tinkamą naudoti pagal paskirtį daiktą, o nuomininkas įsipareigoja mokėti nuomos mokestį pinigais (nuompinigiai) ar natūra (natūrinė nuoma) ir pasibaigus sutarties terminui ar ją nutraukus grąžinti daiktą nuomotojui.

Nuomotojas lieka teisėtas daikto savininkas, nuomininkas gali naudoti daiktą tik sutartyje nustatytomis sąlygomis ir negali juo laisvai disponuoti (pavyzdžiui, jį parduoti, įkeisti, padovanoti).

Nuomotojas atsako už daikto kokybę tuo momentu, kai jis perduodamas naudoti nuomininkui. Nuomininkas privalo laikyti išsinuomotą daiktą tvarkingą (nuomotojas turi teisę tikrinti, kaip jis naudojamas), atlyginti daikto išlaikymo išlaidas (pavyzdžiui, komunalinius mokesčius už gyvenamąsias patalpas), prireikus - ir nuostolius, susijusius su daikto praradimu ar jo būklės pablogėjimu dėl nuomininko kaltės.

Išnuomoto daikto einamąjį remontą savo lėšomis dažniausiai turi daryti nuomininkas, o kapitalinį remontą - nuomotojas. Išsinuomoto daikto teikiamos pajamos, produkcija, vaisiai, gyvulių prieauglis priklauso nuomininkui.

Nuomininkas, kuris tvarkingai vykdė savo pareigas pagal nuomos sutartį, pasibaigus sutarties terminui turi pirmenybės teisę prieš kitus asmenis toliau nuomoti daiktą. Pasikeitus nuomotojui (pavyzdžiui, mirus fiziniam asmeniui, pertvarkius juridinį asmenį, kuriam priklausė nuomojamas daiktas) nuomos sutartis lieka galioti, jeigu ji buvo nustatyta tvarka įregistruota viešajame registre.

Kai nuomininkas fizinis asmuo miršta, išsinuomoto daikto nuomos teisę paveldi jo įpėdiniai. Nuomotojo rašytiniu sutikimu iš jo išsinuomotą daiktą nuomininkas turi teisę išnuomoti trečiajam asmeniui - subnuomininkui (subnuoma).

Kitos specifinės nuomos rūšys - lizingas, emfiteuzė. Nuomodamas automobilius ir kitas transporto priemones nuomotojas gali papildomai teikti nuomininkui jų vairavimo ir techninės priežiūros paslaugas. Išnuomojant įmonę kaip turtinį kompleksą nuomininkas laikinai perima ir įmonės materialųjį turtą, ir jos intelektinę nuosavybę, apyvartines lėšas, turtines teises ir pareigas tretiesiems asmenims (pavyzdžiui, skolas).

Gyvenamųjų patalpų nuomininkai gali būti tik fiziniai asmenys arba tokie juridiniai asmenys, kurie išnuomotą gyvenamąją patalpą naudoja fiziniams asmenims apgyvendinti.

LIETUVOJE 21 amžiaus pradžioje didžiausią ekonominę reikšmę turi nekilnojamojo turto, transporto priemonių, pramoninės įrangos, žemės nuoma. Kai kurių įmonių pagrindinė veikla yra automobilių, dviračių, sporto ir turizmo inventoriaus, filmų vaizdo įrašų, proginių drabužių ir kitų kilnojamųjų daiktų trumpalaikė (vartojimo) nuoma fiziniaqms asmenims.

Nuomos sutartis gali būti terminuota ar neterminuota, bet jos terminas visais atvejais negali viršyti 100 metų. Jeigu pasibaigus terminuotai nuomos sutarčiai nuomininkas daugiau kaip 10 dienų toliau naudojasi turtu ir nuomotojas tam neprieštarauja, laikoma, kad sutartis tapo neterminuota.

Neterminuotą nuomos sutartį kiekviena šalis gali bet kada nutraukti savo noru iš anksto įspėjusi kitą šalį prieš 1 mėnesį, o nuomojant nekilnojamąjį daiktą - prieš 3 mėnesius.

Praktinė užduotis: Nekilnojamojo turto mokestis

Nekilnojamojo turto nuomos apmokestinimas

Gautų pajamų apmokestinimas priklausys nuo to, koks turtas nuomojamas, todėl pirmiausiai reikia žinoti, kas yra nekilnojamasis ir kilnojamasis turtas. Nekilnojamajam turtui priskiriami žemės sklypai, pastatai (gyvenamosios ir kitos paskirties), įvairūs statiniai, inžineriniai tinklai ir kt., t. y. visa tai, kas pastatyta ir tvirtai sujungta su žeme.

Jei gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, individualios veiklos registruoti nereikia, nes tokio turto nuoma nelaikoma individualia veikla. Gautos pajamos apmokestinamos taikant 15 proc.

Jei gyventojai gautas nuomos pajamas pasirenka apmokestinti pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 d. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc.

Jei gyventojai nuomoja kitos paskirties nekilnojamąjį turtą (pvz., žemę, gamybinius pastatus), individualios veiklos registruoti nereikia, nes nekilnojamo turto nuoma nelaikoma individualia veikla. Gautos pajamos apmokestinamos taikant 15 proc.

Kai gautos pajamos iš gyvenamosios ir kitos paskirties nekilnojamojo turto nuomos apmokestinamos 15 proc.

Jei turtas nuomojamas įmonėms, jis priskiriamas A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. Jei turtas nuomojamas gyventojams (vykdantiems individualią veiklą ir naudojantiems išsinuomotą turtą veiklai vykdyti), turtas taip pat priskiriamas A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo minėtas gyventojas (nuomininkas).

Jeigu gyventojai užsiima kito turto (pvz., automobilių, žemės ūkio technikos, įrangos, įrankių ir kt.) nuomos veikla, tuomet turi įregistruoti individualią veiklą. Gautos kito turto nuomos pajamos bus apmokestinamos, taikant 15 proc. pajamų mokestį. Kadangi tai individuali veikla, todėl gyventojas gali gautas pajamas mažinti patirtomis išlaidomis arba 30 proc., taip pat gali taikyti mokesčio kreditą ir mokėti 5-15 proc. pajamų mokestį.

Jeigu gyventojai nesiverčia kito turto (pvz., automobilių, įrangos, įrankių ir kt.) nuomos veikla, o tiesiog gauna vienkartinio, atsitiktinio pobūdžio kito turto nuomos pajamų, tuomet individualios veiklos registruoti nereikia. Gautos pajamos bus apmokestinamos taikant 15 proc.

Kai toks turtas nuomojamas kitiems gyventojams, nuo gautų pajamų nuomotojas, metams pasibaigus, iki kitų metų gegužės 1 d. turi sumokėti 15 proc. pajamų mokestį ir pajamas deklaruoti Metinėje pajamų deklaracijoje. O jei turtas nuomojamas įmonėms, nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc.

Taip pat svarbu paminėti, kad deklaruojant pajamas Metinėje pajamų deklaracijoje, jei apmokestinamųjų nuomos pajamų ir kitų su darbo santykiais nesusijusių pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio sumą (2021 m. - 162 324 Eur), tuomet šį dydį viršijanti pajamų dalis bus apmokestinama taikant 20 proc.

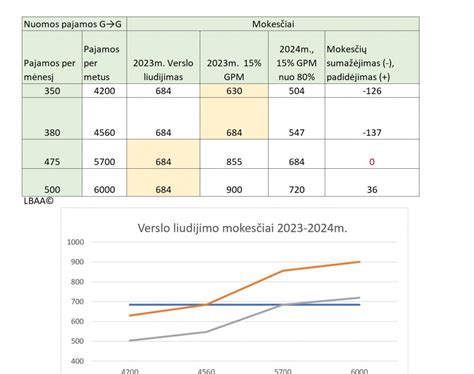

Verslo liudijimas. Kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei. Kalbant apie verslo liudijimus, svarbu paminėti, kad nuo 2020 m. liepos 1 d. Pagal verslo liudijimą gyvenamosios paskirties nekilnojamojo turto nuomos pajamas galima gauti tik iš gyventojų. Pagal verslo liudijimą galima gauti pajamas iš gyvenamosios paskirties nekilnojamojo turto nuomos ir mokėti fiksuotą pajamų mokestį tol, kol jos per mokestinį laikotarpį neviršija 45 000 Eur (kai nuomojami keli objektai, pajamos sudedamos). Jei pajamos perkopia 45 000 Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc.

Gyvenamosios paskirties nekilnojamojo turto nuoma PVM neapmokestinama, jei nuoma yra ilgesnė negu 2 mėnesiai, bet jei gyventojai teikia gyvenamosios paskirties nekilnojamojo turto nuomą, trumpesnę negu 2 mėnesiai, arba nuomoja garažus ir pan., tai gautas atlygis traukiamas į 45 000 Eur sumą.

GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc.

Žemiau pateikiama lentelė, apibendrinanti nekilnojamojo turto nuomos apmokestinimo aspektus Lietuvoje:

| Nuomojamas turtas | Individuali veikla | Apmokestinimas | Papildoma informacija |

|---|---|---|---|

| Gyvenamosios paskirties NT | Nebūtina registruoti | 15% GPM arba fiksuotas mokestis pagal verslo liudijimą (iki 45 000 EUR) | Jei pajamos viršija 45 000 EUR, viršijanti suma apmokestinama 15% GPM. Nuoma ilgesnė nei 2 mėn. PVM neapmokestinama. |

| Kitos paskirties NT | Nebūtina registruoti | 15% GPM | - |

| Kitas turtas (automobiliai, įranga ir pan.) | Būtina registruoti (jei veikla nuolatinė) | 15% GPM (galima mažinti išlaidomis arba 30%) | Galima taikyti mokesčio kreditą ir mokėti 5-15% GPM. |

| Kitas turtas (vienkartinė nuoma) | Nebūtina registruoti | 15% GPM | - |

tags: #kas #yra #nekilnojamo #turto #nuoma