Daugiabučiuose namuose dažnai kyla klausimų dėl mokesčių paskirstymo. Kaip teisingai apskaičiuoti įmokas už bendrąsias patalpas, remonto darbus ar kitas paslaugas? Šiame straipsnyje aptarsime, kaip paskirstomos išlaidos proporcingai buto plotui ir kokie įstatymai tai reglamentuoja.

Kas Yra Naudingas Plotas?

Pagal Statybos techninio reglamento STR 2.02.01:2004 „Gyvenamieji pastatai“ būsto naudingasis plotas - gyvenamųjų kambarių ir kitų būsto patalpų (virtuvių, sanitarinių mazgų, koridorių, įstatytų spintų, šildomų lodžijų ir kitų šildomų pagalbinių patalpų) suminis grindų plotas. Į naudingąjį plotą neįeina balkonų, lodžijų, terasų, nešildomų rūsių grindų plotas.

Kaip Paskirstomi Mokesčiai Bendrijoje?

Civilinio kodekso 4.76 straipsnis nurodo: "Kiekvienas iš bendraturčių proporcingai savo daliai turi teisę į bendro daikto (turto) duodamas pajamas, atsako tretiesiems asmenims pagal prievoles, susijusias su bendru daiktu (turtu), taip pat privalo apmokėti išlaidas jam išlaikyti ir išsaugoti, mokesčiams, rinkliavoms ir kitoms įmokoms."

Bendro Naudojimo Objektų Aprašas

Reikia galvoti apie bendrojo naudojimo objektų aprašą, kurį turite turėti ir pasikeitus aplinkybėms pasitvirtinti atnaujintą. Jeigu bendrojo naudojimo aprašte nurodyta, kad automobilių stovėjimo aikštelė priskiriama visų butų savininkams.

Ar Galima Papildomai Apmokestinti Užimtas Bendras Patalpas?

Dėl bendrų patalpų naudojimo savininkai gali susitarti įvairiai, tačiau yra daug niuansų. Civilinio kodekso 4.82 str. 3 dalis nurodo, kad butų ir kitų patalpų savininkai privalo proporcingai savo daliai apmokėti išlaidas namui (statiniui) išlaikyti ir išsaugoti, įstatymuose numatyta tvarka mokėti mokesčius, rinkliavas.

Mokesčiai Už Palėpes

Įregistravus palėpę (neįrengtą pastogę) atskiru nekilnojamuoju daiktu, jos teisinis statusas pasikeičia - ji nebėra daugiabučio namo bendrojo naudojimo patalpa, o atskiras nuosavybės teisės objektas, valdomas jo savininkų pagal nustatytas dalis bendrosios dalinės nuosavybės teise.

Vamzdynų Ir Stovų Keitimas

Jeigu keičiami bendrojo naudojimo objektai, tai ir mokėti už tai turėtų visi bendrai. Pavyzdžiui, net ir pirmo aukšto savininkai, kuriems galbūt stogas nelabai rūpi, vis tiek turi mokėti.

Mokesčiai Pagal Gyventojų Skaičių Ar Plotą?

Mokesčiai priskaitomi butų ir (arba) kitų patalpų savininkams proporcingai jų daliai pastate - pagal įregistruotus naudinguosius plotus.

Ar Galima Sumažinti Mokesčius, Jei Butas Nenaudojamas?

Daugiabučiame name bendrieji mokesčiai priskaitomi proporcingai pagal turimą dalį pastate visiems butų ir/ar kitų patalpų savininkams, nepriklausomai nuo to, kaip, kokiu dažnumu savininkas tuo butu ar patalpa naudojasi. Patarimas būtų - arba parduoti butą, arba jį išnuomoti, jeigu pati tuo butu nesinaudojate. Arba kantriai mokėti bendruosius savininkų įnašus.

Sandėliukai Ir Kitos Patalpos

Nėra svarbu, kokios paskirties plotą užima savininkas pastate - ar tai butas, ar sandėliukas, ar garažas, nesvarbu, ar dažnai naudojama, ar retai.

Lifto Remonto Išlaidos

Lifto kaip inžinerinio įrenginio priežiūra ir remontas priskiriamas visiems savininkams, mokestinius įnašus turi mokėti visi, išskyrus eksploatacines (naudojimosi liftu, t.y. elektros, valymo ir pan.) išlaidas, kurių gali nemokėti tie savininkai, kuriems bendrojo naudojimo objektų apraše liftas nepriskirtas.

Telefonspynės Įrengimas

Jeigu bendrojo naudojimo objektų apraše būtų numatyta, kad tam tikras bendrojo naudojimo objektas priskirtas ne visiems, o tik daliai savininkų, pavyzdžiui, vienos laiptinės savininkams, tai mokesčiai proporcingai būtų paskirstomi tik tos laiptinės savininkams. Telefonspynė įprastai montuojama lauke prie įėjimo į laiptinę, jomis naudojasi visi.

Bendrijos Pirmininko Atlyginimas

Visi mokestiniai įnašai bendrijai priskaitomi proporcingai pagal užimamą plotą, nesvarbu, ar jie yra jau surinkti (juk irgi buvo priskaityti proporcingai), ar dar tik priskaitomi ir bus susirinkti.

Nekilnojamojo Turto Mokestis

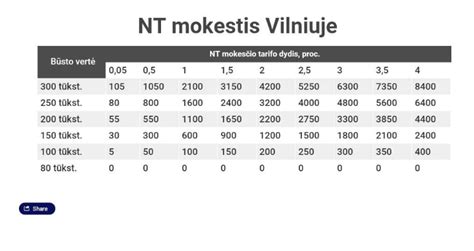

Nekilnojamojo turto mokestis yra skaičiuojamas nuo visų Jums priklausančių NT objektų bendros mokestinės vertės, kuri viršija neapmokestinamąją ribą (150 tūkst. eurų arba 200 tūkst. eurų, jei taikoma lengvata dėl auginamų vaikų). Objekto mokestinę vertę galima sužinoti Valstybės įmonės Registrų centro svetainėje įvedus NT unikalų numerį.

Mokesčio tarifus nustato savivaldybės - nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės.

NT Mokesčio Tarifai:

| NT Mokestinė Vertė | Mokesčio tarifas (be lengvatos) | Mokesčio tarifas (su lengvata) |

|---|---|---|

| Nuo 150 000 iki 300 000 EUR | 0,5% | - |

| Nuo 200 000 iki 390 000 EUR | - | 0,5% |

| Nuo 300 000 iki 500 000 EUR | 1% | - |

| Nuo 390 000 iki 650 000 EUR | - | 1% |

| Virš 500 000 EUR | 2% | - |

| Virš 650 000 EUR | - | 2% |

Atliekų Išvežimo Mokesčiai

Individualiems namams, neturintiems individualių konteinerių, pastovioji ir kintamoji dalys apskaičiuojamos objekto bendrą plotą (kv. m) padauginus iš pastoviosios rinkliavos dalies dedamosios per mėnesį pagal NTO rūšį bei mokestinio laikotarpio mėnesių skaičiaus. Kintamoji rinkliavos dalis apskaičiuojama imant per mokestinį laikotarpį NTO galintį susidaryti atliekų svorį padauginus iš kintamosios rinkliavos dedamosios.

Jei NT objektu nesinaudojama nuo 3 iki 12 mėn., pasinaudokite lengvata rinkliavai.

„Ekonomika šiandien“ | Kas mokės nekilnojamojo turto mokestį?

Tikimės, kad šis straipsnis padėjo geriau suprasti, kaip apskaičiuojamos išlaidos pagal buto plotą ir kokie įstatymai tai reglamentuoja. Jei turite daugiau klausimų, kreipkitės į savo bendrijos pirmininką arba teisininką.