Ilgalaikis turtas yra būtinas sėkmingai įmonės veiklai užtikrinti. Ypač svarbus ilgalaikis turtas: programinė įranga, technika, pastatai, žemė. Be jų dažniausiai neįmanoma užtikrinti sėkmingos veiklos.

Remiantis Verslo Apskaitos Standartais, aptarsime svarbiausias sąvokas:

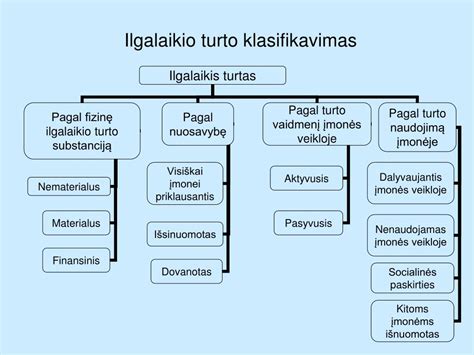

- 12-asis Verslo apskaitos standartas (VAS) reglamentuoja ilgalaikį materialųjį turtą, prie kurio priskiriama žemė, pastatai.

- 13-asis VAS apibrėžia nematerialųjį turtą, į kurį įeina teisės, licencijos.

- 18-asis VAS nustato finansinio turto ir įsipareigojimų apskaitos principus - tai investicijos, paskolos bei kiti finansiniai instrumentai.

Pagrindinis kriterijus, pagal kurį turtas skirstomas į trumpalaikį ir ilgalaikį, yra jo sunaudojimas per tą laikotarpį, per kurį uždirbama pelno. Tai - svarbiausias šios turto grupės išskyrimo požymis, nes visa trumpalaikio turto vertė įskaičiuojama į vieno kurio nors ataskaitinio laikotarpio sąnaudas. Tuo tarpu ilgalaikio turto atveju - kiekvienam laikotarpiui priskiriama tik per tą laikotarpį sunaudoto (nudėvėto) ilgalaikio turto dalis.

Pagal Pelno mokesčio įstatymo 18 straipsnį, vienete yra nudėvimas arba amortizuojamas jo ilgalaikis turtas ir prestižas, jei šio Įstatymo nenustatyta kitaip. Ilgalaikio turto įsigijimo kaina į sąnaudas perkeliama ir iš pajamų atskaitoma dalimis per šio turto nusidėvėjimo arba amortizacijos laikotarpį, nustatomą pagal šio straipsnio 2 dalį.

Ilgalaikio turto grupės ir jo nusidėvėjimo arba amortizacijos maksimalūs normatyvai (metais) nustatyti Pelno mokesčio įstatymo 1 priedėlyje. Ilgalaikis turtas, kuris yra registruojamas atitinkamo turto registre, tam tikrai ilgalaikio turto grupei gali būti priskiriamas atsižvelgiant vien tik į tokio turto naudojimo paskirtį.

Vienetai, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 150 000 eurų bei kurie neatitinka šio Įstatymo 5 straipsnio 3 dalyje nustatytų kriterijų, ilgalaikio turto grupėms, išskyrus naujus pastatus, naudojamus veiklai, ir pastatų, įtrauktų į Lietuvos Respublikos nekilnojamųjų kultūros vertybių registrą, rekonstravimą, jei pastatai pastatyti arba rekonstravimas atliktas nuo 2002 m.

Ilgalaikio turto nusidėvėjimas arba amortizacija skaičiuojami taikant tiesiogiai proporcingą (tiesinį) (toliau - tiesinis metodas), dvigubą - mažėjančios vertės (dvigubo balanso) (toliau - dvigubo balanso metodas) arba produkcijos metodus pagal šio Įstatymo 1 priedėlį.

Taikant produkcijos metodą, metinė nusidėvėjimo suma apskaičiuojama ilgalaikio materialiojo turto įsigijimo kainos ir to turto likvidacinės vertės skirtumą padauginus iš per mokestinį laikotarpį pagamintos produkcijos ar perdirbtos žaliavos kiekio ir maksimalaus šiuo turtu pagaminamos produkcijos ar perdirbamos žaliavos kiekio santykio.

Jeigu vienetas ilgalaikį turtą įsigyja ir pradeda naudoti iki mokestinio laikotarpio šešto mėnesio paskutinės dienos, tai įsigytą ir pradėtą naudoti ilgalaikį turtą pradedama nudėvėti arba amortizuoti tuo pačiu mokestiniu laikotarpiu.

Jei vienetas ilgalaikį turtą perduoda atlygintinai ar neatlygintinai iki mokestinio laikotarpio šešto mėnesio paskutinės dienos, tai nusidėvėjimas arba amortizacija per tą mokestinį laikotarpį neskaičiuojami.

Vienetai, atlikę ilgalaikio turto rekonstravimą ar remontą, kuris pailgino turto naudingo tarnavimo laiką arba pagerino jo naudingąsias savybes, pakeitę jo naudojimo paskirtį, įsigiję kitą to paties ilgalaikio turto dalį arba dėl kitų objektyvių aplinkybių gali tikslinti ilgalaikio turto nusidėvėjimo arba amortizacijos normatyvus.

Neatsižvelgiant į šio straipsnio nuostatas, visa ilgalaikio turto, priskirto šio Įstatymo 1 priedėlyje nurodytoms ilgalaikio turto grupėms „mašinos ir įrengimai“, „įrenginiai (statiniai, gręžiniai ir kt.)“, „kompiuterinė technika ir ryšių priemonės (kompiuteriai, jų tinklai ir įranga)“, „programinė įranga“, „įsigytos teisės“ ir ilgalaikio turto grupės „krovininiai automobiliai, priekabos ir puspriekabės, autobusai - ne senesni kaip 5 metų“ turtui - krovininiams automobiliams, priekaboms ir puspriekabėms, įsigijimo kaina gali būti atskaitoma iš pajamų tą mokestinį laikotarpį, kurį ilgalaikis turtas pradėtas naudoti. Jeigu ilgalaikis turtas, kurio įsigijimo kaina atskaityta pagal šios dalies nuostatas, naudojamas vieneto veikloje trumpiau negu 3 metus, išskyrus vieneto pabaigą ir atvejus, kai ilgalaikis turtas nebenaudojamas ar perleidžiamas dėl teisės aktų reikalavimų, prarandamas dėl nenugalimos jėgos (force majeure) aplinkybių ar nusikalstamos trečiųjų asmenų veiklos, taip pat kai šio Įstatymo 41 straipsnyje nustatytais reorganizavimo ir perleidimo atvejais vienetas perleidžia ilgalaikį turtą kitam vienetui ir įsigyjantysis vienetas, kaip jis suprantamas pagal šio Įstatymo 41 straipsnio 2 dalį, perimtą ilgalaikį turtą naudoja iki tol, kol sueis ne mažiau kaip 3 metai nuo ilgalaikio turto naudojimo jį perleidžiančiajame vienete, kaip jis suprantamas pagal šio Įstatymo 41 straipsnio 2 dalį, pradžios, apskaičiuotas praėjusių mokestinių laikotarpių pelno mokestis perskaičiuojamas taikant šio Įstatymo 1 priedėlyje nustatytus nusidėvėjimo arba amortizacijos normatyvus.

Ilgalaikio turto apskaitos schema

Ilgalaikio turto vidinis judėjimas

Ilgalaikio turto perdavimas kitam padaliniui, objektui ar atsakingam asmeniui fiksuojamas Ilgalaikio turto vidinio judėjimo operacijose. Kuriama nauja operacija. Įrašoma vidinio judėjimo operacijos data, dokumentui suteikiamas arba pagal skaitliuką susiformuoja numeris. Pasirenkamas dokumento tipas "Vidinis judėjimas“.

Ilgalaikis turtas pasirenkamas paspaudus mygtuką "Likučiai“. Atsidariusiame lange yra siuntėjo ir gavėjo dalys. Siuntėjo dalyje yra informacija, kur dabar yra ilgalaikis turtas, gavėjo dalyje suvedama informacija, kur jis perkeliamas.

Koresponduojanti sąskaita atliks tarpinės sąskaitos vaidmenį - į ją nusirašys ilgalaikis turtas (vertės ir sukaupto nusidėvėjimo sumos) su siuntėjo informacija, ir iš jos atgal užsipajamuos ilgalaikis turtas (tos pačios vertės ir sukaupto nusidėvėjimo sumos) su gavėjo informacija. Suvedama gavėjo informacija ir spaudžiamas mygtukas "Išsaugoti".

Paspaudus klavišą "Vidinių dok. Atsifiltruojamas ir nuskaitomas ilgalaikis turtas. Paspaudus dešiniu pelės klavišu ant užrašo "Op.Kiekis", jis užsipildo reikšmėmis iš stulpelio "Kiekis". Paspaudžiamas mygtukas "Išsaugoti".

Ilgalaikio turto perleidimas ir nurašymas

Kartais nusprendžiama ilgalaikį turtą parduoti ar perleisti tretiesiems asmenims dėl įvairių finansinių, strateginių ar kitų priežasčių. Ilgalaikio turto perleidimo kaina priklauso nuo šio turto techninės būklės bei paklausos rinkoje. Todėl toks turtas gali būti realizuotas už kainą, lygią jo likutinei vertei, taip pat ir už didesnę negu likutinė vertė, arba net mažesnę negu likutinė vertė.

Prieš perleidžiant ilgalaikį turtą tretiesiems asmenims, jis turi būti tinkamai apskaitytas - nurašytas. Ilgalaikio materialiojo turto perleidimas registruojamas eliminuojant iš apskaitos turto įsigijimo ar pasigaminimo savikainą, visas to turto vertės pokyčių sumas ir sukauptą to turto nusidėvėjimo sumą.

Pelno (nuostolių) ataskaitoje parodomas perleidimo sandorio rezultatas (+/-). Pelnas ar nuostoliai apskaičiuojami iš pajamų, uždirbtų perleidus turtą, atimant parduoto turto likutinę vertę ir visas su perleidimu susijusias išlaidas, parodomas straipsnyje „Kitos veiklos rezultatai“.

Nurašius visiškai nudėvėtą turtą, gautos dalys ar medžiagos gali būti sunaudojamos veikloje ar parduodamos, apskaitoje registruojamos kaip atsargos grynąją galimo realizavimo verte (grynoji galimo realizavimo vertė nustatoma remiantis vidutine pardavimo kaina arba palyginamąja rinkos kaina). Jei nurašyto turto likvidacinė vertė didesnė už gautų dalių ir medžiagų grynąją galimo realizavimo vertę, skirtumas pripažįstamas ataskaitinio laikotarpio nuostoliu dėl turto nurašymo.

Jei likvidacinė vertė mažesnė, ataskaitinio laikotarpio pelnu.

Jei nurašomas turtas ne visiškai nudėvėtas, nenudėvėta vertė pripažįstama ataskaitinio laikotarpio nuostoliu dėl turto nurašymo.

Pagal Gyventojų pajamų mokesčio įstatymo (toliau - GPMĮ) 10 straipsnį 1 dalies nuostatas, individualios veiklos (įskaitant individualią žemės ūkio veiklą) pajamoms priskiriamos pajamos iš individualios veiklos, įskaitant pajamas iš individualios veiklos turto, išskyrus nekilnojamąjį pagal prigimtį daiktą, nuomos, pardavimo ar kitokio perleidimo nuosavybėn. Šioms pajamoms priskiriamos ir tos pajamos, kurios gaunamos pardavus ar kitaip perleidus nuosavybėn individualios veiklos turtą, t. y. tokio turto perleidimo pajamos apmokestinamos ta pačia tvarka, kaip ir iš individualios veiklos gautos pajamos.

Žemės ūkio veiklą vykdantis ūkininkas, norėdamas, kad ilgalaikio turto nusidėvėjimo, eksploatavimo, remonto sąnaudos būtų laikomos leidžiamais atskaitymais ir norėdamas atskaityti pirkimo pardavimo PVM, prieš pradėdamas individualioje veikloje naudoti ilgalaikį turtą turi mokesčių administratoriui pateikti užpildytą Fizinio asmens pranešimą apie ilgalaikio turto ar jo dalies priskyrimą vykdomai individualiai ir / arba kitai ekonominei veiklai formą - FR0457.

Visos gyventojo individualios veiklos pajamos, įskaitant ir žemės ūkio veiklos pajamas, individualios veiklos turto pardavimo pajamos ir išlaidos, apskaičiuojant mokėtiną pajamų mokestį, yra sumuojamos.

Pagal LR GPMĮ 17 str.1 d. 28 punktą gyventojų pajamų mokesčiu neapmokestinamos ne individualios veiklos turto pardavimo pajamos, gautos perleidus kilnojamąjį ar nekilnojamąjį turtą, jei yra tenkinamos šiame punkte nustatytos sąlygos: neapmokestinamos pajamos, gautos pardavus kilnojamąjį daiktą, jeigu šiam daiktui pagal Lietuvos Respublikos teisės aktus yra privaloma teisinė registracija, šis daiktas yra įregistruotas Europos ekonominės erdvės valstybėje, jeigu toks turtas įsigytas anksčiau negu prieš 3 metus iki jo perleidimo nuosavybėn;

Neapmokestinamos pajamos, gautos pardavus nekilnojamąjį pagal prigimtį daiktą, įregistruotą Europos ekonominės erdvės valstybėje, jeigu toks daiktas įsigytas anksčiau nei prieš 10 metų iki jo pardavimo ar kitokio nuosavybėn perleidimo.

Pagal LR GPMĮ 17 str.1 d. 53 ir 54 punktus gyventojų pajamų mokesčiu neapmokestinamos pajamos gautos :pardavus ar kitaip perleidus nuosavybėn Europos ekonominės erdvės valstybėje esantį gyvenamąjį būstą (įskaitant priskirtą žemę), jeigu jame pastaruosius 2 metus iki pardavimo ar kitokio perleidimo nuosavybėn buvo gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka;

Pardavus ar kitaip perleidus nuosavybėn Europos ekonominės erdvės valstybėje esantį gyvenamąjį būstą (įskaitant priskirtą žemę), kuriame gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka, buvo trumpiau nei 2 metus. Gautos pajamos, kurios per vienus metus nuo tokio būsto pardavimo ar kitokio perleidimo nuosavybėn yra panaudojamos kito Europos ekonominės erdvės valstybėje esančio gyvenamojo būsto, kuriame gyventojas teisės aktų nustatyta tvarka deklaruoja gyvenamąją vietą, įsigijimui.

Vadovaujantis VAS standartais ir kitų mokesčių nuostatomis, yra akivaizdu, kad ilgalaikio turto perleidimo procesas turi būti kruopščiai dokumentuojamas ir atspindimas tiek finansinėje atskaitomybėje, tiek mokesčių deklaracijose.

Pavyzdžiai

Pavyzdys 1

Ūkininkas perleido priekabą už 1000,00 Eur (pradinė vertė 2200,00 Eur), likutinė vertė 800,00 Eur, nusidėvėjimo suma 1400,00 Eur.

- D12.. Turto įsigijimo savikainos nusidėvėjimas (-) 1400,00 Eur

- D27.. Sąskaitos bankuose 1000,00 Eur

- K12.. Turto įsigijimo savikaina 2200,00 Eur

- K54.. Ilgalaikio turto perleidimo pelnas 200,00 Eur

Pavyzdys 2

Nurašoma netinkama naudoti, nudėvėta gamybos įranga, kurios įsigijimo savikaina 12000,00 Eur, likvidacinė vertė 1000,00 Eur, sukauptas nusidėvėjimas 11000,00 Eur. Nurašant įrangą gautos atsarginės dalys įvertintos 600,00 Eur. Įrangos likvidacinės ir gautų atsargų grynosios galimo realizavimo vertės skirtumas 400,00 Eur pripažįstamas ataskaitinio laikotarpio nuostoliais. Apskaitoje nurašyta įranga registruojama įrašais:

- D 12.. Mašinų ir įrangos įsigijimo savikainos nusidėvėjimas (-) 11000,00 Eur

- D 20.. Žaliavos, medžiagos ir komplektavimo detalės 600,00 Eur

- D 63.. Kitos bendrosios ir administracinės sąnaudos 400,00 Eur

- K 12.. Mašinų ir įrangos įsigijimo savikaina 12000,00 Eur

Pavyzdys 3

Papildant prieš tai Pavyzdžio 2 sąlygą: nurašant įrangą ir gautos atsarginės dalys, kurie įvertinti 600,00 Eur, kitos medžiagos - 500,00 Eur. Įrangos likvidacinės ir gautų atsargų grynosios galimo realizavimo vertės skirtumas 100,00 Eur pripažįstamas ataskaitinio laikotarpio pelnu. Apskaitoje šis turto nurašymas registruojamas įrašais:

- D 12.. Mašinų ir įrangos įsigijimo savikainos nusidėvėjimas (-) 11000,00 Eur

- D 20.. Žaliavos, medžiagos ir komplektavimo detalės (atsarginės dalys) 600,00 Eur

- D 20.. Žaliavos, medžiagos ir komplektavimo detalės (metalo laužas) 500,00 Eur

- K 12.. Mašinų ir įrangos įsigijimo savikaina 12000,00 Eur

- K 54.. Kitos pajamos 100,00 Eur

Pavyzdys 4

Nurašoma netinkama naudoti nenudėvėta gamybos įranga, kurios įsigijimo savikaina 12000,00 Eur, likvidacinė vertė 1000,00 Eur, sukauptas nusidėvėjimas 8000,00 Eur. Jei nurašant įrangą negaunama jokių dalių ar medžiagų, nenudėvėta turto vertė 4000,00 Eur pripažįstama ataskaitinio laikotarpio nuostoliais ir apskaitoje registruojama šiais įrašais:

- D 12.. Mašinų ir įrangos įsigijimo savikainos nusidėvėjimas (-) 8000,00 Eur

- D 63.. Kitos bendrosios ir administracinės sąnaudos 4000,00 Eur

- K 12.. Mašinų ir įrangos įsigijimo savikaina 12000,00 Eur

Pavyzdys 5

Ūkininkas individualiai veiklai vykdyti už 10000 Eur įsigijo kultivatorių ir prieš pradėdamas jį naudoti, mokesčių administratoriui pateikė FR0457 formą. Po 2 metų jis minėtą kultivatorių pardavė. Kultivatoriaus pardavimo pajamos priskiriamos individualios veiklos pajamoms ir apmokestinamos ta pačia tvarka, kaip ir kitos individualios veiklos pajamos.

Ilgalaikio turto pardavimo pajamos

Vadovaujantis VAS standartais ir kitų mokesčių nuostatomis, yra akivaizdu, kad ilgalaikio turto perleidimo procesas turi būti kruopščiai dokumentuojamas ir atspindimas tiek finansinėje atskaitomybėje, tiek mokesčių deklaracijose.

BSS Buhalterinė apskaita: Ilgalaikio turto įvedimas į eksploataciją ir nusidėvėjimo skaičiavimas

tags: #ilgalaikio #turto #konservavimas