Sprendimas skolintis pinigų iš banko būstui pirkti - rimtas žingsnis. Paskola yra svarbus ir ilgalaikis įsipareigojimas, kuris gali turėti įtakos jūsų ir jūsų šeimos gerovei ateityje. Todėl visiškai suprantama, kad galvoje gali kirbėti daugybė įvairiausių klausimų. Į visus klausimus, susijusius su būsto paskola, visada atsakys banko darbuotojai.

Būsto paskolos sutartį rekomenduojama sudaryti tik tada, kai su banko specialistu aptarsite visas sutartyje jums nustatytas sąlygas ir keliamus reikalavimus.

Mūsų tikslas yra suteikti jums visą reikalingą informaciją, kad galėtumėte priimti pagrįstus sprendimus ir efektyviai naršyti SEB banko siūlomose galimybėse. Apžvelgsime paraiškos teikimo eigą, palūkanų normas, skaičiuoklės naudojimo niuansus ir kitas svarbias detales, kurios padės jums lengviau įgyvendinti savo svajonę apie nuosavus namus.

Kas yra SEB Būsto Paskola?

SEB būsto paskola (dar vadinama SEB būsto kreditu) yra banko teikiama finansinė paslauga, skirta nekilnojamojo turto (buto, namo, sodo namo, žemės sklypo) įsigijimui, statybai ar rekonstrukcijai.

Tai ilgalaikis įsipareigojimas, dažniausiai imamas 15-30 metų laikotarpiui, leidžiantis įsigyti brangų turtą, neturint visos reikiamos sumos iš karto. Ši paskola skirta tiek asmenims, norintiems įsigyti pirmąjį būstą, tiek tiems, kurie siekia plėsti ar keisti savo esamą nekilnojamąjį turtą.

SEB bankas vertina kliento mokumą, finansinę istoriją ir gebėjimą laiku vykdyti įsipareigojimus.

Gauti SEB būsto paskolą reikalauja kruopštaus pasirengimo ir nuoseklių veiksmų.

Žingsniai norint gauti SEB Būsto Paskolą:

- Konsultacija su specialistu: Pirmasis ir bene svarbiausias žingsnis - susisiekti su SEB banko būsto paskolų specialistu. Konsultacijos metu galėsite aptarti savo poreikius, finansines galimybes ir gauti preliminarią informaciją apie paskolos sąlygas, reikalingus dokumentus ir galimą paskolos sumą. Tai puiki proga užduoti visus rūpimus klausimus ir išsisklaidyti bet kokias abejones.

- Dokumentų rinkimas: Pasiekus pirminį susitarimą ir gavus teigiamą preliminarią išvadą, ateina laikas rinkti dokumentus. Svarbu visus dokumentus paruošti kruopščiai ir užtikrinti, kad jie būtų galiojantys ir išsamūs.

- Paraiškos pateikimas: Surinkus visus dokumentus, specialistui pateikiama oficiali SEB būsto paskolos paraiška. Ją galima užpildyti internetu, prisijungus prie SEB interneto banko, arba banko skyriuje. Paraiškoje reikia nurodyti tikslią informaciją apie save, savo finansinę padėtį ir norimą paskolos sumą bei terminą. Bankas įvertins pateiktą informaciją, atliks mokumo vertinimą ir priims sprendimą dėl paskolos suteikimo.

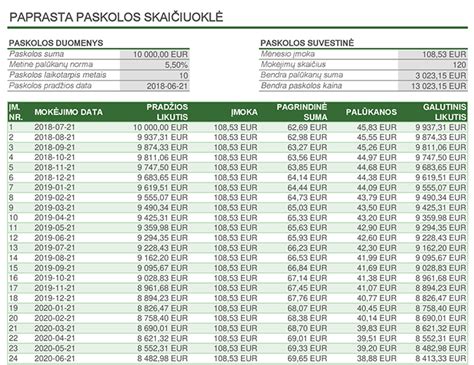

SEB Būsto Paskolos Skaičiuoklė

Vienas naudingiausių įrankių planuojant SEB būsto kreditą yra SEB būsto paskolos skaičiuoklė. Tai interaktyvus įrankis, leidžiantis preliminariai apskaičiuoti mėnesinę įmoką, palūkanų sumą ir bendrą grąžinamą sumą.

Nors skaičiuoklės rezultatai yra preliminarūs ir informacinio pobūdžio, jie suteikia puikų pagrindą tolesnėms diskusijoms su banko specialistu.

Kaip naudotis hipotekos skaičiuokle!

Palūkanų Normos

Palūkanų norma yra vienas svarbiausių veiksnių, lemiančių bendrą būsto paskolos kainą.

- Kintamosios palūkanos: Dažniausiai sudarytos iš kintamosios referencinės palūkanų normos (pvz., EURIBOR) ir banko maržos. Tai reiškia, kad jūsų mėnesinė įmoka gali kisti priklausomai nuo rinkos sąlygų. Nors jos gali būti mažesnės pradiniame etape, egzistuoja rizika, kad jos padidės ateityje.

- Fiksuotosios palūkanos: Šiuo atveju palūkanų norma nustatoma visam paskolos laikotarpiui arba tam tikram ilgam laikotarpiui (pvz., 5, 10 ar 15 metų). Mėnesinė įmoka išlieka stabili, suteikdama finansinio stabilumo ir prognozuojamumo. Tai ypač aktualu tiems, kurie nenori rizikuoti dėl galimų palūkanų normų svyravimų.

Banko marža yra kita svarbi palūkanų normos sudedamoji dalis, kurią nustato pats bankas. Ji atspindi banko sąnaudas, riziką ir norimą pelną. Maržos dydį įtakoja daug veiksnių, tokių kaip kliento mokumas, įkeičiamo turto tipas, paskolos suma ir terminas. Kuo mažesnė marža, tuo mažesnė bus bendra palūkanų norma ir mėnesinė įmoka.

Be palūkanų normos, svarbu atkreipti dėmesį į kitus mokesčius, tokius kaip sutarties sudarymo mokestis, turto vertinimo išlaidos ir hipotekos registravimo mokesčiai.

Dauguma bankų, įskaitant SEB, reikalauja, kad įkeičiamas nekilnojamasis turtas būtų apdraustas nuo įvairių rizikų (pvz., gaisro, vagystės, stichinių nelaimių). Būsto draudimas apsaugo tiek jus, tiek banką nuo finansinių nuostolių, jei būstui nutiktų kas nors netikėto.

Bendraskolis

Jei jūsų pajamos vieno asmens yra nepakankamos norimai paskolos sumai gauti, arba jei perkate būstą su antra puse ar šeimos nariu, galite kreiptis dėl paskolos su bendraskoliu. Tokiu atveju bankas vertina abiejų asmenų pajamas ir įsipareigojimus, taip padidindamas tikimybę gauti didesnę paskolos sumą.

Kiti Bankai

Nors šis straipsnis skirtas išsamiam SEB būsto paskolos gido pristatymui, svarbu trumpai paminėti, kad rinkoje egzistuoja ir kitų bankų siūlomi būsto kreditai. Kiekvienas bankas turi savo specifiką, sąlygas ir reikalavimus.

SEB bankas, būdamas vienu didžiausių bankų Lietuvoje, pasižymi patikimumu, plačiu paslaugų spektru ir individualizuotu požiūriu. Svarbu atlikti savo tyrimą ir palyginti skirtingų bankų pasiūlymus, įskaitant tokius kaip Luminor būsto paskola ar Swedbank būsto paskola.

Atsiliepimai apie SEB būsto kreditą dažniausiai yra teigiami, klientai vertina profesionalias konsultacijas, aiškų paraiškos procesą ir banko patikimumą.

Svarbūs Aspektai Prieš Kreipiantis dėl Paskolos

- Įvertinkite savo finansines galimybes: Prieš kreipdamiesi, atidžiai peržiūrėkite savo biudžetą ir įsitikinkite, kad būsite pajėgūs reguliariai mokėti mėnesines įmokas. Atminkite, kad Lietuvos bankas rekomenduoja, jog visų finansinių įsipareigojimų įmokos neviršytų 40% mėnesio pajamų.

- Pradinis įnašas: Paprastai SEB bankas reikalauja pradinio įnašo, kuris gali siekti 15-20% nuo nekilnojamojo turto vertės.

Konsultacijos ir Klientų Aptarnavimas

Nors jau kuris laikas įvairios įstaigos, tarp jų ir bankai, vis daugiau paslaugų perkelia į internetą, dalis gyventojų pasigenda galimybių su specialistu pasikalbėti akis į akį - ypač kai klausimas sudėtingesnis.

Su šia problema susidūrė ir parlamentarė, Lietuvos socialdemokratų partijos frakcijos narė Dovilė Šakalienė. Ji 15min pasakojo, kad SEB banko konsultantė atsisakė su ja suderinti susitikimą, kuriame politikė norėjo aptarti būsto paskolos palūkanų augimą.

„Buvau informuota, kad SEB bankas nebeturi banko skyriuose dirbančių kreditavimo specialistų, siūloma tik nuotolinė paslauga. Mano vertinimu, daugeliui žmonių, neturinčių finansinio ir teisinio išsilavinimo, bus nemenkas iššūkis sudėtingas sutartis aptarti telefonu, ypač kai tai susiję su didžiausiomis - ir sparčiai augančiomis - mėnesio išlaidomis“, - 15min komentavo D.Šakalienė.

SEB banko atstovė Ieva Dauguvietytė-Daskevičienė komentavo, kad pastaraisiais metai klientų įpročiai ir elgsena smarkiai keitėsi. Pasak atstovės, per koronaviruso pandemiją klientai įprato tvarkyti savo finansus nuotoliniu būdu, o ir po pandemijos stebimi besikeičiantys įpročiai - jos teigimu, skyriuje jų sumažėjo triskart, dauguma banko paslaugomis naudojasi savarankiškai - nuotoliniu būdu.

Visgi, jos teigimu, esant klientų poreikiui, įmanomos didžiuosiuose miestuose ir gyvos konsultacijos dėl būsto paskolų.

„Pastebime, kad jei klientais kartais nori konsultuotis gyvai, tai dažniau dėl naujos, o ne dėl jau turimos paskolos. Esant klientų poreikiui, gyvos konsultacijos dėl būsto paskolų yra galimos didžiuosiuose miestuose, kitur tokią pačią paslaugų kokybę ir išsamią konsultaciją užtikriname nuotoliniais kanalais. Juos pirmiausia yra linkę rintis ir patys klientai“, - 15min sakė I.Dauguvietytė-Daskevičienė.

Eksperimentas: Ar galima gauti konsultaciją gyvai?

Siekiant išsiaiškinti, ar iš tiesų galima gauti konsultaciją gyvai, nutarėme atlikti nedidelį eksperimentą. Apsimetusi kliente, siekiančia gyvai pasikonsultuoti su banko specialistu dėl išaugusių turimos būsto paskolos palūkanų, 15min žurnalistė paskambino į tris paminėtus didžiuosius bankus - SEB, „Swedbank“ ir „Luminor“.

Atsiliepusi SEB banko konsultantė nurodė, kad galimybės gauti gyvą konsultaciją dėl turimos būsto paskolos nėra. Iš esmės ji patvirtino tai, apie ką kalbėjo ir D.Šakalienė, kuriai irgi buvo pateiktas panašus atsakymas.

„Gyvai jūsų nepakonsultuotų, nes tie specialistai, kurie dirba su šiais klausimais, konsultuoja tik nuotoliniu būdu. Jie fiziškai skyriuose nesėdi“, - sakė konsultantė.

„Swedbank“ užsirašyti gyvai konsultacijai taip pat nepavyko. Darbuotoja patarė skambinant konsultacijų telefonu pasirinkti „Būsto“ temą ir taip gauti norimus atsakymus. „Nėra galimybės pasikonsultuoti gyvai šiuo klausimu“, - sakė ji.

Tokią pačią žinią išgirdome ir paskambinus į „Luminor“. „Teikiamos konsultacijos telefonu, pokalbio metu. Skyriuose specialistai nedirba ir šiuo klausimu jūsų nepakonsultuotų“, - sakė banko konsultantė.

Lietuvos Banko Pozicija

15min paklausė finansų įstaigų veiklą reguliuojančio Lietuvos banko, kaip jis vertina šią situaciją.

Centrinio banko Finansinių paslaugų ir rinkų priežiūros departamento direktorius Vaidas Cibas akcentavo, kad daug paslaugų, įskaitant finansų, persikelia į skaitmeninę erdvę, todėl finansų rinkos dalyviai - ne tik bankai - pagrindinį dėmesį skiria būtent joms.

„Bankų įstatymas nereglamentuoja, kiek turėtų būti bankų skyrių ar kaip jie turėtų būti išdėstyti, tačiau Lietuvos banko nuomone, svarbiausia, kad nebūtų mažinamas finansinių paslaugų prieinamumas, įskaitant ir kreditavimą. Jeigu bankas nutaria uždaryti skyrių ar perkelia kreditavimo specialistus, jis turi pasiūlyti alternatyvą gyvoms konsultacijoms, pavyzdžiui, teikti konsultacijas telefonu ar internetu“, - 15min komentavo V.Cibas.

Pasak jo, šiuo atveju svarbiau yra konsultacijos kokybė ir kad ją būtų galima gauti operatyviai, o ne tai, kaip ji suteikiama - gyvai ar nuotoliu.

Klientų Atsiliepimai apie SEB Banką

Čia pateikiami atsiliepimai ir skundai apie SEB banko skyrių ir darbuotojų darbą, banko teikiamų paslaugų kokybę. SEB bankas yra vienas didžiausių Lietuvoje pagal klientų skaičių, tad natūralu, kad kokybė aktuali ir svarbi daugeliui klientų.

Pavyzdžiai iš atsiliepimų:

- "Norejau issiimti is SEB bankomato 150Lt, kuris yra Taikos prospektas 66, „Grandus“ Klaipeda. Bet bankomato ekrane pasirode uzrasas "operacija negalima del laikinu rysio sutrikimu" taigi pinigu taip ir negavau. Parasiau pretenzija i banka, dabar laukiu."

- "Turiu didelį nusiskundimą dėl prie Minsko IKI (Vilnius) esančio įėjimo prie bankomatų. Ten reikia perbraukti kortele norint įeiti, tačiau turiu braukyti kokia 10-15min kol durys atsidaro, o kartais iš vis neatsidaro."

- "Esu pasiėmusi busto kredito paskola iš SEB banko. Esu rašiusi nė viena prašymą dėl to ir kaip eilinį sykį vis kažkur dingsta Joniškio skyriuje. Buvau užsakiusi išrašius iš banko, bet jų jau negaunu 5 metus. Vyras ir aš jau nebežinome į ką kreiptis ir kur skustis."

- "Naugarduko g. 55A dirba pasipūtęs ir arogantiškas vaikinukas. Beje, aptarnauja kramtydamas kramtomąją gumą. Už jo klaidas atisprašyti turėsite jūs."

- "Paskutiniu metu labai daug matosi nekvalifikuotu ir nesigaudanciu situacijoje SEB banko paslaugose darbuotoju."

- "Jau nebe pirmą kartą tenka patirti nepatogumų dėl SEB banko kaltės. Ir kiekvieną kartą tai susiję su kortelės galiojimo laiku."

- "2024-11-22 uzsisakiau maisto is bolt food. Koretele buvo apribota del galimo neteisėto Jūsų SEB kortelės panaudojimo. Jokiu galimybiu sutvarkyti savaitgali, vienintelemis dienomis, kada ir yra poreikis naudotis pinigais."

- "Atejau Smart id. Padėkoti Tauragės skyriaus darbuotojai Jurgitai Šimkuvienei už priėmima, sklandu ir įsamų informacijos pateikimo ir operacijų atlikimo."

Patarimai ir Rekomendacijos

Šis išsamus gidas padėjo jums suprasti visus SEB būsto paskolos niuansus - nuo pirminės konsultacijos ir paraiškos teikimo iki palūkanų normų ir papildomų paslaugų.

SEB bankas siūlo patikimą ir lanksčią finansavimo galimybę tiems, kurie svajoja apie nuosavą būstą. Finansiniame pasaulyje, kur lankstumas ir patikimumas yra itin vertinami, paskolos įkeičiant nekilnojamąjį turtą užima ypatingą vietą. Tai yra vienas iš galingiausių įrankių dideliems finansiniams poreikiams patenkinti, suteikiantis galimybę gauti žymiai didesnes sumas palankesnėmis sąlygomis, nei siūlo įprastinės vartojimo paskolos. Šis finansavimo būdas pasitelkiamas įvairiems tikslams: nuo verslo plėtros iki stambaus pirkinio įsigijimo ar net finansinių įsipareigojimų refinansavimo, o neretai tai būna ir vienintelė išeitis atsidūrus sudėtingoje finansinėje situacijoje.

Šiame išsamiame gido straipsnyje, kuris papildo mūsų pagrindinį gide apie Paskolos ir Kreditai: Išsamus Gidas, Kaip Skolintis Atsakingai, gilinamės į visas paskolos, užtikrintos nekilnojamojo turto įkeitimu, subtilybes. Aptarsime esmines sąlygas, į kurias reikia atsižvelgti, bankų ir kitų kreditorių siūlomas galimybes, tokių kaip Swedbank, bei žingsnius, kaip sėkmingai gauti tokį finansavimą.

Kaip Gauti Paskolą Įkeičiant Turtą? Kas yra Paskola Įkeičiant Nekilnojamąjį Turtą?

Paskola įkeičiant nekilnojamąjį turtą (kartais vadinama paskola su nekilnojamojo turto užstatu) yra finansinis produktas, kai skolinamos lėšos užtikrinamos įkeičiant turimą nekilnojamąjį turtą. Tai gali būti butas, namas, sodyba, žemės sklypas ar net komercinės paskirties patalpos. Šis turtas tampa kreditoriaus garantu, kad paskola bus grąžinta.

Kam skirta ši paskola?

Paskolos įkeičiant nekilnojamąjį turtą yra universalus finansinis instrumentas, skirtas įvairiems didesniems finansiniams poreikiams tenkinti. Nors dažniausiai ji siejama su būsto įsigijimu, tai toli gražu ne vienintelė paskirtis.

- Būsto įsigijimas: Tai klasikinė ir populiariausia paskolos, įkeičiant nekilnojamąjį turtą, paskirtis.

- Būsto refinansavimas: Jei turite kitą brangią paskolą ar norite optimizuoti savo finansinius įsipareigojimus, galite refinansuoti esamas paskolas, įkeičiant nekilnojamąjį turtą. Tai leidžia sumažinti mėnesio įmokas ir/arba bendrą palūkanų sumą. Nors šis straipsnis yra apie bendrąsias paskolas įkeičiant turtą, būsto paskola įkeičiant nekilnojamąjį turtą yra pati dažniausia ir labiausiai paplitusi jos forma. Būtent ji padeda tūkstančiams šeimų ir asmenų įsigyti nuosavą namų židinį ar investuoti į nekilnojamąjį turtą. Jos ypatumai ir sąlygos turi tam tikrų skirtumų, lyginant su kitų tipų paskolomis su užstatu.

Skirtumai nuo vartojimo paskolų

Pagrindinis skirtumas yra paskolos paskirtis ir rizikos lygis. Vartojimo paskolos dažniausiai yra neužtikrintos jokiu užstatu, todėl joms taikomos aukštesnės palūkanų normos ir trumpesni grąžinimo terminai.

Kaip įkeičiamas turtas veikia sąlygas?

Įkeičiamo turto vertė ir tipas tiesiogiai veikia paskolos sąlygas. Kreditoriai vertina turto likvidumą (ar jį lengva parduoti, jei prireiktų), jo rinkos vertę ir bendrą būklę. Kuo likvidesnis ir vertingesnis turtas, tuo geresnes sąlygas (žemesnes palūkanas, didesnį skolinamų lėšų procentą nuo turto vertės) galima gauti. Svarbu pažymėti, kad 2022 metais būsto paskolų portfelio metinis augimo tempas sudarė 10,9 %, kas rodo didelį visuomenės pasitikėjimą ir paklausą, kaip nurodo Valstybės duomenų agentūra.

Refinansavimas per įkeitimą

Daugelis asmenų, turinčių būsto paskolas, susiduria su noru arba poreikiu sumažinti savo mėnesio įmokas ar palūkanų naštą. Būsto paskolos refinansavimas įkeičiant nekilnojamąjį turtą yra puiki galimybė tai padaryti. Tai leidžia persiderėti dėl esamų sąlygų su dabartiniu banku arba perkelti paskolą į kitą finansų instituciją, kuri siūlo palankesnes palūkanų normas ar ilgesnį grąžinimo terminą. Supaprastintas būsto paskolos refinansavimo procesas ir su tuo susijusių išlaidų sumažinimas yra svarbus tikslas, siekiant paskatinti finansinę gyventojų gerovę, kaip tai akcentuojama Finansų ministerijos ataskaitose.

Paskolos Įkeičiant Nekilnojamąjį Turtą Sąlygos

Norint gauti paskolą įkeičiant nekilnojamąjį turtą, būtina atitikti tam tikrus kreditorių keliamus reikalavimus tiek pačiam paskolos gavėjui, tiek ir įkeičiamam turtui.

- Pajamos: Stabilus ir pakankamas pajamų šaltinis yra kritinis. Bankai vertina kliento mokumą - ar mėnesio pajamos pakankamos padengti paskolos įmokas ir kitus finansinius įsipareigojimus. Paprastai mėnesio įmokos neturėtų viršyti 40% mėnesio pajamų.

- Kredito istorija: Geros kredito istorijos buvimas yra privalumas.

- Pilietybė/leidimas gyventi: Kreditoriai Lietuvoje dažniausiai teikia paskolas Lietuvos Respublikos piliečiams arba asmenims, turintiems leidimą nuolat gyventi Lietuvoje.

- Turto tipas: Įkeičiamas gali būti butas, individualus namas, sodyba ar žemės sklypas. Svarbu, kad turtas būtų įregistruotas Registrų centre.

- Turto vertinimas: Prieš suteikiant paskolą, bankas reikalauja atlikti nepriklausomą turto vertinimą. Vertintojas nustato rinkos vertę, nuo kurios priklausys maksimali paskolos suma.

- Likvidumas: Turtas turi būti pakankamai likvidus, t. y. lengvai parduodamas rinkoje, jei prireiktų.

- Teisinis statusas: Turtas neturi turėti jokių teisinių apribojimų ar ginčų.

Paskolos ir turto vertės santykis (LTV - Loan-to-Value)

LTV yra vienas svarbiausių rodiklių. Jis parodo, kokią dalį įkeičiamo turto vertės gali sudaryti paskolos suma. Lietuvoje bankai paprastai taiko iki 85% LTV, o kai kuriais atvejais - iki 90% (pvz., jaunoms šeimoms, perkančioms pirmąjį būstą).

Palūkanų normos:

Paskolos įkeičiant nekilnojamąjį turtą palūkanų normos yra sudarytos iš kintamosios (pvz., EURIBOR) ir fiksuotos (maržos) dalies.

Kreditoriai: Bankai, Unijos ir Kiti

Lietuvoje paskolas įkeičiant nekilnojamąjį turtą teikia įvairios finansų institucijos: didieji komerciniai bankai, tokie kaip Swedbank, SEB, Luminor, ir smulkesni, specializuoti kreditoriai. Kiekvienas iš jų turi savo privalumų ir trūkumų, todėl svarbu atidžiai palyginti jų pasiūlymus.

Didieji komerciniai bankai

Tokie bankai kaip Swedbank yra populiariausias pasirinkimas ieškant būsto paskolos įkeičiant nekilnojamąjį turtą. Jie siūlo plačiausią paslaugų spektrą, ilgiausius grąžinimo terminus ir dažniausiai - žemiausias palūkanų normas. Didieji bankai yra linkę teikti pirmenybę būsto paskoloms, tačiau gali pasiūlyti ir kitus variantus, jei turtas atitinka jų reikalavimus.

Specializuoti kreditoriai ir paskolų brokeriai

Be bankų, yra ir kitų finansų įmonių, kurios teikia paskolas su nekilnojamojo turto užstatu. Šie kreditoriai gali būti lankstesni reikalavimų atžvilgiu, pavyzdžiui, jei jūsų pajamos yra nestandartinės, turite ne tokią idealią kredito istoriją ar norite įkeisti specifinį turtą (pvz., žemės ūkio paskirties žemę).

Lankstumas: Ar galima derėtis dėl sąlygų?

Kaip Gauti Paskolą Įkeičiant Turtą? Žingsnis po Žingsnio

Paskolos įkeičiant nekilnojamąjį turtą gavimas yra daugiasluoksnis procesas, reikalaujantis kruopštaus pasiruošimo ir kantrybės.

- Finansinė padėtis: Įvertinkite savo pajamas, išlaidas, turimus įsipareigojimus ir kredito istoriją.

- Kreipkitės į nepriklausomą turto vertintoją, kurį rekomenduoja (arba patvirtina) jūsų pasirinktas bankas ar kreditorius. Vertinimas nustatys rinkos vertę, nuo kurios priklausys maksimali paskolos suma.

- Pateikite paraišką pasirinktam bankui ar keliems bankams, kad galėtumėte palyginti pasiūlymus. Bankas įvertins jūsų mokumą, kredito istoriją ir įkeičiamo turto tinkamumą.

- Sulaukę kelių bankų pasiūlymų, atidžiai juos palyginkite. Atkreipkite dėmesį ne tik į palūkanų normą, bet ir į visus papildomus mokesčius (sutarties sudarymo, administravimo, draudimo), bendrą kredito kainą, grąžinimo terminą ir sąlygas.

- Tuo pačiu metu bus pasirašyta ir įkeitimo (hipotekos) sutartis, kurią tvirtina notaras.

Turto praradimo rizika: Tai pats didžiausias trūkumas.

Patarimai ir Rekomendacijos

Šis išsamus gidas padėjo jums suprasti visus SEB būsto paskolos niuansus - nuo pirminės konsultacijos ir paraiškos teikimo iki palūkanų normų ir papildomų paslaugų.

SEB bankas siūlo patikimą ir lanksčią finansavimo galimybę tiems, kurie svajoja apie nuosavą būstą. Finansiniame pasaulyje, kur lankstumas ir patikimumas yra itin vertinami, paskolos įkeičiant nekilnojamąjį turtą užima ypatingą vietą. Tai yra vienas iš galingiausių įrankių dideliems finansiniams poreikiams patenkinti, suteikiantis galimybę gauti žymiai didesnes sumas palankesnėmis sąlygomis, nei siūlo įprastinės vartojimo paskolos. Šis finansavimo būdas pasitelkiamas įvairiems tikslams: nuo verslo plėtros iki stambaus pirkinio įsigijimo ar net finansinių įsipareigojimų refinansavimo, o neretai tai būna ir vienintelė išeitis atsidūrus sudėtingoje finansinėje situacijoje.

Šiame išsamiame gido straipsnyje, kuris papildo mūsų pagrindinį gide apie Paskolos ir Kreditai: Išsamus Gidas, Kaip Skolintis Atsakingai, gilinamės į visas paskolos, užtikrintos nekilnojamojo turto įkeitimu, subtilybes. Aptarsime esmines sąlygas, į kurias reikia atsižvelgti, bankų ir kitų kreditorių siūlomas galimybes, tokių kaip Swedbank, bei žingsnius, kaip sėkmingai gauti tokį finansavimą.

Būsto kredito ir kredito įkeičiant tipinis bendros kredito kainos metinės normos apskaičiavimo pavyzdys

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur. Bendros kredito kainos metinė norma (BKKMN) - 4,62 %.

tags: #ikeiciamas #turtas #seb #paskola