Valstybinė mokesčių inspekcija (VMI) primena, kad gyventojai, pardavę nekilnojamąjį turtą ar transporto priemonę, turėtų nepamiršti pateikti pajamų deklaracijos. Šiais metais pajamas deklaruoti reikia iki liepos 1 d.

Sumokėti GPM nuo skirtumo tarp pardavimo ir pirkimo kainos reikia tuo atveju, kai nekilnojamas turtas parduodamas brangiau nei buvo įsigytas, neišlaikius jo nuosavybėje 10 metų, o transporto priemonės - 3 metus.

Šiame straipsnyje plačiau aptarsime fizinių asmenų nekilnojamojo turto nuomos pajamų apmokestinimą gyventojų pajamų mokesčiu (GPM). Nekilnojamojo turto pardavimo mokesčiai yra taikomi tiek fiziniams, tiek juridiniams asmenims Lietuvoje.

Po nekilnojamojo turto pardavimo gautas pelnas yra apmokestinamas Gyventojų pajamų mokesčio (GPM) 15 proc. tarifu.

Kada reikia mokėti GPM?

„Kai nuo nekilnojamojo turto įsigijimo iki pardavimo nepraėjo 10 metų, tai jį pardavus, gautas pelnas yra apmokestinamas 15 proc. arba 20 proc. GPM tarifu, priklausomai nuo to, ar pardavimo pajamos kartu su kitomis, gautomis ne iš darbo santykių, pajamomis viršijo 120 vidutinių darbo užmokesčių ar ne.

Tokios pačios apmokestinimo sąlygos taikomos pajamoms už parduotas transporto priemones, kurios neišlaikytos nuosavybėje 3 metus.“ - paaiškino VMI prie FM Mokestinių prievolių departamento direktorė Stasė Aliukonytė-Šnirienė, pažymėdama, kad duomenis apie nekilnojamojo turto ir transporto priemonių pardavimus VMI gauna iš Registrų centro ir „Regitros“.

VMI pažymi, jeigu nekilnojamojo turto pardavimo pajamos, kartu su kitomis, nesusijusiomis su darbo santykiais, pajamomis, neviršija 120 VDU (136344 Eur) tai jos apmokestinamos 15 proc. pajamų mokesčio tarifu, o 120 VDU viršijanti minėtų pajamų dalis apmokestinama 20 proc. tarifu.

Nekilnojamojo turto pardavimo pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 12 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. ir didesnį pajamų mokesčio tarifą.

Į 12 VDU metinę pajamų sumą neįskaičiuojamos individualios veiklos pajamos, pajamos iš paskirstytojo pelno, autoriniai atlyginimai, gauti iš darbdavio, tantjemos bei atlygis už veiklą stebėtojų taryboje, valdyboje, paskolų komitete, mažosios bendrijos vadovo (ne bendrijos nario) pajamos už vadovavimą.

Svarbu! Nuo 2020 liepos 1 d. gyventojai privalo įsigyti atskirą verslo liudijimą kiekvienam nuomojamam objektui.

Pirmiausia reiktų paaiškinti, kaip skaičiuojamas mokestis, kurį turite sumokėti parduodami savo NT. 15 proc. gyventojų pajamų mokestis yra skaičiuojamas nuo jūsų gauto pelno už parduotą NT. Pagal VMI aiškinimą, turite mokesčius paskaičiuoti nuo savo pelno.

Taigi, jei butą pirkote už 50 000, remontui išleidote 20 000 ir turite tai įrodančius dokumentus, jūsų pelnas yra... 0 eurų. Taigi mokesčių mokėti nereikia.

Gyventojų pajamų mokestis (GPM) skaičiuojamas nuo gauto pelno: iš pardavimo kainos atimama turto įsigijimo kaina ir leidžiami atskaitymai (notaro mokesčiai, VĮ Registrų centro rinkliavos, vertinimo išlaidos). Gautas skirtumas apmokestinamas 15 proc. arba didesniu GPM tarifu.

Nekilnojamojo turto nuoma yra taip pat ekonominė veikla, todėl turi būti apmokestinama. Pagrindinė taisyklė labai paprasta - reikia sumokėti GPM nuo visų pajamų už nuomą.

Aktualus NT mokestis nuo 2026 m.? Kviečiu skaityti plačiau: NT mokestis nuo 2026 m.

Gyventojų pajamų mokestis (GPM): kaip apskaičiuojamas?

GPM apskaičiuojamas: iš turto pardavimo pajamų reikia atimti įsigijimo kainą bei turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas VĮ Registrų centre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.). Gautas pelnas apmokestinamas taikant 15 proc. arba didesnį GPM tarifą.

Gyventojų pajamų mokestis apskaičiuojamas taip: (pardavimo pajamos - įsigijimo kaina - leidžiami atskaitymai) x 15 proc. arba daugiau.

Sakykime, Jūs paveldėjote butą, kurio reali rinkos vertė yra 80.000 Eur, tačiau Registro centro nustatyta vidutinė rinkos vertė yra 50.000 Eur. Kadangi tai paveldėtas butas, tikriausiai tai nėra Jūsų svajonių butas ir Jūs norėtumėte jį parduoti, o už gautus pinigus nusipirkti tai, kas labiau atitiks Jūsų poreikius. Tikslo užsidirbti neturite ir parduodate butą už realią rinkos kainą, tai yra 80.000 Eur.

Visuomet galima užsakyti nepriklausomą nekilnojamo turto vertinimą, šią paslaugą gali suteikti bet kokia sertifikuota NT vertinimo įmonė.

Dažnai šią problemą galima išspręsti užsakant retrospektyvinį vertinimą. Jums reikėtų kreiptis į vertintoją su prašymu nustatyti Jūsų paveldėto/dovanoto turto vertę tą dieną, kai Jūs įgijote turtą.

Įprastu atveju, gavus nekilnojamą turtą, kurio vertė viršija 2.500 Eur, nuo nustatytos kainos skirtumo, reikia sumokėti GPM.

Pavyzdžiui, 2019 metais pirkote butą už 100 000 eurų (tai įsigijimo kaina). Šį nekilnojamąjį turtą pardavėte 2025 metais už 120 000 eurų (tai pardavimo pajamos). Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote deklaravę gyv. vietos, taigi gautas pelnas bus apmokestintas GPM. Už pirkimo - pardavimo sutarties sudarymą notarų biure sumokėjote 1300 Eur (tai leidžiami atskaitymai). 19 200 x 15 proc. = 2 880 Eur.

Jei paskutinius du metus (arba daugiau) Jūs nenutraukiamai deklaravote savo gyvenamąją vietą bute/name, kurį nusprendėte dabar parduoti, GPM mokėti taip pat nereikės.

Tai turbūt įdomiausia išimtis. Jei prieš parduodant savo būstą, ten deklaravote savo gyvenamąją vietą mažiau nei du metus (nesvarbu, tai metai, mėnuo ar savaitė), Jūs taip pat galite nemokėti GPM, jei per artimiausius metus (nuo pardavimo sandorio dienos) nusipirksite kitą būstą ir ten deklaruosite savo gyvenamąją vietą. Nedetalizuojama ar tai bus pigesnis ar brangesnis turtas, taip pat kiek laiko ten deklaruosite gyvenamąją vietą.

Jei vis dėlto Jūsų atvejis neatitinka nei vienos iš minėtų išimčių, reikėtų pagalvoti apie GPM mažinimą, kadangi įsigijimo ir pardavimo kainų skirtumas dar nereiškia, jog tai grynas pelnas. Principas yra tas pats, GMP sudaro 15 % nuo įsigijimo ir pardavimo kainų skirtumo.

Iš esmės nesvarbu, kaip Jūs įsigijote nekilnojamą turtą - pirkote, paveldėjote ar gavote dovanų. Esmė - įsigijimo kaina. Notaras rengdamas dovanojimo/paveldėjimo sutartį privalo nurodyti turto kainą, kuri, šiuo atveju, turi atitikti rinkos kainą.

Retas pagalvoja, kad tai yra svarbu ir tiesiog palieka viską tvarkyti notarui, tačiau šiuo atveju, notaras tiesiog nurodo kainą, kuri yra įrašyta NTR (nekilnojamo turto registre) išraše - Registrų Centro nustatytą vidutinę rinkos vertę. Deja, dažniausiai ši vertė neturi nieko bendro su realia rinkos verte ir yra ženkliai mažesnė.

Pavyzdžiui, 2010 metais pirkote butą už 100 000 eurų. Pardavėte šį butą 2019 metais už 125 000 eurų. Jo neišlaikėte 10 metų ir pastaruosius 2 metus ten nebuvote registruoti, todėl pasiruoškite mokėti mokesčius. Pardavimo metu notarui išleidote 1000 eurų.

Taigi 125 000 eurų pardavimo kaina - 100 000 buto įsigijimo kaina - 1000 eurų išlaidos notarui = 24 000 eurų pelno. Nuo šios sumos jūs ir turite sumokėti 15 proc. mokesčių - 3600 eurų.

Gali būti tokia situacija, kad pirkdami arba gaudami NT (dažniausiai paveldėjimo būdu, nes laimėjimai loterijose - labai reti) mokėjote brangiau, nei parduodate.

Jeigu ketinate parduoti butą ar namą, kuriame gyvenote kiek trumpiau, nei 2 metus, mokesčių mokėti nereikės tik su vien sąlyga - už pajamas, kurias gausite pardavę tokį būstą per 12 mėnesių turite pirkti kitą būstą, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje.

Paprasčiau kalbant - mokesčių mokėti nereikia, jei butą parduodate ir iš karto perkate namą, kuriame tikrai gyvensite.

Reziumuokime. Ir tai nėra mokesčių vengimas.

Taigi, 15 proc. nuo parduodamo NT lieka jums. Galite tai vadinti sutaupymu arba mokesčių optimizavimu. Kai kas norėtų tai pavadinti mokesčių vengimu, tačiau tai nėra visiškai teisinga.

VMI sako aiškiai: jeigu jūsų nekilnojamas turtas yra 10 ir daugiau metų senumo, jį parduodami gyventojų pajamų mokesčio neturite mokėti. Kitaip sakant, jei butą įsigijote 2007, o šiais metais norite jį parduoti, galite būti ramūs - GPM mokėti nereikės, nes butui yra jau 12 metų. Jis pora metų senesnis, nei numatytas 10 metų terminas.

Maža smulkmena: tai privaloma abiem sutuoktiniams, ypač, kai jie abu nurodyti kaip būsto savininkai.

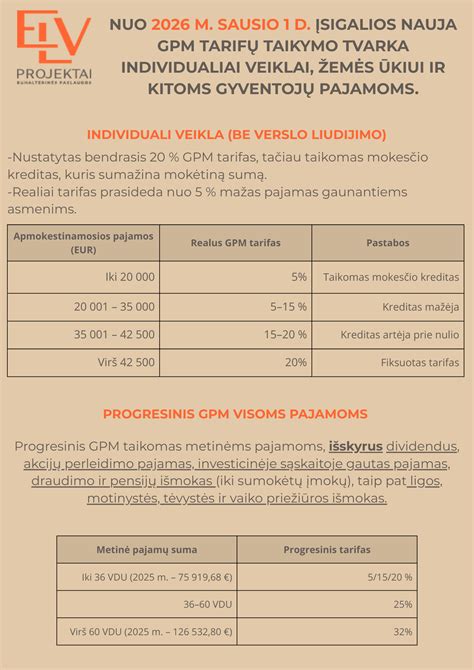

Nuo 2026 m. sausio 1 d. įsigaliosiantys pakeitimai

Nuo 2026 m. sausio 1 d. įsigalios reikšmingi Gyventojų pajamų mokesčio (GPM) ir Pridėtinės vertės mokesčio (PVM) įstatymų pakeitimai. Šie pokyčiai yra dalis platesnės mokesčių reformos, kurios tikslas - suvienodinti gyventojų pajamų apmokestinimo sistemą, kad būtų labiau atsižvelgiama į visų rūšių pajamas.

Praktikoje tai reiškia, kad pasikeis GPM tarifai ir jų taikymo ribos, o NT sandorių mokesčiai kai kuriais atvejais gali reikšmingai padidėti.

Šiuo metu, apskaičiuojant gyventojų pajamų mokestį (GPM) už nekilnojamojo turto (NT) pardavimą, GPM tarifas siekia 15 procentų nuo gautų pajamų. Apskaičiuojant apmokestinamąją sumą, leidžiama iš pardavimo pajamų atimti tam tikras privalomas išlaidas.

Nuo 2026 m. sausio 1 d. Tai reiškia, kad kuo didesnės metinės pajamos, tuo aukštesnis mokesčio tarifas bus taikomas tik viršijančiai daliai.

Kitaip tariant, gyventojo pajamos, įskaitant ir pelną iš NT pardavimo, nuo 2026 m. bus apmokestinamos pagal šią progresinę sistemą. Taip pat įskaičiuojamos kitos pajamos, kurios nepriskiriamos darbo ar jiems prilygintiems santykiams.

Vis dėlto, tam tikros pajamos, kurioms įstatyme numatytas 15 proc. GPM tarifas, į bendrą metinių pajamų sumą, apmokestinamą 20, 25 ar 32 proc. tarifais, neįtraukiamos.

Nuo 2026 m. sausio 1 d. įsigaliojus naujai GPM tvarkai, išlieka galimybė tam tikrais atvejais parduoti nekilnojamąjį turtą nemokant GPM.

Nuo 2026 m. sausio 1 d. įsigalioja Lietuvos Respublikos pridėtinės vertės mokesčio įstatymo (PVMĮ) pakeitimai, kurie ypač svarbūs NT vystytojams, statybų bendrovėms ir kitiems PVM mokėtojams, užsiimantiems nekilnojamojo turto pardavimu komerciniais tikslais.

Laikoma, kad pastatas ar statinys yra naujas, kai jis nebaigtas statyti arba kai nuo jo statybų užbaigimo ar esminio pagerinimo įteisinimo nėra praėję 24 mėnesiai. Nuo 2026 m. sausio 1 d. šios nuostatos bus patikslintos.

Taigi, apibendrinant, GPM tarifas kardinaliai keičiasi, ir bus taikomas atsižvelgiant į gaunamas pajamas. GPM lengvatos (išimtys, kada nereikia mokėti šio mokesčio) išlieka tos pačios, išskyrus galimybę parduoti NT neišlaikius jo 10 metų, t. y. užtenka NT išlaikyti tik 5 metus.

Kokie mokesčiai taikomi parduodant savos statybos gyvenamąjį namą?

Jeigu norite parduoti Jūsų pačių pastatytą gyvenamąjį namą, tokio turto įsigijimo kaina yra išlaidos, patirtos statant namą. Išlaidos turi būti patvirtintos dokumentais.

Reikia sudėti visas faktiškai patirtas nekilnojamojo turto statybos išlaidas, neatsižvelgiant iš kokių lėšų (nuosavų ar skolintų) jos buvo apmokėtos. Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto ir / arba daikto įsigijimo kainai, o tik sumokėtos paskolos dalis.

Išlaidos pripažįstamos tik tuo atveju, kai ant sąskaitų faktūrų yra aiškiai identifikuotas pirkėjas (vardas, pavardė ir kiti duomenys) bei prekes / paslaugas parduodantis pardavėjas (vardas, pavardė, įmonės pavadinimas, įmonės kodas).

Parduodate naujos statybos butą / namą, kurį pirkote su daline apdaila. Kaip bus apmokestintas gautas pelnas?

Prie neįrengto nekilnojamojo turto įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos.

Pavyzdžiui, naujos statybos, neįrengtą, 80 proc. baigtumo būstą pirkote už 130 000 Eur. Jį pilnai įrengėte, įregistravote 100 proc. baigtumą ir pardavėte už 160 000 Eur. Būsto įrengimui bei 100 proc. pridavimui išleidote 25 000 Eur. Tai grynasis pelnas bus tik 5000 Eur, nuo kurių ir turėsite mokėti 15 proc. gyventojų pajamų mokestį.

Gyventojų pajamų mokesčio nereikia mokėti:

- Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turas buvo išlaikytas 10 metų nuo įsigijimo momento iki pardavimo. Gautas pelnas, pardavus nekilnojamąjį turtą, neapmokestinamas GPM, jeigu parduotas turas buvo išlaikytas trumpiau nei 5 metua nuo įsigijimo momento iki pardavimo.

- Tačiau šį turtą paveldėjote arba gavote dovanų iš pirmos eilės giminaičių ir pardavimo metu užsisakėte retrospektyvinį turto vertinimą paveldėjimo datai. O turto pardavimo kaina buvo tokia pat arba mažesnė už retrospektyvinio vertinimo metu nustatytą kainą. Taip būna praėjus neilgam laiko tarpui (1-3 metams) nuo paveldėjimo datos, jei nėra labai stiprių nekilnojamojo turto kainų svyravimų.

- Pardavus gyvenamąjį būstą GPM nereikia mokėti ir tuo atveju, jeigu ne trumpiau nei 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta.

- Pardavus gyvenamosios paskirties būstą, kuriame buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, o gautos pardavimo pajamos per vienerius metus buvo panaudotos kito busto įsigijimui, nesvarbu, ar Lietuvoje, ar kitoje ES šalyje. Ten taip pat buvo deklaruota gyvenamoji vieta. Šiuo atveju irgi išvengsite gyventojų pajamų mokesčio.

Nekilnojamojo turto nuoma

Jeigu gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, tokio turto nuoma nelaikoma individualia veikla, jos registruoti nereikia. Gautos pajamos apmokestinamos dviem būdais:

- sumokėti 15 proc. pajamų mokestį nuo gautų nuomos pajamų;

- įsigyti verslo liudijimą.

Gautas pajamas apmokestinant pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 dienos. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc. pajamų mokesčio.

Kalbant apie antrąjį variantą, kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei ir kasmet gali keistis.

Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 45 tūkst. Eur per mokestinį laikotarpį neviršijančios nekilnojamojo turto objekto nuomos pajamos (kai nuomojami keli objektai, pajamos sudedamos). Jei turto nuomos pajamos viršija 45 tūkst. Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog kiekvienam nuomojamam gyvenamosios paskirties objektui privaloma įsigyti po atskirą verslo liudijimą. Pagal verslo liudijimą gyventojai negali nuomoti gyvenamosios paskirties nekilnojamojo turto įmonėms, turto nuomos pajamas galima gauti tik iš fizinių asmenų.

Jeigu gyventojai nuomoja negyvenamosios paskirties nekilnojamąjį turtą (pvz., gamybinius pastatus, žemę), tokio turto nuoma nelaikoma individualia veikla ir jos registruoti nereikia. Gautos turto nuomos pajamos apmokestinamos 15 proc. pajamų mokesčio tarifu.

Svarbu žinoti, jog pajamų mokesčio apskaičiavimas, deklaravimas ir sumokėjimas priklauso nuo to, kam nekilnojamas turtas nuomojamas:

- jei turtas nuomojamas fiziniams asmenims (vykdantiems individualią veiklą ir išsinuomotas turtas naudojamas veiklai vykdyti), tokio turto nuoma priskiriama A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo fizinis asmuo (nuomininkas);

- jei turtas nuomojamas juridiniams asmenims (įmonėms), išmokos priskiriamos A klasės pajamoms ir nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo turtą išsinuomojusi įmonė (nuomininkas);

- jei turtas nuomojamas fiziniams asmenims (gyventojams), kurie išsinuomotą turtą naudos asmeninėms reikmėms, tokio turto nuoma priskiriama B klasės pajamoms ir apskaičiuoti, deklaruoti ir sumokėti 15 proc. pajamų mokestį privalo pajamas gavęs gyventojas (nuomotojas).

Išmokėjus A klasės pajamas, turtą išsinuomojusi įmonė arba gyventojas (vykdantis individualią veiklą ir naudojantis tą turtą veiklai vykdyti) privalo pateikti Valstybinei mokesčių inspekcijai formą GPM313 iki kito mėnesio 15 dienos. Metams pasibaigus, privaloma pateikti formą GPM312 iki kitų kalendorinių metų vasario 15 dienos.

Kai už nuomojamą turtą išmokamos B klasės pajamos, apskaičiuoti, deklaruoti ir sumokėti pajamų mokestį privalo pajamų gavęs gyventojas (nuomotojas).

NT pardavimo pelno apmokestinimo santrauka

| Kriterijus | Senoji tvarka (iki 2026 m.) | Naujoji tvarka (nuo 2026 m.) |

|---|---|---|

| Išlaikymo terminas | 10 metų | 5 metai |

| GPM tarifas | 15 proc. | 15 proc., kai gautas pelnas iki 12 VDU 20 proc., kai gautas pelnas iki 36 VDU 25 proc., kai gautas pelnas nuo 36 iki 60 VDU 30 proc., kai gautas pelnas daugiau nei 60 VDU |

| Deklaruota gyv. vieta (>2 m.) | Neapmokestinama | Neapmokestinama |

| Turtas: sklypai, miškai | 10 m. išlaikymas | 5 m. išlaikymas |

Deklaravimas

Nuolatinis Lietuvos gyventojas einamaisiais metais gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki sekančių metų gegužės 2 d.

Jei esate deklaravę išvykimą iš Lietuvos pajamas gautas iš nekilnojamojo turto pardavimo turi deklaruoti per 30 kalendorinių dienų.

Atsižvelgiant į tai, jog dėl karantino VMI paslaugos teikiamos tik nuotoliniu būdu, konsultacijas telefonu šiemet teikia mokesčių specialistai visoje šalyje. Jei pildant deklaraciją e. būdu gyventojams kyla klausimų, pasikonsultuoti jie gali ne tik paskambinę 1882, bet ir kitais papildomais telefonų numeriais, kurie skelbiami VMI interneto svetainėje.

tags: #gpm #nekilnojamas #turtas