Būsto paskola - tai finansinis įsipareigojimas, kuris leidžia įsigyti nuosavą būstą, net jei neturite visos reikalingos sumos iš karto. Lietuvoje būsto paskolas teikia įvairūs bankai, tačiau norint gauti paskolą, reikia atitikti tam tikrus reikalavimus ir sąlygas. Šiame straipsnyje aptarsime pagrindinius aspektus, susijusius su būsto paskolų išdavimu Lietuvoje.

Pagrindiniai Reikalavimai Paskolos Gavėjams

Norint gauti būsto paskolą Lietuvoje, bankai atsižvelgia į keletą pagrindinių faktorių:

- Pajamos: Bankai vertina jūsų gaunamas pajamas ir jų stabilumą. Kuo didesnės ir stabilesnės jūsų pajamos, tuo didesnė tikimybė gauti paskolą.

- Kredito istorija: Jūsų kredito istorija turi būti gera, be didelių pradelstų mokėjimų ar kitų finansinių problemų.

- Nuosavas indėlis: Bankai dažniausiai reikalauja, kad turėtumėte tam tikrą nuosavo indėlio sumą, kuri gali svyruoti nuo 10% iki 30% perkamo būsto vertės.

- Įsipareigojimai: Bankai atsižvelgia į jūsų esamus finansinius įsipareigojimus, tokius kaip paskolos, lizingas ar alimentai.

Bankai taip pat vertina bendrą finansinę situaciją, šeimyninę padėtį ir kitus faktorius, kurie gali turėti įtakos jūsų galimybėms grąžinti paskolą.

Paskolos Sumos ir Terminai

Paskolos suma priklauso nuo jūsų pajamų, turimo nuosavo indėlio ir perkamo būsto vertės. Paskolos terminas gali svyruoti nuo kelių iki keliasdešimt metų. Kuo ilgesnis paskolos terminas, tuo mažesnės mėnesinės įmokos, tačiau bendra permokėta suma bus didesnė.

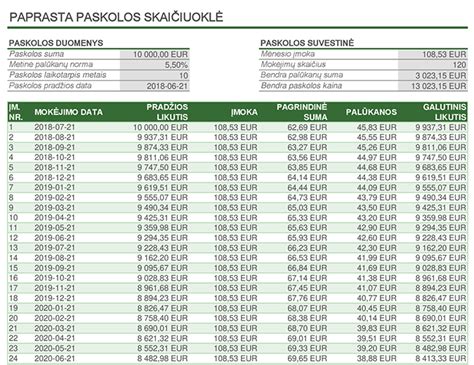

Pavyzdys

Štai pavyzdys, kaip paskolos terminas gali paveikti mėnesines įmokas ir bendrą permokėtą sumą:

| Paskolos Suma | Palūkanų Norma | Terminas (Metai) | Mėnesinė Įmoka | Bendra Permokėta Suma |

|---|---|---|---|---|

| 100,000 € | 3% | 20 | 554.60 € | 33,104 € |

| 100,000 € | 3% | 30 | 421.60 € | 51,776 € |

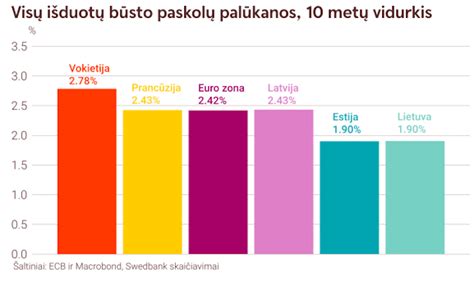

Palūkanų Normos ir Kitos Išlaidos

Palūkanų norma yra vienas iš svarbiausių faktorių, į kurį reikia atkreipti dėmesį renkantis būsto paskolą. Palūkanų normos gali būti fiksuotos arba kintamos. Fiksuota palūkanų norma išlieka tokia pati visą paskolos terminą, o kintama palūkanų norma gali keistis priklausomai nuo rinkos sąlygų.

Be palūkanų, reikia atsižvelgti ir į kitas išlaidas, susijusias su būsto paskola:

- Paskolos administravimo mokestis: Tai vienkartinis mokestis, kurį bankas ima už paskolos suteikimą.

- Turto vertinimo mokestis: Tai mokestis už turto vertinimą, kurį atlieka nepriklausomas vertintojas.

- Notaro mokestis: Tai mokestis už notaro paslaugas, susijusias su paskolos sutarties sudarymu.

- Hipotekos registravimo mokestis: Tai mokestis už hipotekos registravimą Nekilnojamojo turto registre.

Prieš pasirašant paskolos sutartį, svarbu atidžiai išnagrinėti visas sąlygas ir įsitikinti, kad suprantate visus mokesčius ir įsipareigojimus.

Patarimai Renkantis Būsto Paskolą

Štai keletas patarimų, kurie gali padėti jums pasirinkti geriausią būsto paskolą:

- Palyginkite skirtingų bankų pasiūlymus: Kreipkitės į kelis bankus ir palyginkite jų siūlomas palūkanų normas, mokesčius ir sąlygas.

- Pasitarkite su finansų konsultantu: Finansų konsultantas gali padėti jums įvertinti jūsų finansinę situaciją ir pasirinkti tinkamiausią paskolos variantą.

- Atidžiai perskaitykite paskolos sutartį: Prieš pasirašant sutartį, įsitikinkite, kad suprantate visas sąlygas ir įsipareigojimus.

- Apsvarstykite galimybę apdrausti paskolą: Paskolos draudimas gali apsaugoti jus nuo finansinių sunkumų, jei neteksite darbo ar susidursite su kitomis nenumatytomis situacijomis.

Būsto paskola - tai didelis finansinis įsipareigojimas, todėl svarbu priimti apgalvotą sprendimą. Atidžiai išnagrinėkite visas galimybes ir pasirinkite paskolą, kuri atitinka jūsų poreikius ir finansines galimybes.

Būsto paskolos. 9 dažniausi klausimai planuojančių imti būsto kreditą

Tikimės, kad šis straipsnis padėjo jums geriau suprasti būsto paskolų išdavimo procesą Lietuvoje. Sėkmės renkantis savo svajonių būstą!