Nekilnojamojo turto rinkoje ir toliau pastebimas kainų mažėjimas visuose Lietuvos miestuose, sako „Swedbank“ vyresnioji ekonomistė Vaiva Šečkutė.

Anot jos, daugelis rodiklių rodo - šiuo metu, jei leidžia galimybės, palankiau įsigyti nuosavą būstą, o ne jį nuomotis.

2026 m. akcijų rinkos perspektyvos, Artūras Milevskis |2025 Q4 fin. rinkų apžvalga ir 2026 prognozės

Būsto Nuomos Rinka Lietuvoje

Būsto nuomos kainos nuosekliai auga visoje Lietuvoje, tačiau didžiuosiuose miestuose tendencijos išsiskiria. Vidutinė mėnesio nuomos kaina sudaro 8 Eur/kv. m.

Pasak „Swedbank“, šiuose miestuose nuomos kaina padidėjusi 10%, tuo metu „Aruodas.lt“ skelbia, kad Kaune kainos pakilo 12% ir sudaro 5,5 Eur/kv. m, o Klaipėdoje - 4% ir siekia 5,7 Eur/kv. m.

Pono Čiulados teigimu, būsto nuomos rinka, nepaisant sezoninių pokyčių, yra gana stabili. Net jei kainos ir didėja, euras, pasirodo, nebūtinai dėl to kaltas.

Anot Arnoldo Antanavičiaus, „Inreal“ investicijų ir analizės departamento vadovo, butų nuomos pasiūla šalies didmiesčiuose šiuo metu yra maždaug 10-20% mažesnė nei šių metų pradžioje, tad kaina gali kilti.

Kita vertus, Nerijaus Mačiulio, „Swedbank“ vyr. ekonomisto teigimu, pernai buvo susidariusi dabar jaučiama perteklinė paklausa, kai emigrantai bei daug santaupų - legalių ir nelegalių - turintys asmenys norėjo kuo greičiau investuoti į NT.

Ponia Tamašauskienė, „DNB būstas“ brokerė, antrina ir teigia, kad nuomos kainos neturėtų augti. Panašu, jog net sumažės, tačiau nekis kardinaliai.

Šių metų kovo mėnesį atliktos apklausos duomenimis, nuomą dažniausiai renkasi jaunesnio amžiaus (18-35 m.), šeimos dar nesukūrę, mažesnes nei vidutines (iki 1000 litų/mėn.) pajamas gaunantys žmonės. Du trečdaliai jų - gyvena didmiesčiuose.

„Lietuviai yra nuosavo būsto mėgėjai. 96 proc. respondentų sako, kad norėtų gyventi nuosavame būste. Tik 2 proc. teigia, kad norėtų gyventi nuomojamame būste“, - pastebi „Swedbank“ Finansavimo departamento direktorė Jūratė Gumuliauskienė.

Kaip rodo tyrimas, vidutines pajamas gaunantys žmonės nuomą rinktųsi tol, kol ieškotų besieškodami įsigijimui tinkamiausio būsto. Jaunos šeimos ir jaunesnio amžiaus žmonės nuomą rinktųsi periodui, kurio metu kauptų pradinį įnašą būsto pirkimui. Tik 6 proc. apklaustųjų teigė, kad būsto nuomą mato kaip ilgalaikį dalyką.

Palyginus su Europos Sąjungos šalimis, Lietuva išsiskiria gyventojų tradicijomis nekilnojamo turto rinkoje iš kitų šalių. Būsto nuoma ES keturis kartus labiau paplitusi nei Lietuvoje. ES vidurkis siekia apie 30 proc. Lietuvoje būstą su paskolomis yra įsigiję mažiau nei 8 proc. gyventojų, tuo metu ES - apie 28 proc. Žiūrint į gyventojų įprotį nuomojantis ar įsigyjant nuosavą būstą, Lietuva yra panaši į Rumuniją ir Bulgariją. Labiausiai būsto nuoma paplitusi Vokietijoje ir Austrijoje.

„Lietuvoje tiek daug gyventojų gyvena nuosavame būste, nes privatizacijos metu daug žmonių įgijo nuosavą būstą, kur ir gyvena šiandien. Tuo metu Vokietijoje ar Austrijoje nuoma tokia populiari, nes ten yra ilgalaikės nuomos tradicijos“, - teigė J. Gumuliauskienė.

„Swedbank“ užsakymu „Sprinter tyrimų“ atlikta apklausa atskleidė, kad net 69 proc. gyventojų būstą įsigijo nuosavomis lėšomis. Paveldėjo arba gyvena giminaičių būste - 18 proc., o būstuose, kurie įsigyti su banko paskola, gyvena 13 proc. gyventojų. Paklausus apie planus įsigyti būstą, 63 proc. respondentų atsakė, kad būsto įsigyti neketina. 23 proc. ketina būstą įsigyti be banko paskolos bet ne greičiau nei per porą metų.

Būsto Įperkamumas

Vertinant būsto įperkamumo indeksą, paskutiniu metu Vilniuje būsto įperkamumo rodiklis augo - 4,8 procentinio punkto ir pakilo iki 109,8 (rodiklis didesnis nei 100 rodo, kad namų ūkio atlyginimai yra didesni nei pakankami su paskola 30-čiai metų įsigyti 55 kv. m butą, paskolai atiduodant 30 proc. savo pajamų).

„Rodiklis rodo, kad atlyginimai Vilniuje buvo 10 proc. didesni nei pakankami įsigyti būstą“, - pabrėžė „Swedbank“ vyresnioji ekonomistė Vaiva Šečkutė.

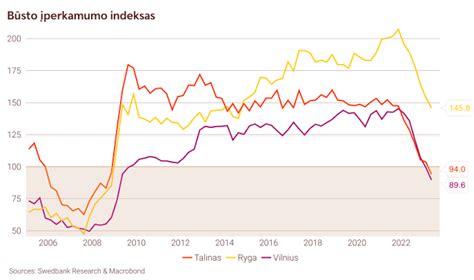

Nors būstą įpirkti sostinėje tampa vis lengviau, visgi Rygoje ir Taline įperkamumo indeksas augo greičiau, atitinkamai 9,3 ir 1,8 procentinio punkto. Vertinant būsto įperkamumo indeksą Lietuvoje, lengviausiai būstą įsigyti galima Alytuje (288 - indeksas), Šiauliuose (237), Panevėžyje (235).

Labiausiai įperkamumas augo Šiauliuose (26 proc. punkto), Druskininkuose (21 proc. punkto) ir Kaune (15 proc. punktų).

„Pagrindinė įperkamumo augimo priežastis buvo būsto kainų kritimas. Be to, mažesniuose miestuose yra nedidelis sandorių skaičius“, - teigė specialistė.

Kaip pastebėjo V. Šečkutė, lengviausia būstą įsigyti yra vidutinio dydžio miestų gyventojams, kur santykis tarp atlyginimo ir būsto kainos yra palankiausias, o sunkiausiai sekasi įpirkti kurortinių miestų gyventojams.

Nepaisant spartėjančio atlyginimų augimo didžiuosiuose Lietuvos miestuose, antroje šių metų pusėje gyventojų galimybės įpirkti butus juose sumažėjo. Būsto kainų augimas turėjo įtakos ir butų nuomos pajamingumui - jis taip pat mažėjo.

„Būsto rinkos aktyvumas, atmetus sezoninius svyravimus, šių metų pradžioje nenuslūgo. Dėl istoriškai žemų būsto paskolų palūkanų butai išlieka lengviau įperkami nei prieš kelerius metus, o atlyginimų augimas apima daugiau sektorių. „Swedbank“ būsto įperkamumo indeksas parodo, kaip standartinį 55 kvadratinių metrų butą įperka šeima, kurios pajamos siekia pusantro vidutinio atlyginimo. Šeima butą įperka ir indekso reikšmė lygi 100 tuomet, kai naujai įsigyjamo būsto 30 metų trukmės paskolos, siekiančios 85 proc. buto vertės, mėnesio įmoka yra lygi 30 proc. jos mėnesinių pajamų.

Pasak „Swedbank“ ekonomistės V. Šečkutės, butų kainų augimui toliau viršijant atlyginimų kilimą, būsto įperkamumas visuose didžiuosiuose miestuose mažėja jau antrąjį ketvirtį iš eilės. Nors Vilniuje namų ūkių pajamos paskutinįjį 2016 metų ketvirtį vis dar išliko 28,8 proc.

Kaune dėl atsitiesiančių kainų būsto įperkamumas toliau mažėjo daugiausiai - 9,7 punkto, o Klaipėdoje jis traukėsi nežymiai (1,3 punkto). Visgi kainų augimas šiuose miestuose iki šiol buvo vangesnis, taigi įpirkti butą šių miestų gyventojams yra kur kas lengviau. Iš Baltijos šalių išsiskiria Latvijos sostinė Ryga, kur įperkamumo augimas ir toliau spartėja. Metų pabaigoje jis pasiekė istorines aukštumas - namų ūkių atlyginimai buvo net 85,5 proc. didesni nei pakankami įpirkti butą. Estijos sostinėje Taline kainų augimui vėl pradėjus šiek tiek lenkti atlyginimų kilimą, įperkamumas per metus kiek sumažėjo. Nepaisant to, namų ūkių pajamos išliko 51,9 proc.

Pernai butų kainų augimas viršijo atlyginimų kilimą Vilniuje dėl spartesnio naujų butų kainų augimo. Vilnius iš kitų didžiųjų Lietuvos miestų išsiskyrė ir tuo, kad pernai sparčiai augo naujų butų pardavimo dalis.

„Naujų butų pardavimų dalis pernai vis dar buvo kone 20 procentinių punktų mažesnė nei piko metu 2008-aisiais, kuomet daugiau nei pusė parduodamų butų buvo naujai pastatyti. Taigi naujų butų pardavimų dalis galėtų didėti ir toliau, tačiau metų pabaigoje Vilniuje sumažėjo tiek suteiktų statybų leidimų skaičius, tiek baigtų statyti butų kiekis. Be to, kiek sumažėjęs nuomos pajamingumas ir lėtėjantis darbuotojų užimtumo augimas gali riboti ir paklausos šuolius“, - teigia V.

Remiantis „Swedbank“ skaičiuojamu nuomos pajamingumo rodikliu, nuo praėjusių metų pabaigos pajamingumas nebesiekia savo istorinio vidurkio. Šis rodiklis parodo, kokią dalį buto kainos sudaro metinės pajamos iš jo nuomos. Vilniuje jis sumažėjo iki 6 proc., o Kaune iki 7,4 procento.

„Swedbank“ vertinimu, šiuo metu butų kainos yra arti savo tikrosios vertės.

„Nepaisant kiek paryškėjusių rinkos aktyvumą galinčių stabdančių veiksnių, atotrūkis tarp nuomos pajamingumo ir būsto paskolų palūkanų, kurios daugiau nei dvejus metus laikosi ties 2 proc. riba, išlieka. Todėl būsto įsigijimas vis dar išlieka patrauklesnis palyginus su nuoma. Be to, spartus atlyginimų augimas ir žemos palūkanos, palaikančios gana aukštą įperkamumą, artimiausiu laikotarpiu bus palankūs veiksniai būsto rinkos plėtrai“, - sako ekonomistė V.

Nekilnojamojo turto rinkoje ir toliau pastebimas kainų mažėjimas visuose Lietuvos miestuose, sako „Swedbank“ vyresnioji ekonomistė Vaiva Šečkutė.

Nekilnojamojo turto rinkoje ir toliau pastebimas kainų mažėjimas visuose Lietuvos miestuose, sako „Swedbank“ vyresnioji ekonomistė Vaiva Šečkutė.

Anot jos, daugelis rodiklių rodo - šiuo metu, jei leidžia galimybės, palankiau įsigyti nuosavą būstą, o ne jį nuomotis.

- Kokia šiuo metu situacija nekilnojamojo turto rinkoje?

- Šiuo metu nekilnojamojo turto, ypač butų, rinkoje, kaip ir prognozavome, matome padidėjusį aktyvumą, t. y. sandorių skaičius gerokai išaugęs. Tačiau kainų tendencijos nepasikeitė - kaina kaip mažėjo, taip ir toliau mažėja. Tai vyksta dėl tam tikrų priežasčių, kurios paaiškina tokį kainų mažėjimą.

- Ar kainos mažėja visuose miestuose?

- Taip, tendencija bendra maždaug visuose miestuose. Galbūt Kaunas šiek tiek išsiskiria, kur kainų mažėjimo tendencija šiek tiek stipresnė.

- Vis daugiau jaunų žmonių pastaruoju metu būstą nuomojasi. Kokia nuomos rinka? Kokia pasiūla, paklausa?

- Stebėdami nuomos kainą, matome, kad šiais metais ji augo sparčiau negu pernai. Nuomos kainos augo keliais procentais, o butų kainos mažėjo. Galima daryti išvadą, kad galbūt padidėjo nuomos paklausa. Tačiau manytume, kad tokia tendencija neturėtų tęstis, nes šiuo metu daugelis rodiklių rodo - vis dėlto palankiau būtų pirkti butą, negu nuomotis, jeigu, žinoma, yra tokios galimybės.

- Bet niekas negali sau leisti pirkti būsto be paskolos. Kaip su paskolomis bankuose? Ar jas gauti šiuo metu sudėtinga?

- Netiesa, kad be paskolų šiuo metu niekas negali pirkti butų.

- Kaip tai atsitinka?

- Būstus perka įvairūs žmonės, turintys įvairių galimybių. Kai kurie perka pigesnius būstus - tą sumą lengviau sutaupyti. Kiti turi sukaupę daugiau kapitalo. Vilniuje šiais metais daugiau nei 40 proc.

„Swedbank“ Veikla Nekilnojamojo Turto Sektoriuje

"Swedbank" skelbia parduodantis 11 nenaudojamo nekilnojamojo turto objektų visoje Lietuvoje. Daugelio šių objektų būklė gana prasta, tačiau ir pardavimo kaina - sutartinė.

Pastaruoju metu netyla kalbos, kad "Swedbank" dėl Baltijos šalyse ir Ukrainoje intensyviai dalytų paskolų turi nemažai finansinių problemų. Per pirmą šių metų ketvirtį Lietuvoje banko grupė patyrė 164 mln. litų nuostolių.

"Swedbank" grupės nuostoliai visose Baltijos šalyse per pirmą šių metų ketvirtį išaugo iki 842 mln.

Parduodamas savo turtą bankas galėtų bent šiek tiek sušvelninti finansinius smūgius.

"Natūralu, kad bankas parduoda ar nuomoja banko veikloje nenaudojamą nekilnojamąjį turtą. Tiesa, parduodamų banko patalpų skaičius gali ir išaugti.

Smunkant regiono ekonomikai, banko grupė artimiausią ketvirtį toliau planuoja mažinti padalinių ir darbuotojų skaičių Baltijos šalyse.

Klaipėdoje su nekantrumu laukiama „Memelio miesto“ kvartale statomo didelio verslo centro „Hanza“ statybų pabaigos. Šis beveik 11.000 kv. m antžeminio ploto verslo centras turėtų būti pastatytas arba šių metų pabaigoje, arba kitų metų pradžioje, o jame apie 2.000 kv. m plotą nuomosis „Swedbank“.

Automobilių Lizingas ir Veiklos Nuoma per „Swedbank“

Automobilių lizingo ir veiklos nuomos, bei veiklos nuomos su paslaugomis paslaugas teikia „Swedbank“, AB.

Nuo 1 % nuo automobilio vertės. Minimalus mokestis - 200 Eur.

Už vieną sutartį - nuo 90 Eur. Už kiekvieną papildomą sutartį - nuo 30 Eur.

Veiklos nuomos atveju pridedamas PVM.

Finansinis lizingas ar veiklos nuoma? Kartu su nuomojamu automobiliu gausite ir pasirinktas jo priežiūros paslaugas. Pvz.: kasko draudimas, techninė priežiūra, remontas, padangų keitimas ir saugojimas, pagalba visą parą.

Pradinis įnašas - nuo 10%.

Lizinguojamą automobilį reikia drausti Kasko draudimu. Priimtinų draudimo bendrovių sąrašą galite rasti čia.

Palūkanų norma - nuo 1,49 % + 6 mėn.

Palūkanų norma - nuo 1,89 % + 6 mėn.

CO2 emisija matuojama WLTP (angl. WLTP metodika.

Mažoms įmonėms Lietuvoje, Latvijoje ir Estijoje lizingą galime pasiūlyti su EIF garantija.

Metinė apyvarta - iki 50 mln. eurų arba balanso turtas neviršija 43 mln.

Metinė apyvarta - iki 2 mln. Eurų arba balanso turtas neviršija 2 mln.

Finansavimas teikiamas pasinaudojant Europos Sąjungos parama iš fondo „InvestEU“. Fondo „InvestEU“ tikslas - remti Europos Sąjungos politikos tikslus.

Netinkamas finansinių įsipareigojimų vykdymas didina Jūsų finansavimosi kaštus ir gali daryti neigiamą įtaką Jūsų kredito istorijai.

Palūkanų norma 1,69 % + 6 mėn.

Lizingo terminas nuo 12 mėn. Pasiūlymas galioja iki 2026-03-31.

Palūkanų norma 0,0 % + 6 mėn.

Lizingo terminas nuo 12 mėn. Pasiūlymas galioja iki 2026-03-31.

Palūkanų norma nuo 1,20 % + 6 mėn.

Palūkanų norma 1,50 % + 6 mėn.

Lizingo terminas nuo 12 mėn. Pasiūlymas galioja iki 2026-03-31.

Palūkanų norma 1,5 % + 6 mėn. EURIBOR (ne mažiau kaip 0 %).

Palūkanų norma 1,99 % + 6 mėn. EURIBOR (ne mažiau kaip 0 %), kai automobilis senesnis nei 5 m. ir jo vertė mažesnė nei 20 000 EUR.

Lizingo terminas nuo 12 mėn.

Pavyzdžiui, pagal galiojančią sutartį atliekamas teisių ir pareigų perleidimas naujam Klientui.

Taip pat, kai automobilis perkamas iš pardavėjo, neįtraukto į „Swedbank“ priimtinų pardavėjų sąrašą, ir kt.

Jeigu deklaraciją teiksite "EKETRIS" sistemoje, ją patvirtinsime per teisės aktų nustatytus terminus.

Specialus kodas galioja programoms MINI, MIDI, MAXI arba VIP.

1. Nuolaida vienkartinė.

Trijų mėnesių abonementas galioja 90 dienų.