Įmonių automobilių naudojimas ne tik darbo reikalams, bet ir asmeniniams poreikiams yra svarbus ir kartu jautrus klausimas, kurį reikia tinkamai apsvarstyti įmonės vadovui. Šiame straipsnyje aptarsime, kodėl yra esminė svarba atvirai kalbėti apie automobilių naudojimą asmeniniams tikslams, koks apmokestinimas taikomas ir kodėl svarbu to neslėpti. Valstybinė mokesčių inspekcija (VMI) ypač atidžiai stebi, kaip įmonių automobiliai naudojami asmeniniais tikslais.

Darbo tikslams naudojamam automobiliui nėra papildomo apmokestinimo, tačiau svarbu įvertinti, ar automobilis reikalingas įmonės veiklai vykdyti.

Darbuotojo nauda, gauta naudojantis darbdavio automobiliu asmeniniais tikslais, yra apmokestinama taip pat, kaip ir su darbo santykiais susijusios pajamos. Įmonės privalo apskaičiuoti ir deklaruoti šią naudą, o darbuotojai turi mokėti atitinkamus mokesčius paskaičiuotus pagal automobilio nuomos rinkos vertę arba automobilio rinkos kainą.

Kaip Apskaičiuojama Nauda Už Automobilio Naudojimą Asmeniniais Tikslais?

Kai įmonė savo sprendimu suteikia darbuotojams naudotis įsigytu automobiliu asmeniniais tikslais, įskaitant keliones iš darbo į namus ir iš namų į darbą, darbuotojas ir darbdavys gali pasirinkti vieną iš dviejų būdų, kaip apskaičiuoti šią naudą:

1. Taikant Procentą Nuo Automobilio Tikrosios Rinkos Kainos:

- Jei degalai nėra įskaičiuoti: taikomas 0,70% nuo automobilio tikrosios rinkos kainos.

- Jei degalai yra įskaičiuoti: taikomas 0,75% nuo automobilio tikrosios rinkos kainos.

2. Pagal Automobilio Nuomos Tikrąją Rinkos Kainą:

Nauda apskaičiuojama pagal laikotarpį, kurį darbuotojas galėjo naudotis automobiliu asmeniniais tikslais, remiantis tikrąja automobilio nuomos rinkos kaina.

Pirmasis variantas gali būti taikomas tik tuo atveju, jeigu įmonei priklausantis automobilis naudojamas įmonės veikloje, pvz: darbuotojas juo važinėja atlikdamas darbo funkcijas ir papildomai šis automobilis naudojamas asmeniniais tikslais. Svarbu paminėti, kad darbdaviui pasirinkus taikyti procentą nuo automobilio tikrosios rinkos vertės, tai iki tų metų mokestinio laikotarpio pabaigos jo keisti galimybės nėra. Pasirinkus pajamas natūra skaičiuoti pagal automobilio nuomos tikrąją rinkos kainą, sprendimą pakeisti galima, tik reikalinga atlikti darbuotojo gautų pajamų perskaičiavimą nuo metų pradžios iki kito būdo pasirinkimo.

Rinkos kaina - tai suma, kurią sandorio metu nustato pardavėjas ir pirkėjas, siekdami pasiekti maksimalų abipusę naudą. Rinkos kainą galima nustatyti remiantis viešai skelbiamomis automobilių pardavimo kainomis arba rasti draudimo polise. Kitas būdas sužinoti informaciją apie transporto priemonių kainas Lietuvoje yra naudotis VšĮ „Emprekis“ platforma.

Įmonės vadovas gali pasirinkti patogiausią apskaičiavimo metodą ir pritaikyti jį savo įmonėje.

Įmonės transporto priemonių naudojimas asmeniniams tikslams: ką reikia žinoti

Pavyzdys

Darbdavys suteikia galimybę darbuotojui asmeniniams tikslams naudoti automobilį, kurio rinkos kaina yra 25 000 Eur. su PVM. Įmonė kompensuoja ir degalus, tad taikoma 0,75 proc. nuo rinkos kainos. Darbuotojo pajamos natūra 187,5 Eur. (25 000 * 0,75 proc.).

Kiti darbuotojo mokami mokesčiai:

- GPM - 37,50 Eur. (187,5 * 20 proc.).

- SoDra - 36,57 Eur. (187,5 * 19,5 proc.). Šis procentas taikomas tada, jei darbuotojas papildomai nekaupia pensijos sodroje, kaupimo atveju papildomai taikoma 3 proc.

Mokesčius galima išskaityti iš darbuotojo darbo užmokesčio arba įmonė gali padengti juos iš savo lėšų. Jei įmonė sumoka paskaičiuotus mokesčius iš savo lėšų, ši suma nėra leidžiama atskaityti pelno mokesčio tikslais. Pritaikytų mokesčių dydžiai gali svyruoti dėl taikomo / netaikomo darbuotojo NPD.

Kiti darbdavio mokami mokesčiai:

- SoDra - 3,32 Eur. (187,5 * 1.77 proc.).

- PVM - 2.63 Eur. (25000 * 0.05 proc * 21 proc.). Įmonė turi išrašyti PVM sąskaitą faktūrą.

Kitus apskaičiavimo būdus ir informaciją kaip teisingai sumokėti ir apskaityti mokesčius galite aptarti su sau priskirta buhaltere. Jūsų buhalterė pasirūpins, kad priskaičiuotas PVM būtų teisingai deklaruotas ir padarys atitinkamus buhalterinius įrašus.

Įmonės Taisyklės Dėl Tarnybinių Automobilių Naudojimo

Naudojant tarnybinius automobilius įmonės veikloje labai svarbu turėti oficialiai patvirtintas taisykles. Šiose taisyklėse turėtų būti aprašytos automobilių naudojimo sąlygos ir tvarka, transporto priemonių saugojimas, ridos ir degalų apskaita, techninė priežiūra ir remontas bei darbuotojų atsakomybė. Leidimas naudoti įmonės automobilį asmeniniais tikslais gali būti patvirtinti keliais dokumentais, pvz: “Įsakymu dėl automobilio perdavimo naudoti atliekant darbo funkcijas” arba pasirašomas atskiras susitarimas “Dėl automobilio naudojimo asmeniniais tikslais”.

Atskirai norėtume paminėti, kad MB narių ir IĮ savininkų pajamos natūra gali būti apmokestintos dvejopai: kaip su darbo santykiais susijusios pajamos GPM ir „Sodros“ įmokomis arba kaip dividendai (pelno iš įmonės paėmimas). Taip priklauso nuo MB naro ir IĮ savininko pasirinkimo.

Pirmu pasirinkimu visos automobilio eksploatavimo ir kitos išlaidos yra leidžiami atskaitymai. Jeigu pajamos natūra pasirenkama laikyti dividendais, tuomet dalis susijusių išlaidų leidžiamais atskaitymais nebūtų galima.

Įmonės vadovai turėtų apibrėžti kokia suma bus skiriama į neleidžiamus atskaitymus, nes įstatymas to neapibrėžia, pvz: vadovas numato, kad naudosis automobiliu asmeniniams poreikiams apie 30 proc., laiko, tad galima žymėti, kad neleidžiami atskaitymai bus 30 proc., o visa kita leidžiami atskaitymai.

VMI Teisės departamento direktorė Rasa Virvilienė neseniai aiškino, kad nėra nieko bloga, jei įmonės automobilis naudojamas asmeniniais tikslams, tačiau tikino, kad tokiais atvejais galioja papildomos mokestinės taisyklės, kas reiškia, kad įmonės turto naudojimas turi būti teisingai apskaitytas ir sumokėti atitinkami mokesčiai.

Ji aiškino, kad tokiais atvejais, kai įmonės sprendimu jos įsigytas automobilis suteiktas naudotis ir darbuotojams asmeniniais tikslais, taip pat ir važiavimą iš darbo į namus ir iš namų į darbą, darbuotojo ir darbdavio susitarimu tai gali būti apskaičiuojama dviem būdais: gali būti įvertinta taikant 0,70 (be degalų-red.) ar 0,75 proc. (su degalais-red.) nuo automobilio tikrosios rinkos kainos arba pagal automobilio nuomos tikrąją rinkos kainą laikotarpiu, kurį gyventojas šiuo automobiliu galėjo naudotis asmeniniais tikslais.

VMI Kontrolės departamento direktorė Kristina Jakštienė tikino, dažniausiai įmonės renkasi pirmąjį variantą ir fiksuoja procentus ties 0,75 proc. „Pavyzdžiui, įmonė suteikia darbuotojui asmeniniais tikslais naudoti automobilį, kuris naudojamas įmonės veikloje ir kurio tikroji rinkos kaina sausio 1 d. yra 50 tūkst. eurų. Įmonė taip pat priima sprendimą apmokėti ir asmeniniais tikslais sunaudotus degalus, todėl darbuotojo gautą naudą vertins 0,75 proc. nuo automobilio vertės. Tokiu atveju darbuotojas per mėnesį gauna 375 eurų pajamų natūra, nuo kurių turi būti apskaičiuota ir sumokėta: 75 eurų GPM, 79,76 eurų „Sodros“ ir 5,25 eurų PVM mokesčių“, - tikino ji.

Jos teigimu, pajamų natūra suma nuo 15 tūkst. Eur šiuo atveju sudaro 112,5 Eur mėnesiui. Turint šią sumą reikia apsiskaičiuoti kitus mokesčius. Štai darbuotojo GPM (20 proc.) nuo 112,5 Eur sudaro 22,5 Eur. Darbuotojo VSD ir PSD (19,5 proc.) nuo 112,5 Eur - 21,94 Eur. Darbuotojo VSD (1,77 proc.) nuo 112,5 Eur siekia 1,99 Eur, o PVM atstatymas dėl kuro pirkimo - 1,58 Eur. Visus šiuos mokesčius sudėjus gaunama galutinė pajamų natūra mokesčio suma. Šiuo atveju ji siekia 48,01 Eur per mėnesį.

VMI Kontrolės departamento direktorė K. Jakštienė plačiau papasakojo ir apie antrą gaunamų pajamų natūra mokesčių skaičiavimo būdą. „Kitas darbuotojo gautos naudos įvertinimo būdas - pajamų natūra įvertinimas mėnesio paskutinę dieną. Tuomet atsižvelgiama į automobilio nuomos tikrąją rinkos kainą laikotarpiu, kuriuo darbuotojas galėjo šiuo automobiliu naudotis asmeniniais tikslais. Taikant šį būdą, darbuotojo gauta nauda turi būti vertinama kas mėnesį, atsižvelgiant į nuomos kainos svyravimus rinkoje“, - sakė ji.

Apskaičiuojant pajamas natūra šiuo būdu, turi būti įvertinama turto naudojimo asmeniniams tikslams apimtis, kitaip tariant, kiek faktiškai gyventojas naudoja automobilį asmeniniais tikslams. „Pavyzdžiui, įmonė padalinio vadovui leidžia naudoti jos automobilį ne tik darbo, bet ir asmeninėms reikmėms. Pagal susitarimą darbuotojas šį automobilį darbo reikmėms gali naudoti 70 proc., o asmeninėms reikmėms 30 proc. viso naudojimo laiko (asmeniniams poreikiams tenkinti sunaudotus degalus darbuotojas apmoka pats). Gautą naudą pasirenkama vertinti pagal tikrąją automobilio nuomos rinkos kainą, kuri yra 520 Eur per mėnesį. Darbuotojo gauta nauda natūra - 156 Eur (520 x 30 proc.) per mėnesį“, - pavyzdį pateikė ji.

Redakcija primena, kad įstatymu numatyta, kad pajamų mokesčio mokėti nereikia tik už darbuotojo gautą naudą, kai darbdavys apmoka už geležinkelio ar kelių viešojo transporto bilietus, skirtus gyventojui vykti į darbo vietą ir parvykti iš jos.

Taip pat teigta, kad jeigu automobilis laikomas prie namų, mokesčių administratorius turi pagrindą preziumuoti, kad jis naudojamas ir asmeniniais tikslais, jeigu nebus nustatyta kitais.

Nuo 2025-01-01 įsigaliosiančio PMĮ nuostatos taikomos automobilių nusidėvėjimui ir nuomai. Nuoma turi būti apmokestinama 21 proc. Bet kokio automobilio nuomos paslaugos yra apmokestinamos 21 proc. PVM. Lengvojo automobilio nuoma kitai LT įmonei apmokestinama 21 proc. PVM. Automobilio nuoma - įprastos komercinės veiklos pajamos, nuo kurių skaičiuojamas PVM ir pelno mokestis.

Įmonė gali nuomoti automobilį darbuotojui, net jeigu tokios veiklos nėra nurodžiusi savo įstatuose. Įmonė sugalvojo imti iš darbuotojų nuompinigius už naudojimąsi įmonės automobiliais.

Gyventojo automobilio nuomos pajamoms taikomas 15 proc. GPM tarifas. Pagal nuomos sutartį mokamas nuomos mokestis ir skaičiuojamas 15 proc. GPM. Nuo jos skaičiuojamas GPMĮ nustatytas 15 proc. Gyventojas gali nuomoti automobilį ir neįregistravęs individualiosios veiklos. Ar gyventojas gali šį automobilį nuomoti įmonei?

Nėra įstatymo ar kito teisės akto, kuris draustų pilti degalus į automobilį savaitgaliais. Nėra skirtumo, kokiu automobiliu važinėjant yra patirtos degalų sąnaudos. Automobiliui, kurį įmonė naudoja pagal panaudos sutartį, degalus turėtų pirkti pati įmonė. 2021 metų GPM312 deklaracijoje specialiai žymėti pajamų natūra dėl automobilio naudojimo nereikės.

Įmonė turėtų nuspręsti, kokią sutartį sudaro - nuomos ar panaudos. Panaudos sutartį su įmone gali sudaryti turto savininkas ar jo įgaliotas asmuo. Kai panaudos sutartyje nustatyti mokėjimai, ją reikėtų laikyti nuomos sutartimi. Civilinis kodeksas sako, kad įmonė neturi teisės leisti savo akcininkui nemokamai naudotis automobiliu. Nedraudžiama su vaikus auginančiais tėvais sudarinėti civilines sutartis ir nuomotis iš jų turtą. Su darbuotoju sudarytos civilinės sutarties sąlygos turėtų būti tokios pačios, kaip ir rinkoje.

Kaip nustatyti žalos dydį ir kokiais atvejais turi būti mokamas žalos atlyginimas, šalys susitaria sutartyje.

Nuspėti iš anksto, kokie bus mokesčiai, kai įmonė nuomosis automobilį iš akcininko ir vadovo, sudėtinga.

Pelno Mokesčio Įstatymo Pakeitimai Nuo 2025 Metų

Pelno mokesčio įstatymo pakeitimai nuo 2025 metų apriboja lengvojo automobilio įsigijimo sąnaudų pripažinimą leidžiamais atskaitymais. Numatyta, kad leidžiamiems atskaitymams galima priskirti suma, mažinanti pelno mokestį, priklausys nuo automobilio CO2 kiekio. Ši nuostata galioja lengviesiems automobiliams (nepriklausomai nuo kuro rūšies, taip pat ir elektromobiliams), kurie įsigyti 2025 metais. Naujasis apribojimas taip pat taikomas ir automobilių nuomai.

Tiek nuomojant, tiek perkant automobilį yra taikomos tos pačios ribos. Numatytas didžiausias galimas priskirti leidžiamiems atskaitymams automobilio įsigijimo išlaidų dydis priklauso nuo CO2 kiekio:

- 0 g/km - 75 000 Eur;

- iki 130 g/km - 50 000 Eur;

- 130-200 g/km - 25 000 Eur;

- virš 200 g/km - 10 000 Eur.

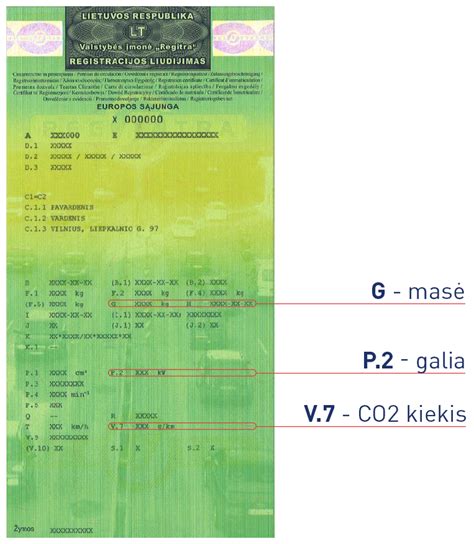

Pavyzdys, kur ieškoti CO2 duomenų automobilio dokumentuose

Kaip matome, kuo didesnis automobilio CO2 kiekis, tuo mažesnė suma gali būti priskiriama leidžiamiems atskaitymams ir mažinti pelną. Tai skatina įmones rinktis mažiau taršius automobilius, nes į leidžiamus atskaitymus galima įtraukti didesnę įsigijimo sumos dalį.

Šis ribojimas sąnaudų atskaitymui galioja ir automobilio nuomos sąnaudoms, tačiau priskirtina leidžiamiems atskaitymams sumai skaičiuojama proporcingai kas mėnesį, atsižvelgiant į nusidėvėjimo laikotarpį. Tai reiškia, kad didžiausią leistiną atskaitymų sumą reikia padalinti iš taikomo nusidėvėjimo laikotarpio ir 12 mėnesių. Atkreiptinas dėmesys, kad suma, kuria mažinamas pelno mokestis taip pat priklausys ir nuo jo tarifo.

Trumpalaikei autonuomai, kuri trunka iki 30 dienų per mokestinį laikotarpį, šis apribojimas nėra taikomas. Taip pat numatyta išimtis nuomojant automobilį per elektroninę sąsają, o tai reiškia, pavyzdžiui, trumpalaikės automobilių nuomos programėles ar kitas platformas.

Kaip Sužinoti Automobilio CO2?

Automobilio išmetamas CO2 kiekis yra nustatomas jo pirminės registracijos metu. Jį pasitikrinti galima registracijos dokumentuose ar gamintojo pateikiamoje techninėje specifikacijoje (prieš įsigyjant automobilį).

Paskutiniu metu griežtėja VMI požiūris į kuro nurašymą ir automobilių naudojimą įmonėse. Mūsų įmonių nebuvo šiuo klausimu tikrinę, šią informaciją turime iš kolegų mokesčių konsultantų, į kuriuos kreipiasi kai jau tikrina. Baudų neskyrė, tačiau kurą bei auto nuomą apmokestino papildomais 42% DU ir 21% PVM mokesčiais už praėjusius 5 metus. Tai gan ženklios sumos. Su patyrusių mokesčių konsultantų pagalba keliems pavyko tik sumažinti šią sumą, tačiau niekam nepavyko jos išvengti.

VMI žiūrėjo ar automobiliai ir kuras yra tik darbo priemonė ar kaip priedas prie atlyginimo bei pradėjo taikyti įvairias naujas metodikas ir daugiau gilintis į faktus, o ne popierius.

Rekomendacijos Įmonėms Dėl Automobilių Naudojimo

- Kai automobilis yra būtinas įmonės ekonominei veiklai vykdyti ir juo ekonomiškai labiau apsimoka naudotis nei važinėti taksi ar dalinimosi paslaugos automobiliu (pvz. CityBee).

- Kai automobilis ir jo kuras naudojamas tik įmonės veikloje arba jei naudojamas įmonės veikloje bei šiek tiek asmeniniams poreikiams ir mokamos pajamos natūra (darbo užmokesčio mokesčiai 42% nuo 0,75% auto vertės kiekvieną mėnesį).

- Jei mokėsite 0,75%, tačiau automobilis įmonėje realiai reikalingas tik kartais, ar netenkinsite kitų sąlygų, tai visiškai nesumažins rizikos ar mokesčių už pajamas natūra.

- Kai yra detalūs kelionės lapai (kas važiavo, kokiu tiksliu adresu, pas kokį klientą, kokiu tikslu, kiek km.) ar kiti važinėjimą įmonės tikslais pagrindžiantys dokumentai, pvz. komandiruotės, sutartys, sąskaitos, važtaraščiai ir pan. Fiktyvūs kelionės lapai, pvz.

- Jei mokama nuoma už naudojimąsi darbuotojo auto, tai ji yra apmokama ne už mėnesį, o tik epizodiškai už konkrečiai nuvažiuotus kilometrus ir kaina yra rinkos kaina, į ją įskaičiavus kurą ir kt. (kaip pvz.

- Įmonėje yra patvirtintos automobilio naudojimo, degalų įsigyjimo ir pan.

- Jei automobilis nuomojamas iš darbuotojo mėnesiniu atlygiu. Tai VMI matosi netgi mėnesinėse deklaracijose.

- Jei automobilis iš įmonės gaunamas panauda ir realiai verslo tikslais naudojamas tik epizodiškai.

- Kai automobilis įmonės veikloje reikalingas tik epizodiškai.

Rekomenduojama įmonei išnuomoti savo automobilį epizodiškai, į kainą įskaičiavus kurą, 15% GPM, parkavimą, draudimą ir visas kitas išlaidas, arba naudotis taksi ar dalinimosi automobiliais paslaugomis (pvz., CityBee). Nuomos kaina turėtų būti rinkos kaina, t.y.

Jei didžioji dalis automobilio laiko ir jo kuro naudojama įmonės tikslais, o tik maža dalis - asmeniniams poreikiams (pvz. važiuoti iš/į darbą), rekomenduojama mokėti 0,75 %/mėn. nuo automobilio vertės ir turėti dokumentus, pagrindžiančius jo naudojimą versle.

Rekomenduojama, kad automobilis priklausytų įmonei.

Jei automobilis naudojamas išskirtinai tik įmonės veikloje ir turi dokumentus, pagrindžiančius jo naudojimą tik versle, pvz. jis turi parkavimo vietą prie įmonės ir juo net nevažiuojama į/iš namų, raktelius po dar darbuotojai palieka įmonėje ir pan., tuomet papildomų mokesčių neprisideda ir galima nurašyti visą kurą.

Rekomenduojama, kad automobilis priklausytų įmonei.

Mažiausia rizika tiems, kas naudoja automobilius tik darbo funkcijoms atlikti ir tai gali lengvai pagrįsti, pvz. kurjeriai, santechnikas važiuojantis pas klientus ir pan. Taip pat, mažesnė rizika mažoms įmonėms su nereikšmingomis sumomis auto parke.

Informuojame apie mokesčių ir įstatymų pasikeitimus nuo 2025 m.

tags: #automobilio #nuoma #is #darbuotojo #gpm