Šiame straipsnyje aptarsime, kas yra įmonės turtas ir nuosavybė, kokios jų formos egzistuoja, kaip jos apskaitomos ir kokią reikšmę turi įmonės kapitalo struktūrai. Taip pat paliesime kitas nuosavybės rūšis.

Įmonės Turtas ir Jo Apskaita

Apskaitoje apskaičiuojamas įmonės turtas ir nuosavybė bei nurodoma, kam konkrečiai visa tai priklauso, nes bet koks turtas privalo turėti savininką. Turtas parodo, kuo įmonė disponuoja. Apskaitoje negali egzistuoti turtas be nuosavybės arba nuosavybė be turto. Visas įmonei priklausantis turtas yra investuotas pačių įmonės savininkų, pasiskolintas arba uždirbtas naudojantis disponuojamu įmonės turtu.

Įmonės balansas - tai įmonės finansinės padėties nuotrauka tam tikrai datai. Žvelgdami vien į įmonės balansą galime apibūdinti jos mokumą bei likvidumą, kapitalo struktūrą, finansinio sverto lygį, apyvartinio kapitalo rodiklius.

Konkretaus balanso detalumas bei jo eilučių pavadinimas gali skirtis, tačiau dažniausiai balansą sudaro šie elementai:

- Trumpalaikis finansinis turtas - tai likvidžiausias įmonės turtas: grynieji pinigai ir jų ekvivalentai, turimi indėliai, investicijos į pinigų rinkos vertybinius popierius.

- Trumpalaikis nefinansinis turtas - tai įvairios įmonės medžiagų atsargos, pradėta bet nebaigta produkcija, kaip ir pardavimui laikomos prekės.

- Ilgalaikis materialusis turtas - tai pagrindinė turto grupė daugumoje įmonių.

Pagrindinė apskaitos lygybė

Priklausomybė tarp turto ir nuosavybės yra išreiškiama pagrindine apskaitos lygybe:

Turtas = Nuosavybė

Be į įmonę investuoto turto, įmonė laikinai gali disponuoti pasiskolintu turtu, kuris turės būti grąžintas savininkams. Skolintas turtas kitu terminu vadinamas - skolintojų nuosavybe. Dažnai skolintojų nuosavybė suprantama kaip skolintas materialusis turtas arba kitaip - pinigai (pavyzdžiui, skola bankui). Skolos gali būti grąžinamos ne tik pinigais. Grąžinama skola gali būti įsipareigojant teikti paslaugas tam tikrą laiką arba įsispareigojant išnuomoti tam tikras patalpas, suteikti kitokios pridėtinės vertės įsipareigojant teikti tam tikras paslaugas.

Nuosavybės Skirstymas Apskaitoje

Taigi, nuosavybė apskaitoje skirstoma į skolintojų bei savininkų nuosavybes. Galime papildyti aukščiau minėtą apskaitos lygybę:

Turtas = Skolintojo Nuosavybė (Skolintas Turtas) + Savininko Nuosavybė (Investuotas, Uždirbtas Įmonės Turtas)

Lygybė tarp įmonės disponuojamo turto ir savininkų bei skolintojų nuosavybės - apskaitinė lygybė. Iš viso įmonės turto atimdami pasiskolintą turtą gauname įmonės savininkų nuosavybę - tai, kas jų buvo investuota į įmonę bei uždirbta. Apskaitoje savininkų nuosavybė apibūdinama kaip turtas, liekantis įmonei grąžinus skolas.

Apskaitoje privaloma fiksuoti visus aspektus, kurie keičia įmonės turto ar nuosavybės apimtį bei struktūrą. Kiekvienas ūkinis faktas, kuris susijęs su turto ar nuosavybės pasikeitimu, privalo būti registruojamas valstybės nustatyta tvarka. O turto ar nuosavybės pasikeitimai privalo atsispindėti metinėje finansinėje ataskaitoje. Nuosavybės pakitimų sumos sąskaitose fiksuojamos atvirkščiai, nei nustatyta turto sąskaitoms. Nuosavybės sąskaitų likutis - kreditinis.

Taigi, nuosavybė apskaitoje pirmiausia pagrindžia, iš kur įmonėje atsirado investuotas turtas ir kam jis priklauso.

Kapitalo Struktūra ir Jos Svarba

Įmonės kapitalo struktūra yra skolos ir nuosavybės derinys, kurį įmonė naudoja savo veiklai finansuoti bei augimui užtikrinti. Kitaip tariant, tai būdas, kuriuo įmonė finansuoja savo turtą, derindama skolą ir nuosavybę. Įmonės kapitalo struktūra yra svarbus veiksnys, lemiantis jos finansinę būklę ir našumą.

Verslo įmonėse priimamus finansavimo sprendimus nemaža dalimi lemia tai, kokio požiūrio laikosi jos savininkai, kokią įmonės ateities viziją jie mato, o tai, savo ruožtu, priklauso nuo to, kokie savininkai valdo įmonę.

Svarbu atsižvelgti į skolos ir nuosavybės kainą. Skolos kaina yra palūkanų norma, kurią įmonė turi sumokėti už savo skolą, o nuosavybės kaina yra grąža, kurią akcininkai tikisi gauti iš savo investicijų. Skolos ir nuosavybės sąnaudos turėtų būti subalansuotos, siekiant užtikrinti, kad įmonė galėtų efektyviai finansuoti savo veiklą ir augimą.

Įmonės kapitalo struktūra taip pat turėtų būti valdoma taip, kad ji atitiktų įmonės rizikos profilį. Įmonės rizikos profilis nustatomas pagal skolos ir nuosavybės santykį jos kapitalo struktūroje. Manoma, kad įmonė, turinti aukštą skolos ir nuosavybės santykį, yra labiau rizikinga nei įmonė, kurios skolos ir nuosavybės santykis yra žemas.

Debifo – apyvartinio kapitalo sprendimas Jūsų verslui

Nuosavybės Samprata ir Rūšys

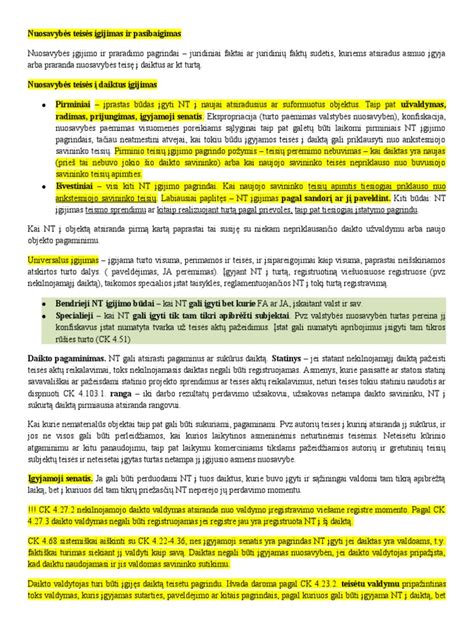

Nuosavybė bendrąja teisine prasme - tai gėrybių (daiktų) visuma, priklausanti savininkui ir sudaranti asmens turtą. Nuosavybės teisė atsiranda teisės normų pagrindu kaip konkrečių asmenų teisė į tam tikrą turtą. Svarbiausias nuosavybės teisės bruožas yra tas, kad savininko teisė į turtą nepriklauso nuo kitų asmenų. Šias jo teises tiesiogiai nustato tik teisės normos.

Lietuvoje nuosavybės teisės turinio pagrindas yra tradicinė savininko teisės triada: valdymas, naudojimas ir disponavimas. Disponavimas - tai turto likimo nustatymas, teisė savininko nuožiūra nustatyti teisinę turto padėtį, jo būklę, įskaitant turto perdavimo ir panašią teisę. Turto perdavimas - savininko išimtinė teisė savo turto objektus perduoti, įkeisti, leisti naudotis kitam, nekeičiant jų juridinės padėties.

Privati Nuosavybė

Privati nuosavybė - tai nuosavybės forma, kai juridinis arba fizinis asmuo pats įgyvendina savo nuosavybės teisę į turtą. Privačios nuosavybės objektai gali būti bet koks turtas šalyje ar užsienyje, neribojant jo kiekio, jei įstatymais nedraudžiama tokį turtą turėti privačios nuosavybės teise. LR Konstitucijos 46 straipsnio 1-ojoje dalyje įtvirtinta, kad Lietuvos ūkis grindžiamas privačios nuosavybės teise.

Privačios nuosavybės teisės subjektai yra fiziniai asmenys, jais taip pat gali būti ir juridiniai asmenys. Privačios nuosavybės teisė pagal įgyvendinimo įvairovę gali pasireikšti įvairiomis formomis. Paprasčiausiai privati nuosavybė gali būti, kai fizinis asmuo pats įgyvendina savo nuosavybės teisę į turtą.

Fizinis asmuo, įgyvendindamas nuosavybės teisę į savo turtą, gali sujungti jį su kitų asmenų turtu bendrai veiklai, neįsteigiant juridinio asmens. Taip pat įvairiais įstatymų numatytais būdais gali atsirasti ne vieno, o kelių asmenų nuosavybė, t.y. bendroji nuosavybė.

Bendroji Nuosavybė

Bendrąja nuosavybe yra laikomas turtas, kuris priklauso kartu dviem ar keliems savininkams. Skiriamos tokios bendrosios nuosavybės teisės rūšys:

- Bendroji dalinė nuosavybė

- Bendroji jungtinė nuosavybė

Bendroji dalinė nuosavybė valdoma, ja naudojamasi ir disponuojama visų jos dalyvių sutikimu. Kiekvienas iš bendrosios dalinės nuosavybės teisės dalyvių, proporcingai savo daliai, turi teisę į bendro turto duodamas pajamas, taip pat privalo dalyvauti išlaidose, daromose jam išlaikyti ir išsaugoti, mokesčiams, rinkliavoms ir kitiems mokėjimams sumokėti.

Bendrojoje jungtinėje nuosavybėje turto dalys nėra nustatytos. Pavyzdžiui, santuokos sudarymas sudaro prielaidas bendrosios jungtinės nuosavybės teisei atsirasti. Nuo santuokos įregistravimo momento bendrai įgytą turtą sutuoktiniai valdo, naudoja bei juo disponuoja bendrosios jungtinės nuosavybės teisėmis.

Valstybinė Nuosavybė Lietuvoje

Valstybinė nuosavybė - tai nuosavybės forma, kai žemė, gamtiniai ištekliai, pastatai, įmonės, jų akcijos ir kiti vertybiniai popieriai, informacija, kitas materialusis, nematerialusis ir finansinis turtas priklauso valstybei. Valstybei nuosavybės teise turi priklausyti ir turtas, būtinas gyvybiškai reikšmingoms šalies funkcijoms vykdyti: šalies aprūpinimas kuru, energija, vandeniu, kai kuriomis žaliavų rūšimis; aprūpinimas pašto, telefono, telegrafo, radijo ir kt.

Valstybinė nuosavybė į tam tikrą turtą gali atsirasti bendraisiais jo civilinės apyvartos pagrindais (pvz., jį perkant, pagaminant, gaunant kaip pajamas iš ekonominės veiklos) ar specialiais būdais, kuriais nuosavybės teisę gali įgyti tik valstybė (gaunant pajamų iš mokesčių, rinkliavų, kitų privalomųjų įmokų į biudžetą, vykdant turto rekviziciją, konfiskaciją, nacionalizaciją, paimant valstybės nuosavybėn lobius, bešeimininkį turtą).

Pagal Konstituciją (1992) valstybei išimtine nuosavybės teise priklauso žemės gelmės, valstybinės reikšmės vidaus vandenys, miškai, parkai, keliai, istoriniai, archeologiniai ir kultūriniai objektai.

LR Vietos savivaldos įstatymo 21 straipsnio 1-ojoje dalyje nustatyta, kad savivaldybės ekonominį pagrindą sudaro savivaldybės nuosavybė. Numatyti ir savivaldybių nuosavybės teisės atsiradimo pagrindai. Savivaldybei perduodami kai kurie valstybės objektai. Priimtas netgi LR įstatymas “Dėl dalies valstybės turto priskyrimo ir perdavimo savivaldybių nuosavybėn”, kuriame numatytas savivaldybių nuosavybėn perduotinas valstybės turtas bei jo perdavimo tvarka.

Valstybės ir savivaldybių nuosavybę apjungianti nuosavybės rūšis vadinama viešąja nuosavybe, kadangi aukščiausieji valstybės valdžios ir vietiniai valdžios organai atitinkamai valstybės ar savivaldybių turtą viešai valdo, naudoja bei juo disponuoja viešam (bendram) interesui, pasinaudodami rinkėjų tiesiogiai jiems suteikta teise.

Intelektualinė Nuosavybė

Pastaraisiais metais vis svarbesnė tampa intelektualinė nuosavybė, apimanti tam tikrą nuosavybės objektų grupę. Intelektualinės nuosavybės objektais laikomi: literatūros, meno bei mokslo kūriniai; artistų vaidybinė veikla, garso ir vaizdo įrašai, radijo bei televizijos laidos; išradimai visuose žmogaus veiklos srityse; pramoniniai pavyzdžiai (pramoninis dizainas) ir kitos su intelektualine nuosavybe susijusios teisės.

Intelektualinė nuosavybė dar skirstoma į autorinę teisę ir pramoninę nuosavybę. Moksliniai atradimai nepriskiriami nei vienai iš minėtų dalių.

Pramoninė nuosavybė- tai intelektualinės nuosavybės dalis. 1994 m. Lietuva prisijungė prie 1983 m.

Individuali Įmonė: Turto Ypatumai

Individuali įmonė (IĮ) yra neribotos civilinės atsakomybės juridinis asmuo, kurį steigia vienas fizinis asmuo. IĮ steigimą, valdymą, veiklą, pertvarkymą, likvidavimą, šių įmonių savininkų teises ir pareigas reglamentuoja Lietuvos Respublikos individualių įmonių įstatymas.

IĮ steigėju gali būti tik vienas veiksnus fizinis asmuo. Individualių įmonių įstatymas apribojo IĮ savininko teisę būti kitos IĮ savininku, nes IĮ yra neribotos civilinės atsakomybės asmuo ir jos savininkas atsako už įmonės prievoles visu savo turtu. IĮ steigėjas nuo įmonės įregistravimo laikomas jos savininku. IĮ nuostatuose galima numatyti, kad savininkas įmonės vadovu gali paskirti kitą asmenį.

IĮ Privalumai ir Trūkumai

IĮ turi šiuos privalumus: įmonė gali tvarkyti supaprastintą buhalterinę apskaitą, jai nebūtina sudaryti finansinės atskaitomybės, pakanka užpildyti mokesčių deklaraciją. Pagrindinis IĮ trūkumas yra tas, kad, ją turint, reikia įvertinti ūkinės komercinės veiklos riziką. IĮ yra neribotos civilinės atsakomybės juridinis asmuo.

IĮ turtas neatskirtas nuo įmonės savininko turto. Vadinasi, už IĮ prievoles įmonės savininkas atsako visu savo turtu.

Prieš registruojant šios teisinės formos įmonę būtina įvertinti visus privalumus ir trūkumus. IĮ pavadinime turi būti jos teisinę formą nusakantys žodžiai „individuali įmonė“ arba šių žodžių santrumpa „IĮ“.

Individualių įmonių įstatymas nustato, kad IĮ gali būti pertvarkoma į akcinę bendrovę, uždarąją akcinę bendrovę, taip pat į viešąją įstaigą. IĮ negali būti reorganizuojama, išskyrus atvejus, kai IĮ paveldi asmuo, kuris yra kitos IĮ savininkas bei kai reorganizuojama iki 2004 m. sausio 1 d. įsteigta IĮ, kurios savininkai yra abu sutuoktiniai.

IĮ, įsteigtos iki 2004 m. sausio 1 d., kurių pavadinime yra žodžiai „personalinė įmonė“, šių žodžių santrumpa „PĮ“, taip pat IĮ, kurių pavadinimuose nenurodyta teisinė forma, nuo 2004 m. sausio 1 d. laikomos individualiomis įmonėmis.

Individualios Įmonės Turtas ir Savininko Įnašai

Pagal IĮ įstatymo nuostatas individualios įmonės turtui priskiriamas nuosavybėn perduotas jos savininkui asmeninės nuosavybės teise priklausęs turtas. IĮ savininko įnašu laikomas piniginių lėšų, ilgalaikio materialiojo turto perdavimas IĮ nuosavybėn. Įnašas įforminamas surašant ir pasirašant pinigų ar kito turto perdavimo dokumentus, kurie įforminami teisės aktų nustatyta tvarka.

Kito turto perdavimo dokumentai būna laisvos formos, bet turi turėti šiuos privalomus rekvizitus: dokumento pavadinimą, datą, IĮ pavadinimą ir identifikacinį numerį (kodą), įmonės savininko vardą, pavardę ir asmens kodą, perduodamo turto pavadinimus, kiekius, matavimo vienetus, vertes ir bendrą sumą. Tuo atveju, kai IĮ perduodamas įnašas turi būti registruojamas registre, turto perdavimo dokumentuose turi būti nurodytas turto kodas ar unikalus numeris registre.

IĮ savininko įnašo perdavimo metu mokestinių prievolių, PMĮ atžvilgiu, neatsiranda. Taip pat mokestinių prievolių pagal GPMĮ jam neatsiranda, nes įnašo perdavimo į savo įmonę metu jo savininkas atlygio negauna.

Svarbu: Kai savininkas savo turtą naudoja ir įmonėje, tai tokiam turtui yra rašomas įsakymas, kuriame nurodoma, koks procentas to turto panaudojamas įmonei.

Turto Įvertinimas

Dažnai iškyla klausimas - kaip įnašą įvertinti? Savininko įnašas pinigais yra lygus perduotai pinigų sumai, o įnašas ilgalaikiu turtu yra to turto įsigijimo kaina. Jei nėra ilgalaikio turto pirkimo (įsigijimo) kainą patvirtinančių juridinę galią turinčių dokumentų, tai turto kaina gali būti nustatyta nepriklausomų turto vertintojų, turinčių teisę užsiimti tokia veikla.

Kaip įnašo, perduodamo turto registravimo, atvežimo, remonto, sumontavimo, instaliavimo, išbandymo ir kitos su to turto paruošimu veikti ir naudoti susijusios išlaidos priskiriamos individualios įmonės veiklos sąnaudoms tą mokestinį laikotarpį, kai jos susidarė.

IĮ savininkui nuosavybės teise priklausantis ilgalaikis materialusis turtas įmonės veikloje gali būti naudojamas ir tuo atveju, kai jis neperduodamas IĮ nuosavybėn kaip turtinis įnašas. Tuo atveju, kai turtas perduodamas kaip savininko įnašas į savo įmonę, jis tampa įmonės nuosavybe, todėl savininkas netenka teisės neatlygintinai naudotis šiuo turtu savo asmeniniams poreikiams tenkinti.

IĮ savininko ir jo šeimos narių turto (neperduodant IĮ nuosavybėn) naudojimas vieneto veikloje yra įforminamas tos įmonės savininko arba vadovo įsakymu, kuriame nurodoma: turto pavadinimas; turto apibūdinimas, techniniai-ekonominiai parametrai (plotas, tūris, pajėgumas ir pan.); turto savininkas (jei turto savininkas nėra IĮ savininkas, nurodoma, koks jo, kaip šeimos nario, ryšys su IĮ savininku); turto kaina, kuri apskaičiuojama iš juridinę galią turinčiuose turto pirkimo (įsigijimo) dokumentuose nurodytos kainos atėmus laikotarpio iki turto perdavimo naudoti įmonės veikloje turto nusidėvėjimo sumą.

Šeimos Verslas ir Sutuoktinių Turtas

Šeimos verslą galima apibūdinti kaip verslą, kai viena šeima kontroliuoja verslo sprendimus ir mažiausiai du jos nariai yra įsitraukę į bendrą verslą. Jei šeimos verslas yra valdomas sutuoktinių, jų santuokos nutraukimas turės milžiniškas pasekmes.

Skyrybų procese svarbiausia ekonominė partnerystė yra santuoka, o ne verslas, todėl teismas vadovausis įstatymo nustatytomis sutuoktinių turto dalijimo taisyklėmis, nebent sutuoktiniai bus sudarę vedybų sutartį, ir susitarę dėl kitokių taisyklių.

Šeimos verslo formos pasirinkimas (individuali įmonė, uždaroji akcinė bendrovė, mažoji bendrija ar kita) yra svarbu, bet nė viena iš jų neturi specialių taisyklių, kurios lengvai suderintų verslo ir šeimos vertybes.

Sutuoktinių Nuosavybės Formos

Mūsų visuomenėje yra nusistovėjęs mitas, kad po santuokos sudarymo visas sutuoktinių turimas turtas tampa bendru, t.y. teigiama, kad visas sutuoktinių iki santuokos sudarymo turėtas turtas, tiek ir po santuokos sudarymo sutuoktinių įgytas turtas, yra laikomas abiejų sutuoktinių nuosavybe.

Vienas iš svarbiausių kriterijų, pagal kurį yra atribojamas sutuoktinių asmeninis ir bendras turtas, yra laiko kriterijus. Pagal šį kriterijų yra vertinamas konkretaus turto objekto įsigijimo laikas ir santuokos sudarymo momentas. Atsižvelgiant į tai, kad didėja skaičius porų, gyvenančių kartu nesudarius santuokos, gali būti, kad iki santuokos sudarymo būsimi sutuoktiniai gyveno kartu, bendrai tvarkė ūkį, bendrai įgijo turto, pavyzdžiui, butą. Tokiu atveju laikoma, jog jie įgijo turtą bendrosios dalinės nuosavybės teise, o ne kurio nors iš sugyventinių asmeninėn nuosavybėn.

Svarbu: Tinkamas planavimas yra esminis dalykas. Kai kuriais atvejais, akcininkų sutartis gali padėti užtikrinti, kad verslas liktų šeimos rankose, pavyzdžiui, numatant galimybę atpirkti akcijas, jei jos atitektų buvusiam sutuoktiniui.

Sudarius vedybų sutartį joje galima numatyti, kad verslo turtas bus vieno sutuoktinio asmeninė nuosavybė, arba sutuoktinių jungtinė nuosavybė, kartu numatant, kaip verslo turtas ir su juo susiję finansiniai įsipareigojimai bus dalijami. Bet reikėtų nepamiršti, kad vedybų sutartis, kaip ir bet kuri kita sutartis, gali būti pripažinta negaliojančia dėl įvairių priežasčių.

Verslo Formų Pasirinkimas

Prieš pradedant plėtoti tam tikrą verslą, svarbu pasirinkti teisinę verslo formą, kuri geriausiai tiktų vykdomai veiklai. Nuo jos priklauso ne tik pavadinimas, bet ir įmonės vadovo atsakomybės ribos, pelno dydis, verslo tęstinumas ir kt.

Turite gerą verslo idėją ir jau aiškią savo veiklos viziją, atėjo laikas nuspręsti, kokią veiklos formą pasirinkti. Šis sprendimas priklauso nuo daugelio aplinkybių ir kriterijų, kiekvienu atveju kriterijai gali priklausyti nuo atskiros situacijos ar verslo idėjos.

Svarbūs kriterijai:

- Veiklos pobūdis

- Turimas įstatinis kapitalas

- Mokesčiai

- Atsakomybės laipsnis

- Steigėjų skaičius

- Veiklos vykdymo sudėtingumo laipsnis

Jeigu atsižvelgdami į anksčiau minėtus kriterijus visgi nutarsite steigti įmonę, pirmiausia nuspręskite, kokia įmonės teisinė forma yra tinkamiausia Jūsų pasirinktiems tikslams įgyvendinti. Vienos iš dažniausiai Lietuvos verslo praktikoje neribotos civilinės atsakomybės verslo formų yra anksčiau jau minėta individuali veikla ir juridinio asmens statusą turinti individuali įmonė (IĮ). Daugiausiai Lietuvoje verslą vykdančių ribotos civilinės atsakomybės bendrovių - UAB ir MB.

Čia pateikiama tik dalis informacijos apie verslo formos pasirinkimą verslo pradžiai. Detali ir tiksli informacija priklauso nuo verslo pobūdžio, jo specifikos ir kitų aplinkybių.

Bene dažniausiai steigiamų juridinių asmenų rūšys yra uždaroji akcinė bendrovė bei individuali įmonė, tačiau vykdyti veiklą galima ir nesteigiant juridinio asmens. Individualia veikla laikoma fizinio asmens savarankiška veikla, kuria asmuo verčiasi siekdamas gauti pajamų ar kitokios ekonominės naudos per tęstinį laikotarpį.

Individuali veikla vykdoma nesteigiant juridinio asmens ir skirstoma pagal pobūdį į skirtingas rūšis: kūrybinė, sporto, atlikėjo bei kita savarankiška bet kokio pobūdžio komercinė ar gamybinė veikla, kuriomis verčiantis nėra privaloma įsteigti juridinio asmens.

tags: #kam #priklauso #valstybiniu #imoniu #turtas