Paskolos gavimas - tai procesas, kurio metu fizinis asmuo ar šeima, pateikę paraišką paskolai gauti, įsipareigoja grąžinti skolą per tam tikrą laikotarpį su nustatyta palūkanų norma. Finansiniai tikslai dažnai skamba ambicingai: nusipirkti būstą, sukaupti rezervą, investuoti į vaikų išsilavinimą ar pagaliau išvažiuoti atostogų, bet jie būna atidedami dėl vienos priežasties - skolų. Vartojimo paskolos, kreditinės kortelės, lizingai ir net būsto paskola gali tapti kliūtimi kaupti turtui, jei su jomis nesusitvarkoma laiku ir strategiškai. Paskola antram būstui - tai ne tik finansinė investicija, bet ir svarbus žingsnis į geresnę gyvenimo kokybę. Šiandien vis daugiau žmonių siekia įsigyti antrą būstą.

Remiantis NORSTAT tyrimo duomenimis, ~61 % Lietuvos gyventojų, turėdami laisvų pinigų, investuotų į nekilnojamąjį turtą. Šiame straipsnyje nagrinėsime, kaip įsivertinti savo finansinę būklę, kokie paskolos antram būstui privalumai ir trūkumai, kaip pasirinkti geriausią kreditorių ir ko reikia, kad paskola taptų ne našta, o atsiperkančia investicija.

Paskola antram būstui - tai finansinis produktas, skirtas padėti įsigyti papildomą nekilnojamąjį turtą. Dažniausiai šios paskolos yra suteikiamos tiems, kurie jau turi vieną nuosavą būstą, bet nori įsigyti dar vieną - pavyzdžiui, vasarnamį, investicinį butą ar būstą nuomai. Svarbu suprasti, kad paskola antram būstui skiriasi nuo pirmojo būsto paskolos. Antrąjį būstą įsigyjantiems žmonėms taikomos griežtesnės sąlygos, didesnės pradinės įmokos ir aukštesnės palūkanų normos. Tai lemia didesnė rizika, kurią prisiima bankai ir finansinės institucijos, suteikdamos tokias paskolas.

Šiai dienai norint įsigyti pirmą būstą, reikia turėti 15% būsto paskolos. Nuo kitų metų Lietuvos bankas ketina keisti būsto paskolų sąlygas: daliai gyventojų reikėtų mažesnio pradinio įnašo, jis planuojama mažės iki 10%. Imantiems antrą ar paskesnę būsto paskolą, kai anksčiau paimtos būsto paskolos dar negrąžintos, siūloma visiems be išimčių taikyti ne mažesnį kaip 30% pradinio įnašo reikalavimą.

Žemiau aptarsime, kokie yra paskolos antram būstui privalumai ir trūkumai, kaip nustatyti savo finansinę būklę, kokios yra paskolos rūšys, kaip pasirinkti geriausią finansinę instituciją, kokių dokumentų reikės ir kokių klaidų reikėtų vengti. Taip pat pateiksime patarimų, kaip sumažinti paskolos palūkanų normas ir ką daryti, jei paskolos negaunate.

Finansinės Būklės Įvertinimas

Prieš imant paskolą antram būstui, būtina kruopščiai įvertinti savo finansinę būklę. Pirmiausia, apskaičiuokite savo mėnesines pajamas ir išlaidas. Tai padės nustatyti, kiek galite skirti paskolos įmokoms be didelių finansinių sunkumų. Antra, įvertinkite savo turimus įsipareigojimus. Jei jau turite paskolas arba kreditines korteles, apskaičiuokite, kiek mokate kas mėnesį ir kokia yra jūsų bendra skola. Tai padės nustatyti, ar galite prisiimti papildomą finansinę naštą. Atminkite, kad bankai atidžiai vertina jūsų kredito istoriją ir bendrą įsiskolinimą prieš suteikdami paskolą.

Trečia, sukurkite avarinį fondą. Tai yra svarbus finansinis rezervas, kuris padės jums išgyventi netikėtas situacijas, tokias kaip darbo netekimas arba sveikatos problemos.

Norint gauti būsto paskolą ar net paprastą vartojimo kreditą, vertinami konkretūs rodikliai: darbo stažas, gaunamos pajamos, kredito istorija bei esami ar būsimi finansiniai įsipareigojimai. Kiek laiko reikia pradirbti, norint gauti paskolą? Įprastai - mažiausiai 4 mėnesius. Norint gauti vartojimo paskolą, dauguma kredito įstaigų prašo, kad asmuo būtų įsidarbinęs toje pačioje darbovietėje bent 4-6 mėnesius. Jei darbo pobūdis yra sezoninis ar projektinis, paskolos suma gali būti ribota, o kredito kainos metinė norma - aukštesnė. Su nekilnojamuoju turtu yra kiek kitaip nei vartojimo paskolomis. Norint gauti paskolą būstui įsigyti, dažniausiai reikalaujama bent 6 mėnesių nenutrūkstamo darbo stažo, o kai kurios bankų institucijos net reikalauja 12 mėn. laikotarpio, jei darbas yra neseniai pradėtas. Jeigu veiklą vykdote individualiai ir norite gauti paskolą, turite veiklą vykdyti mažiausiai 2 metus, o dažnai prašomos ir metinės deklaracijos.

Svarbu suprasti, kad kokio dydžio pajamos reikalingos priklauso nuo paskolos sumos, paskolos termino ir įmokų dydžio. Pagal atsakingo skolinimo principą, mėnesio įmokos negali viršyti 40 proc. Pavyzdžiui, jei per mėnesį uždirbate 1 200 eurų po mokesčių, tai kredito gavėjo mokama suma už paskolas (kartu su visais kitais įsipareigojimais) neturėtų viršyti 480 eurų. Svarbiausia - pajamos turi būti reguliarios, legalios ir dokumentuotos. Nepakanka „žodinio“ darbo sutarimo ar neoficialių pervedimų. Sukaupkite, geriausia, mažiausiai 6 mėn. Naudokite paskolos skaičiuokles, kad iš anksto žinotumėte, kokio dydžio mėnesio įmokos jūsų laukia ir įsitikintumėte, kad jos neviršys 40 proc. Visgi, jei jūsų situacija nestandartinė - pavyzdžiui, domina paskola be darbo stažo, būsto paskola be pradinio įnašo ar paskola su individualia veikla - verta žinoti, jog egzistuoja alternatyvūs finansavimo sprendimai.

Paskolos Antram Būstui Privalumai ir Trūkumai

Paskola antram būstui turi savo privalumų ir trūkumų. Vienas iš pagrindinių privalumų yra papildomos pajamos, kurias galima gauti iš nuomos. Kitas svarbus privalumas yra investicijų diversifikacija. Turėdami kelis nekilnojamojo turto objektus, sumažinate riziką, kad vienas iš jų nuvertės arba bus prarastas dėl ekonomikos svyravimų.

Tačiau yra ir keletas trūkumų. Pirmiausia, tai didesnė finansinė našta. Turint dvi paskolas, reikia mokėti didesnes įmokas, todėl būtina gerai įvertinti savo finansines galimybes, kai nebus nuomininkų. Yra rekomenduojama pasiskaičiuoti nuomos pelningumą (rent yield). Įsivertinkite rinkos ciklą. Nekilnojamojo turto kainos juda bangomis. Kai kuriose vietovėse jos jau pasiekusios aukštumas, todėl kyla rizika permokėti. Nepamirškite papildomų išlaidų. Investuotojai dažnai pamiršta ne tik mėnesines paskolos įmokas, bet ir būsto draudimą, NT mokestį, remonto bei administravimo kaštus.

Taip pat verta paminėti likvidumą. Skirtingai nei finansinės investicijos, nekilnojamojo turto pardavimas gali užtrukti. Renkantis investicinį būstą svarbiausia ne kvadratūra, o vieta - dažnai mažesnis butas arti centro yra kur kas patrauklesnis nei didesnis užmiestyje. Svarbu aiškiai suprasti, kas bus jūsų tikslinė auditorija: studentai, jauni profesionalai, šeimos ar turistai, nes nuo to priklausys tiek nuomos tipas, tiek grąžos lūkesčiai. Pasirinkus trumpalaikę nuomą galima tikėtis didesnių pajamų, tačiau ši strategija reikalauja daugiau priežiūros ir laiko. Ilgalaikė nuoma paprastai užtikrina stabilumą, bet jos pelningumas kiek mažesnis. Investuotojui pravartu domėtis miesto plėtros kryptimis - nauji verslo centrai, universitetai ar infrastruktūros projektai gali ženkliai padidinti būsto patrauklumą.

Lentelė: Paskolos antram būstui privalumai ir trūkumai

| Privalumai | Trūkumai |

|---|---|

| Papildomos pajamos iš nuomos | Didesnė finansinė našta |

| Investicijų diversifikacija | Rizika permokėti |

| Galimybė pagerinti gyvenimo kokybę | Papildomos išlaidos (draudimas, remontas, mokesčiai) |

| - | Mažas likvidumas |

Būsto paskolos: 30 tūkst. žmonių jau susimažino įmokas, ar pavyks ir kitiems?

Paskolos Rūšys

Yra kelios skirtingos paskolų rūšys, kurias galite pasirinkti įsigyjant antrąjį būstą. Viena iš populiariausių yra hipotekos paskola, kuri suteikia galimybę įsigyti nekilnojamąjį turtą už užstatą. Kita galimybė yra vartojimo paskola, kuri gali būti naudojama ne tik būsto įsigijimui, bet ir kitoms reikmėms. Vartojimo paskolos privalumas yra tai, kad nereikalauja užstato, tačiau jos palūkanų normos dažniausiai yra aukštesnės, o grąžinimo laikotarpis - trumpesnis.

Trečia paskolos rūšis yra refinansavimo paskola. Jei jau turite paskolą pirmam būstui, galite apsvarstyti galimybę refinansuoti ją ir gauti papildomų lėšų antram būstui. Tai gali padėti sumažinti bendras palūkanų normas ir sutaupyti pinigų ilgalaikėje perspektyvoje.

Finansinės Institucijos Pasirinkimas

Pasirinkti tinkamą banką ar finansinę instituciją paskolai antram būstui yra itin svarbu. Prieš kreipdamiesi dėl būsto paskolos į kredito davėją, išsiaiškinkite, kokios yra vidutinės būsto paskoloms taikomos palūkanų normos. Antra, atsižvelkite į banko reputaciją ir klientų atsiliepimus. Pasidomėkite, kaip bankas elgiasi ištikus netikėtoms situacijoms: praradus darbą ar sutrikus sveikatai. Susidūrus su finansiniai sunkumais, įtvirtinta įstatymuose, yra kredito įmokų atidėjimas 3 mėn. - vadinamosios kredito atostogos. Taip pat įvertinkite finansinių institucijų klientų aptarnavimo kokybę ir kokios yra jų patirtys su paskolomis.

Trečia, pasikonsultuokite su finansiniu patarėju arba nekilnojamojo turto specialistu. Jie gali padėti jums rasti geriausius pasiūlymus ir suteikti naudingų patarimų, kaip pasirinkti tinkamą finansinę instituciją.

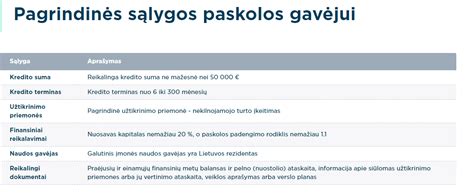

Reikalingi Dokumentai

Imant paskolą antram būstui, reikės pateikti keletą svarbių dokumentų. Pirmiausia, turėsite pateikti asmens tapatybės dokumentus, tokius kaip pasas arba asmens tapatybės kortelė. Antra, bankas ar kredito unija reikalaus pateikti jūsų pajamų įrodymus. Bankas dažniausiai reikalauja neterminuotų darbo sutarčių, 6 mėn. laikotarpio pajamų. Trečia, reikės pateikti informaciją apie jūsų turimus įsipareigojimus. Tai gali būti paskolos sutartys, kreditinės kortelės ataskaitos arba kiti dokumentai, patvirtinantys jūsų skolas.

Ketvirta, perkant būstą pas notarą sudaroma pirkimo-pardavimo ir paskolos sutartis, todėl svarbu, kad abiejose sutartyse numatyti atsiskaitymo terminai sutaptų. Iš anksto pasitikrinkite galimus įsipareigojimo mokesčius, pradinio įnašo bei paskolos išmokėjimo tvarką. Įkeičiamo būsto draudimas yra privalomas, tačiau draudimo bendrovę renkatės patys. Paskolą gausite tik pateikę visus kredito davėjo reikalaujamus dokumentus, o jei turite nepilnamečių vaikų, gali prireikti papildomų.

Dažniausios Klaidos ir Kaip Jų Išvengti

Viena iš dažniausiai pasitaikančių klaidų imant paskolą antram būstui yra netinkamas finansinių galimybių įvertinimas. Daugelis žmonių pervertina savo pajamas ir neatsižvelgia į galimus netikėtus išlaidų padidėjimus. Jei turite galimybę, peržvelkite banko ne paskutinių mėnesių pajamas ir išlaidas, bet paskutinių kelių metų.

Kita klaida yra per mažas dėmesys paskolos sąlygoms. Daugelis žmonių pasirašo paskolos sutartį, neįsigilinę į visas sąlygas ir reikalavimus. Tai gali lemti neplanuotas išlaidas ir finansinius sunkumus. Todėl būtina atidžiai perskaityti visas sutarties sąlygas ir, jei reikia, pasikonsultuoti su specialistu. Būsto paskolos sutartį paprastai sudaro 1) bendroji ir 2) specialioji sutarties dalys, tačiau įvairios kredito davėjo parengtos taisyklės - bendrosios paslaugų teikimo sąlygos, mokėjimo paslaugų teikimo taisyklės ir pan.

Trečia klaida yra nepateikti visų reikiamų dokumentų arba pateikti neteisingą informaciją. Tai gali lemti paskolos atmetimą arba vėlavimą.

Kaip Sumažinti Palūkanų Normas?

Sumažinti paskolos palūkanų normas galima keliais būdais. Pirmiausia, didinkite savo kredito reitingą. Geras kredito reitingas padeda gauti geresnes paskolos sąlygas ir mažesnes palūkanų normas. Antra, didinkite pradinę įmoką. Didelė pradinė įmoka padeda sumažinti paskolos sumą ir palūkanų normas. Trečia, apsvarstykite galimybę refinansuoti savo paskolą. Jei jau turite paskolą, galite apsvarstyti galimybę refinansuoti ją ir gauti geresnes sąlygas.

Ką Daryti, Jei Paskolos Negaunate?

Jei negaunate paskolos antram būstui, nenusiminkite. Yra kelios galimybės, kaip išspręsti šią situaciją. Pirmiausia, apsvarstykite galimybę pagerinti savo finansinę būklę ir bandykite dar kartą po tam tikro laiko. Antra, pasikonsultuokite su finansiniu patarėju. Jie gali padėti jums rasti alternatyvius finansavimo šaltinius arba pateikti naudingų patarimų, kaip gauti paskolą. Trečia, apsvarstykite kitas paskolos rūšis arba finansines institucijas. Jei bankai atmetė jūsų paraišką, tai nereiškia, kad kitos institucijos taip padarys. Pasidomėkite kreditų unijų teikiamomis būsto paskolų sąlygomis- jos lankstesnės ir daugeliu atvejų palankesnės, nes vertina ir nestandartines pajamas.

Paskolos gavimas - tai procesas, kurio metu fizinis asmuo ar šeima, pateikę paraišką paskolai gauti, įsipareigoja grąžinti skolą per tam tikrą laikotarpį su nustatyta palūkanų norma.

Pirmasis žingsnis - aiškumas. Susirašykite visas turimas skolas: kiekvienos paskolos likutį, palūkanų normą, mėnesinę įmoką. Įtraukite ir būsto paskolą, net jei jos grąžinimo terminas ilgas. Efektyviausias būdas sumažinti skolas - pradėti nuo brangiausių. Tai reiškia, jog visas laisvas lėšas turėtumėte skirti paskolai su didžiausiomis palūkanomis, o kitoms mokėti tik minimalią įmoką. Grąžinus brangiausią skola, eikite prie kitos. Jei turite kelias mažesnes paskolas su skirtingomis palūkanomis ir datomis, verta apsvarstyti jų refinansavimą. Galima sujungti kelis įsipareigojimus į vieną, dažnai su mažesne palūkanų norma.

Būsto paskola - tai ilgalaikis finansinis įsipareigojimas, dažnai trunkantis 20 ar net 30 metų. Pirmiausia atkreipkite dėmesį į tokius dalykus kaip palūkanų norma - ar ji fiksuota, ar kintanti? Galbūt dabar rinkoje yra mažesnės palūkanos ir galėtumėte mokėti mažiau? Taip pat skirkite laiko įvertinti mėnesinę įmoką - ar ši suma jums vis dar patogi, ar kiekvieną mėnesį tenka susiveržti diržus? Nepamirškite ir paskolos likučio - kiek dar liko grąžinti? Jeigu pastebite, kad yra galimybė pagerinti paskolos sąlygas, verta pasidomėti refinansavimu. Tai reiškia, kad jūsų dabartinė paskola būtų perkelta į kitą paskolą, su geresnėmis sąlygomis - mažesnėmis palūkanomis ar lankstesnėmis grąžinimo galimybėmis. Refinansuodami ilgainiui galite sutaupyti ženklią sumą arba sumažinti kasmėnesinę įmoką.

Biudžetas - tai paprastas planas, kaip panaudoti savo pinigus. Jo tikslas - padėti jums aiškiai matyti, kiek uždirbate, kiek išleidžiate ir kiek galite atidėti taupymui ar skoloms grąžinti. Kad biudžetas būtų naudingas, svarbu jį susieti su konkrečiu tikslu. Gal norite greičiau išmokėti paskolą? Sukaupti pradinį įnašą būsto paskolai? Turėti santaupų atostogoms ar „juodai dienai“?

Daugelis žmonių negali greitai atsikratyti skolų, nes neturi atsargų nenumatytiems atvejams. Mažiausia nenumatyta išlaida - ir vėl griebiamasi paskolos. Būtent todėl kartu su skolos mažinimu būtina pradėti kaupti rezervą, net jei tai tik 20-50 eurų per mėnesį. Premijos, grąžinami mokesčiai ar papildomos pajamos gali tapti galingu įrankiu skolų mažinimui. Užuot šias lėšas išleidę vartojimui, skirkite jas paskolos daliai padengti. Kol dar turite neišmokėtų skolų, ypač vartojimo paskolų, rekomenduojama atsargiai vertinti naujus įsipareigojimus.

Skolos grąžinimas bus lengvesnis, jei žinosite, kodėl tai darote. Gal tai - laisvė gyventi be streso, gal planuojate pasinaudoti būsto paskola ar investuoti į nuosavą verslą? Taigi, atsikratyti skolų ir pradėti kaupti turtą nėra tik finansinė užduotis - tai gyvenimo būdo pokytis.

Kadangi turėjote nemokėtų greitųjų kreditų, net ir juos pilnai apmokėjus, Jūsų kredito istorija dar kurį laiką išliks su neigiamais įrašais. Tai reiškia, kad nors dabar turite stabilias pajamas (3500 € per mėn.) ir jau esate sumokėjęs skolas, bankai gali vertinti Jus kaip rizikingesnį klientą. Tačiau nėra nustatyto „privalomo laukimo termino“. Jei turite pakankamas pajamas ir švarų finansinį pagrindą, galite kreiptis į bankus jau dabar. Patarimas: kreipkitės į kelis bankus ar kredito unijas - jų požiūris gali skirtis.

Sprendimas skolintis pinigų iš banko būstui pirkti - rimtas žingsnis. Paskola yra svarbus ir ilgalaikis įsipareigojimas, kuris gali turėti įtakos jūsų ir jūsų šeimos gerovei ateityje. Todėl visiškai suprantama, kad galvoje gali kirbėti daugybė įvairiausių klausimų. Į visus klausimus, susijusius su būsto paskola, visada atsakys banko darbuotojai. Būsto paskolos sutartį rekomenduojama sudaryti tik tada, kai su banko specialistu aptarsite visas sutartyje jums nustatytas sąlygas ir keliamus reikalavimus.

Bankas suteikia būsto paskolą konkrečiam tikslui - būstui pirkti, statyti ar remontuoti. Sudarę kredito sutartį, jūs įsipareigosite gautus pinigus naudoti tik pagal sutartyje nustatytą lėšų panaudojimo paskirtį. Atminkite, kad paskolą suteikęs bankas turi teisę patikrinti, kam buvo panaudoti pinigai. Taip, nes taip yra patogiau jums, būsto paskolos gavėjui. Kai įmokos automatiškai pervedamos iš to paties banko sąskaitos į būsto paskolos sutartyje nurodytą sąskaitą, paskolos gavėjui nereikia rūpintis lėšų pervedimu įmokos mokėjimo dieną. Tereikia sąskaitoje turėti pakankamą likutį įmokai sumokėti, o įmokų dieną reikiama suma automatiškai pervedama į nurodytą banko sąskaitą. Skolintis iš savo banko patogiau. Be to, tiems klientams, kurie negauna darbo užmokesčio į SEB banką, galima suteikti galimybę naudotis nemokama riboto naudojimo mokėjimo sąskaita, kuri skirta kredito ir palūkanų grąžinimui.

Jei nebus sumokėta būsto paskolos sutartyje nustatytu laiku, bankas turės teisę skaičiuoti sutartyje nustatytus delspinigius ir taikyti kitas sutartyje numatytas sankcijas, pavyzdžiui, didinti palūkanų maržą ar taikyti baudas. Nepadengus skolų ilgesnį laiką, bankas gali nutraukti paskolos sutartį, jums gali tekti grąžinti visą pasiskolintą sumą, jūs rizikuosite prarasti įkeistą turtą. Laiku nemokamos įmokos turėtų neigiamą įtaką jūsų kredito istorijai, nes informaciją apie skolininką ir jo skolą bankai perduoda skolų registrui. Skolų informacija yra prieinama ne tik bankams, bet ir kitoms įvairias paslaugas išsimokėtinai teikiančioms įmonėms.

Paskolą galima grąžinti anksčiau, negu nustatyta sutartyje. Jeigu paskola grąžinama palūkanų keitimo dieną, tai galima padaryti nemokamai. Jeigu pinigai grąžinami ne palūkanų keitimo dieną, paskolos gavėjas turi sumokėti teisės aktuose numatytą mokestį (Kompensacijos apskaičiavimo taisyklės), bet ne daugiau kaip 3 proc. Galimybė grąžinti paskolą anksčiau aptariama paskolos sutartyje. Sutartyje nustatyta, kokius veiksmus reikia atlikti norint grąžinti paskolą pirma laiko ir koks už tai yra taikomas mokestis. Banko specialistai pataria - jeigu dar prieš sudarydami sutartį žinote, kad jūsų finansinės aplinkybės pasikeis ir jūs artimiausiu metu praturtėsite, pavyzdžiui, pardavę savo turimą turtą, o gauta suma norėsite padengti būsto paskolą, numatykite tokią galimybę paskolos sutartyje. Taip.

Visi, kurie pateikia prašymą gauti būsto paskolą, turi žinoti, kad, perkant būstą kartu su bendraskoliu, pavyzdžiui, sutuoktiniu, abu skolininkai įsipareigoja vykdyti sudarytą sutartį. Tai reiškia, kad abu bendraskoliai yra vienodai atsakingi už finansinių įsipareigojimų vykdymą - laiku mokamas mėnesio įmokas ir paskolos grąžinimą. Keisti sutarties sąlygas po to, kai ji jau sudaryta, galima tik bendru - paskolos gavėjo ir banko - susitarimu. Abi šalys sudaro paskolos sutarties pakeitimą. Jei sutartis keičiama paskolos gavėjo prašymu, taikomas mokestis už sutarties sąlygų pakeitimą. Būtinai aptarkite visas būsto paskolos sutarties sąlygas ir reikalavimus su banko specialistais, o prieš sudarydami sutartį, atidžiai ją dar kartą perskaitykite.

Jei jau esate nusižiūrėję savo svajonių būstą ir apsisprendėte jį pirkti, užpildykite būsto paskolos paraišką. Norėdami pirmiausia aptarti skolinimosi galimybes, užsiregistruokite į specialisto konsultaciją.