Planuojant didesnius pirkinius ar investicijas, dažnai tenka rinktis tarp įvairių finansavimo būdų. Du populiariausi pasirinkimai yra vartojimo paskola ir būsto paskola. Nors abu šie produktai suteikia galimybę gauti reikiamą pinigų sumą, jie skiriasi savo paskirtimi, sąlygomis ir reikalavimais. Panagrinėkime, kuo skiriasi vartojimo paskola nuo būsto paskolos ir kaip pasirinkti tinkamiausią variantą.

Vartojimo paskola

Vartojimo paskola suteikia galimybę dabar įsigyti tai, kas reikalinga, o atsiskaityti palaipsniui. Ji skirta įvairiausiems atvejams, kai būtinos papildomos piniginės lėšos, pavyzdžiui, buities technikai įsigyti, mokslams arba medicinos paslaugoms apmokėti, pirmajai įmokai sumokėti perkant naują automobilį, būstui remontuoti ir kitiems tikslams. Vartojimo paskola suteikiama be užstato.

Šio tipo paskola pravers įsigyjant bet kokį brangiau kainuojantį daiktą ar paslaugą, kuriems reikiamu momentu neturi pakankamai lėšų. Prieš kurį laiką norint įsigyti didesnį pirkinį reikėjo ilgai taupyti, tačiau šiandieniniame pasaulyje norint įsigyti išsvajotą daiktą nereikia laukti - įsigyti jį ir pagerinti savo gyvenimo kokybę galima beveik iškart.

Vartojimo paskolos gavimo procedūra itin sparti ir paprasta, nes visus formalumus galima atlikti internetu nė neišeinant iš namų. Skirk tik šiek tiek savo laiko - internete užpildyk paraišką vartojimo paskolai gauti. Užtruksi vos kelias minutes, nurodydamas prašomą kontaktinę, asmeninę ir finansinę informaciją.

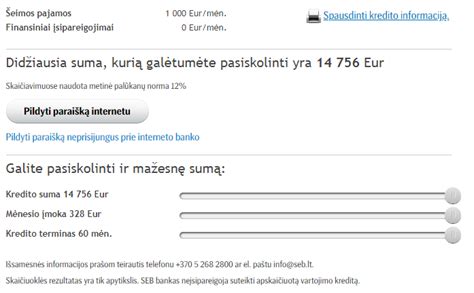

Suma: 600 - 25000 Eur

Laikotarpis: 12 - 120 mėn

Kaip sužinoti, kokia bus mano kredito gavėjo mokama suma?

Tai galite lengvai patikrinti naudodamiesi vartojimo paskolos skaičiuokle. Įveskite norimą paskolos sumą, nurodytas terminas preliminariai paskaičiuos mėnesinę įmoką. Norėdami sužinoti tikslią įmoką, užpildykite paraišką vos per keletą minučių. Kiekvienam klientui palūkanos nustatomos individualiai. Jei jūsų finansinė situacija stabili, galite tikėtis, kad bus taikomos mažos kredito palūkanos, kurios išliks fiksuotos visą sutarties laikotarpį.

Priimti racionalų sprendimą gali padėti vartojimo paskolos skaičiuoklė, leisianti pagal tavo realias galimybes pamatyti, kokią vartojimo paskolą verta imti, kokias įmokas reikės mokėti. Skaičiuoklėje įrašyk, kokia paskolos suma domina, kuriam laikui (mėnesiais) paskolą nori imti, t. y. per kiek laiko planuoji ją išmokėti. Sistema apskaičiuos tavo mėnesio įmokas ir galėsi įvertinti, ar suma atitinka finansines galimybes. Skaičiuoklė - labai patogus įrankis, nes gali kaitalioti paskolos terminą, norimą gauti sumą, kol atrasi tau tinkamiausią variantą, realiai įvertinęs savo finansinę situaciją tiek dabar, tiek artimoje ateityje.

Pavyzdžiui, jei tavo pageidaujama paskolos suma yra 5 000 eurų ir paskolą sumokėti planuoji per 24 mėnesius, tavo mėnesio įmoka, pagal skaičiuoklę, bus 228 eurai. Jei suma per didelė, sumažink arba paskolos sumą, arba pailgink laikotarpį.

Metinė palūkanų norma: nuo 6 proc.

Būsto paskola

Būsto paskola skirta gyvenamosios paskirties nekilnojamojo turto įsigijimui, būsto statymui, rekonstravimui ar renovacijai. Paskola gali būti panaudota būsto pirkimui iš varžytinių. Nuosavas būstas - vienas svarbiausių šeimos saugumo garantų. Siekiame, kad būsto įsigijimas Jums būtų lengvesnis, todėl šios rūšies paskolai taikomos ir mažiausios palūkanos.

Paskolos užtikrinimui gali būti įkeičiamas jau turimas arba perkamas nekilnojamasis turtas. Finansuojama iki 85 proc. Atkreipiame dėmesį, kad tuo atveju, jei kredito gavėjas nevykdo ar netinkamai vykdo kredito sutartį, kyla rizika prarasti įkeistą turtą. Valiutos kurso svyravimai gali turėti įtakos kredito gavėjo mokamai sumai, jeigu kredito sutartis bus sudaroma užsienio valiuta. Taip pat rekomenduojame susipažinti su bendro pobūdžio informacija dėl kreditų susijusių su nekilnojamuoju turtu.

Būsto paskolą gali gauti asmenys, turintys pakankamai stabilias pajamas ir tinkamą kreditingumo istoriją. Norint gauti paskolą būstui, pasirinkite patikimą paskolos teikėją, pasitikrinkite siūlomas sąlygas. Imant būsto paskolą, pradinis įnašas įprastai svyruoja nuo 3 iki 20 proc. Paskolos būstui kaina priklauso nuo palūkanų normos, paskolos grąžinimo laikotarpio ir jūsų kreditingumo istorijos. Imant būsto paskolą svarbu žinoti savo finansinę situaciją, kreditingumo istoriją ir galimybes įmokoms.

Programa leidžia gauti tam tikrą palūkanų dalį grąžinant paskolas gyvenamajam būstui. Būsto paskolos gali reikalauti pradinio įnašo, priklausančio nuo skolinimosi sąlygų ir paskolos teikėjo reikalavimų. Vertinama ne tik darbo trukmė, bet ir pajamų stabilumas, darbovietės patikimumas bei finansinių įsipareigojimų vykdymo istorija.

Kredito unija suteikia galimybę pritaikyti paskolos sąlygas individualiai, atsižvelgiant į pajamas, šeimos sudėtį ir finansinius įsipareigojimus. Be to, būsto paskola kredito unijoje leidžia planuoti ilgalaikį finansavimą, naudojant aiškų mėnesio įmokų grafiką. Pasirinkimas priklauso nuo pajamų stabilumo, asmeninių finansinių prioritetų ir ilgalaikių tikslų. Vertinami ir kiti finansiniai įsipareigojimai, pavyzdžiui, ankstesnės paskolos, lizingai ar kiti skolinimosi įsipareigojimai.

Šeimos Kredito Unija individualiai vertina kiekvieną situaciją, įvertina pajamas, kredito istoriją ir galimą finansinę riziką. Paraišką galima pateikti internetu, todėl nereikia būti Lietuvoje, kad gautumėte preliminarų pasiūlymą. Šeimos Kredito Unija kiekvieną situaciją vertina individualiai, todėl galima rasti sprendimą, leidžiantį įsigyti būstą net esant laikiniems pajamų trūkumams.

Taip, energiją taupantiems būstams dažnai taikomos palankesnės būsto paskolos sąlygos. Be to, tai skatina tvarų gyvenamųjų pastatų vystymą ir efektyvų energijos vartojimą. Mėnesinė įmoka automatiškai nurašoma iš jūsų sąskaitos Šeimos Kredito Unijoje pagal sutartą grafiką. Be to, automatinis nurašymas leidžia lengviau planuoti biudžetą ir sekti likutį.

Kredito istorija yra pagrindinis faktorius vertinant paskolos gavėjo finansinį patikimumą. Stabilus finansinis elgesys leidžia gauti palankesnes sąlygas, o prasta istorija gali apriboti paskolos sumą arba sąlygas.

Mėnesio įmoka tiesiogiai priklauso nuo paskolos palūkanų normos. Šeimos Kredito Unija, suteikdama paskolą su kintama palūkanų norma, pateikia preliminarų įmokos grafiką, parodantį galimus pokyčius.

Būsto paskola gali būti naudojama ne tik naujam pirkimui, bet ir esamo būsto renovacijai ar remontui. Energiją taupantiems ar renovuotiems būstams siūlomos palankesnės sąlygos, mažesnės palūkanos ar ilgesnis grąžinimo terminas.

Įkeisto turto vertė tiesiogiai lemia, kokią paskolos sumą galima suteikti. Kuo didesnė ir patikimesnė turto vertė, tuo palankesnės sąlygos, mažesnė palūkanų norma ir galimybė gauti didesnę paskolos sumą.

Laiduotojas garantuoja, kad paskola bus grąžinta net ir tuo atveju, jei pagrindinis skolininkas negalėtų vykdyti įmokų. Internetu pateikta paraiška padeda gauti pasiūlymą greitai ir patogiai, nepriklausomai nuo jūsų buvimo vietos.

Pavyzdžiui, skolinantis 25000 EUR, sutartį sudarant 10 metų terminui, fiksuotoji metinė palūkanų norma - 5.50 proc., vienkartinis sutarties sudarymo mokestis - 140 EUR, BVKKMN (Bendroji vartojimo kredito kainos metinė norma) - 5.82 proc., eilinės mėnesio įmokos suma - 271.32 EUR/mėn., visa grąžinama paskolos suma - 7558.40 EUR. Galimas paskolos terminas nuo 12 iki 360 mėn.

Svarbu: Atkreipkite dėmesį, kad tuo atveju, jei kredito gavėjas nevykdo ar netinkamai vykdo kredito sutartį, kyla rizika prarasti įkeistą turtą. Valiutos kurso svyravimai gali turėti įtakos kredito gavėjo mokamai sumai, jeigu kredito sutartis bus sudaroma užsienio valiuta.

Pagrindiniai skirtumai tarp vartojimo ir būsto paskolų

Pagrindiniai kriterijai renkantis paskolą:

- Paskirtis: Vartojimo paskola skirta įvairiems pirkiniams ir paslaugoms, o būsto paskola - tik nekilnojamajam turtui.

- Užstatas: Vartojimo paskola dažniausiai suteikiama be užstato, o būsto paskolai reikalingas įkeičiamas turtas.

- Suma ir terminas: Vartojimo paskolos sumos paprastai mažesnės, o grąžinimo terminai trumpesni nei būsto paskolų.

- Palūkanos: Būsto paskolų palūkanos dažnai mažesnės dėl užstato.

- Reikalavimai: Būsto paskoloms taikomi griežtesni reikalavimai pajamoms ir kredito istorijai.

Būsto paskolų palūkanos - eksperto įžvalgos

Paskolų palyginimo platformos

Specializuotos platformos palygina skirtingų kreditorių paskolų pasiūlymus automatiškai, remiantis svarbiausiais kriterijais (kredito reitingas, kredito istorija, finansiniai duomenys, pajamos ir kita). Kuo didesnė paskolos suma, tuo, lyginant skirtingų kreditorių pasiūlymus, skirtumai tarp galutinės grąžinamos sumos yra didesni. Vadinasi, skirti laiko geriausiam kreditoriaus pasiūlymui kainos atžvilgiui finansiškai tikrai apsimoka.

Pagrindiniai kriterijai, į kuriuos reikia atkreipti dėmesį lyginant paskolas:

- Palūkanų norma

- Administravimo/sutarties sudarymo mokestis

- BVKKMN (Bendra vartojimo kredito kainos metinė norma)

- Sutarties sąlygos

Prieš pasirašant paskolos sutartį, jos sąlygos atidžiai išanalizuojamos ir palyginamos su kitų kreditorių pasiūlymais.

Būsto paskolų palūkanų palyginimas

Sužinokite, kuris Lietuvos bankas siūlo geriausias būsto paskolos palūkanas. Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių.

Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai. Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

Svarbu: Tai yra tik rekomendacinio pobūdžio būsto paskolų sąlygos. Banko marža bankuose pateikta pagal Bankai.lt atliktą tyrimą, nurodžius konkrečiam bankui pagrindinius paskolai gauti reikalingus duomenis.

| Bankas | Marža (orientacinė) |

|---|---|

| SEB bankas | Nuo 1.99% |

| Swedbank | Nuo 2.01% |

| Luminor bankas | Nuo 2.20% |

Atminkite: Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.