Turto perkainojimas yra svarbus procesas įmonėms, siekiančioms atspindėti tikrąją turto vertę apskaitoje. Šiame straipsnyje aptariami turto perkainojimo metodai Lietuvoje, atsižvelgiant į apskaitos standartus, nusidėvėjimo normatyvus ir jų įtaką įmonės finansams.

Ilgalaikio Turto Perkainojimo Apskaita

Sprendimą apskaityti ilgalaikį materialųjį turtą perkainota verte įtakoja konkretus įmonės poreikis. Iki perkainojimo ilgalaikis turtas apskaitoje registruojamas įsigijimo savikaina, kuri nudėvima. Dėl atlikto turto vertinimo apskaitoje turėtų būti registruojamas turto vertės padidėjimas, t. y. Tačiau norint parduoti pastatą, nebūtina jo perkainoti ar registruoti apskaitoje tikrąja verte. Kiekvieno turto vieneto apskaita tvarkoma atskirai. Po perkainojimo nudėvima visa naujoji turto vertė.

Nusidėvėjimo Skaičiavimas ir Normatyvai

Apskaitos standartai leidžia koreguoti turto tarnavimo laiką, jei perkainojus turtą manoma, kad jis bus naudojamas ilgiau. Tačiau mokesčių prasme, jei turtą liko nudėvėti tik 3 metus, tai ir reikia nudėvėti per tuos tris metus. Perkainota vertė nėra leidžiami atskaitymai, vadinasi, mokesčiams neturi įtakos. Todėl rekomenduojama taikyti dvigubą skaičiavimą, kad finansiniai rodikliai būtų normalūs.

Atnaujinti nusidėvėjimo normatyvai (nesvarbu, ar jie sutrumpinti ar pailginti) be mokesčių administratoriaus leidimo turėtų galioti naujai įsigytam ilgalaikiam turtui. Patikslinti normatyvai negali būti mažesni už PMĮ 1 priedėlyje ilgalaikio turto grupėms nustatytus normatyvus. Ilgalaikio turto įsigijimo kainos nenudėvėtoji arba neamortizuotoji dalis, pradedant nuo mokestinio laikotarpio pradžios, kurį nusidėvėjimo arba amortizacijos normatyvai buvo patikslinti, į vieneto sąnaudas įskaitoma per likusį (patikslintą) turto naudingo tarnavimo laikotarpį.

Pagal apskaitos standartų reikalavimus naudingo tarnavimo laiką reikėtų peržiūrėti kasmet ir jį keisti. Kaip ir kasmet, įmonė mažins perkainojimo rezervą, tačiau proporcingai mažesne suma.

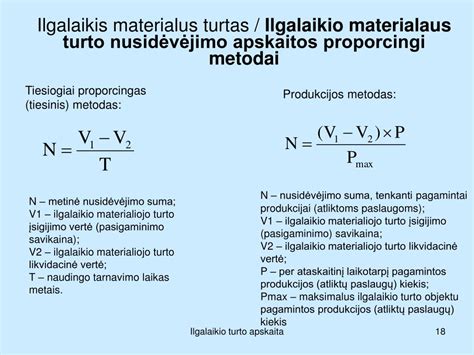

TIESIAI SKIRTAS nusidėvėjimo metodas 3 žingsniais!

Pavyzdys

Pvz. rinkos kaina - 250 000 Lt. Nudėvint perkainotą turtą, suma, kuria padidėjo nusidėvėjimas dėl turto perkainojimo, mažinamas ir perkainojimo rezervas.

Skaičiavimas:

160 000 Lt / 16 m. + 89 900 Lt / 16 m.

Perkainojimo Rezervas

Registruojant parduotus žemės sklypus, nurašoma tik perkainota dalis, bet mažinamas ir perkainojimo rezervas. Perkainojimo rezervo negali mažinti akcininkai. Negali jo pasiskirstyti ar išsimokėti, negali padengti nuostolių. Nuo 2022-05-01 perkainojimo rezervo bus negalima skirstyti nei tiesiogiai, nei netiesiogiai.

Kiti Aspektai

Investiciniam turtui priskirti pastatai neperkainojami. Turto naudingo tarnavimo laikas - laikotarpis, kurį įmonė turtą ketina naudoti. Įmonė veiklos pakilimo laikotarpiu įrengimus naudodavo ne ilgiau kaip 4 metus.

Svarbu: Metodinės rekomendacijos nėra įstatymas, jos tik išreiškia rengėjų nuomonę.

Šis specialus sąvadų rinkinys yra skirtas Ilgalaikio turto klausimams. Rinkinyje pateiktos praktinės konsultacijos, mokesčių naujienos bei seminarų ir laidų įrašai apie Ilgalaikio turto nusidėvėjimą, pirkimą, pardavimą, lizingą ir nuomą, remontą ir esminį pagerinimą, perkainojimą, nurašymą, nematerialųjį turtą, investicinį turtą ir kitos su ilgalaikiu turtu susijusios temos.

tags: #turto #perkainojimo #metodai