Skolinantis ir investuojant svarbu įvertinti ne tik tai, kokį finansavimą gausite ar kiek uždirbsite, bet ir tai, kiek mokesčių reikės sumokėti. Todėl prieš skolindamiesi arba investuodami pasidomėkite, kokie yra SAVY paslaugų įkainiai ir mokesčiai nuo investicijų.

Tarpusavio skolinimo platforma SAVY teikia paslaugas ir investuotojams, ir paskolų gavėjams.

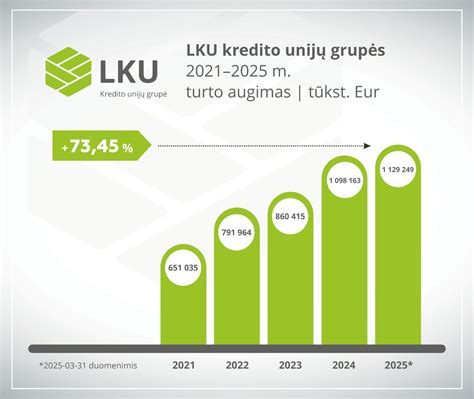

Tarpusavio skolinimo platformoje SAVY investuotojai gali investuoti į paskolas ir taip uždirbti palūkanas.

Asmenys, imantys būsto paskolą, didžiausią dėmesį įprastai skiria palūkanų dydžiui ir jų sumai, tačiau dažnai neįvertina papildomų išlaidų, susijusių su nekilnojamojo turto įsigijimu. Kokios šios išlaidos yra ar galėtų būti, nežino net penktadalis Lietuvos gyventojų, daugiausia - jaunesni žmonės ir didmiesčių gyventojai, rodo birželio mėnesį atlikta „Spinter research“ apklausa.

„Suteikdamas būsto paskolą, bankas privalo žinoti, kokia yra reali būsto vertė, todėl norint gauti būsto paskolos pasiūlymą, bankui reikia pateikti nepriklausomos turto vertinimo bendrovės atliktą turto vertinimo ataskaitą. Kreipiantis į kelis bankus, reikėtų pasidomėti, ar pasirinkti turto vertintojai ir jų ruošiamos vertinimo ataskaitos bus tinkamos visiems bankams“, - teigia E.

Šios paslaugos kaina gali priklausyti nuo skirtingų faktorių.

„Būsto draudimui greičiausiai prireiks iki kelių šimtų eurų metams, priklausomai nuo turto rūšies, pasirinkto draudimo lygio ir sąlygų. O štai įregistruojant nuosavybės teisę į įgytą turtą greičiausiai teks apsilankyti Registrų centre. Čia mokesčio dydis taip pat priklauso nuo registruojamo turto rūšies, rinkos vertės ir termino, per kurį nuosavybės teisė į turtą yra įregistruojama.

„Notarai tvirtina pirkimo-pardavimo sutartį, už kurią taikomas 0,37 proc. įsigyjamo būsto kainos mokestis. Mokestis notarui bus ne mažesnis kaip 33 eurai ir ne didesnis kaip 5 tūkst. eurų, prie jo dar priskaičiuojamas PVM“, - paaiškina E.

„Paprastai mokestis už turto įkeitimą gali būti nuo 0,17 iki 0,25 proc. įkeičiamo daikto vertės su PVM, bet ne mažiau kaip 13 eurų ir ne daugiau kaip 240 eurų.

„Iš esmės, papildomų mokesčių dydis skirsis priklausomai nuo siekiamo įsigyti turto dydžio, tačiau apytikslę sumą visada galime numatyti. Tarkime, paėmus 100 tūkst. eurų paskolą, jei bankas finansuoja 85 proc. nekilnojamojo turto kainos, bendrų papildomų išlaidų suma sieks apie 1667-2222 eurų”, - pavyzdį pateikia E.

„Vienas iš esminių finansinių tikslų, kalbant apie būsto paskolą, yra taupymas. Jis padės tiek prireikus pinigų pradiniam įnašui, tiek vėliau mokant paskolos įmokas. Pradėti taupyti galime kad ir susidarydami asmeninį biudžetą.

„Luminor“ banko šalies gyventojų tyrimą dėl nuosavo būsto įsigijimo tyrimų agentūra „Spinter research“ atliko 2024 birželio mėn.

„Luminor“ yra pirmaujantis nepriklausomas bankas Baltijos šalyse ir trečias pagal dydį finansinių paslaugų tiekėjas regione. Mes aptarnaujame asmenų, šeimų ir verslo finansinius poreikius.

„BNS Spaudos centre“ skelbiami įvairių organizacijų pranešimai žiniasklaidai.

Jei gautumėte 100 000 Eur būsto kreditą 25 metams, įkeičiant nekilnojamąjį turtą, ir grąžintumėte jį anuiteto metodu - iš viso 300 mėnesinių įmokų, - bendra suma, kurią sumokėtumėte bankui, būtų 166 874,41 Eur. Mėnesinė įmoka - 547,91 Eur.

Bendra kredito kainos metinė norma (BKKMN) - 4,62 %.

Skaičiuodami BKKMN įtraukėme šias išlaidas: 4,3 % metinės kintamosios palūkanos; 400 Eur sutarties mokestis; 8,60 Eur hipotekos įregistravimo mokestis; 1 Eur per mėnesį - minimalus pagrindinių banko paslaugų mokestis; 70 Eur metinės būsto draudimo įmokos.

Svarbu: į BKKMN skaičiavimą neįtraukėme turto vertinimo išlaidų ir komisinio atlyginimo už kredito tarpininko teikiamas paslaugas.

Šį BKKMN ir bendrą mokamą sumą apskaičiavome darydami prielaidą, kad: kreditą išmokėjome sutarties pasirašymo dieną; sutarties sąlygos, palūkanos ir mokesčiai nesikeičia visą laikotarpį; sutarties sąlygas vykdote laiku.

Kredito grąžinimas užtikrinamas įkeičiant jums priklausantį ar įsigyjamą nekilnojamąjį turtą, esantį Lietuvoje. Įkeičiamas turtas turi būti apdraustas SEB banko naudai visą kredito laikotarpį.

Pagrindinės kredito suteikimo sąlygos

Reikalavimai gavėjui: Kreditai teikiami pilnamečiams Lietuvos Respublikos piliečiams ir asmenims, turintiems leidimą nuolat gyventi Lietuvoje, gaunantiems tokias nuolatines pajamas: darbo užmokestį, pagal autorines sutartis, iš verslo veiklos, nuomos ir kitaip gaunamas reguliariąsias pajamas, patvirtintas dokumentais.

Bendra mėnesio įmokų, Jūsų mokamų kredito įstaigoms, suma neturėtų viršyti 40 proc.

Kredito suma priklauso nuo paskolos tikslo, skolininko finansinių galimybių, užtikrinimo priemonių ir kredito istorijos.

Paskolos suma taip pat priklauso nuo šeimos finansinių galimybių grąžinti kreditą įvertinimo.

Galimas kredito grąžinimo terminas iki 15 metų.

Valiuta Kreditai teikiami eurais.

Sudarydami kredito sutartį, galite pasirinkti palūkanų rūšį - kintamąsias, fiksuotąsias arba jų derinį.

Kintamosios palūkanos - tai palūkanos, kurias sudaro marža ir kintamoji palūkanų dalis.

Jas sudaro individualiai Jums nustatyta banko marža ir Jūsų pasirinkta 3, 6 ar 12 mėnesių tarpbankinė palūkanų norma EURIBOR.

Kintamoji palūkanų dalis EURIBOR pirmą kartą nustatoma pirmos kredito dalies išmokėjimo dieną ir galioja iki kitos palūkanų keitimo dienos.

Kitomis palūkanų keitimo dienomis kintamoji palūkanų dalis yra nustatoma iš naujo.

Kintamoji palūkanų dalis nustatoma atsižvelgiant į prieš dvi darbo dienas buvusią EURIBOR reikšmę.

Jeigu reikšmė yra neigiama, laikoma, kad kintamoji palūkanų dalis lygi nuliui.

Fiksuotosios palūkanos - tai palūkanos, kai individualiai Jums nustatytas konkretus fiksuotas palūkanų normos dydis sutartam kredito laikotarpiui.

Fiksuotoji palūkanų norma gali būti nustatoma visam kredito laikotarpiui, jei kredito laikotarpis yra iki 10 metų, arba daliniam, Jūsų pasirinktam 2, 3, 5 ar 10 metų, kredito laikotarpiui.

Jei kredito laikotarpis yra ilgesnis nei pasirinktas fiksuotųjų palūkanų laikotarpis, taikomas fiksuotųjų ir kintamųjų palūkanų derinys, kai pasibaigus fiksuotųjų palūkanų laikotarpiui, nustatomos kintamosios palūkanos.

Palūkanas apskaičiuosime nuo negrąžintos kredito sumos ir jas apskaičiuodami laikysime, kad metuose yra 360 dienų.

Kintamųjų ir fiksuotųjų palūkanų norma nustatoma atsižvelgiant į situaciją paskolų rinkoje, kredito sumą, terminą, Jūsų finansinių galimybių įvertinimą, individualią kredito riziką, taip pat į tai, kiek ir kokių paslaugų Jums teikia SEB bankas.

Būsto kredito grąžinimas paprastai yra užtikrinamas įkeičiant įsigyjamą, remontuojamą, statomą ar rekonstruojamą būstą: įkeičiamo nekilnojamojo turto vertę turi nustatyti turto vertintojai įkeistas nekilnojamasis turtas (išskyrus žemės sklypus) turi būti apdraustas draudimo bendrovėje.

Bankui išmokėjus kredito lėšas, sutartomis mokėjimo dienomis įmokos automatiškai nurašomos iš Jūsų pasirinktos sąskaitos. Pirmą įmoką sudaro tik palūkanos.

Kredito grąžinimo metodai:

- Linijinis metodas - Pagrindinė kredito suma yra suskaidoma vienodomis dalimis, kurios mokamos kiekvieną mėnesį. Prie jų pridedamos palūkanos, apskaičiuojamos nuo negrąžintos kredito dalies už faktinį dienų skaičių (kuo mažesnis kredito likutis, tuo mažesnė mokama palūkanų suma). Taigi mėnesio įmokos visą sutarties laikotarpį laipsniškai mažėja.

- Anuiteto metodas - Kiekvieną mėnesį mokama vienoda įmoka, kurią sudaro grąžinamas kreditas ir palūkanos. Iš pradžių didesnę dalį įmokos sudaro palūkanos. Palaipsniui ji mažėja, o kredito dalis didėja, tačiau mėnesio įmokos dydis nekinta. Apskaičiuojant įmokas laikoma, kad mėnesyje yra faktinis dienų skaičius.

Jei iš pradžių galite mokėti didesnes įmokas, Jums naudingiau pasirinkti linijinį kredito grąžinimo metodą - per visą laikotarpį sumokėtų palūkanų suma bus mažesnė.

Esant nenumatytoms aplinkybėms, galite kreiptis į mus su prašymu atidėti kredito įmokų mokėjimą nekeičiant galutinio kredito grąžinimo termino.

Refinansavimo pradžiamokslis – hipotekos refinansavimo paaiškinimas

Už nekilnojamo turto kreditą yra įkeičiamas skolininkui perkamas nekilnojamasis turtas (namas, butas, žemė, ūkiniai ar komercinės paskirties statiniai ir pan.). Papildomai gali būti įkeičiamos kitos užtikrinimo priemonės (kilnojamasis ir nekilnojamasis turtas,).

Pateiksime Jums pasiūlymą su visa svarbiausia informacija apie paskolą: palūkanų rūšis, paskolos suma, paskolos terminas, mokesčiai ir kitos išlaidos. Gavę šią informaciją, galėsite lengviau palyginti skirtingų finansų įstaigų pasiūlymus.

Atidžiai susipažinkite su asmeniškai Jums parengtos paskolos sutarties sąlygomis.

Paskolos su nekilnojamo turto įkeitimu sutartį galite pasirašyti turimu kvalifikuotu elektroniniu parašu arba unijos padalinyje iš anksto suderinus vizito laiką.

Turėsite sumokėti vienkartinį sutarties sudarymo mokestį.

Apdrauskite unijai įkeičiamą turtą (išskyrus žemės sklypus) ne vėliau kaip likus 2 darbo dienoms iki hipotekos sandorio sudarymo.

Būstą turite apdrausti nepertraukiamai visam paskolos sutarties galiojimo laikui.

„Vertindami savo finansines galimybes ir iš karto numatydami būsimas išlaidas, išvengsite nemalonių situacijų, kai pritrūksta kelių šimtų eurų būtinoms išlaidoms. Kad būsto įsigijimo procesas nebūtų lydimas streso, geriausia iš anksto preliminariai įvertinti, kiek kainuos pasirinktas būstas ir papildomai sukaupti reikiamą sumą būtiniems mokesčiams jo įsigijimo procese“, - pataria „Luminor“ banko būsto kredito produkto vadovė Žydra Rakauskaitė.

Visų pirma, įsigyjant būstą teks atlikti turto vertinimą. Kaip žinia, bankas, suteikdamas būsto paskolą, privalo žinoti, kokia reali būsto vertė, todėl, norint gauti būsto paskolos pasiūlymą, bankui reikia pateikti nepriklausomos turto vertinimo bendrovės atliktą turto vertinimo ataskaitą.

Šios paslaugos kaina priklausys nuo vietovės, kur perkamas ar statomas būstas, ir paties būsto.

Dažniausiai turto vertinimo kaina siekia kelis šimtus eurų, buto vertinimas paprastai kainuoja pigiau nei namo.

Planuojant būsto įsigijimo išlaidas, reikia nepamiršti banko taikomo sutarties administravimo mokesčio - vienkartinio mokesčio, kuris imamas už sutarties administravimą.

Kiekvienas bankas jį nustato individualiai.

Pavyzdžiui, „Luminor“ banke šiuo metu sutarties administravimo mokestis yra 0,5 proc. kredito sumos, bet ne mažiau kaip 100 eurų.

Dažniausiai mokestis nurašomas nuo kliento sąskaitos tą pačią ar kitą dieną po paskolos sutarties pasirašymo.

Perkant būstą, pirkimo-pardavimo sutartis yra tvirtinama notaro, o už sutarties patvirtinimą taikomas mokestis - 0,37 proc. įsigyjamo būsto kainos.

Mokestis notarui bus ne mažesnis kaip 33 eurai ir ne didesnis kaip 5 tūkst. eurų, prie jo dar priskaičiuojamas PVM.

Dažniausiai pirkėjas ir pardavėjas šį mokestį moka lygiomis dalimis, todėl šį klausimą svarbu aptarti pasirašant preliminarią būsto pirkimo-pardavimo sutartį, kad vėliau nekiltų nesusipratimų forminant sandorį ir apmokant išlaidas.

Pasirašant būsto pirkimo-pardavimo sutartį papildomi mokesčiai yra taikomi už perkamo turto teisinio statuso patikrinimą įvairiuose registruose (pvz., turto arešto aktų, hipotekos ir pan.)

Papildomų mokesčių dydį tiksliau nurodys sandorį tvirtinantis notaras.

Piniginę dar teks patuštinti ir Registrų centre, įregistruojant nuosavybės teisę į įgytą turtą.

Čia mokesčio dydis taip pat priklauso nuo registruojamo turto rūšies, rinkos vertės ir termino, per kurį nuosavybės teisė į turtą yra įregistruojama (kuo trumpesnis terminas, tuo didesnis mokestis).

Detalesnę informaciją apie taikomus mokesčius galima rasti Registrų centro interneto svetainėje.

Imant paskolą būstui, įsigyjamas turtas visą paskolos laikotarpį turi būti apdraustas.

Draudimui galima rinktis bet kurią draudimo bendrovę, svarbiausia, kad draudimo sąlygos atitiktų banko taisyklėse numatytas sąlygas.

Metinis turto draudimo mokestis įprastai sudaro iki kelių šimtų eurų, priklausomai nuo turto rūšies ir draudimo sąlygų.

Perkant ar statant būstą su finansavimo paslauga, būstas turi būti įkeičiamas bankui, o įkeitimo sutartis sudaroma notarų biure.

Mokestis už turto įkeitimą yra nuo 0,17 iki 0,25 proc. įkeičiamo daikto vertės (pridedant PVM), bet ne mažiau kaip 13 eurų ir ne daugiau kaip 240 eurų.

Tvirtinant įkeitimo sandorį yra ir papildomų mokesčių, pvz. už Registrų centro suteiktas paslaugas, hipotekos sutarties registravimą viešajame registre.

Tikslų hipotekos sutarties tvirtinimo mokesčio dydį taip pat sužinosite pas hipotekos sutartį tvirtinantį notarą.

„Pagal numatomo įsigyti būsto kainą galima apytikriai įvertinti numatomas išlaidas. Iš anksto sukaupus reikalingą sumą, labiausiai įtemptu metu neteks sukti galvos dar ir dėl to, kad netikėtai pritrūko pinigų būtinoms būsto pirkimo išlaidoms“, - sako Ž. Rakauskaitė.

Bendra visų mokesčių suma skirtingais atvejais gali gerokai skirtis, tačiau reikalingą sumą galima suskaičiuoti pagal vidutinius dydžius.

Šiuo metu vidutinė paskolos suma „Luminor“ banke yra apie 90 tūkst. eurų, jei bankas finansuoja 85 proc. nekilnojamojo turto kainos, įvairiems mokesčiams gali tekti paskirti apie 1500 - 2000 eurų.

| Mokestis | Dydis |

|---|---|

| Turto vertinimas | Kelis šimtus eurų |

| Sutarties administravimo mokestis | 0,5% kredito sumos, bet ne mažiau kaip 100 eurų |

| Mokestis notarui (pirkimo-pardavimo sutartis) | 0,37% įsigyjamo būsto kainos (ne mažiau kaip 33 eurai ir ne daugiau kaip 5000 eurų + PVM) |

| Nuosavybės teisės įregistravimas Registrų centre | Priklauso nuo turto rūšies, rinkos vertės ir termino |

| Metinis turto draudimas | Iki kelių šimtų eurų per metus |

| Mokestis už turto įkeitimą | 0,17-0,25% įkeičiamo daikto vertės (bet ne mažiau kaip 13 eurų ir ne daugiau kaip 240 eurų + PVM) |