Šiame straipsnyje gilinamasi į turto sąvoką, jos įvairius aspektus ir reikšmę ekonomikoje bei apskaitoje. Aptarsime, kas laikoma turtu, kokie yra jo sinonimai, kaip jis vertinamas ir kokią vietą užima įmonių finansinėje veikloje.

Kas Yra Turtas?

Siaurąja prasme, turtas - tai daiktas ar daiktų visuma. Plačiąja prasme, turtas apima daiktus, turtines teises ir pareigas, išimtines teises, žaliavas, prekes, pastatus, pinigus, prekių ir paslaugų ženklus, taip pat veiksmus ir veiksmų rezultatus, pavyzdžiui, paslaugų teikimą ar darbų atlikimą.

Ekonominė turto samprata turtu pripažįsta visumą pinigais įkainojamų materialinių ir nematerialinių vertybių, įskaitant pelną, kuris būtų gautas. Ši samprata akcentuoja galimybę turtą įvertinti pinigais, nepriklausomai nuo jo formos.

Turto Sinonimai

Nors terminas "turtas" yra plačiai naudojamas, galima rasti ir sinonimų, priklausomai nuo konteksto:

- Vertybės: Pabrėžia turto ekonominę vertę.

- Kapitalas: Dažnai naudojamas kalbant apie investicijas.

- Nuosavybė: Akcentuoja turto priklausomybę savininkui.

Turto Apskaita

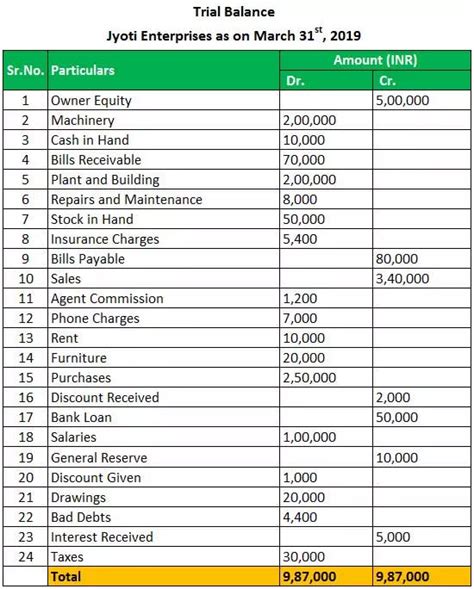

Apskaitoje turtas yra laikomi ekonominiai ištekliai, kuriais disponuodama įmonė tikisi gauti tam tikrą naudą ateityje. Tai apima pinigus, prekių ar žaliavų atsargas, įrangą, nekilnojamąjį turtą ir panašiai.

Įmonės vadovui svarbu žinoti, kokį turtą įmonė turi, kad galėtų jį protingai panaudoti veikloje. Turtas skirstomas į piniginį ir nepiniginį, materialųjį ir nematerialųjį, ilgalaikį ir trumpalaikį.

Ilgalaikis Turtas

Ilgalaikio materialiojo turto įvertinimo pagrindas yra faktinė jo įsigijimo savikaina ir visos papildomos išlaidos, susijusios su to turto įsigijimu. Jeigu įmonė taiko įsigijimo savikainos būdą, turtas registruojamas įsigijimo savikaina, o balanse rodomas likutine verte (iš pradinės vertės atimamas nusidėvėjimas). Jeigu įmonė taiko perkainotos vertės būdą, turtas apskaitoje registruojamas įsigijimo savikaina, o vėliau perkainojamas ir užregistruojamas perkainota verte.

Ilgalaikis turtas gali būti naudojamas ribotą arba neribotą laiką. Jeigu turtas yra naudojamas neribotą laiką (pvz., žemė), jo nusidėvėjimas neskaičiuojamas. Pradėjus naudoti turtą, jo nusidėvėjimas pradedamas skaičiuoti nuo sekančio mėnesio 1 dienos.

Nusidėvėjimo skaičiavimo metodai:

- Tiesinis metodas

- Produkcijos kiekio metodas

- Metų skaičiaus metodas

- Dvigubas mažėjančios vertės metodas

Nematerialaus turto pavyzdžiai yra licencijos, patentai, autorių teisės, prekių ženklai, prestižas, kompiuterių programos ir pan. Nematerialusis turtas apskaitoje registruojamas įsigijimo (pasigaminimo) savikaina, o finansinėje atskaitomybėje rodomas likutine verte, t.y. Amortizacija skaičiuojama taikant tiesinį metodą.

Trumpalaikis Turtas

Trumpalaikis turtas - tai įmonės turtas, kuris paverčiamas grynaisiais pinigais per laikotarpį, neviršijantį vienų metų, ir kuris savo vertę į paslaugų teikimo ar produkcijos gamybos išlaidas perkelia iš karto per vieną ūkinės veiklos ciklą. Tai apima:

- Trumpalaikes investicijas

- Išankstines išlaidas

- Pirkėjų įsiskolinimus

Atsargos yra trumpalaikis turtas, kurį įmonė sunaudoja pajamoms uždirbti per vienerius metus arba per vieną įmonės veiklos ciklą. Apskaitoje atsargos yra įvertinamos įsigijimo verte (savikaina), o finansinėje atskaitomybėje - arba įsigijimo savikaina arba grynąją galimo realizavimo verte. Tai priklauso nuo to, kuri iš jų yra mažesnė.

Kiekviena įmonė gali pasirinkti, kokiu būdu apskaitoje jai registruoti parduotas ar sunaudotas atsargas. Sunaudotas atsargas ji gali registruoti nuolat arba periodiškai.

Atsargų įvertinimo metodai:

- Konkrečių kainų metodas

- Svertinio vidurkio metodas

- FIFO (pirmas atėjo, pirmas išėjo) metodas

- LIFO (paskutinis atėjo, pirmas išėjo) metodas

Svarbiausios buhalterinės sąskaitos, kuriose apskaitomas piniginis turtas, yra Nr. 271 Sąskaitos bankuose ir Nr. 272 Kasa. Pinigų judėjimas tarp sąskaitų bankuose yra grindžiamas išrašomais ir gaunamais mokėjimo pavedimais, pinigų čekiais bei bankų išrašais.

Trumpalaikės skolos yra išskirtinė įmonės turto rūšis, kadangi jis yra pas trečiuosius asmenis, t.y. pas pirkėjus, įsigijusius prekes skolon. Pirkėjų skolos virsta pinigais tada, kai skolininkai sumoka skolas įmonei, t.y. Pirkėjų skolos atsiranda dėl to, kad įmonės, norėdamos pritraukti kuo daugiau pirkėjų, nereikalauja iš karto apmokėti už prekes, o parduoda jas skolon.

Pagrindinės turto alokacijos strategijos

Turto Samprata Teisės Požiūriu

Civilinis kodeksas nurodo, kad nuosavybės objektu gali būti tiek daiktai, tiek ir kitas turtas, taip pat, netiesiogiai pripažįsta nuosavybės teisę į turtines teises, vis dėlto kyla daug neaiškumų ir abejonių, kokius nematerialaus pasaulio dalykus, turinčius ekonominį turinį, galime laikyti nuosavybės objektais. Remiantis Civilinio kodekso 4.11 straipsniu, daiktai, turintys asmeniniais tikslais pagrįstą vertę, bet neturintys objektyvaus ekonominio turinio, gali būti nuosavybės ir kitų daiktinių teisių objektu, tačiau negali būti vadinami turtu.