„Turtas“ - tai ekonominis terminas, reiškiantis visus materialius ir nematerialius išteklius, kurie turi vertę ir gali atnešti naudos ar pajamų savininkui. Iš esmės tai bet koks resursas, turintis vertę, įskaitant nekilnojamąjį turtą, pinigus, vertybinius popierius, įrangą ir bet kokį kitą turtą, turintį tam tikrą vertę rinkoje.

Turtas yra svarbus tiek asmeniniame, tiek verslo kontekste. Jis suteikia finansinį stabilumą, galimybę generuoti pajamas ir didinti vertę laikui bėgant.

Visas įmonės turtas yra atspindimas balanse (viena iš pagrindinių įmonių finansinių ataskaitų), balanso sudarymo dienai.

Bendrosiose gyvenimo srityse turtas gali būti labai įvairus ir turėti įvairių klasifikacijų.

Turto paskirstymo diagrama:

Turto Klasifikacija

Pagal apčiuopiamumą:

- Materialusis turtas: Turi fizinę formą, pvz., pastatai, įrengimai, žemė, transporto priemonės.

- Nematerialusis turtas: Neturi fizinės formos, bet turi vertę, pvz., patentai, prekės ženklai, programinė įranga.

Pagal trukmę:

- Ilgalaikis turtas: Naudojamas ilgiau nei vienerius metus, pvz., pastatai, įrengimai.

- Trumpalaikis turtas: Suvartojamas per vienerius metus, pvz., atsargos, pinigai.

Pagal pobūdį:

- Nekilnojamasis turtas: Žemė ir bet kas, kas prie jos pritvirtinta, pvz., pastatai.

- Kilnojamasis turtas: Bet koks kitas turtas, kuris nėra nekilnojamasis, pvz., automobiliai, įranga.

Kilnojamasis ir Nekilnojamasis Turtas

Turtas skirstomas į kilnojamąjį ir nekilnojamąjį. Svarbu atskirti šias dvi kategorijas, nes joms taikomi skirtingi teisiniai reguliavimai ir apmokestinimo tvarka.

Nekilnojamasis turtas

Nekilnojamasis turtas yra turtas, kuris negali būti perkeliamas iš vienos vietos į kitą nepakeitus jo paskirties ir iš esmės nesumažinus jo vertės. Nekilnojamuoju turtu laikomi:

- Žemės sklypai

- Įvairūs statiniai (taip pat nebaigti statyti) - tai pastatai, priestatai, tiesiniai (inžineriniai tinklai, keliai ir pan.)

- Visa tai, kas statoma (montuojama, tiesiama) ar jau yra pastatyta (sumontuota, nutiesta) naudojant statybines medžiagas, statybos gaminius, statybos dirbinius ir yra tvirtai sujungti su žeme

- Gyvenamajame ar negyvenamajame pastate esantys butai ar įrengtos gyvenamosios patalpos ir kitą funkcinę (ne gyvenamąją) paskirtį turinčios patalpos

- Įvairūs inžineriniai įrenginiai, kurių funkcijos susijusios su žemės sklypu ar pastatu ir pan.

Kilnojamasis turtas

Kilnojamasis turtas tai turtas, kuris gali būti perkeltas iš vienos vietos į kitą nepakeitus jo paskirties ir nesumažinus jo vertės. Registruotinam kilnojamajam turtui priskiriami automobiliai, žemės ūkio technika, šaunamieji ginklai ir kt.

Nekilnojamojo ir kilnojamojo turto palyginimas:

Turto rūšys įmonės balanse

Balanse esanti turto vertė nebūtinai bus lygi realiai turto rinkos vertei.

- Ilgalaikis materialusis turtas: Ši turto grupė gamybos įmonėse paprastai būna pagrindinė ir yra reikalinga efektyviam gamybos procesui. Taip pat reikšmingą ilgalaikį materialų turtą gali turėti ir kitos įmonės: mažmeninės prekybos, statybos ir pan. Paslaugų įmonėse čia dažniausiai pateks automobiliai, biuro technika ir pan.

- Trumpalaikis finansinis turtas: Tai likvidžiausias įmonės turtas, kas daugeliu atveju yra piniginiai aktyvai (ar tokie, kurie greit gali būti paversti į grynuosius pinigus). Didelės įmonės pinigus paprastai laiko ne tik sąskaitoje, bet investuoja į likvidžius bei saugius vertybinius popierius.

- Trumpalaikis nefinansinis turtas: Tai turtas, kuris yra suvartojamas pagrindinės veiklos procese. Šis turtas yra apyvartinio kapitalo dalis, ir dažniausiai didelė šio turto proporcija būna gamybinėse ar prekybinėse įmonėse.

- Ilgalaikis nematerialusis turtas: Paprastai daugiau šio tipo turto turi tik didesnės ar nestandartinės įmonės, kurių verslas remiasi "know-how" ar patentais. Mažesnės bei vidutinės įmonės paprastai šioje grupėje išskiria tik programinės įrangos licencijas.

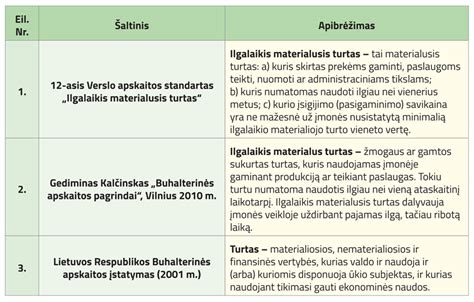

Ilgalaikis materialusis turtas

Ilgalaikis materialusis turtas turi apčiuopiamą fizinę formą ir yra naudojamas valdymo tikslams, nuomai, prekių gamybai ar paslaugų teikimui. Šiam turtui priskiriami žemės sklypai, statiniai, mašinos bei įrengimai, transporto priemonės, nebaigtos statybos objektai ir pan.

- Įmonė ketina jį naudoti ilgiau nei vienerius metus;

- Įmonė pagrįstai tikisi gauti iš turto ekonominės naudos būsimais laikotarpiais;

- Įmonė gali patikimai nustatyti turto įsigijimo (pasigaminimo) savikainą;

Materialusis turtas turi būti priskiriamas ilgalaikiam turtui, jei jis atitinka visus šiuos požymius:

Ilgalaikis materialusis turtas (IMT) apibūdinamas svarbiausiais požymiais, kurie sudaro tą pačią esmę.Ilgalaikis materialusis turtas - tai turtas, skirtas prekėms gaminti ar paslaugoms teikti, naudojamas ilgiau nei vienerius metus ir iš kurio tikimasi gauti ekonominės naudos.

Ilgalaikis turtas gali būti sudarytas iš kelių grupių:

Pavyzdys:

Steigiama nauja įmonė, kuri teiks projektavimo paslaugas. Planuojama, kad įmonėje dirbs 10 darbuotojų ir jų pagrindinės darbo priemonės (be kanceliarinių reikmenų) bus kompiuteriai ir darbo stalai su kėdėmis. Įmonė planuoja užsidirbti nuo 200 000 iki 300 000 EUR pajamų ir įsigyti turto tokiomis kainomis:

- 10 darbo stalų su kėdėmis komplektus už 6350 EUR (635 EUR x 10 vnt.)

- 8 kompiuterius už 12 000 EUR (1500 EUR x 8 vnt.).

Įvertinusi ilgalaikio materialiojo turto būsimą ekonominę naudą, jo naudingo tarnavimo laiką, likvidacinę vertę, planuojamas uždirbti pajamas ir būsimą pelną, įmonė patvirtino 1 100 EUR minimalią ilgalaikio materialiojo turto vieneto vertę.

Dažnai daroma klaida galvojant, jog ilgalaikio materialiojo turto vertę sudaro tik jo įsigijimo kaina. Prie materialiojo turto vertės pridedamos ir kitos, su turto įsigijimu susijusios išlaidos. Tai gali būti:

- transportavimo išlaidos,

- akcizai,

- muitai ir kiti negrąžinami mokesčiai;

- projektavimo darbų kaina;

- montavimo išlaidos;

- turto paruošimo naudojimui išlaidos;

- remonto darbų išlaidos;

- žemės sklypo ar statybų aikštelės paruošimo išlaidos;

- ir kitos panašios su turto įsigijimu susijusios išlaidos.

Išlaidos, neįtraukiamos į turto įsigijimo savikainą:

- pardavimo, bendrosios bei administracinės sąnaudos;

- palūkanos;

- grąžinamas PVM;

- gautos nuolaidos ir lengvatos.

Nematerialusis ilgalaikis turtas

Nematerialusis ilgalaikis turtas neturi apčiuopiamos fizinės formos. Tai gali būti patentai bei licencijos, programos, prekiniai ženklai, autorinės teisės ir panašiai.

Tam, kad įmonės apskaitoje jis būtų registruojamas kaip ilgalaikis turi atitikti šiuos kriterijus:

- veikloje naudojamas ilgiau nei vienerius metus;

- tokio turto įsigijimo ar gamybos savikaina gali būti patikimai vertinama ar atskirta nuo kito turto vertės;

- turto vertė (įsigijimo savikaina) nėra mažesnė už minimalią ilgalaikio nematerialiojo turto vertę;

- turtą galima kontroliuoti, disponuoti ir apriboti naudojimosi teises kitiems asmenims;

- yra pagrindas ateityje iš jo gauti ekonominės naudos.

Svarbu nepamiršti, jog nematerialiuoju ilgalaikiu turtu negali būti pripažinta:

- darbuotojų kvalifikacija;

- išlaidos, patirtos įmonės susikrtam prekės ženklui ar produkto pavadinimui.

Nematerialusis ilgalaikis turtas suvokiamas per pojūčius ir dažniausiai naudojamas gamyboje ir jos tobulinime (patentai, licencijos, autorinės teisės), paslaugų teikime bei paklausos kėlime (prekiniai ženklai, frančizės).

Finansinis ilgalaikis turtas

Tai turtas sudarytas iš įmonės valdomų finansinių vertybių, t.y. investavimas į antrines bendroves, paskolų teikimas tokioms bendrovėms, kitų įmonių vertybiniai popieriai. Prie finansinio turto taip pat galima priskirti indėlius ar kitas po vienų metų gautinas sumas. Ilgalaikis finansinis turtas - teikiantis įmonei ekonominę naudą ilgiau nei vienerius metus.

Finansinis ilgalaikis turtas - tai investicijos ar finansiniai instrumentai, kuriuos įmonė planuoja laikyti ilgiau nei vienus metus. Skirtingai nuo materialaus ar nematerialaus turto, šio turto tikslas - generuoti grąžą arba turėti įtaką kitų įmonių veiklai.

Pavyzdžiai:

- Akcijos: įmonės gali turėti kitų bendrovių akcijų paketą, kuris suteikia teisę į dividendus ar balsą akcininkų susirinkime.

- Obligacijos ir investiciniai fondai: įmonė investuoja lėšas, tikėdamasi stabilios grąžos.

- Ilgalaikės paskolos: suteiktos kitoms įmonėms ar susijusiems subjektams.

- Indėliai su terminuotais susitarimais: kai įmonė laiko pinigus banke ilgesniam laikotarpiui su nustatyta palūkanų norma.

Finansinis turtas registruojamas įsigijimo kaina, tačiau vėliau gali būti vertinamas rinkos verte arba pagal apskaitos standartus. Šis turtas neturi būti amortizuojamas, tačiau gali būti pervertinamas (arba nurašomas) priklausomai nuo rinkos situacijos ar turto rizikos.

Investicijų apskaita turi atitikti finansinės atskaitomybės reikalavimus, o netikslumai gali iškreipti įmonės finansinį vaizdą. Todėl naudinga turėti skaidrią apskaitos sistemą, leidžiančią tiksliai registruoti ir sekti visus finansinius instrumentus.

Ilgalaikio turto vertės nustatymas

Ilgalaikio turto vertės nustatymas yra pirmas ir vienas svarbiausių žingsnių turto apskaitoje. Vertė įtakoja ne tik apskaitos įrašus, bet ir vėlesnį nusidėvėjimo skaičiavimą, mokesčius bei įmonės finansinių ataskaitų tikslumą.

- Pirkimo kainą (be PVM);

- Transportavimo ir montavimo išlaidas;

- Draudimo, muito ir kitas papildomas išlaidas;

- Vidaus darbų vertę, jei turtas buvo sukurtas įmonės viduje.

Dažniausiai ilgalaikio turto vertė nustatoma pagal įsigijimo savikainą - tai bendra suma, kurią įmonė sumokėjo už turtą, įskaitant:

Turto vertė gali būti:

- Perkainojama - jei rinkos vertė ženkliai pasikeičia (pvz., NT perkainojimas);

- Nurašoma - kai turto vertė sumažėja dėl nusidėvėjimo ar praradimo (dėl gaisro, vagystės ir pan.);

- Didinama, jei buvo atliktos reikšmingos investicijos į turto atnaujinimą ar pritaikymą.

Turto vertė gali būti: Perkainojama - jei rinkos vertė ženkliai pasikeičia (pvz., NT perkainojimas); Nurašoma - kai turto vertė sumažėja dėl nusidėvėjimo ar praradimo (dėl gaisro, vagystės ir pan.); Didinama, jei buvo atliktos reikšmingos investicijos į turto atnaujinimą ar pritaikymą.

Į Pliusą: Investicija į nekilnojamąjį turtą | Ką reikia žinoti? || Laisvės TV. Pinigai

Ilgalaikio turto apskaita įmonėje

Ilgalaikio turto apskaita apima visą turto gyvavimo ciklą - nuo įsigijimo iki nurašymo. Ši apskaita leidžia įmonei ne tik kontroliuoti turtą, bet ir tiksliai planuoti finansinius srautus.

Pagrindiniai apskaitos žingsniai:

- Registracija: Turtas įtraukiamas į ilgalaikio turto registrą su unikaliu identifikatoriumi.

- Nusidėvėjimo skaičiavimas: Priklausomai nuo pasirinkto metodo (tiesinis, degresyvus), nustatomas mėnesinis ar metinis nusidėvėjimas.

- Ataskaitų rengimas: Kuriamos turto likutinės vertės, nusidėvėjimo, nurašymo ar remonto ataskaitos.

- Inventorizacija: Periodiškai tikrinamas faktinis turto buvimas ir būklė.

Tiksliai apskaitomas turtas padeda užtikrinti teisingą pelno apskaičiavimą ir išvengti mokesčių rizikų.

Turto nurašymas ir pardavimas

Net ir ilgalaikis turtas turi savo „gyvavimo pabaigą“. Kai turtas tampa nebetinkamas naudoti arba jo nebeapsimoka remontuoti, jis nurašomas arba parduodamas.

Nurašymas reiškia, kad turtas yra pašalinamas iš įmonės apskaitos. Tai gali įvykti dėl:

- Pilno nusidėvėjimo;

- Fizinio sunaikinimo (pvz., gedimo, avarijos);

- Nereikalingumo arba pasenusios technologijos.

Jei turtas vis dar turi rinkos vertę, įmonė gali jį parduoti. Tokiu atveju:

- Pelnas arba nuostolis apskaičiuojamas kaip skirtumas tarp pardavimo kainos ir likutinės vertės;

- Būtina išrašyti sąskaitą faktūrą;

- Pajamos deklaruojamos ir apmokestinamos.

Investicinis turtas

Investicinis turtas - tai ilgalaikis turtas, kurį įmonė įsigyja ne savo veiklai vykdyti, bet investicijų tikslais. Jo paskirtis - ne gamyba ar paslaugų teikimas, o vertės augimas ar pastovios pajamos (pvz., nuoma).

Tipiniai pavyzdžiai:

- Komercinės paskirties nekilnojamasis turtas;

- Nuomojami butai ar pastatai;

- Žemės sklypai, laikomi perpardavimui;

- Įmonės įsigytos kitos bendrovės akcijos ar dalys (jei jos nelaikomos strateginiu valdymo turtu).

Investicinis turtas gali būti vertinamas tikrąja rinkos verte arba įsigijimo savikaina. Gali būti perkainojamas reguliariai, priklausomai nuo rinkos situacijos. Pajamos iš nuomos ar vertės padidėjimo deklaruojamos atskirai nuo pagrindinės veiklos.

Investicinis turtas gali būti alternatyvus būdas įmonei kaupti kapitalą, diversifikuoti rizikas ir užsitikrinti papildomą pinigų srautą. Tačiau reikia atidžiai sekti jo vertę, atsiperkamumą ir mokesčių pasekmes.