Šioje svetainėje naudojami slapukai (angl. cookies). Būtinieji slapukai įdiegiami automatiškai ir jiems nėra reikalingas Jūsų sutikimas. Taip pat galite sutikti ir su kitų slapukų naudojimu. Savo sutikimą bet kada galėsite atšaukti pakeisdami interneto naršyklės nustatymus ir ištrindami įrašytus slapukus.

Pagal Gyventojų turto deklaravimo įstatymo (GTDĮ) 2 ir 6 straipsnius tam tikri gyventojai privalo deklaruoti turėtą turtą iki 2026 m. gegužės 4 d.

Deklaruoti turtą privalo 18 metų sulaukę nuolatiniai Lietuvos gyventojai, taip pat asmenys, sulaukę 18 metų ir vyresni, kurie Lietuvos Respublikos įstatymo „Dėl užsieniečių teisinės padėties" nustatyta tvarka įgijo teisę nuolat gyventi Lietuvoje.

Šie gyventojai turi deklaruoti vieną kartą tų kalendorinių metų, kuriais jie sulaukė 18 metų arba kuriais Įstatymo nustatyta tvarka įgijo teisę nuolat gyventi Lietuvoje, gruodžio 31 d. tokį turimą turtą:

- Nekilnojamąjį turtą, įskaitant nebaigtą statyti statinį, kurio nuosavybės teisės nėra įregistruotos Lietuvos Respublikos nekilnojamojo turto registre (įskaitant visą užsienio valstybėje esantį nekilnojamąjį turtą, nesvarbu, ar jis tos valstybės teisės aktų nustatyta tvarka yra įregistruotas atitinkamuose registruose, ar ne);

- Meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė didesnė nei 1500 Eur;

- Pinigines lėšas, turimas ne Lietuvos Respublikos bankuose, jeigu jų bendra suma didesnė nei 1500 Eur;

- Pasiskolintas ir negrąžintas lėšas, jeigu jų bendra suma didesnė nei 1500 Eur;

- Paskolintas ir nesusigrąžintas lėšas, jeigu jų bendra suma didesnė nei 1500 Eur;

- Vertybinius popierius, jeigu jų bendra vertė didesnė nei 1500 Eur.

Jeigu 18 metų sulaukęs ar teisę nuolat gyventi Lietuvoje įgijęs gyventojas tokio turto neturi, tai turto deklaruoti jam nereikia.

Gyventojai, kuriems pareiga deklaruoti turtą atsirado dėl 2025 m. eitų pareigų, ir jų šeimų nariai, gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti, ir jų šeimų nariai deklaruoja tokį 2025 m. gruodžio 31 d. turėtą turtą:

- Nekilnojamąjį daiktą, įskaitant nebaigtą statyti statinį;

- Kilnojamąjį daiktą, kuriam pagal teisės aktus nustatyta privaloma teisinė registracija;

- Pinigines lėšas, turimas kredito įstaigose ir ne jose, jeigu jų bendra suma viršijo 1 500 Eur;

- Pasiskolintas ir negrąžintas lėšas, jeigu jų bendra suma viršijo 1 500 Eur;

- Paskolintas ir nesusigrąžintas lėšas, jeigu jų bendra suma viršijo 1 500 Eur;

- Meno kūrinius, brangakmenius, juvelyrinius dirbinius, tauriuosius metalus, kurių vieneto vertė viršijo 1 500 Eur;

- Vertybinius popierius, jeigu jų bendra vertė viršijo 1 500 Eur.

Deklaracijoje turi būti nurodomas ir Lietuvoje, ir užsienio valstybėje turimas turtas. Nekilnojamojo ar kilnojamojo daikto vertė nurodoma pagal jo įsigijimo kainą, o jei ši kaina smarkiai skiriasi nuo šiuo metu esančios tikrosios rinkos kainos, tai nurodoma jo tikroji rinkos kaina.

Gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti pagal Lietuvos Respublikos paramos būstui įsigyti ar išsinuomoti įstatymą, ir jų šeimų nariai turto deklaracijoje privalo nurodyti ne tik turėtą turtą, bet ir visas 2025 m. gautas pajamas (deklaracijos priede FR0001P „Gautos pajamos").

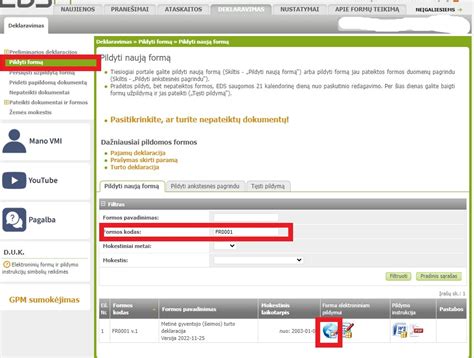

Metinė gyventojo (šeimos) turto deklaracija (FR0001) turi būti pateikta iki kitų kalendorinių metų gegužės 1 d. (už 2025 metus iki 2026 m. gegužės 4 d.), išskyrus žemiau nurodytus atvejus.

Kandidatai į pareigas, nurodytas Gyventojų turto deklaravimo įstatymo (GTDĮ) 2 str. 1 d. 5 p. (nuo 2024-01-01 - išskyrus kandidatus į valstybės tarnautojo pareigas), 6 - 23, 29 - 33, 35 ir 38 punktuose, turto deklaracijas VMI turi pateikti per 7 dienas nuo prašymo kandidatuoti į minėtas pareigas pateikimo dienos. Išrinkti arba paskirti į pareigas valstybės politikai bei Europos Parlamento nariai ir jų šeimos nariai, priimti arba paskirti į pareigas valstybės tarnautojai ir jų šeimos nariai, taip pat asmenys, priimti arba paskirti į GTDĮ 2 str. 1 d. 5-23, 29-33, 35 ir 38 p. nurodytas pareigas ir jų šeimos nariai, deklaracijas turi pateikti per 30 dienų nuo išrinkimo, paskyrimo arba priėmimo į pareigas pradžios.

Nustoję eiti pareigas valstybės politikai bei Europos Parlamento nariai ir jų šeimos nariai, taip pat iš pareigų atleisti asmenys, ėję pareigas, nurodytas GTDĮ 2 str. 1 d. 5-23, 29- 33, 35 ir 38 p. ir jų šeimos nariai privalo deklaruoti kalendorinių metų, kuriais nustojo eiti pareigas arba buvo atleisti iš pareigų, gruodžio 31 d. turimą turtą. Deklaracija už kalendorinius metus teikiama iki einamųjų metų gegužės 1 d.

Gyventojai, pageidaujantys gauti piniginę socialinę paramą, ir jų šeimos nariai, savivaldybės administracijai pareikalavus, privalo savo turtą (įskaitant gautas pajamas) deklaruoti už praėjusius 12 mėnesių iki kreipimosi dėl piniginės socialinės paramos. Gyventojai, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti, ir jų šeimos nariai deklaruoja kalendorinių metų, einančių prieš metus, kuriais pateikiamas prašymas suteikti paramą būstui įsigyti ar išsinuomoti, gruodžio 31 d. turimą turtą (įskaitant gautas pajamas). Deklaracija už kalendorinius metus teikiama iki einamųjų metų gegužės 1 d. Gyventojai, pageidaujantys gauti finansinę paskatą pirmąjį būstą įsigyjančioms jaunoms šeimoms, ir jų šeimos nariai turi deklaruoti kalendorinių metų, einančių prieš metus, kuriais pateikiamas prašymas dėl teisės į finansinę paskatą, gruodžio 31 d. turimą turtą.

Gyventojai, nuo 2022 m. rugsėjo 1 d. aukojantys savarankiškam politinės kampanijos dalyviui, išskyrus asmenis, kurių piniginė auka (aukų suma) vienam savarankiškam politinės kampanijos dalyviui per politinę kampaniją neviršija 0,03 rinkimuose taikomo vidutinio mėnesinio darbo užmokesčio (VMDU) dydžio, suapvalinto iki artimiausios dešimties, iki suteikdami auką privalo deklaruoti pajamas pateikdami metinę pajamų mokesčio deklaraciją arba turto deklaraciją. Auką savo rinkimų politinei kampanijai finansuoti teikiantys kandidatai vienmandatėse apygardose ir referendumo iniciatoriai, iki suteikdami auką turi deklaruoti ne tik metines pajamas, bet ir pinigines lėšas (turto deklaracijoje).

Politinių organizacijų nariai, per kalendorinius metus sumokėję didesnį nei 360 Eur politinės organizacijos nario mokestį, deklaracijas turi pateikti dar iki nario mokesčio sumokėjimo.

Svarbu: jeigu tų metų gruodžio 31 d. turėtas turtas arba pajamos buvo deklaruotos dėl kitų priežasčių, pakartotinai deklaracijų teikti nereikia.

Deklaraciją gyventojas gali pateikti tik elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS), išskyrus šiuos gyventojus:

- Gyventojus, pageidaujančius gauti piniginę socialinę paramą ir jų šeimos narius;

- Gyventojus, pageidaujančius gauti paramą būstui įsigyti ar išsinuomoti ir jų šeimos narius;

- Gyventojus, pageidaujančius gauti finansinę paskatą pirmąjį būstą įsigyjančioms jaunoms šeimoms ir jų šeimos narius;

- Gyventojus, aukojančius savarankiškam politinės kampanijos dalyviui;

- Politinių organizacijų narius, kalendoriniais metais sumokėjusius didesnį nei 360 Eur politinės organizacijos nario mokestį.

Šie gyventojai turto deklaracijas gali pateikti:

- Elektroniniu būdu, naudojantis elektroninio deklaravimo sistema (EDS);

- Atsiųsta paštu arba pristatyta į bet kurią apskrities valstybinę mokesčių inspekciją*.

*Atvykti į VMI aptarnavimo padalinius galite tik iš anksto užsiregistravę.

Žemiau esančioje lentelėje pateikti prie metinės turo deklaracijos (FR0001) pridėti priedai bei jų naudojimo paskirtis.

| Deklaracijos FR0001 priedo pavadinimas | Deklaracijos FR0001 priedo paskirtis |

|---|---|

| FR0001T priedas | Šiame priede turi būti nurodomas tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų pabaigoje turėtas nekilnojamasis turtas (įskaitant nebaigtus statyti statinius) ir pagal LR teisės aktus privalomai teisiškai registruotinas kilnojamasis turtas:

|

| FR0001V priedas | Šiame priede turi būti deklaruojami tiek Lietuvoje, tiek užsienio valstybėse ataskaitinių metų pabaigoje turėti vertybiniai popieriai (akcijos, obligacijos, vekseliai ir pan.), pajai (dalis žemės ūkio, kooperatinėse bendrovėse, ūkinėse bendrijose, gyvenamojo namo statybos bendrijose) ir kiti dokumentai, kurie laikomi vertybiniais popieriais, kai vieno gyventojo turimų vertybinių popierių (įskaitant pajus ar dalis) bendra vertė yra didesnė nei 1 500 Eur . Taip pat šiame priede turi būti deklaruojami meno kūriniai, brangakmeniai, juvelyriniai dirbiniai, taurieji metalai, kurių vieneto vertė yra didesnė nei 1 500 Eur . Gyventojai, neturintys FR0001V priede nurodyto turto arba turintys vertybinių popierių, kurių bendra vertė yra lygi ar mažesnė nei 1 500 Eur ir meno kūrinių, brangakmenių, juvelyrinių dirbinių, tauriųjų metalų, kurių vieneto vertė yra lygi ar mažesnė nei 1 500 Eur, šio priedo neprivalo užpildyti. |

| FR0001L priedas | Šiame priede gyventojas privalo deklaruoti visas didesnes nei 1 500 Eur lėšas, ataskaitinių metų pabaigoje turėtas tiek Lietuvos, tiek užsienio valstybių bankuose ir ne bankuose, įskaitant ataskaitinių metų pabaigoje te... |

Kaip užpildyti naują 2026 m. I-864 formą – paramos pareiškimą | Žingsnis po žingsnio instrukcija

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos (toliau - VMI prie FM) praneša, kad 2023 m. gegužės 25 d. buvo priimtas Lietuvos Respublikos gyventojų turto deklaravimo įstatymo Nr. I-1338 2 straipsnio pakeitimo įstatymas, kuriuo panaikinama pareiga deklaruoti turtą kandidatams į valstybės tarnautojo pareigas.

2021 metais 2020 m. gruodžio 23 d. priimtu Lietuvos Respublikos gyventojų turto deklaravimo įstatymo Nr. I-1338 2 ir 10 straipsnių pakeitimo įstatymu Nr. XIV-139 buvo pakeistos GTDĮ 2 ir 10 straipsnių nuostatos.

GTDĮ 2 straipsnio 1 dalies 9 punktas papildytas nuostata, įpareigojančia Valstybės kontrolės darbuotojus ir jų šeimų narius deklaruoti praėjusių kalendorinių metų turtą. Iki pakeitimo pareiga deklaruoti turtą buvo nustatyta Valstybės kontrolės valstybės kontrolieriui, jo pavaduotojams, valstybės tarnautojams ir jų šeimų nariams, o pagal pakeistas GTDĮ 2 str. 1 d. 9 punkto nuostatas tokia pareiga atsiranda ir visiems kitiems Valstybės kontrolės darbuotojams bei jų šeimų nariams, laikomiems nuolatiniais Lietuvos gyventojais.

Pagal 2021 m. liepos 1 d. įsigaliosiantį Lietuvos Respublikos valstybės kontrolės įstatymo Nr. I-907 pakeitimo įstatymą Valstybės kontrolės darbuotojai − Lietuvos Respublikos valstybės kontrolierius, valstybės kontrolieriaus pavaduotojai, administracijos vadovas, valstybiniai auditoriai, darbuotojai, atliekantys kitus vertinimus, taip pat darbuotojai, padedantys įgyvendinti Valstybės kontrolės uždavinius ir (ar) vykdantys vidaus administravimą, įskaitant ūkinio ir (ar) techninio pobūdžio funkcijas.

2020 m. gruodžio 23 d. įstatymas Nr. XIV-139 įsigalioja 2021 m. liepos 1 d., aptarus, kad iki jo įsigaliojimo asmenims, neturėjusiems pareigos deklaruoti turtą, šio įstatymo nuostatos taikomos deklaruojant 2021 metais ir vėlesniais metais turimą turtą.

Taigi Valstybės kontrolės darbuotojai, iki šio įstatymo įsigaliojimo neturėję pareigos deklaruoti turtą (t. y. nesantys valstybės tarnautojais ir neprivalantys deklaruoti 2020 m. gruodžio 31 d. turimą turtą dėl šeimų narių 2020 m. eitų pareigų ar kitų GTDĮ 2 str. 1 d. paminėtų priežasčių), ir jų šeimų nariai pirmą kartą turės deklaruoti 2021 m. gruodžio 31 d. turimą turtą, 2021 ataskaitinių metų turto deklaracijas mokesčių administratoriui pateikdami iki 2022 m. gegužės 2 dienos.

2020 m. gruodžio 31 d. turimą turtą deklaruoti privalės Valstybės kontrolės darbuotojai, tokią pareigą turėję dar iki 2020 m. gruodžio 23 d. įstatymo Nr. XIV-139 įsigaliojimo, t. y. gyventojai, turtą deklaruojantys dėl šeimų narių 2020 m. eitų pareigų, nurodytų GTDĮ 2 str. 1 dalyje, pageidaujantys gauti paramą būstui įsigyti ar išsinuomoti arba finansinę paskatą pirmąjį būstą įsigyjančioms jaunoms šeimoms, jų šeimų nariai, ir, kaip ir ankstesniais metais − valstybės kontrolierius, jo pavaduotojai, valstybės tarnautojai, šių asmenų šeimų nariai.

GTDĮ 10 straipsnio 2 dalis papildyta nuostata, kad ataskaitinių kalendorinių metų gruodžio 31 d. pareigas Valstybės kontrolėje ėjusių darbuotojų ir jų šeimų narių turto deklaracijų pagrindiniai duomenys yra skelbiami be jų rašytinio sutikimo. Gyventojų, kurių turto deklaracijų duomenys yra vieši, pagrindinius deklaracijų duomenis VMI prie FM interneto svetainėje www.vmi.lt paskelbia kasmet iki spalio 1 dienos.

Pakeistos GTDĮ 10 straipsnio nuostatos, nustatančios Valstybės kontrolės darbuotojų turto deklaracijų duomenų paskelbimą, įsigalioja 2021 m. liepos 1 d., todėl 2020 m. gruodžio 31 d. pareigas Valstybės kontrolėje ėjusių gyventojų, dar iki 2020 m. gruodžio 23 d. įstatymo Nr. XIV-139 įsigaliojimo turėjusių pareigą deklaruoti turtą, ir jų šeimų narių 2020 m. turto deklaracijų pagrindiniai duomenys bus skelbiami jau 2021 metais.

Visų Valstybės kontrolės darbuotojų, ėjusių pareigas Valstybės kontrolėje 2021 m. (ir vėlesnių metų) gruodžio 31 d., o taip pat ir jų šeimų narių turto deklaracijų pagrindiniai duomenys VMI prie FM interneto svetainėje bus skelbiami 2022 m. (ir vėlesniais metais).

Turto deklaracijos, kurių duomenys turi būti skelbiami, yra nustatomos pagal jose įrašytus pareigybių kodus, prasidedančius skaitmeniu 5 (5XX), todėl labai svarbu teikiamose deklaracijose įrašyti tikslų pareigybės kodą.

Valstybinė mokesčių inspekcija prie Lietuvos Respublikos finansų ministerijos (toliau - VMI prie FM) parengė informacinį pranešimą apie Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos viršininko 2024 m. rugsėjo 26 įsakymu Nr. VA-78 pakeistą 2004 m. vasario 9 d. įsakymą Nr. VA-13 „Dėl Metinės gyventojo (šeimos) turto deklaracijos formos ir jos užpildymo, teikimo ir tikslinimo taisyklių patvirtinimo“.