Įsigyti būstą su paskola, ypač pirmą kartą tai darantiems žmonėms, gali pasirodyti sudėtingas procesas, tačiau „Swedbank“ siūlo įvairias paskolas ir lizingo galimybes, pritaikytas skirtingiems poreikiams. Šiame straipsnyje apžvelgsime „Swedbank“ siūlomas būsto paskolas, palūkanų normas, skaičiuokles ir kitas svarbias detales, kurios padės jums priimti pagrįstą sprendimą.

Esminės sąlygos

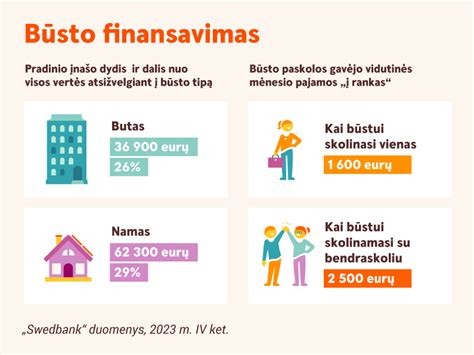

Bankų išduodamos būsto paskolos sąlygos priklauso nuo jūsų šeimos pajamų, šeimos dydžio, įsipareigojimų, paskolos sumos, pradinės įmokos ir daugelio kitų faktorių.

- Finansavimas: Finansuojame iki 75 % įkeičiamo turto vertės.

- Pajamos: Jei paskolą imate vienas, priklausomai nuo paskolos sumos Jūsų pajamos, atskaičius mokesčius, turi būti ne mažesnės nei 600 Eur / mėn. Jei paskolą imate su bendraskoliu, priklausomai nuo paskolos sumos bendros šeimos (bendraskolių) pajamos, atskaičius mokesčius, turėtų būti ne mažesnės nei 1000 Eur / mėn. Jei didesnę nei 20 000 Eur paskolą imate vienas, Jūsų pajamos atskaičius mokesčius turi būti ne mažesnės nei 1600 Eur/mėn. Pajamas turite reguliariai gauti bent 6 mėn.

- Sąskaita: Jums reikia turėti „Swedbank“ sąskaitą, į kurią galėtume pervesti paskolos sumą.

- Grąžinimo terminas: Galite rinktis paskolos grąžinimo terminą nuo 6 mėn.

- Įmokos: Vienodo dydžio įmokos kiekvieną mėnesį pasirinktą dieną (3, 7, 12, 17, 22 arba 27) automatiškai nurašomos iš Jūsų „Swedbank“ sąskaitos. Paskolos įmokos nurašomos Jūsų pasirinktą mėnesio dieną nuo 17:45 val.

Paskolos Tipai ir Pavyzdžiai

„Swedbank“ siūlo įvairių tipų paskolas, pritaikytas skirtingiems poreikiams:

- Būsto paskola: Skirta būsto įsigijimui, statybai ar remontui.

- Vartojimo paskola namams: Skirta namų remontui ar įrengimui.

- Paskola be užstato: Skirta įvairiems tikslams, įskaitant namų remontą ar studijas.

- Automobilio paskola/lizingas: Skirta automobilio įsigijimui.

Štai keletas tipinių pavyzdžių, kaip apskaičiuojamos palūkanos ir bendra grąžintina suma:

Tipiniai Pavyzdžiai Būsto Kreditas:

Jei imamo su nekilnojamuoju turtu susijusio būsto kredito bendra suma būtų 110 000 Eur, kai kredito sutarties trukmė - 26 metai, taikant 4 proc. kintamą metinę palūkanų normą, mokant banko nustatytą vienkartinį 0,4 proc. kredito sumos sutarties administravimo mokestį (440 Eur), minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), hipotekos įregistravimo mokestį (8,60 Eur), būsto kredito įmokas mokant anuiteto metodu, bendros kredito kainos metinė norma 4.190 proc., o bendra kredito gavėjo mokama suma būtų - 179 100.51 Eur.

Paskola Namų Energiniam Naudingumui Gerinti:

Jei imamo su nekilnojamuoju turtu susijusio būsto kredito bendra suma būtų 89 000 Eur, kai kredito sutarties trukmė - 26 metai, taikant 3.50 proc. kintamą metinę palūkanų normą, mokant banko nustatytą vienkartinį 0,4 proc. kredito sumos sutarties administravimo mokestį (356 Eur), minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), hipotekos įregistravimo mokestį (8.60 Eur), būsto kredito įmokas mokant anuiteto metodu, bendros kredito kainos metinė norma būtų 3.67 proc., o bendra kredito gavėjo mokama suma būtų - 137 210.05 EUR.

Vartojimo Kreditas:

Jei imtumėte 12 000 Eur dydžio kreditą, kai kredito sutarties trukmė (ir Kredito grąžinimo terminas) - 7 metų (bendras įmokų skaičius - 83) taikant 8,9 % metinę fiksuotų palūkanų normą, mokant banko nustatytą minimalų kasdienių paslaugų mokestį (1 Eur per mėnesį), 120 Eur sutarties administravimo mokestį, mėnesio įmokas 194,36 Eur mokant anuiteto metodu, bendros kredito kainos metinė norma būtų 9,94%, o bendra kredito gavėjo sumokama suma būtų 16 530,35 Eur.

Automobilio Lizingo Pavyzdys

Tipinis bendros vartojimo kredito kainos metinės normos apskaičiavimo pavyzdys automobilių lizingui (taikoma vartotojams - fiziniams asmenims, įsigijusiems lizinguojamą turtą asmeninėms, šeimos ar namų ūkio, bet ne verslo ar profesinėms reikmėms):

Prielaidos: Kliento pasirinkto automobilio kaina - 20 000 Eur, sutarties terminas - 60 mėn., Kliento mokamas avansas - 10 proc., finansuojama suma - 18 000 Eur, palūkanų norma - 6 mėn. EURIBOR (ne mažiau kaip 0 %) + 2.29 proc. (apskaičiuota metinė palūkanų norma - 2.29 proc.), sutarties mokestis - 200 Eur, (mėnesio įmokos dydis - 317.78 Eur).

Siekiant gauti vartojimo kreditą Klientas privalo turėti (atsidaryti) sąskaitą „Swedbank", AB, ir mokėti Banko nustatytą minimalų kasdienių paslaugų mokestį ( 1 Eur per mėnesį). Klientas taip pat privalo savo sąskaita apdrausti automobilį Swedbank lizingui priimtinoje draudimo kompanijoje sutartyje nustatytomis sąlygomis (draudimo kaina neįtraukiama į bendros vartojimo kredito kainos metinę normą).

Bendra vartojimo kredito kainos metinė norma būtų lygi 2.9 proc., o bendra vartojimo kredito gavėjo mokama suma - 19 326.80 Eur.

Palūkanų Normos

„Swedbank“ siūlo konkurencingas palūkanų normas, kurios priklauso nuo paskolos tipo, termino ir kliento finansinės situacijos.

Pavyzdžiui:

- Paskolai namų energiniam naudingumui gerinti: Nuo 1,99 % + 6 mėn.

- Automobiliams: Nuo 2.29% + 6 mėn.

- Aplinkai draugiškiems automobiliams: Nuo 1,49% + 6 mėn.

Būsto PASKOLŲ labirintai: kaip gauti, palūkanos, rizikos, išeitys | NT Be Grimo 018

Būsto Paskolų Palyginimas

Atlikome tyrimą su statistiniais duomenimis ir sudarėme lentelę, kurioje pateikiame kokio dydžio būsto paskolos palūkanas (banko maržą) siūlo Lietuvos komerciniai bankai.

Palyginkite bankų siūlomas palūkanas, susipažinkite su svarbiausiais kriterijais gaunant paskolą bei užpildykite paraišką būsto paskolai gauti.

Be žemiau esančios būsto paskolos palyginimo lentelės, labai rekomenduojame pasinaudoti kita itin naudinga informacija apie būsto paskolas - Bankai.lt lankytojai pateikia anoniminius duomenis apie tai, kokio dydžio palūkanas jie gavo bankuose imdami paskolas, informacija pateikiama viešai: išduotų paskolų palūkanos.

Kredito unijos siūlo ženkliai aukštesnes būsto paskolos palūkanas nei bankai, tačiau unijos lengviau išduoda būsto paskolas.

¹ Tai yra tik rekomendacinio pobūdžio būsto paskolų sąlygos. Banko marža bankuose pateikta pagal Bankai.lt atliktą tyrimą, nurodžius konkrečiam bankui pagrindinius paskolai gauti reikalingus duomenis.

SEB banko klientų būsto paskolų duomenys (nuolat pildoma)

| SEB paskolos data | Gauta SEB marža | Paskolos suma, EUR | Šeimos pajamos, EUR/mėn. | Šeimos sudėtis | Palūkanų tipas | Kiek pasiūlė kiti |

|---|---|---|---|---|---|---|

| 2020 03 | 2,34 % | 46500 | 850 | 1 + 1 | Anuitetas (pastovus) | Swedbank pasiūlė 2,49; Citadelė paparašė daug 25 proc. pradinio įnašo (senos statybos butas, visiems kt. bankamss užteko 20 proc.); Luminor pajamos buvo per mažos ir galėjo duoti daug mažesnį kreditą |

| 2020 02 | 2,51 % | 35600 | 4500 | 2 + 2 | Anuitetas (pastovus) | Tai trečioji busto paskola, todėl palukanos didesnės negu rinkoje. Gavome finansavima SEB 2.51 marža, 20 metų, su 30 proc.. SWED siūlė 2.9 marža, 22 metai, su 20 proc., LUMINOR per mėnesį laiko taip ir nesusisieke, nors buvo užpyldytos dvi paraiškos (mano ir sutoktinio). Citadele nefinansavo. |

| 2020 02 | 2,3 % | 38000 | 1100 | 1 | Anuitetas (pastovus) | Luminor 2.7% |

| 2020 01 | 2,26 % | 68000 | 1800 | 2 | Anuitetas (pastovus) | SWED pasiūlė minimaliai 2,49 su 6mėn EURIBOR, Luminor sakė minimaliai gali siūlyti 2,6. sąlygos bent jau standartinėse panašios, tik SWED pražiūri maržą kas 2m. |

| 2020 01 | 2,29 % | 75000 | 2100 | 2 | Anuitetas (pastovus) | Luminor 2,4, 85 proc. finansavimas. Swedbank ir citadelė 70 proc. |

Swedbank banko klientų būsto paskolų duomenys (nuolat pildoma)

EURIBOR ir Būsto Paskolos

Europos centriniam bankui 2022 vasarą nusprendus pakeisti pinigų politikos kryptį ir pradėti didinti bazines palūkanas, į tai sureagavo ir tarpbankinės palūkanos, vadinamos EURIBOR. Šis trumpinys gerai žinomas daugeliui būsto paskolų turėtojų, nes daugiau kaip 95 proc. tokių paskolų mūsų šalyje susietos su šia periodiškai perskaičiuojama palūkanų dalimi. Ką dabartinėje situacijoje aktualu žinoti būsto paskolų turėtojams?

Kodėl pasikeis kintamos būsto paskolų palūkanos

Būsto paskolos palūkanos įprastai susideda iš dviejų dalių - vadinamosios banko maržos ir kintamosios palūkanų dalies. Banko marža yra fiksuotas palūkanų dydis, kuris nustatomas individualiai ir nekinta visą paskolos laikotarpį. Tuo metu kintamoji palūkanų dalis, kaip ir nurodo jų pavadinimas, per paskolos laikotarpį gali ir sumažėti, ir padidėti.

Kadangi Lietuva priklauso euro zonai, čia būsto ir kitų paskolų kintamoji palūkanų dalis yra susieta su EURIBOR rodikliu. EURIBOR palūkanų bazė - tai Europos tarpbankinės rinkos palūkanų norma, išreikšta metinėmis palūkanomis, kuri perskaičiuojama kas 3, 6 ar 12 mėnesių. Šalies gyventojams suteikiamų būsto paskolų palūkanos Lietuvoje dažniausiai susiejamos su 6 mėn. EURIBOR rodikliu, kuris 2022 metų birželio pradžioje po beveik 7 metų pertraukos tapo vėl teigiamas. Tai reiškia, kad per artimiausius mėnesius perskaičiavus būsto paskolų su kintamomis palūkanomis mėnesio įmokos dydį, jis šiek tiek išaugs.

Kiek išaugs būsto paskolos įmokos

Bent kol kas būsto paskolų įmokos padidėjimas bus itin nežymus, nes 6 mėn. EURIBOR palūkanos 2022 m. birželio viduryje (17 d.) sudarė apie 0,29 proc. Tai reiškia, kad daugeliui būsto paskolų turėtojų mėnesio įmoka gali padidėti nuo kelių iki keliolikos eurų per mėnesį.

Lietuvos banko skaičiavimu, 6 mėn. EURIBOR dydžiui pakilus iki 1 proc., vidutinė būsto paskolos, kurios dydis siekia 50 tūkst. eurų, įmoka galėtų išaugti 24 eurais per mėnesį ir sudarytų apie 254 eurus. Tuo metu palūkanoms pakilus iki 2 proc. - įmoka atitinkamai padidėtų 49 eurais per mėnesį ir sudarytų 279 eurus.

Atsižvelgus į tai, kad būsto paskolų įmokos šiuo metu vidutiniškai sudaro apie 20 proc. jų turėtojų mėnesio pajamų, toks padidėjimas netaptų itin didele našta. Be to, „Swedbank“ ekonomistai prognozuoja, kad prie 2 proc. lygio 6 mėn. EURIBOR greičiausiai priartės tik kitų metų pabaigoje, tad būsto paskolas su kintamomis palūkanomis turintys gyventojai turi pakankamai laiko peržvelgti savo biudžeto pajamų ir išlaidų eilutes ir tam paruošti savo finansus.

Kas nulėmė palūkanų pokytį

EURIBOR palūkanų augimą iš esmės nulėmė besikeičianti Europos centrinio banko (ECB) pinigų politika.

Norėdamas paskatinti Europos ekonomikos atsigavimą po 2007-2008 m. pasaulinės finansų krizės, ECB daugiau kaip dešimtmetį taikė itin žemas bazinių palūkanų normas, kurios nuo 2016 m. apskritai buvo tapusios nulinėmis.

Infliacijai euro zonoje 2022 m. pakilus į kelių dešimtmečių aukštumas, ECB galiausiai ėmėsi reaguoti keisdamas savo pinigų politiką ir padidindamas bazines palūkanas. Į šį pinigų politikos pokytį iš karto reaguoja ir EURIRBOR rodiklis.

Kokių žingsnių gali imtis būsto paskolų turėtojai

Padidėjusių palūkanų poveikis pasijus tada, kai bus perskaičiuota kintama būsto paskolos palūkanų dalis. Tiksli data kiekvienu atveju individuali ir priklauso nuo kredito sutartyje patvirtintų sąlygų. Bet, kaip jau minėta, bent jau kol kas palūkanų pokytis yra nedidelis ir įmokos pastebimai išaugti neturėtų.

Būsto paskolų turėtojai turi bent 6-12 mėn. laikotarpį pasirengti didesnėms palūkanoms ir dėl jų padidėsiančioms įmokoms peržiūrėdami savo vartojimo išlaidas, kaupdami finansinį rezervą arba lėšas kredito dalies grąžinimui anksčiau numatyto termino.

Bankai klientams taip pat gali pasiūlyti užfiksuoti palūkanas ilgesniam laikotarpiui, pavyzdžiui, 5 metams. Tai vadinama ilgalaikėmis kintamosiomis palūkanomis. Vis dėlto jos šiuo metu yra pastebimai aukštesnės už 6 mėn. EURIBOR palūkanas, nes tai yra su draudimo rizika susijęs sprendimas.

Dar viena galimybė turėti nekintančias mėnesio įmokas už būsto paskolą - tai fiksuotų įmokų anuiteto paskolos grąžinimo metodas. Šiuo atveju keičiasi paskolos grąžinimo terminas, kuris, priklausomai nuo palūkanų, gali trumpėti ar ilgėti, tačiau mėnesio įmoka bankui lieka fiksuota.

DUK apie būsto paskolas su kintamomis ir fiksuotomis palūkanomis

Nuo 2025 m. gegužės 1 dienos įsigalioja nauji Lietuvos Respublikos su nekilnojamuoju turtu susijusio kredito įstatymo pakeitimai, pagal kuriuos bankai, teikiantys būsto paskolas, turės klientams pateikti du individualiai pritaikytus pasirinkimus - būsto paskolą su kintamomis ir su fiksuotomis 5 metų palūkanomis.

Suprantame, kad gali iškilti klausimų dėl to, kuo šios palūkanos skiriasi ir kaip pasirinkti sau optimaliausią finansinį sprendimą. Todėl pateikiame dažniausiai užduodamus klausimus šia tema.

Kas yra kintamosios palūkanos?

Kintamųjų palūkanų pavadinimas išduoda, kad šios palūkanos periodiškai kinta - didėja arba mažėja. Šie pokyčiai vyksta priklausomai nuo ekonominės šalies situacijos arba padėties finansų rinkose. Kintamąsias palūkanas Lietuvoje sudaro EURIBOR rodiklis ir marža. Marža įprastai atspindi paskolos gavėjo riziką - kuo ji didesnė, tuo ir maržos dydis būna didesnis. Marža, nesant esminių sutarties pažeidimų, per visą paskolos laikotarpį nekis. Dėl konkretaus maržos dydžio susitariama sudarant būsto paskolos sutartį.

EURIBOR yra tarpbankinės palūkanos, kurios priklauso nuo Europos Centrinio Banko (ECB) nustatomų bazinių palūkanų. Jei ECB pradeda didinti palūkanas, didėja ir EURIBOR dydis, tuo pačiu ir jūsų kas mėnesį mokamos būsto paskolos įmokos. Atitinkamai, jei ECB palūkanas mažina, tuomet mažėja ir EURIBOR dydis bei jūsų kas mėnesį mokamos būsto paskolos įmokos. Jei EURIBOR reikšmė yra neigiama, ji laikoma lygi nuliui.

Kas yra fiksuotosios palūkanos?

Rinkoje fiksuotomis palūkanomis įprastai vadinamos tokios palūkanos, kurios kinta rečiau nei kas 12 mėnesių. „Swedbank“ fiksuotąsias palūkanas nustato 5 metų laikotarpiui - per šį laiką paskolos mėnesio įmoka nesikeistų.

Pasibaigus šiam laikotarpiui, palūkanos automatiškai keičiamos į kintamąsias palūkanas - jas sudarytų tai dienai taikomas EURIBOR rodiklis ir iš anksto sudarant būsto paskolos sutartį jūsų su banku sutarta marža.

Tačiau, jeigu norėsite, pasibaigus fiksuotųjų palūkanų terminui, jos vėl gali būti fiksuojamos. Dėl to reikėtų susitarti su banku.

Kodėl keičiasi mano būsto paskolos įmokos?

Kai būsto paskolos sutarties palūkanos yra kintamosios, priklausomai nuo EURIBOR palūkanų bazės pokyčių, periodiškai kinta ir mėnesinės paskolos įmokos.

EURIBOR palūkanų bazė - tai Europos tarpbankinės rinkos palūkanų norma, išreikšta metinėmis palūkanomis. Ši palūkanų bazė kinta kas 3, 6 arba 12 mėnesių. „Swedbank“ įprastai kintamąsias palūkanas nustato 6 mėnesių laikotarpiui. Bendras jūsų mokamų palūkanų dydis gali sumažėti ar padidėti priklausomai nuo šio pokyčio.

Pasirinkus fiksuotąsias palūkanas 5 metų laikotarpiui, mėnesinės paskolos įmokos nekis visus 5 metus.

Kokias palūkanas geriau rinktis?

Pasirinkimas priklauso nuo asmeninės situacijos, poreikių ir tikslų, o sprendimas kiekvienu atveju yra individualus. Prieš priimant sprendimą, verta atsižvelgti į tris pagrindinius faktorius:

- Palūkanų nustatymo momentu fiksuotoji palūkanų norma įprastai yra didesnė nei tuo metu taikytina kintamoji palūkanų norma.

- Fiksuotosios palūkanų normos pasirinkimas neužtikrina, kad per visą paskolos laikotarpį sumokėsite mažiau palūkanų. Tačiau taip turėsite galimybę keičiantis ekonomikai mokėti vienodą, nesikeičiančią mėnesio įmoką - tai gali padėti geriau planuoti asmeninius ar šeimos finansus.

- Nusprendus anksčiau laiko grąžinti visą paskolą ar jos dalį arba pakeisti palūkanų rūšį, fiksuotųjų palūkanų atveju bus taikomas papildomas mokestis, nurodytas banko paslaugų ir operacijų įkainiuose. Kintamųjų palūkanų atveju „Swedbank“ už paskolos grąžinimą anksčiau termino netaiko jokio mokesčio.

Kokie mokesčiai taikomi kiekvienam pasirinktam palūkanų tipui?

Sudarant paskolos sutartį, vienodas paskolos administravimo mokestis taikomas tiek kintamąsias, tiek fiksuotąsias palūkanas pasirinkusiems klientams.

Nusprendus anksčiau laiko grąžinti visą paskolą ar jos dalį arba pakeisti palūkanų rūšį, fiksuotųjų palūkanų atveju bus taikomas papildomas mokestis, nurodytas banko paslaugų ir operacijų įkainiuose.

Grąžinant paskolą anksčiau termino, kintamųjų palūkanų atveju išankstinis paskolos grąžinimo mokestis nėra taikomas.

Kur rasti informaciją apie man taikomas palūkanas ir būsto paskolos įmokas?

Maržos dydis, bendra palūkanų norma, informacija apie artimiausią palūkanų pasikeitimo dieną ir jos kintamumo periodą yra nustatoma būsto paskolos sutartyje. Jos sąlygas bei įmokų mokėjimo grafiką rasite prisijungę prie savo interneto banko paskyros.

Apie palūkanų normos pasikeitimus bei artimiausio mokėjimo laikotarpio įmokų grafiką taip pat būsite informuojami asmeniškai. Šią informaciją gausite interneto banko žinute arba paštu.

Kodėl ir kaip kinta kintamosios palūkanos?

Kintamąsias palūkanas pasirinkusių gyventojų mokamos būsto paskolos įmokos kinta priklausomai nuo EURIBOR pokyčių. EURIBOR priklauso nuo Europos Centrinio Banko (ECB) nustatomų bazinių palūkanų. Kai ECB padidina palūkanas, didėja ir EURIBOR.

Taip pat veikia ir atvirkštinis variantas - paskolai taikomų palūkanų dalies įmokos mažėja, kai ECB sumažina EURIBOR.

EURIBOR rodiklis įprastai perskaičiuojamas kas 3, 6 arba 12 mėnesių - nuo to priklauso ir kaip dažnai keičiasi kintamoji palūkanų norma. Pavyzdžiui, jeigu paskola yra išduota su 6 mėnesių EURIBOR periodu, tai reiškia, kad būsto paskolos kaina bus perskaičiuota du kartus per metus. Koks EURIBOR rodiklis bus nustatytas perskaičiavimo dieną, toks jis išliks ir ateinančius šešis mėnesius iki kito perskaičiavimo.

Dėl ECB taikytos neigiamų palūkanų politikos, nuo 2014 m. iki 2022 m. vasaros EURIBOR buvo neigiamas, tad gyventojams ši būsto paskolos palūkanų dalis buvo prilyginta nuliui.

tags: #swedbanko #finansuojamas #busto #pasolos #procentais