Svajojate apie nuosavus namus? "Swedbank" siūlo įvairias būsto paskolas, padėsiančias įgyvendinti šią svajonę. Šiame straipsnyje rasite visą reikalingą informaciją apie paskolos registracijos procesą, konsultacijas ir kitus svarbius aspektus.

Kaip pradėti? Pirmieji žingsniai link būsto paskolos

Jei nusprendėte būstą įsigyti pasinaudodami banko finansavimu, pirmiausia turėtumėte atsižvelgti į dabartinę savo finansų būklę. Svarbiausia - visus pasiruošimo žingsnius atlikti iš eilės. Tą padaryti nėra sunku - bankai pateikia įvairias skaičiuokles ir papildomos informacijos, kuri padeda iš anksto įvertinti savo galimybes.

Finansinių galimybių įvertinimas

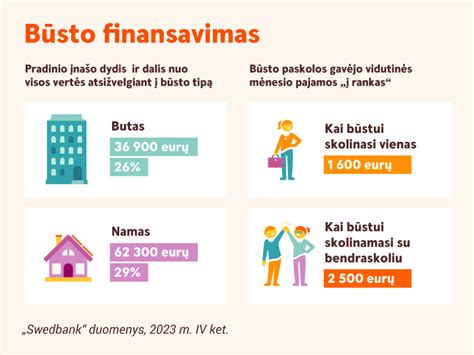

Perkant naujos statybos būstą, bendroji taisyklė pradiniam įnašui yra ta, kad nuosavos lėšos turėtų siekti ne mažiau kaip 15-20 proc. įsigyjamo būsto kainos ar vertės. Tačiau jei išsirinkote senesnės statybos būstą, jums gali prireikti didesnio pradinio įnašo. Kita svarbi taisyklė - mėnesio būsto paskolos įmoka kartu su kitais finansiniais įsipareigojimais negalės būti didesnė kaip 40 proc. šeimos pajamų. Be to, kliento galimybes mokėti paskolos įmokas bankas vertina pagal kelis scenarijus, iš kurių viena yra hipotetinė situacija, jog metinė palūkanų kartelė pasiekia 5 procentus.

Ateities poreikių planavimas

Būsto paskola yra ilgalaikis finansinis įsipareigojimas, todėl nusprendus jį prisiimti, reikėtų įvertinti ne tik dabartinę savo ar šeimos situaciją. Dar svarbiau yra pabandyti įsivaizduoti, kaip ji galėtų pasikeisti per ateinančius 5 ar 10 metų. Pavyzdžiui, galbūt po kelerių metų planuojate šeimos pagausėjimą ir jums bus reikalingas didesnio ploto būstas ramesniame miesto rajone. Be to, nepaskutinėje vietoje turėtų būti ir saugumo jausmas - kas nutiktų, jei ilgesnį laiką nebegautumėte reguliarių pajamų ar pusmetį sirgtumėte.

Svajonių būsto paieška

Įvertinus savo finansines galimybes ir įsivardijus ateities poreikius, jūsų svajonių būstas įgaus realesnį pavidalą - tiksliai žinosite, kokio dydžio ir kokių charakteristikų būsto norite, kokia jo kaina jums priimtina ir kokio dydžio paskolos įmokos bus toleruotinos jūsų šeimos biudžetui.

Būsto kainos įvertinimas

Tiesa, radus svajonių būstą reikėtų visapusiškai įvertinti jo kainą. Pavyzdžiui, didžioji dalis naujų būstų Lietuvoje parduodami tik su daline apdaila, vadinasi, jų įrengimui ir apstatymui dar reikės skirti nemažą sumą pinigų. O jei būstas yra sename name, reiktų nusiteikti, kad ateityje gali laukti rimtesni remonto darbai arba renovacija. Nereikėtų pamiršti ir visų papildomų su būsto įsigijimu susijusių mokesčių, įskaitant sutarties sudarymo, notaro, būsto įkeitimo mokesčius.

Paraiškos teikimas ir konsultacijos

Jei radote jums patinkantį būstą, kuris atitinka keliamus kriterijus ir jūsų finansines galimybes, metas susipažinti su pagrindinėmis banko finansavimo suteikimo sąlygomis, etapais ir palūkanų apskaičiavimo tvarka. Norint sužinoti banko atsakymą dėl būsto paskolos, paraišką paskolai gauti reikia užpildyti interneto banke ir per trumpą laiką bankas jums pateiks atsakymą. Užpildžius prašymą paskolai gauti jokių papildomų veiksmų atlikti nebereikia - banko konsultantai patys susisiekia su klientu, pristato sprendimą ir sutaria dėl tolimesnių veiksmų.

"Swedbank" interneto bankas

Paraišką paskolai gauti rekomenduojame pildyti prisijungus prie interneto banko, šiuo atveju dalis informacijos bus užpildyta automatiškai. Kadangi Jūs neturite prieigos prie „Swedbank“ interneto banko, paraišką dėl paskolos kviečiame pateikti spustelėjus žemiau esančią nuorodą. Tokiu būdu Jūs galėsite užpildyti ir e. parašu patvirtinti paraišką, o mes turėsime galimybę nuotoliniu būdu ją įvertinti, pasiūlyti Jums tinkamas finansavimo sąlygas ir priimti sprendimą paskolai gauti.

Svarbu! Siųsdami paraišką įsitikinkite, kad įvedėte teisingą e. pašto adresą. Įvedus neteisingą e. pašto adresą, Jūsų laiškas gali būti išsiųstas kitam asmeniui, atskleidžiant asmens duomenis ar kitą konfidencialią informaciją.

„Swedbank“ tvarkys jūsų asmens duomenis* siekiant vykdyti atsakingojo skolinimo reikalavimus ir šios paraiškos pagrindu sudaryti sutartį. Jūs turėsite teisę prašyti peržiūrėti automatizuotą sprendimą. *„Swedbank“ vertindamas jūsų kreditingumą, tvarkys šioje paraiškoje pateiktus duomenis ir, tuo atveju, jei paraiška buvo pateikta tinkamai nustačius jūsų tapatybę, - duomenis iš išorinių registrų.

BŪSTO PASKOLA: 3 žingsniai kaip SUTAUPYTI

Patalpos atnaujinimas

Jeigu norite atnaujinti savo namus, tam reikės finansų, tačiau atnaujinimai taip pat gali suteikti emocinę naudą. Taip pat, energijos vartojimo efektyvumo didinimas gali būti arba tapti būtinas. Namų atnaujinimas gali atsipirkti ir finansiškai. Natūralu, kad kai kurie remonto darbai yra būtini.

Veiksmų planas

Sudarykite veiksmų planą. Ką reikėtų atlikti pirmiausia? Išsiaiškinkite, ar darbams reikia leidimo ir ar reikia apie juos pranešti? peržiūrėkite pastato konstrukcijas (gali būti įgriuvų, vandens pažeidimų, peržiūrėkite grindų, sienų ir lubų, stogo ir kt.

Buitinė technika

Naujuose, neįrengtuose namuose reikia skalbyklės, indaplovės, šaldytuvo, orkaitės, viryklės, televizoriaus ir kitos įrangos. Geriausias būdas finansuoti buitinę techniką - naudoti šiam tikslui sukauptas santaupas. Deja, vieno atsakymo į šį klausimą nėra. Jei pataupysite šiandien (pirkdami naudotą ar pigesnę įrangą), gali būti, kad vėliau patirsite daugiau išlaidų (įrangai sugedus arba dėl didesnių energijos sąnaudų). Naudotų, pigesnių ir aukščiausios klasės prietaisų kainos skiriasi.

Energijos taupymas

Remiantis Lietuvos Respublikos Energetikos ministerijos puslapyje pateikiamais taupymo patarimais, pakeitus 20 metų senumo šaldytuvą nauju B energinės klasės šaldytuvu, galima sutaupyti apie 33 Eur per metus. Apskaičiuokite esamo prietaiso vidutinį energijos suvartojimą. Apskaičiuoti, kiek energijos būtų galima sutaupyti. Sutaupytą energijos kiekį paversti pinigais pagal elektros energijos įkainius. Atlikti šiuos skaičiavimus nėra lengva.

Paskolos įmokos

Skaičiuodami, kokio dydžio mėnesio įmokas norėtumėte mokėti, nepamirškite vienos taisyklės - paskolos įmokos turėtų sudaryti ne daugiau kaip 40 % Jūsų namų ūkio mėnesinio biudžeto.

Seni baldai ir šiukšlės

Paprasčiausias sprendimas - išmesti seną įrangą. Senus baldus galite pabandyti parduoti. Taip pat yra įmonių, kurios mielai išveš ir utilizuos Jūsų baldus ar po remonto likusias šiukšles.

Saugumas

Neretai senesniuose pastatuose nėra pakankamai elektros lizdų, todėl naudojami ilgintuvai. Natūralu, kad laikui bėgant yra įsigyjami nauji prietaisai. Kalbant apie gaisro pavojų, pavojingiausios yra viryklės ir židiniai. Norint išvengti nelaimingų atsitikimų, svarbu valyti šildymo prietaisus.

Alternatyvūs energijos šaltiniai

Svarbu! Palyginkite savo dabartines metines išlaidas už elektrą su galimomis saulės elektrinės įrengimo išlaidomis. Atkreipkite dėmesį, kad galite gauti valstybės paramą dėl atsinaujinančių energijos išteklių panaudojimo namų ūkiuose. Lietuvos Respublikos aplinkos ministerijos Aplinkos projektų valdymo agentūra (APVA) inicijuoja aplinkos apsaugos rėmimo programas. Šilumos siurbliai yra varomi elektra ir šildymui naudoja išorinę aplinką. Šie siurbliai puikiai veikia kartu su saulės elektrinėmis. Lietuvos Respublikos aplinkos ministerijos Aplinkos projektų valdymo agentūra (APVA) inicijuoja aplinkos apsaugos rėmimo programas. Sekite APVA kvietimus teikti paraiškas paramai gauti dėl atsinaujinančių energijos išteklių panaudojimo namų ūkiuose: saulės elektrinių, šildymo katilų ir kt.

Norėdami sumažinti savo namų energijos suvartojimą, įvertinkite, kokių sprendimų galėtumėte imtis. Lietuvos Respublikos aplinkos ministerijos Aplinkos projektų valdymo agentūra (APVA) inicijuoja aplinkos apsaugos rėmimo programas. Sekite APVA kvietimus teikti paraiškas paramai gauti dėl atsinaujinančių energijos išteklių panaudojimo namų ūkiuose: saulės elektrinių, šildymo katilų ir kt. Pastatų energinio naudingumo klasė išreiškiama klasių sistema: nuo G iki A++. Atsinaujinančios energetikos technologijos leidžia sukurti autonomišką elektros sistemą name ar sodyboje.

Namui ar sodybai su nedideliu elektros suvartojimu, šildymui geriau naudoti suskystintų dujų ar granulių katilą, kurie veikia autonomiškai, o jų elektros poreikis - minimalus. Esant didesniems elektros poreikiams (pvz. Įsirengus autonominę sistemą, Jums nereikės mokėti nei už elektros energiją, nei už naudojimąsi elektros skirstymo tinklu.

Siekiant sumažinti elektros sąnaudas, tradicines lemputes reikėtų pakeisti LED lemputėmis - jos sunaudoja 80 % mažiau elektros nei kaitrinės ir 75 % mažiau elektros nei halogeninės lemputės. Norėdami sutaupyti, kapitalinio remonto metu pasirūpinkite tinkamu sienų ir grindų apšiltinimu. Keisdami šildymo sistemą investuokite į grindinį šildymą arba radiatorius, kurių skleidžiamą šilumą galima reguliuoti pagal savo poreikius. Nepamirškite, kad skleidžiama šiluma turi laisvai cirkuliuoti patalpoje, tad užuolaidos ir baldai neturėtų užstoti radiatorių.

Norėdami savo namuose efektyviai išlaikyti šilumą, rinkitės kokybiškus langus. Pagrindinis kriterijus renkantis naujus langus turėtų būti jų gebėjimas išlaikyti šilumą, o tai priklauso nuo lango rėmo ir įstiklinimo. Šilumos laidumą rodo Uw - kuo mažesnis Uw, tuo mažesni energijos nuostoliai.

Vandens švaistymas yra pasaulinė problema, žalinga aplinkai ir nuostolinga finansiškai. Įrenkite aeratorius virtuvėje ir vonioje.

Kitas būstas

Gyvenimas nenuspėjamas - gali nutikti taip, kad dabartinė gyvenamoji vieta, kuriai paėmėte būsto paskolą, nebeatitinka Jūsų poreikių. Gavę paskolą naujam būstui, per 12 mėn. trukmės pereinamąjį laikotarpį turėsite parduoti turimą būstą ir padengti naujos paskolos dalį, lygią pradinio įnašo sumai, bei grąžinti turimos būsto paskolos likutį.

Būsto pardavimas

Nustatykite tinkamą būsto pardavimo kainą. Patikrinkite pardavimų skelbimus, palyginkite panašaus turto kainas arba pasikonsultuokite su nekilnojamojo turto vertintoju arba brokeriu.

Paskolos grąžinimas

Paskolą galima grąžinti anksčiau - dalimis arba visą. Paskolos grąžinimo terminai ir sąlygos yra įtraukti į paskolos sutartį. Padengus paskolą, klientas gauna informaciją apie reikalingą apmokėjimą už hipotekos išregistravimą.

Draudimas

Su papildoma Gyventojų turto draudimo apsauga - namų turto draudimu, įvykus vagystei ar apgadinimams statybų metu, nesumontuotos statybinės medžiagos, įranga ir įrankiai bus apdraudžiami iki 25 % nuo namų turto draudimo sumos. Draudimo apsauga įsigalioja nuo sutartyje nurodytos dienos.

Nuoma

Nuoma, priešingai nei pardavimas, nėra vienkartinis veiksmas. Tai yra nuolatiniai santykiai, todėl svarbu ne tik nuomos kaina, bet ir tai, kas ir kaip gyvens nuomojamame būste, kaip jį prižiūrės bei kokį būstą Jums grąžins. Nekilnojamojo turto brokeris turi daugiau patirties, teisinių žinių, žinių apie mokesčius ir kitų priemonių, kurios gali padėti gauti maksimalią naudą ir išvengti nereikalingos rizikos ar neaiškumų. Nuomos metu nuomininkui yra perleidžiamas tūkstančių eurų vertės turtas už kelių šimtų eurų kainą, todėl būtina kuo geriau patikrinti nuomininką, tinkamai parengti nuomos sutartį, užfiksuoti perduodamo turto būklę ir pan.

Įprasčiausias būdas mokėti mokesčius - gauti verslo liudijimą. Jo kaina priklauso nuo savivaldybės, kurioje yra Jūsų nekilnojamasis turtas. Jei norite nuomoti nekilnojamąjį turtą su būsto paskola, turėtumėte susisiekti su banku ir informuoti apie savo ketinimus. Nekilnojamasis turtas su būsto paskola yra įkeistas bankui, todėl bankas turi žinoti, kaip šis turtas yra naudojamas.

Tam, kad kylančias problemas būtų galima spręsti lengviau, pravartu pasirašyti sutartį. Kitos galimos apsaugos priemonės - užstatas, išankstinis mokėjimas ir pan. Pasirūpinkite, kad raštu išdėstyta sutartis būtų kuo išsamesnė ir detalesnė. Registruokite mokėjimus ir atlikite juos banko pavedimu. Nuomojamas nekilnojamasis turtas taip pat gali būti draudžiamas. Nuomos sutartis turi būti ilgalaikė, ne trumpesnė nei 1 mėn. Su mūsų draudimu Jūsų nuomojamas turtas bus apdraustas nuo bet kokio netikėto ir staigaus įvykio, neįtraukto į išimčių sąrašą. Jūsų turtas bus atstatytas naudojant šiuolaikines statybines ir apdailos medžiagas.

E. sąskaitos

Daugelis paslaugų teikėjų turi galimybę atsiųsti e. sąskaitą. Interneto banke galite pasirinkti automatinį apmokėjimą ir Jums nebereikės rūpintis - gautos e. Pasirinkę e. Interneto banke e. E. sąskaitos Jūsų interneto banke saugomos 18 mėn.

Paskola įkeičiant nekilnojamąjį turtą

Dažniausiai nekilnojamasis turtas įsigyjamas imant paskolą. Tokiu atveju, įsigytas nekilnojamasis turtas yra naudojamas kaip užstatas (įkeičiamas bankui, uždedama hipoteka). Maksimali galima paskolos suma - iki 85 proc. Skolintis daugiau nei 85 proc.

Jei turite nuosavą namą ir neturite paskolų, kurioms jis naudojamas kaip užstatas (kuris nėra įkeistas kitam bankui), galite kreiptis dėl paskolos įkeičiant nekilnojamąjį turtą. Tokiu atveju, reikia gauti banko leidimą parduoti turtą. Gavus leidimą, banke esantis paskolos likutis yra dengiamas už pardavimą gauta pinigų suma.

Bankas Jūsų paprašys pateikti išsamią informaciją apie paskolos paskirtį. Pagrindinė paskolos įkeičiant nekilnojamąjį turtą sąlyga - reikia turėti turtą ir įkeisti jį bankui tol, kol paskola bus pilnai grąžinta. Jei yra keli turto bendrasavininkai, jie visi turės tapti bendraskoliais. Jei namo gyvenamasis plotas yra ne didesnis nei 80 kv. m, aukštis - iki 8,5 m, o atstumas tarp laikančiųjų konstrukcijų (sienų) yra ne didesnis kaip 6,0 m, toks pastatas bus vadinamas nesudėtingu statiniu.

Būsto statybos prasideda nuo statybos leidimo ir plano parengimo, detalios išlaidų sąmatos. Tam, kad galėtumėte numatyti būsimas išlaidas, rekomenduojame kreiptis į profesionalus, kurie padėtų sudaryti detalią sąmatą. Turėdami dokumentus, dėl būsto paskolos galite kreiptis naudodamiesi interneto banku. Statydami namą su būsto paskola, nepamirškite, kad statybų pradžioje Jūsų investicijos yra ypatingai svarbios.

Valstybės parama

Taip pat bendradarbiaujame su Socialinės apsaugos ir darbo ministerija ir kiekvienais metais dalyvaujame valstybinėje programoje, su kuria išduodame valstybės remiamas būsto paskolas jaunoms šeimoms, perkančioms ar besikuriančioms būstą Lietuvos regionuose arba šeimoms, turinčioms mažesnes pajamas ar negalią ir susiduriančioms su iššūkiu surinkti paskolai gauti reikiamą pradinį įnašą.

Vietovės įvertinimas

Nemažiau svarbios yra ir vietos charakteristikos. Turite įvertinti vietos plėtros detalųjį planą (kad būtumėte informuoti apie šalia Jūsų teritorijos esančius pastatus), sklypo ir teritorijos perspektyvas, dirvožemį, susisiekimą (esamus ir būsimus kelius) bei apsaugos zonas. Nusprendus pirkti žemės ūkio ar miško žemę ir siekiant gauti leidimą statyti gyvenamąjį namą, Jums reikės pakeisti žemės paskirtį. Žemės paruošimas pastato (būsto) statybai turi prasidėti nuo detalios išlaidų sąmatos.

Konsultacijos

Kuo daugiau laiko skirkite savo poreikiams ir galimybėms įvertinti, o jei dėl finansavimo kyla klausimų, visada galima kreiptis konsultacijos į banką telefonu. Suprantame, kad kiekvieno kliento situacija bei poreikiai yra individualūs, tad ir sprendimai yra siūlomi individualūs.

Finansiniai sunkumai

Esame kartu ir sėkmingu laikotarpiu, ir tuomet, kai reikia įveikti iškilusius iššūkius ar sunkumus. Net ir sudėtingiausiose situacijose bendradarbiavimas ir išeities ieškojimas su banko specialistu padeda išvengti paskolų negrąžinimo pasekmių. Kiekviena kredito įstaiga suinteresuota išlaikyti kliento mokumą, o pagrindinis tikslas - užtikrinti ilgalaikį finansinį kliento stabilumą ir išlaikyti gerą skolinimosi istoriją.

Veiksmų planas

Atsakingai įvertinti susidariusią padėtį. Būtina atidžiai įvertinti asmeninę ar šeimos finansinę situaciją, t. y. Įvertinti savo galimybes sumažinti išlaidas, t. y. nusistatyti veiksmų planą. Neretai tokio plano sudarymas gali pareikalauti bent minimalių gyvenimo būdo pokyčių, tačiau laiku įvesta finansinė disciplina ilgainiui gali pagelbėti išvengti sudėtingesnių problemų.

Kreipimasis į banką

Tais atvejais, kai finansinę įtampą asmeniniame biudžete kelia reikšmingai pablogėjusi finansinė padėtis (sumažėjusios pajamos, nedarbas) rekomenduojama ne tik susidaryti veiksmų planą, bet ir kreiptis į banko specialistą bei aptarti esamą situaciją ir numatomus veiksmus. Banko specialistas, pradėdamas aiškintis situaciją, gali paprašyti Jūsų pateikti įvairius tokiu atveju svarbius dokumentus. Pavyzdžiui, banko specialistas gali paprašyti pateikti pajamas patvirtinančius dokumentus ir pan. Šie dokumentai reikalingi tam, kad kuo objektyviau būtų įvertinta susidariusi situacija ir parinktas tinkamiausias sprendimas. Prisiminkite - kuo anksčiau aptarsite iškilusias ar numatomas problemas su banko specialistu, tuo paprasčiau bus jas spręsti.

Paskolos draudimas

Darbo netekę klientai, sudarę paskolos draudimo sutartį „Ligos ir nedarbo apsauga“ dėl draudimo gali kreiptis el.

Galimi sprendimai

- Paskolos įmokos mokėjimo dienos pakeitimas - tokia išeitis siūloma tada, kai pasikeičia darbo užmokesčio, išmokų arba kitų pajamų gavimo data.

- Paskolos grąžinimo grafiko koregavimas ir/arba paskolos grąžinimo termino pratęsimas - siekiant sumažinti mėnesio įmokas.

- Paskolos grąžinimo įmokų atidėjimo laikotarpis -sutariama, kad klientas tam tikrą laiką mokės tik paskolos palūkanas.

- Paskolos grąžinimo įmokų atidėjimas galimas esant bent vienai iš nurodytų aplinkybių: nutrūksta kredito gavėjo santuoka; miršta kredito gavėjo sutuoktinis; kredito gavėjas ar jo sutuoktinis tampa bedarbiu; kredito gavėjas pripažįstamas nedarbingu arba iš dalies darbingu Lietuvos Respublikos neįgaliųjų socialinės integracijos įstatyme nustatyta tvarka; ir esant kitoms aplinkybėms.

- Paskolos įmokos mokėjimo dienos pakeitimas - tokia išeitis siūloma tada, kai pasikeičia darbo užmokesčio, išmokų arba kitų pajamų gavimo data.

- Paskolos termino pratęsimas - kliento paskolos grąžinimo terminas pratęsiamas siekiant sumažinti mėnesio įmokas.

- Paskolos grąžinimo įmokų atidėjimo laikotarpis -sutariama, kad klientas tam tikrą laiką mokės tik paskolos palūkanas.

- Lizingo įmokų mokėjimo dienos pakeitimas - tokia išeitis siūloma tada, kai pasikeičia darbo užmokesčio, išmokų arba kitų pajamų gavimo data.

- Įmokų grafiko koregavimas ir/arba lizingo sutarties termino pratęsimas - siekiant sumažinti mėnesio įmokas.

- Paskolos įmokos mokėjimo dienos pakeitimas - tokia išeitis siūloma tada, kai pasikeičia darbo užmokesčio, išmokų arba kitų pajamų gavimo data.

- Paskolos grąžinimo įmokų atidėjimo laikotarpis ir/arba paskolos termino pratęsimas - sutariama, kad klientas tam tikrą laiką mokės tik paskolos palūkanas ir/arba termino pratęsimas siekiant sumažinti mėnesio įmokas.

- Būsto paskolų/Paskolų užtikrintų nekilnojamojo turto įkeitimu atveju galimas ir palūkanų atidėjimas, kurios būtų sumokamos iš karto pasibaigus nuolatinės privalomosios pradinės karo tarnybos laikotarpiui arba atidėtos palūkanos sumokamos pasibaigus nuolatinės privalomosios pradinės karo tarnybos laikotarpiui pagal iš naujo sudarytą palūkanų mokėjimo grafiką.

Privalomąją pradinę karo tarnybą atliksiantys šauktiniai, kurie pageidaus keisti turimos sutarties sąlygas, pirmiausia bankui turi pateikti iš juos šaukiančių regionų pažymas, patvirtinančias, kad yra faktiškai paskirti į karinius vienetus ir turės vykti atlikti 9 mėn. trukmės karo tarnybos.

Kiti patarimai

- Pasirūpinti įgaliojimu patikimam asmeniui, kad įgaliotas asmuo, atsiradus nenumatytoms aplinkybėms, galėtų pasirūpinti paskolos pertvarkymu.

- Paskolos įmokos mokėjimo dieną, iš anksto pasirūpinti, kad banko sąskaitoje būtų pakankama mokėjimams vykdyti lėšų suma.

tags: #swedbank #registracija #konsultacija #busto #paskolos