Šiame straipsnyje aptarsime standartinį patalpų nusidėvėjimo skaičiavimą, pelno mokesčio tarifus ir kitus svarbius aspektus, susijusius su nekilnojamojo turto nuoma ir apmokestinimu.

Pelno mokestis: kaip jis paskaičiuojamas?

Pelno mokesčio suma apskaičiuojama pagal mokestinio laikotarpio paskutinės dienos duomenis, apmokestinamąjį pelną padauginus iš pelno mokesčio tarifo.

Dažniausiai taikomas standartinis 15 proc. pelno mokesčio tarifas, tačiau dar gali būti taikomi 10, 5 ir 0 proc. lengvatiniai pelno mokesčio tarifai, jeigu yra tenkinami pelno mokesčio įstatyme keliami reikalavimai.

- 10 proc. pelno mokesčio tarifu apmokestinamos užsienio vienetų pajamos, gautos LR ne per jų nuolatines buveines LR, tokios kaip: honoraras ir kompensacijos už autorių arba gretutinių teisių pažeidimą pajamos.

- 5 proc. pelno mokesčio tarifas taikomas kooperatinėms bendrovėms, kurių per mokestinį laikotarpį daugiau kaip 50 proc. pajamų sudaro pajamos iš žemės ūkio veiklos.

- Taip pat apmokestinamiesiems vienetams, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 eurų, išskyrus pirmąjį mokestinį laikotarpį.

- 0 proc. pelno mokesčio tarifas taikomas apmokestinamųjų vienetų, kuriuose vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių ir mokestinio laikotarpio pajamos neviršija 300 000 eurų, pirmojo mokestinio laikotarpio apmokestinamajam pelnui.

- Taip pat pelno nesiekiančių vienetų, kurių mokestinio laikotarpio pajamos iš ūkinės komercinės veiklos neviršija 300 000 eurų, apmokestinamojo pelno daliai, atitinkančiai 7250 eurų.

Apmokestinamasis pelnas apskaičiuojamas:

Neapmokestinamosiomis pajamomis yra laikomos pajamos, kurioms netaikomas pelno mokestis, nes jos nėra skirtos pelno siekimui arba jau buvo apmokestintos užsienio valstybėse pelno mokesčiu ar jam tapačiu mokesčiu.

Neapmokestinamosioms pajamoms priskiriama:

- gautos draudimo išmokos;

- darbuotojų draudimo išmokos;

- bankrutavusio vieneto pajamos, gautos už parduotą turtą;

- draudimo įmonės organizacinio fondo likutis;

- pajamos dėl turto ir įsipareigojimų perkainojimo, atlikto teisės aktų nustatyta tvarka;

- netesybos;

- praėjusių mokestinių laikotarpių klaidų ir netikslumų taisymai;

- vieneto gautas žalos atlyginimas;

- kompensacijos, gautos už žvejybos laivų atidavimą į metalo laužą;

- ir kitos pelno mokesčio įstatyme nurodytos neapmokestinamosios pajamos.

Leidžiamais atskaitymais yra laikomos visos apmokestinamojo vieneto vykdomai veiklai įprastos sąnaudos, reikalingos pajamoms uždirbti.

Leidžiamiems atskaitymams gali būti priskiriama:

- darbuotojų darbo užmokestis;

- materialinės sąnaudos;

- rinkos paieškos išlaidos;

- raštinės ir biuro reikmenys;

- patalpų nuomos išlaidos;

- draudimo įmokos;

- darbo saugos ir darbuotojų apsaugos išlaidos;

- kitos įprastinės veiklai išlaidos, neribojamos teisiniais aktais.

Ribojamų dydžių leidžiamais atskaitymais yra laikomos apmokestinamojo vieneto vykdomai veiklai įprastos sąnaudos, tačiau jų priskyrimas leidžiamiems atskaitymams ribojamas teisės aktais.

Ribojamų dydžių leidžiamiems atskaitymams priskiriama:

- filmo ar jo dalies gamybai neatlygintinai suteiktos lėšos;

- ilgalaikio turto nusidėvėjimo arba amortizacijos sąnaudos;

- ilgalaikio materialiojo turto eksploatavimo, remonto ir rekonstravimo sąnaudos;

- komandiruočių sąnaudos;

- reklamos ir reprezentacijos (50 proc. patirtų reprezentacinių sąnaudų ir ne daugiau 2 proc. pajamų) sąnaudos;

- natūraliosios netekties nuostoliai (ne daugiau 1-3 proc. pajamų);

- mokesčiai;

- beviltiškos skolos;

- išlaidos darbuotojų ir (arba) jų šeimos narių naudai, kuri nėra gyventojų pajamų mokesčio objektas;

- specialieji kredito įstaigų ir draudimo įmonių atidėjimai;

- parama;

- narių mokesčiai, įnašai ir įmokos (ne didesnė kaip 0,2 proc. pajamų);

- mokestinio laikotarpio nuostoliai.

Apskaičiuotas apmokestinamasis pelnas padauginamas iš apmokestinamajam vienetui taikomo pelno mokesčio tarifo ir apskaičiuota pelno mokesčio suma į valstybės biudžetą turi būti sumokėta ne vėliau nei deklaracijos teikimo termino paskutinę dieną.

Pavyzdys:

UAB „X“ verčiasi medžio dirbinių gamyba. Įmonė yra pelno mokesčio mokėtoja ir jai taikomas standartinis 15 proc. pelno mokesčio tarifas. Per 2018 metų ataskaitinį laikotarpį (kuris sutampa su kalendoriniais metais) visos pajamos sudarė 150 tūkst. eurų, iš kurių 1 000 eurų buvo draudimo išmoka ir 500 eurų netesybos.

Taip pat įmonė patyrė tokias sąnaudas:

Visos pajamos = 150 000 eurų.

Neapmokestinamosios pajamos = 1 500 (1000 + 500).

Leidžiami atskaitymai = 74 000 (geltonų laukelių suma).

Reprezentacinės sąnaudos = 5000 × 50 % = 2500, 2 % nuo pajamų = 3000, imame 2500.

Natūralios netekties sąnaudos = 3000, 1 % nuo pajamų = 1500, imame 1500.

Nario mokesčio sąnaudos = 500, 0,2% nuo pajamų = 300, imame 300.

Ribojamų dydžių leidžiami atskaitymai: = 9 300 (5000 + 2500 + 1500 + 300).

Apmokestinamosios pajamos = 150 000 - 1500 - 74 000 - 9300 = 65 200

Apskaičiuotos apmokestinamosios pajamos sudaro 65 200 eurų, kurios apmokestinamos 15 proc. pelno mokesčio tarifu. Tokiu atveju apskaičiuotas pelno mokestis yra 9 780 eurų, kuris turi būti sumokėtas į valstybės iždą ne vėliau, kaip iki 2019 m.

Nekilnojamasis turtas yra turtas, kuris negali būti perkeliamas iš vienos vietos į kitą nepakeitus jo paskirties ir iš esmės nesumažinus jo vertės.

Nekilnojamuoju turtu laikomi žemės sklypai, įvairūs statiniai (taip pat nebaigti statyti) - tai pastatai, priestatai, tiesiniai (inžinieriniai tinklai, keliai ir pan.) ir visa tai, kas statoma (montuojama, tiesiama) ar jau yra pastatyta (sumontuota, nutiesta) naudojant statybines medžiagas, statybos gaminius, statybos dirbinius ir yra tvirtai sujungti su žeme, gyvenamajame ar negyvenamajame pastate esantys butai ar įrengtos gyvenamosios patalpos ir kitą funkcinę (ne gyvenamąją) paskirtį turinčios patalpos, įvairūs inžineriniai įrenginiai, kurių funkcijos susijusios su žemės sklypu ar pastatu ir pan.

Kilnojamasis turtas tai turtas, kuris gali būti perkeltas iš vienos vietos į kitą nepakeitus jo paskirties ir nesumažinus jo vertės.

Registruotinam kilnojamajam turtui priskiriami automobiliai, žemės ūkio technika, šaunamieji ginklai ir kt.

Turto nuomos pajamos

Gyvenamosios paskirties patalpų nuomos verslo liudijimą įsigijusio gyventojo vykdomoje tokių patalpų nuomos veikloje turi teisę dalyvauti į verslo liudijimą įrašytas vienas iš šių fizinių asmenų: sutuoktinis, tėvas, motina, vaikas nuo 14 metų, globėjas (rūpintojas), globojamasis.

Kitų asmenų (nei fizinių, nei juridinių asmenų) įrašymas į įsigytą verslo liudijimą ar kitų asmenų samdymas verslo liudijime nurodytai veiklai vykdyti nėra numatytas.

Todėl, gyventojai, įsigiję gyvenamosios paskirties patalpų nuomos verslo liudijimą, negali šių patalpų nuomoti per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*.

Gyventojai, įsigiję gyvenamosios paskirties verslo liudijimą, gali nuomoti patalpas per platformas, tokias kaip Booking.com, Airbnb ir pan., jeigu visus aktyvius veiksmus (pvz., fotografuoja patalpas, talpina skelbimus, prižiūri bei tvarko patalpas ir pan.) atlieka patys savarankiškai.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Gyventojai turimą nekilnojamąjį turtą (tiek gyvenamosios paskirties patalpas, tiek kitos paskirties nekilnojamąjį turtą) nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones* (toliau - tarpininkai) gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį.

Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Gyventojų, nekilnojamąjį turtą nuomojančių per nuomos administravimo ar tarpininkavimo įmones*, nuomos pajamomis laikomos visos nekilnojamąjį turtą išsinuomojusio gyventojo už jo nuomą sumokėtos sumos.

Tai reiškia, kad nuomos pajamoms priskiriama visa suma, neatskaičius sumokėtų (mokėtinų) sumų už suteiktas nuomos administravimo (tarpininkavimo) paslaugas ir platformoms, tokioms kaip Booking.com, Airbnb ar pan. sumokėtų komisinių už jų suteiktas apgyvendinimo įstaigų užsakymo (rezervavimo) paslaugas.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Nekilnojamojo turto nuomos pajamos gali būti apmokestinamos tokiais būdais:

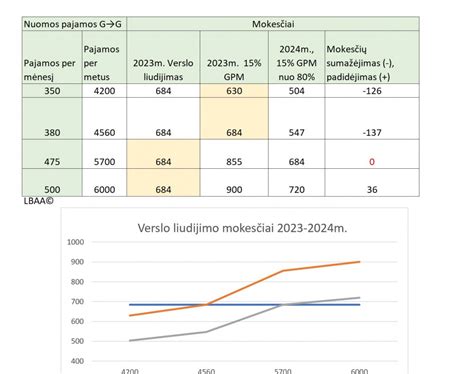

Jeigu gyventojas nuomoja gyvenamosios paskirties nekilnojamąjį turtą kitiems gyventojams, jis gali pasirinkti mokėti fiksuoto dydžio pajamų mokestį įsigijęs verslo liudijimą patalpų nuomai.

Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) per mokestinį laikotarpį neviršijančios nekilnojamojo turto nuomos pajamos (kai nuomojami keli tokie daiktai, pajamos sudedamos).

Nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos pajamų mokesčiu.

Visais kitais atvejais (pvz.,nuomojant ne gyvenamąsias patalpas, nuomojant patalpas juridiniams asmenims, nuomojant žemės sklypą) fiksuoto pajamų mokesčio mechanizmas nėra taikomas ir nuomos pajamos yra apmokestinamos kaip ne individualios veiklos pajamos pajamų mokesčiu.

Nuomos pajamų priskyrimas pajamų klasei priklauso nuo mokėtojo. Lentelėje yra pateiktos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės.

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas |

|---|---|---|---|

| A klasė | Jei gautos iš: Lietuvos įmonės; užsienio įmonės nuolatinės buveinės; užsienio įmonės filialo ar atstovybės, įsteigtų LR įstatymų nustatyta tvarka ir nesančių nuolatine buveine; nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje. | Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį: išmokėdamas išmokas iki mėnesio 15 d., mokėtojas privalo iki to paties mėnesio 15 d. sumokėti pajamų mokestį; išmokėdamas išmokas nuo 15 d. iki to mėnesio paskutinės dienos, mokėtojas pajamų mokestį privalo sumokėti iki to mėnesio paskutinės dienos. Kai nuomos mokestis mokamas vieną kartą per metus ar kas ketvirtį, išmokėta suma apmokestinama tą mėnesį, kurį ji buvo išmokėta iki 15 d. arba iki to mėnesio paskutinės dienos. |

| B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |

Nuomos pajamos, gautos iš gyventojo yra priskiriamos B klasės pajamoms, t. y. pajamų mokestį turi sumokėti nuomotojas, išskyrus už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje.

Su gyventojui priklausančio turto naudojimu susijusių išlaidų (pvz., dokumentais pagrįsti abonentiniai mokesčiai) apmokėjimas nelaikomas gyventojo pajamomis, jeigu apmokama už tuos laikotarpius, kai šiuo turtu faktiškai naudojosi (nuomos ar kitos sutarties pagrindu) ne pats turto savininkas, o kitas asmuo.

Gyventojo pajamomis natūra taip pat nelaikomos kito asmens apmokėtos sumos už sunaudotą el. energiją, vandenį, apskaičiuotos atitinkamais matavimo prietaisais.

Įvestiems dokumentams į programą priskiriami tipai. Šis priskyrimas priklausomas nuo to kurioje meniu eilutėje įvedamas dokumentas.

Lentelės stulpeliai:

- Mokesčio kodas - Kodas, pvz. PVM2, ... PVM100.

- Mokesčio tarifas - Tarifas ar tarifų sąrašas.

Jei įmonė nori pateikti duomenis iš kelių programų, įmonės filialų ir panašiai, pvz. Jų nesant, bus įrašomas kodas PVM1 (PVM001) ir bus laikoma kad tai 21% tarifas.

Atskaitingas - parinkimui iš sąrašų (Organizacijos, Padaliniai, Personalas, Objektai).

Dinaminės kontav. ir sud. languose rodyti dokumentų sudėties ir dvejybinių įrašų sumas.

Turi būti įveti vartotojai, nustatyti jų slaptažodžiai.

Pvz. nutolusių vietų pardavimų informacija.

Kiekvieno nutolusio taško duomenys kaupiami "Skyriaus DB" duomenų bazėje.

tags: #standartinis #patalpu #nusidevejimas