Šiame straipsnyje aptariamas Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo 27 straipsnio 4 dalies taikymas, susijęs su būsto kredito palūkanų deklaravimu. Taip pat nagrinėjama pavyzdinės pajamų mokesčio deklaracijos GPM311 forma ir jos priedų užpildymo, pateikimo bei tikslinimo tvarka.

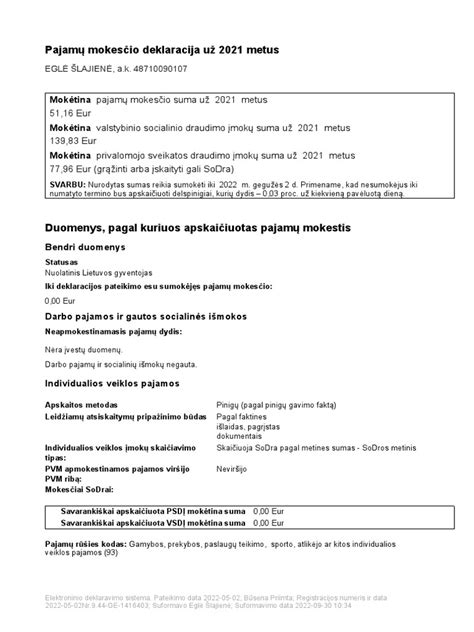

Gyventojų pajamų mokesčio deklaracijos GPM311 forma

Įsakymo Įsigaliojimas ir Taikymo Sritis

Vadovaujantis Lietuvos Respublikos gyventojų pajamų mokesčio įstatymo 27 straipsnio 4 dalimi ir Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos nuostatomis, įsakymas įsigaliojo 2020 m. sausio 1 dieną.

Šiose Taisyklėse nustatyta nuolatinio Lietuvos gyventojo 2019 m. ir vėlesnių mokestinių laikotarpių pavyzdinės pajamų mokesčio deklaracijos GPM311 formos ir jos priedų GPM311B, GPM311C, GPM311D1, GPM311D2, GPM311E, GPM311F1, GPM311F2, GPM311G arba programinės priemonės - vedlio - sudarytos Pajamų mokesčio deklaracijos GPM311 formos užpildymo, pateikimo ir tikslinimo tvarka.

Kas Privalo Teikti Deklaraciją?

Deklaraciją privalo teikti gyventojai, kurie:

- Lietuvoje gavę pajamų iš darbo santykių ar jų esmę atitinkančių santykių, privalantys perskaičiuoti metinį neapmokestinamąjį pajamų dydį.

- Gavę apmokestinamųjų pajamų, pagal pajamų mokesčio mokėjimo tvarką priskiriamų B klasės pajamoms (t. y. pajamų, pajamų mokestį nuo kurių privalo sumokėti jie patys, pavyzdžiui, gavę apmokestinamosioms pajamoms priskiriamų palūkanų, pajamų už parduotą ar kitokiu būdu perleistą nuosavybėn turtą, pajamų iš užsienio valstybių ir pan.).

- Lietuvos Respublikos gyventojų turto deklaravimo įstatymo 2 straipsnio 1 dalyje išvardyti turtą deklaruojantys gyventojai (net jei pajamų nėra gavę arba yra gavę tik neapmokestinamų nedeklaruojamų pajamų).

- Asmenys, pagal GPMĮ 4 straipsnio 1 dalies 4 punkto nuostatas tapę nuolatiniais Lietuvos gyventojais.

- Gavę pajamų iš darbo santykių (neįskaitant apskaičiuotų 2018 m.

- Gavę apmokestinamųjų pajamų ne iš darbo santykių, kai jų bendra suma per 2019 m. ar vėlesnį mokestinį laikotarpį yra didesnė nei 120 VDU (2019 m. - 136 344 Eur; 2020 m. - 148 968 Eur) suma.

- Pageidaujantys sumažinti apmokestinamąsias pajamas GPMĮ 21 straipsnyje nurodytomis išlaidomis (gyvybės draudimo įmokomis, įmokomis į pensijų fondą, sumokėtomis kredito palūkanomis už iki 2008 m. gruodžio 31 d. gautą kreditą gyvenamajam būstui statyti ar įsigyti, studijų ar profesinio mokymo išlaidomis ar grąžintų studijų (profesinio mokymo) paskolų sumomis; sumomis, 2019 - 2021 m. sumokėtomis už pastatų ir kitų statinių apdailos ir bet kokio remonto darbus, lengvųjų automobilių remonto paslaugas, už nepilnamečių vaikų (įvaikių, globotinių, kuriems nustatyta nuolatinė globa (rūpyba) šeimoje), iki 18 metų priežiūros paslaugas).

BŪSTO PASKOLA - Kaip Sumažinti Kredito Palūkanas ir Sutaupyti?

Deklaracijoje Nurodomos Pajamos

Deklaracijoje turi būti nurodomos visos per mokestinį laikotarpį nuolatinio Lietuvos gyventojo gautos apmokestinamosios pajamos ir tos neapmokestinamosios pajamos, kurios nenurodytos kaip nedeklaruojamos neapmokestinamosios pajamos Taisyklių 2 priede „Nedeklaruojamų neapmokestinamųjų pajamų sąrašas“.

Pajamų Mokesčio Sumokėjimas

Pajamų mokestis turi būti sumokamas į Valstybinės mokesčių inspekcijos prie Lietuvos Respublikos finansų ministerijos biudžeto pajamų surenkamąsias sąskaitas.

Pajamų Sumų Nurodymas Deklaracijoje

Per mokestinį laikotarpį gautų (uždirbtų) pajamų sumos deklaracijoje turi būti nurodomos eurais ir centais, neatėmus Lietuvos Respublikoje ar užsienio valstybėje išskaičiuoto (sumokėto) pajamų mokesčio, VSD įmokų, privalomojo sveikatos draudimo (toliau - PSD) įmokų, pritaikyto NPD, tačiau atėmus nuolatinio Lietuvos gyventojo (gyventojui) apskaičiuotą pardavimo pridėtinės vertės mokesčio (toliau - PVM) sumą už patiektas prekes ir paslaugas.

Sumokėta (išskaičiuota) pajamų mokesčio suma, apskaičiuota pajamų mokesčio prievolės suma, galutinė sumokėtino ar grąžintino pajamų mokesčio suma, VSD ir PSD įmokų sumos turi būti įrašomos eurais ir centais. Jeigu, šias sumas apskaičiuojant, po kablelio gaunami daugiau kaip du skaitmenys, tai po kablelio įrašomi du skaitmenys, o trečiasis apvalinamas: nuo 5 iki 9 laikomas 1 ir pridedamas prie antrojo po kablelio skaitmens ir pan.

Pajamos Už Bendrąją Jungtinę Nuosavybę

Kai pajamas nuolatinis Lietuvos gyventojas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausantį turtą (pvz., už turto nuomą, pardavimą ar kitokį perleidimą nuosavybėn), tai, atsižvelgus į Lietuvos Respublikos civilinio kodekso 3.117 straipsnio 1 dalį, laikoma, kad tokio turto pajamos yra gautos abiejų sutuoktinių lygiomis dalimis (jeigu vedybų sutartyje nenustatyta kitaip), ir sutuoktinių deklaruojamos per pusę.

Užsienio Valstybėje Gautos Pajamos

Pajamos deklaruojamos kaip gautos užsienio valstybėje, kai jas išmokėjęs asmuo yra tos užsienio valstybės vienetas (ne per jo buveinę Lietuvoje), užsienio valstybėje registruotas vieneto nesavarankiškas struktūrinis padalinys (filialas, atstovybė, nuolatinė buveinė), nuolatinis tos užsienio valstybės gyventojas (ne per jo nuolatinę bazę Lietuvoje) arba kai pajamos yra gautos (uždirbtos) už nuolatinio Lietuvos gyventojo užsienio valstybėje vykdytą veiklą (pavyzdžiui, kai gyventojas individualios veiklos pajamų gavo (uždirbo), vykdydamas veiklą per užsienio valstybėje registruotą nuolatinę bazę, kai pajamų gyventojas gavo už užsienio valstybėje vykdomą samdomąjį darbą, sporto ar atlikėjo veiklą).

Dokumentų Pateikimas

Kartu su deklaracija pateikiami dokumentai apie toje užsienio valstybėje gautų pajamų sumą ir nuo jos sumokėto (išskaičiuoto) pajamų mokesčio ar jam tapataus mokesčio sumą. Dokumentų pridėti nereikia, jei vedlyje tokie duomenys jau yra pateikti.

Pajamų Deklaravimas Iš Valstybių, Su Kuriomis Nėra Sudarytos Sutartys

Jei pajamos gautos tokioje užsienio valstybėje, su kuria Lietuvos Respublika nėra sudariusi ir netaiko dvigubo apmokestinimo išvengimo sutarties ir ši valstybė nėra įtraukta į Tikslinių teritorijų sąrašą, patvirtintą Lietuvos Respublikos finansų ministro 2001 m. gruodžio 22 d. įsakymu Nr. 13.1.1.

Dokumentų Pateikimas

Kartu su deklaracija pateikiami dokumentai apie toje užsienio valstybėje gautų pajamų sumą ir nuo jos sumokėto (išskaičiuoto) pajamų mokesčio ar jam tapataus mokesčio sumą. Dokumentų pridėti nereikia, jei vedlyje tokie duomenys jau yra pateikti.

Valiutos Konvertavimas

Užsienio valstybėje per mokestinį laikotarpį gautos pajamos ir patirtos GPMĮ 21 straipsnyje išvardytos išlaidos turi būti nurodomos eurais pagal euro ir tos užsienio valstybės valiutos santykį, kurį Europos centrinis bankas buvo nustatęs tokių pajamų faktinio gavimo dieną arba įmokų sumokėjimo dieną (kai deklaruojamos patirtos išlaidos).

Deklaracijos Užpildymas

Deklaracija užpildoma, kompiuterio programine priemone (toliau - vedlys) Valstybinės mokesčių inspekcijos (toliau - VMI) interneto svetainėje (www.vmi.lt) prisijungus prie Valstybinės mokesčių inspekcijos Elektroninio deklaravimo sistemos (toliau - EDS), tiesiogiai portale (realiu laiku).

Nuolatinis Lietuvos gyventojas, nesinaudojantis elektroninėmis paslaugomis, gali atsispausdinęs užpildyti popierinę deklaraciją (GPM311 formą) ir šiuos jos priedus: GPM311B „Darbo pajamos ir gautos socialinės išmokos“, GPM311C „Individualios veiklos pajamos“, GPM311D1 „Nekilnojamojo daikto, registruotino kilnojamojo daikto perleidimo nuosavybėn pajamos“, GPM311D2 „Turto nuomos, finansinių priemonių, nenukirsto miško (apvaliosios medienos), atliekų, kito turto perleidimo nuosavybėn pajamos“, GPM311E „Palūkanos“, GPM311F1 „Kitos pajamos“, GPM311F2 „Kontroliuojamojo užsienio vieneto pozityviųjų pajamų apskaičiavimas“ ir GPM311G „Išlaidos, mažinančios pajamas“.

Kiekviename deklaracijos priede gali būti deklaruojamos tik tų rūšių pajamos (ir (ar) išlaidos), kurios yra išvardytos tame priede. Užpildant popierinę deklaraciją, priedų eilutės, kuriose nėra įrašytinų duomenų, paliekamos tuščios. Jei pajamoms įrašyti atitinkamame priede nepakanka vietos, tai užpildoma tiek to priedo lapų, kiek reikia.

Deklaracijos Priedų Užpildymas

Deklaracijos priedai GPM311B-GPM311G (vedlio B-G dalys) yra užpildomi tik tuo atveju, jeigu nuolatinis Lietuvos gyventojas per mokestinį laikotarpį yra gavęs juose deklaruotinų pajamų. Jeigu nuolatinis Lietuvos gyventojas, kuriam nustatyta pareiga deklaruoti metines pajamas, nėra gavęs deklaruotinų pajamų, tai deklaracijoje pažymima, kad pajamų negauta (neuždirbta).

Užpildžius ir sutikrinus užpildytus popierinės deklaracijos priedus (vedlio B-G dalis), užpildoma deklaracijos GPM311 forma (vedliu deklaracija parengiama), kuri yra skirta mokėtinam ar grąžintinam pajamų mokesčiui, apskaičiuotam nuo metinių pajamų, įrašyti. Popierinė deklaracija užpildoma po to, kai užpildomi atitinkami jos priedai ir apskaičiuojama pajamų mokesčio prievolė, mokėtinos ar grąžintinos pajamų mokesčio sumos.

Duomenų Įrašymas Vedliu

Kai deklaracija užpildoma vedliu, duomenys apie gyventojo statusą (nuolatinis Lietuvos gyventojas, tapęs nuolatiniu Lietuvos gyventoju dėl per dvejus metus išbūtų 280 dienų, galutinai išvykstantis iš Lietuvos nuolatinis Lietuvos gyventojas), nuo mokestinio laikotarpio pajamų gyventojo sumokėta pajamų mokesčio suma įrašoma vedlio A dalyje. Vedliu parengtoje deklaracijoje bei atskirose jos dalyse (A-G dalyse) gali būti daugiau įrašytinų duomenų nei popierinėje GPM311 formoje.

Darbo Pajamų Deklaravimas (GPM311B)

2019 m. mokestinio laikotarpio deklaracijos priede GPM311B (vedlio B dalyje) taip pat turi būti deklaruojamos už 2019 m. sausio mėnesį ir (ar) kitus mėnesius apskaičiuotos darbo pajamos, išmokėtos 2018 m. (pavyzdžiui, 2018 m. gruodžio mėnesį išmokėtas darbo užmokestis už 2019 m.

Deklaracijos priede GPM311B (vedlio B dalyje) gali būti deklaruojamos šiame priede (vedlio B dalyje) išvardytos pajamos, priskirtos neapmokestinamosioms pajamoms, jeigu nuolatinis Lietuvos gyventojas jas pageidauja deklaruoti.

Kiekvieno mėnesio su darbo santykiais susijusioms pajamoms (žymimoms 02 pajamų rūšies kodu) priskirta suma, kai individualios įmonės savininkas, ūkinės bendrijos tikrasis narys ar mažosios bendrijos narys VSD ir (ar) PSD įmokų, ir (ar) išmokų tikslu šias pajamas pageidauja deklaruoti išskaidytas pagal kiekvieną mėnesį. Tokiu atveju atskirose eilutėse (atskirais įrašais vedlio B dalyje) turi būti įrašomas mėnuo (skaitmenimis) ir to mėnesio pajamų suma. Jeigu 02 kodu deklaruotos pajamos pagal mėnesius neišskaidytos, VSD ir (ar) PSD įmokų ir (ar) išmokų apskaičiavimo tikslu yra laikoma, kad kiekvieno veiklos mėnesio pajamos yra vienodos.

Informacija, Nurodoma Priede GPM311B

- Pajamų rūšis ir kodas, pasirinkus juos iš priede GPM311B (vedlio B dalyje) pateikto pajamų rūšių sąrašo.

- Įmokų tipas: „Sodros metinis“ arba „Sodros mėnesinis“, kai individualios įmonės savininkas, ūkinės bendrijos tikrasis narys ar mažosios bendrijos narys vedliu deklaruoja su darbo santykiais susijusioms pajamoms (02 kodu) priskirtas sumas. Kai šios pajamos deklaruojamos kaip bendra per mokestinį laikotarpį gautų pajamų suma, įrašoma „Sodros metinis“, o kai išskaidytos pagal mėnesius, tai - „Sodros mėnesinis.

Individualios Veiklos Pajamų Deklaravimas (GPM311C)

Deklaracijos priede GPM311C (vedlio C dalyje) „Individualios veiklos pajamos“ turi būti deklaruojamos per mokestinį laikotarpį Lietuvoje ir (ar) užsienio valstybėse pinigais ir (ar) natūra gautos (kaupimo apskaitos principą taikančio nuolatinio Lietuvos gyventojo - uždirbtos) apmokestinamosios pajamos iš individualios veiklos, įskaitant pajamas už parduotą ar kitaip perleistą nuosavybėn individualioje veikloje naudojamą ilgalaikį turtą, išskyrus už parduotą ar kitaip perleistą nuosavybėn nekilnojamąjį pagal prigimtį daiktą (toliau - pajamos už parduotą ar kitaip perleistą nuosavybėn individualioje veikloje naudojamą ilgalaikį turtą).

Nuolatinis Lietuvos gyventojas, kuris mokestiniu laikotarpiu neprivalo registruotis ir nėra įregistruotas PVM mokėtoju, privalo deklaruoti apmokestinamosioms pajamoms priskiriamas žemės ūkio veiklos pajamas, gautas iš užsienio valstybės ar zonos, kuri yra įtraukta į Tikslinių teritorijų sąrašą (žr. Taisyklių 3 priedą „Tikslinių teritorijų sąrašas“). Deklaracijos priede GPM311C (vedlio C dalyje) turi būti deklaruojamos ir iš žemės ūkio veiklos gautos neapmokestinamosios individualios veiklos pajamos.

Mokesčių deklaravimas