Šiame straipsnyje aptariami svarbūs klausimai, susiję su nekilnojamuoju turtu (NT) Lietuvoje, įskaitant mokesčius, deklaravimą ir šeimos turto apibrėžimą. Straipsnyje remiamasi Lietuvos Respublikos įstatymais ir teisine praktika.

Nekilnojamojo turto mokestis

Pagrindinis teisės aktas, reglamentuojantis nekilnojamojo turto mokestį, yra Nekilnojamojo turto mokesčio įstatymas (NTMĮ). Mokesčio mokėtojai yra Lietuvos ir užsienio valstybių fiziniai ir juridiniai asmenys.

Mokesčio objektas yra nekilnojamasis turtas, esantis Lietuvos Respublikoje, išskyrus tam tikras išimtis, pavyzdžiui, faktiškai nenaudojamą nekilnojamąjį turtą, kurio statyba neužbaigta Lietuvos Respublikos statybos įstatymo nustatyta tvarka.

Mokesčio tarifai

Nekilnojamojo turto mokesčio tarifą, intervale nuo 0,5 procento iki 3 procentų nekilnojamojo turto mokestinės vertės, nustato savivaldybės, atsižvelgdamos į įvairius kriterijus, tokius kaip nekilnojamojo turto paskirtis, naudojimas, teisinis statusas, techninės savybės, priežiūros būklė ir kt.

Fiziniams asmenims nuosavybės teise priklausančių ar jų įsigyjamų gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statinių (patalpų), žuvininkystės statinių ir inžinerinių statinių bendrai mokestinės vertės daliai taikomi skirtingi mokesčio tarifai, priklausomai nuo vertės dydžio:

- Neapmokestinamąjį dydį (150 000 eurų) viršijančiai, tačiau neviršijančiai 300 000 eurų, taikomas 0,5 procento mokesčio tarifas.

- 300 000 eurų viršijančiai, tačiau neviršijančiai 500 000 eurų, taikomas 1 procento mokesčio tarifas.

- 500 000 eurų viršijančiai, taikomas 2 procentų mokesčio tarifas.

Asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, taikomi didesni neapmokestinami dydžiai.

Nekilnojamojo turto mokesčio tarifai:

| Mokestinė vertė | Tarifas (įprastai) | Tarifas (daugiavaikėms šeimoms) |

|---|---|---|

| Iki 150 000 EUR | 0% | 0% (iki 200 000 EUR) |

| 150 000 - 300 000 EUR | 0,5% | 0,5% (200 000 - 390 000 EUR) |

| 300 000 - 500 000 EUR | 1% | 1% (390 000 - 650 000 EUR) |

| Virš 500 000 EUR | 2% | 2% (virš 650 000 EUR) |

Pagrindinės lengvatos ir išimtys

Nekilnojamojo turto mokesčiu neapmokestinamas gyventojų NT, naudojamas pajamoms iš žemės ūkio veiklos gauti (uždirbti), švietimo darbui, socialinei globai ir socialinei priežiūrai, fizinio asmens, turinčio meno kūrėjo statusą NT naudojamas kaip kūrybinės dirbtuvės (studijos) individualiai kūrybinei veiklai, taip pat NT, esantis kapinių teritorijoje.

Taip pat neapmokestinami fiziniams asmenims nuosavybės teise priklausantys ar jų įsigyjami gyvenamosios, sodų, garažų, fermų, šiltnamių, ūkio, pagalbinio ūkio, mokslo, religinės, poilsio paskirties statiniai (patalpos), žuvininkystės statiniai ir inžineriniai statiniai, kurių bendra vertė neviršija 150 000 eurų, o asmenims, auginantiems tris ir daugiau vaikų (įvaikių) iki 18 metų, ir asmenims, auginantiems neįgalų vaiką (įvaikį) iki 18 metų, taip pat vyresnį neįgalų vaiką (įvaikį), kuriam nustatytas specialusis nuolatinės slaugos poreikis, nekilnojamojo turto mokesčiu neapmokestinamoji vertė didinama iki 200 000 eurų.

Deklaravimas ir sumokėjimas

Fiziniai asmenys, kurių turto vertė viršija nustatytas ribas, nekilnojamojo turto mokestį deklaruoja (pateikiant Deklaracijos KIT715 formą) ir sumoka iki einamojo mokestinio laikotarpio gruodžio 15 d.

Juridiniai asmenys metų eigoje taip pat turi mokėti avansinius mokesčius, po ¼ metinės mokesčio sumos, tris kartus per metus: iki kovo 15, birželio 15 ir rugsėjo 15 dienos. Deklaracijos KIT711 forma turi būti pateikta ir nekilnojamojo turto mokestis turi būti sumokėtas mokestiniam laikotarpiui pasibaigus, iki kitų metų vasario 15 d.

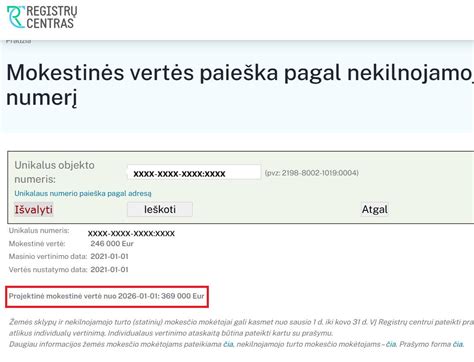

Nekilnojamojo turto (statinių), vertinamo masiniu būdu, mokestines vertes, nustatytas 2021 m. sausio 1 d., kurios naudojamos mokesčiui apskaičiuoti 5 metus (2021, 2022, 2023, 2024, 2025 metais), galima rasti VĮ ,,Registrų centras" interneto svetainėje įvedus statinio unikalų numerį skyrelyje ,,Mokestinės vertės paieška pagal unikalų numerį".

Šeimos turtas

Lietuvos Respublikos civilinio kodekso 3.84 straipsnis numato, jog neatsižvelgiant į tai, kurio sutuoktinio nuosavybė iki santuokos sudarymo buvo ar po jos sudarymo yra turtas, jis yra pripažįstamas šeimos turtu. Šeimos turtas turi būti naudojamas tik bendriems šeimos poreikiams tenkinti (bendram gyvenimui).

Šeimos turtu laikoma:

- Šeimos gyvenamoji patalpa (butas, namas ir pan.). Patalpa laikoma šeimos turtu, jei šeima joje iš tikrųjų gyvena. Nurodytas turtas įgyja šeimos turto teisinį statusą nuo santuokos įregistravimo dienos, tačiau sutuoktiniai gali panaudoti šį faktą prieš sąžiningus trečiuosius asmenis tik tada, jeigu nekilnojamasis daiktas yra įregistruotas viešame registre kaip šeimos turtas.

- Teisė naudotis šeimos gyvenamąja patalpa. Sutuoktiniai šį faktą prieš sąžiningus trečiuosius asmenis gali panaudoti tik tuo atveju, jei teisė naudotis gyvenamąja patalpa (nuomos, panaudos pagrindu ir pan.) yra įregistruota Nekilnojamojo turto registre šeimos turtu.

Sutuoktinis, kuris yra nekilnojamojo daikto, priskirto šeimos turtui, savininkas, gali perleisti nuosavybės teisę į jį, įkeisti ar kitaip suvaržyti teises į jį tik gavęs kito sutuoktinio rašytinį sutikimą. O tuo atveju, jeigu sutuoktiniai turi nepilnamečių vaikų, nekilnojamojo daikto, kuris yra šeimos turtas, sandoriams sudaryti būtinas teismo leidimas.

Dažniausiai teismo leidimas reikalaujamas tada, kai yra ketinama perleisti ar suvaržyti (įkeičiant, nustatant uzufruktą ir pan.) vienintelį gyvenamosios paskirties nekilnojamąjį turtą (vienintelė gyvenamoji vieta), kuris priklauso vienam ar abiem sutuoktiniams nuosavybės teise ir kuriame gyvena nepilnamečiai vaikai. Būtent šiuo atveju teismas patikrina ir įvertina, ar nebus pažeisti vaikų interesai, jų auklėjimo ir gyvenimo sąlygos, ar šeima turės pakankamai pajamų įsigyti kitą gyvenamąją patalpą, mokėti paksolą, ar ta kita gyvenamoji patalpa bus tinkama gyventi ir vystytis vaikams ir pan.

Jei šeima (ar vienas iš sutuoktinių) nuosavybės teise valdo keletą gyvenamosios paskirties patalpų (butą, namą ir pan.), viskas yra paprasčiau. Šeima tiesiog deklaruoja savo gyvenamąją vietą kitoje jiems priklausančioje gyvenamojoje patalpoje, kuri nėra perleidžiama/suvaržoma, o notaras įvertinęs situaciją mato, kad perleidus/suvaržius butą ar namą, visa šeima turės kitą gyvenamąją vietą (nesuvaržytą).

Siekiant apsaugoti nepilnamečių vaikų interesus ir teisę į gyvenamąjį būstą, vaiko tėvai, norėdami perleisti nuosavybės teisę į šeimos turtą, įkeisti turtą bankui ar kitaip perleisti ar suvaržyti teises į nekilnojamąjį turtą, turi kreiptis į teismą įrodydami, kad vaiko interesai ir gyvenimo kokybė nebus pažeista.

Šeimos Gyventojo nekilnojamojo turto mokesčio deklaracija KIT715

Gyventojas turi pateikti ne šeimos, o individualią deklaraciją KIT715. Už šeimos narių asmenine, bendrosios jungtinės nuosavybės ir / arba dalinės nuosavybės teise valdomą ar jų įsigyjamą apmokestinamąjį nekilnojamąjį turtą deklaraciją teikia kiekvienas iš sutuoktinių atskirai, nes neapmokestinamoji vertė 150 000 eurų (arba atitinkamai 200 000 eurų) taikoma kiekvienam individualiai.

Individuali neapmokestinamoji nekilnojamojo turto vertė kiekvienam sutuoktiniui gali būti taikoma atskirai, jeigu Nekilnojamojo turto registre yra įregistruotas juridinis faktas - bendroji jungtinė sutuoktinių nuosavybė. Todėl sutuoktiniai, norintys prisitaikyti individualią neapmokestinamąją nekilnojamojo turto vertę, turėtų kreiptis į Valstybės įmonės Registrų centro bet kurį teritorinį padalinį su prašymu dėl juridinio fakto apie bendrąją jungtinę sutuoktinių nuosavybę įregistravimo.

Atkreipiame dėmesį, jog neįregistravus bendrosios jungtinės nuosavybės Nekilnojamojo turto registre, Valstybinė mokesčių inspekcija preziumuoja, jog nekilnojamasis turtas nuosavybės teise priklauso vienam iš sutuoktinių ir neapmokestinamas dydis bus taikomas tik vienam asmeniui, t. y. nekilnojamojo turto vertė nebus dalinama sutuoktiniams lygiomis dalimis.

Papildomi mokesčio aspektai

Finansų ministerija paskelbė ir apie planus apmokestinti 0,3 proc. tarifu ne pagrindinį gyvenamąjį nekilnojamąjį turtą. Skaičiuojama, kad šio mokesčio neišvengs maždaug 330 tūkstančių Lietuvos gyventojų, nors surinkta bus vos apie 11 mln. eurų.

Sodo nameliai, garažai, sandėliukai, pirtys, sodybos yra priskiriami prie gyventojo pirmojo gyvenamojo būsto, ir jis, kaip ir iki šiol, nebus apmokestinamas. Tiesa, iki tam tikros ribos: jei pirmojo gyvenamojo būsto (buto ar namo) vertė, susumuota su sodo nameliu, garažu, pirtimi ar kitu nekilnojamuoju turtu, viršija 220 tūkst., ta dalis, kuri viršys šią sumą, bus apmokestinta.

Gyventojo turimas antrasis gyvenamosios paskirties būstas - butas ar namas - apmokestinamas 0,3 proc. tarifu nuo pirmojo euro. Tai reiškia, kad jei jūsų antrasis butas bus vertas tik 10 tūkst. eurų, NT mokestį vis tiek turėsite mokėti nuo visos vertės.

Išlieka būsto apmokestinimas progresiniu principu. Jei žmogaus NT turtas viršija 220 tūkstančių eurų, jis bus apmokestintas 0,5 proc. tarifu, 1 proc. tarifas NT vertės daliai, viršijančiai 300 tūkst. eurų, ir 2 proc. tarifas NT vertės daliai, viršijančiai 500 tūkst. eurų.

tags: #seima #neikanuojamas #turtas