NT nuoma Lietuvoje yra viena populiariausių papildomų pajamų formų, bet taip pat yra dažnas mokestinių klaidų šaltinis. Ar kada nors susimąstėte, kiek mokesčių slepia nekilnojamojo turto nuomos sutartis? Atsakymas gali nustebinti: mokesčių srautas priklauso nuo nuomos specifikos ir gali tekti ne tik nuomotojui, bet ir nuomininkui. Mokesčiai nuomojant nekilnojamą turtą yra GPM, PVM ir nekilnojamojo turto mokesčio prievolės, taikomos nuomojant ar nuomojantis patalpas gyvenimui ar veiklai. Jeigu turite nekilnojamojo turto Lietuvoje ir gaunate pajamų iš jo nuomos, būtina suprasti mokestines prievoles ir taisykles, susijusias su nuomos pajamų deklaravimu Lietuvoje.

Pagrindiniai aspektai

2023 metais Lietuvos valstybinė mokesčių inspekcija pristatė naujas gaires ir taisykles, kuriomis turi vadovautis nekilnojamojo turto savininkai, pranešdami apie nuomos pajamas. Ką svarbu žinoti?

- Nuomos pajamos Lietuvoje yra apmokestinamos, o nekilnojamojo turto savininkai privalo tiksliai pranešti apie savo uždarbį Valstybinei mokesčių inspekcijai (toliau - VMI).

- Pajamos, gautos iš gyvenamosios ar komercinės paskirties patalpų nuomos, priskiriamos prie „kitų pajamų“ ir yra apmokestinamos gyventojų pajamų mokesčiu.

- Deklaruoti nuomos pajamas privalo visi, turintys nekilnojamojo turto Lietuvoje ir nuomojantys jį nuomininkams, nepaisant to, ar jie yra nuolatiniai Lietuvos gyventojai, ar ne. Tai apima fizinius asmenis, korporacijas ir kitus juridinius asmenis.

Nuomos pajamos apima visus mokėjimus, gautus iš nuomininkų už naudojimąsi jūsų turtu. Tai apima mėnesinę nuomą, komunalines paslaugas ir visas kitas nuomininkams teikiamas paslaugas, kurios generuoja pajamas. Be to, jei iš nuomojamo turto gaunate bet kokią kitą finansinę naudą, pvz., užstatą ar mokesčius už pavėluotą mokėjimą, jie taip pat turi būti deklaruojami.

Dažnas iš Jūsų turite asmeninės nuosavybės teise Jums priklausančio gyvenamojo nekilnojamojo turto, kurį nuomojate arba ketinate nuomoti. Tačiau, kaip apmokestinti nuomos pajamas?

Gautų pajamų apmokestinimas priklausys nuo to, koks turtas nuomojamas, todėl pirmiausiai reikia žinoti, kas yra nekilnojamasis ir kilnojamasis turtas. Nekilnojamajam turtui priskiriami žemės sklypai, pastatai (gyvenamosios ir kitos paskirties), įvairūs statiniai, inžineriniai tinklai ir kt., t. y. visa tai, kas pastatyta ir tvirtai sujungta su žeme.

Gyvenamosios ir kitos paskirties patalpų nuoma

Jei gyventojai nuomoja gyvenamosios paskirties nekilnojamąjį turtą, individualios veiklos registruoti nereikia, nes tokio turto nuoma nelaikoma individualia veikla. Jei gyventojai nuomoja kitos paskirties nekilnojamąjį turtą (pvz., žemę, gamybinius pastatus), individualios veiklos registruoti nereikia, nes nekilnojamo turto nuoma nelaikoma individualia veikla.

Gyvenamąsias patalpas gyventojui ne verslo tikslais ir individualios veiklos vykdymui nuomoti galima abiem būdais - tiek registruojant individualią veiklą (verslo liudijimo pagrindu), tiek jos neregistruojant.

Jei gyvenamosios paskirties patalpos nuomojamos juridiniam asmeniui arba gyventojui individualios veiklos vykdymui, mokestį moka nuomininkas, t. y. jis yra mokestį išskaičiuojantis asmuo.

Mokesčių tarifai ir apmokestinimo tvarka

Nuo nuomos pajamų sumokėti 15 proc. Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas, tačiau jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur; 2019 m. 120 VDU 136344 Eur), tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc.

Gautos nekilnojamojo turto nuomos pajamos iš individualios veiklos nevykdančių gyventojų apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei kartu su kitomis ne iš darbo santykių ar jų esmę atitinkamų santykių kalendoriniais metais gautomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (toliau - VDU) sumos.

Tačiau, kai metinė gyventojo gautų nuomos pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama taikant GPMĮ 6 straipsnio 1dalyje nustatytą 20 procentų pajamų mokesčio tarifą.

120 VDU viršijanti pajamų dalis apskaičiuojama nuo bendros šių metinių pajamų sumos:

- palūkanų;

- sportininkų, atlikėjų, autorinių atlyginimų, gautų ne iš darbdavio;

- honorarų;

- turto pardavimo ar kitokio perleidimo nuosavybėn;

- turto nuomos;

- ne individualios veiklos pajamų, gautų už parduotas ar kitaip perleistas nuosavybėn atliekas;

- mažosios bendrijos (toliau - MB) vadovo pagal civilinę paslaugų sutartį už vadovavimą MB;

- azartinių lošimų laimėjimų;

- dovanų, prizų ne iš darbdavio ir kt. pajamų.

Apmokestinimas pagal verslo liudijimą

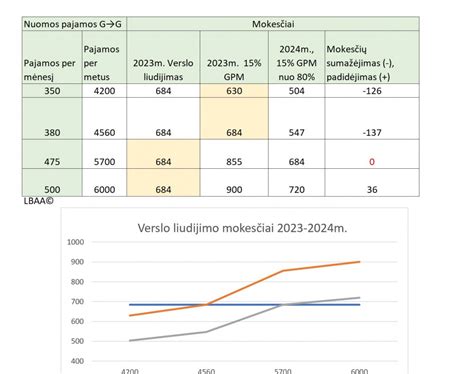

Kai įsigyjamas verslo liudijimas, nustatyto fiksuoto dydžio pajamų mokestis sumokamas savivaldybei. Kalbant apie verslo liudijimus, svarbu paminėti, kad nuo 2020 m. liepos 1 d. Pagal verslo liudijimą gyvenamosios paskirties nekilnojamojo turto nuomos pajamas galima gauti tik iš gyventojų.

Jei gyventojai gautas nuomos pajamas pasirenka apmokestinti pirmuoju variantu, pajamos deklaruojamos Metinėje pajamų deklaracijoje GPM311 ir mokestis sumokamas metams pasibaigus iki kitų metų gegužės 1 d. Kadangi ši veikla nelaikoma individualia, gyventojas negali gautų pajamų mažinti patirtomis išlaidomis ar 30 proc., taip pat negali taikyti mokesčio kredito ir mokėti 5-15 proc.

Pagal verslo liudijimą galima gauti pajamas iš gyvenamosios paskirties nekilnojamojo turto nuomos ir mokėti fiksuotą pajamų mokestį tol, kol jos per mokestinį laikotarpį neviršija 45 000 Eur (kai nuomojami keli objektai, pajamos sudedamos). Jei pajamos perkopia 45 000 Eur, viršijanti gautų pajamų dalis apmokestinama 15 proc.

PVM ir trumpalaikė nuoma

Pasak thevatconsultancy.com, trumpalaikė nuoma yra PVM objektas. Gyvenamosios paskirties nekilnojamojo turto nuoma PVM neapmokestinama, jei nuoma yra ilgesnė negu 2 mėnesiai. nuoma trumpesnė negu 2 mėnesiai. Bet jei gyventojai teikia gyvenamosios paskirties nekilnojamojo turto nuomą, trumpesnę negu 2 mėnesiai, arba nuomoja garažus ir pan., tai gautas atlygis traukiamas į 45 000 Eur sumą.

Pajamų deklaravimas ir mokesčio mokėjimas

Jeigu nuomojate nekilnojamąjį turtą įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet nuo išmokamos nuomos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. Jeigu nuomojate nekilnojamąjį turtą gyventojams (įskaitant gyventojus, vykdančius individualią veiklą, bet nuomojamą turtą naudojantiems asmeninėms reikmėms), tuomet nuo gautų nuomos pajamų turite patys metams pasibaigus, iki kitų metų gegužės 1 d. sumokėti 15 proc.

Visais atvejais, jeigu apmokestinamųjų nuomos pajamų ir kitų su darbo santykiais nesusijusių pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio sumą (2022 m. 120 VDU 180492 Eur; 2021 m. 120 VDU 162324 Eur; 2020 m. 120 VDU 148968 Eur; 2019 m. 120 VDU 136344 Eur), tuomet šį dydį viršijanti pajamų dalis būtų apmokestinama taikant 20 proc.

Norint deklaruoti gyventojo pajamas, gautas iš nekilnojamojo turto nuomos, pildoma gyventojų pajamų mokesčio deklaracijos forma GPM311 (ankstesniems metams taikoma forma GPM308).

Deklaraciją patogiausia ir paprasčiausia užpildyti bei pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą, kurioje įdiegta deklaracijos pateikimo priemonė - vedlys, kurio pagalba deklaravimo procesas vykdomas klausimų ir atsakymų principu.

Iš veiklos su gyvenamųjų patalpų nuomos veiklai įsigytu verslo liudijimu gautos pajamos deklaruojamos deklaracijos priede GPM311C „Individualios veiklos pajamos“, kuriame taip pat deklaruojama ir 45 000 eurų per mokestinį laikotarpį viršijančioji pajamų dalis (neatsižvelgiant į tai, kad tokios pajamos nelaikomos pajamomis, gautomis iš gyvenamųjų patalpų nuomos veiklos, vykdytos su verslo liudijimu). Šios pajamos žymimos 90 pajamų rūšies kodu.

Gyventojo gautos bet kokio nekilnojamojo turto nuomos pajamos (įskaitant ir iš gyvenamųjų patalpų, nuomotų neįsigijus gyvenamosios paskirties patalpų nuomos verslo liudijimo, bei iš juridiniams asmenims nuomotų gyvenamųjų patalpų) deklaruojamos deklaracijos GPM311D2 priede 23 pajamų rūšies kodu.

Pajamų klasės ir deklaravimo taisyklės

Nuomos pajamų priskyrimas pajamų klasei priklauso nuo mokėtojo. Lentelėje yra pateiktos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės.

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas |

|---|---|---|---|

| A klasė | Jei gautos iš: Lietuvos įmonės; užsienio įmonės nuolatinės buveinės; užsienio įmonės filialo ar atstovybės, įsteigtų LR įstatymų nustatyta tvarka ir nesančių nuolatine buveine; nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje. | Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį: išmokėdamas išmokas iki mėnesio 15 d., mokėtojas privalo iki to paties mėnesio 15 d. sumokėti pajamų mokestį; išmokėdamas išmokas nuo 15 d. iki to mėnesio paskutinės dienos, mokėtojas pajamų mokestį privalo sumokėti iki to mėnesio paskutinės dienos. Kai nuomos mokestis mokamas vieną kartą per metus ar kas ketvirtį, išmokėta suma apmokestinama tą mėnesį, kurį ji buvo išmokėta iki 15 d. arba iki to mėnesio paskutinės dienos. |

| B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |

Kito turto nuoma

Jeigu gyventojai užsiima kito turto (pvz., automobilių, žemės ūkio technikos, įrangos, įrankių ir kt.) nuomos veikla, tuomet turi įregistruoti individualią veiklą. Gautos kito turto nuomos pajamos bus apmokestinamos, taikant 15 proc. pajamų mokestį. Kadangi tai individuali veikla, todėl gyventojas gali gautas pajamas mažinti patirtomis išlaidomis arba 30 proc., taip pat gali taikyti mokesčio kreditą ir mokėti 5-15 proc. pajamų mokestį.

Jeigu gyventojai nesiverčia kito turto (pvz., automobilių, įrangos, įrankių ir kt.) nuomos veikla, o tiesiog gauna vienkartinio, atsitiktinio pobūdžio kito turto nuomos pajamų, tuomet individualios veiklos registruoti nereikia. Gautos pajamos bus apmokestinamos taikant 15 proc. Kai toks turtas nuomojamas kitiems gyventojams, nuo gautų pajamų nuomotojas, metams pasibaigus, iki kitų metų gegužės 1 d. turi sumokėti 15 proc. pajamų mokestį ir pajamas deklaruoti Metinėje pajamų deklaracijoje. O jei turtas nuomojamas įmonėms, nuo išmokamos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc.

Kaip apmokestinamos kito turto nuomos pajamos? Nuomojant kitą turtą (išskyrus nekilnojamąjį) kitiems gyventojams, turite nuo nuomos pajamų patys metams pasibaigus, iki kitų metų gegužės 1 d. sumokėti 15 proc. pajamų mokestį bei šias pajamas deklaruoti.

Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas (žr. žemiau pateiktoje lentelėje). Nuomojant kitą turtą įmonei nuo išmokamos sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. pajamų mokestį privalo įmonė.

Ateities perspektyvos: 2025 ir 2026 metai

Jeigu nuomos pajamų ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą (2025 m. 120 VDU1 253 065,60 Eur, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. pajamų mokesčio tarifą.

Jeigu nuomos pajamų ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų (išskyrus šias)metinė suma neviršija 12 VDU (2026 m. 12 VDU 27 745,80 Eur), tuomet taikomas 15 proc. pajamų mokesčio tarifas.

Jeigu nuomos pajamų ir kitų su darbo santykiais nesusijusių ir ne individualios veiklos apmokestinamųjų pajamų metinė suma viršija 12 VDU , tuomet šį dydį viršijanti suma apmokestinama taikant:

- 20 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis neviršija 36 VDU (2026 m. 36 VDU 83 237,40 Eur);

- 25 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis nuo 36 VDU iki 60 VDU (2026 m. nuo 83 237,40 Eur iki 138 729 Eur);

- 32 proc. pajamų mokesčio tarifą, jeigu metinė pajamų dalis viršija 60 VDU (2026 m. 60 VDU 138 729 Eur).

Svarbu: apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas sumą, į metines pajamas įskaičiuojama visa gautų nuomos pajamų ir kitų (su darbo santykiais nesusijusių ir ne individualios veiklos) pajamų (jei gautos) suma, t. y. įskaičiuojama ir 12 VDU neviršijanti pajamų suma.

Nuomos tarpininkai ir administravimo įmonės

Gyventojai turimą nekilnojamąjį turtą (tiek gyvenamosios paskirties patalpas, tiek kitos paskirties nekilnojamąjį turtą) nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones* (toliau - tarpininkai) gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį.

Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Gyventojų, nekilnojamąjį turtą nuomojančių per nuomos administravimo ar tarpininkavimo įmones*, nuomos pajamomis laikomos visos nekilnojamąjį turtą išsinuomojusio gyventojo už jo nuomą sumokėtos sumos.

Tai reiškia, kad nuomos pajamoms priskiriama visa suma, neatskaičius sumokėtų (mokėtinų) sumų už suteiktas nuomos administravimo (tarpininkavimo) paslaugas ir platformoms, tokioms kaip Booking.com, Airbnb ar pan. sumokėtų komisinių už jų suteiktas apgyvendinimo įstaigų užsakymo (rezervavimo) paslaugas.

Svarbūs aspektai

Verslo liudijimo apribojimai

Gyvenamosios paskirties patalpų nuomos verslo liudijimą įsigijusio gyventojo vykdomoje tokių patalpų nuomos veikloje turi teisę dalyvauti į verslo liudijimą įrašytas vienas iš šių fizinių asmenų: sutuoktinis, tėvas, motina, vaikas nuo 14 metų, globėjas (rūpintojas), globojamasis.

Kitų asmenų (nei fizinių, nei juridinių asmenų) įrašymas į įsigytą verslo liudijimą ar kitų asmenų samdymas verslo liudijime nurodytai veiklai vykdyti nėra numatytas.

Todėl, gyventojai, įsigiję gyvenamosios paskirties patalpų nuomos verslo liudijimą, negali šių patalpų nuomoti per nuomos tarpininkavimo ir / ar nuomos administravimo paslaugas teikiančias įmones*.

Gyventojai, įsigiję gyvenamosios paskirties verslo liudijimą, gali nuomoti patalpas per platformas, tokias kaip Booking.com, Airbnb ir pan., jeigu visus aktyvius veiksmus (pvz., fotografuoja patalpas, talpina skelbimus, prižiūri bei tvarko patalpas ir pan.) atlieka patys savarankiškai.

*Nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančios įmonės - tai įmonės, kurios už turtą nuomojantį savininką atlieka visus aktyvius veiksmus: savininko vardu sukuria konkrečiose užsienio platformose (tokiose kaip Booking.com, Airbnb ir pan.) paskyras, kurias patalpų savininkų vardu administruoja, prižiūri bei tvarko, priima bei tvarko rezervacijas, nustato nuomos kainas ir t.t.

Nuomos sutarties suma

Pasak bnt.eu, jei bendra nuomos sutarties suma viršija 5000 eurų, visi mokėjimai už nuomą turi būti atliekami bankiniu pavedimu. Atsiskaitymas grynais pinigais yra draudžiamas. Ši taisyklė dėl pavedimų taikoma kiekvienam mokėjimui, nepriklausomai nuo dydžio.

GPM313 deklaracija

Jei atsiskaitymai už patalpų nuomą vyksta kartą per mėnesį, deklaracija GPM313 turi būti pateikta iki einamojo mėnesio 15 dienos už praėjusį mėnesį. Pavyzdžiui, jei nuoma už sausį sumokama sausio mėnesį, reiškia, kad deklaracija turi būti pateikta iki vasario 15 d.. Bendra kalendorinių metų nuomos suma deklaruojama metinėje deklaracijoje GPM312.

"Sodros" prievolės

Aptariamais atvejais Valstybinio socialinio draudimo (VSD) ir privalomojo socialinio draudimo (PSD) įmokos „Sodrai“ turi būti mokamos tik tada, kai nekilnojamasis turtas nuomojamas individualios veiklos (verslo liudijimo) pagrindu. PSD kas mėnesį mokama įmoka sudaro 38,74 EUR. VSD įmokų tarifas - 8,72 proc. nuo minimaliosios mėnesinės algos (MMA), arba 48,40 EUR. Ši suma, priklausomai nuo dalyvavimo pensijų kaupime įmokos, gali padidėti iki 58,39 EUR arba 65,05 EUR.

Nuomos skaičiuoklė

Šios skaičiuoklės principas analogiškas darbo užmokesčio skaičiuoklės veikimo principui. Tačiau jei planuojate nuomoti ar jau nuomojate kokį nors Jums priklausantį turtą, tuomet Jums aktualūs turėtų būti ir su turto nuoma susiję mokesčiai, kurie gali būti mokami keliais būdais, kai:nekilnojamasis turtas nuomojamas fiziniam asmeniui. Šiuo atveju turite apskaičiuoti ir mokestiniam laikotarpiui pasibaigus (iki kitų kalendorinių metų gegužės 1 dienos) deklaruoti gautas nuomos pajamas bei nuo jų sumokėti mokėtiną 15 proc. pajamų mokestį.

nekilnojamasis turtas nuomojamas juridiniam asmeniui. Šiuo atveju pajamų mokestį, kuris sudaro 15 proc., savarankiškai apskaičiuoja ir sumoka juridinis asmuo (o ne Jūs). Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc. sutarties sumos).

Pasinaudokite darbo užmokesčio bei nuomos skaičiuoklėmis ir žinokite visas savo darbo užmokesčio subtilybes.