Atsitiko taip, kad jūs nusprendėte parduoti nekilnojamąjį turtą. Kaip gi apmokestinamos nekilnojamojo turto pajamos? Šiame straipsnyje aptarsime, kaip apskaičiuoti tokio turto pardavimo apmokestinamąsias pajamas, jas deklaruoti ir sumokėti mokestį, bei kokios pardavimo pajamos neapmokestinamos.

Kokios pardavimo pajamos neapmokestinamos?

Pagal Gyventojų pajamų mokesčio įstatymo 17 str. 1 d. 28 punktą, parduodamo ar kitokiu būdu perleidžiamo nuosavybėn nekilnojamojo daikto (išskyrus GPMĮ 17 str. 1 d. 53 ir 54 punktuose nurodytą nekilnojamąjį daiktą) pardavimo pajamos neapmokestinamos, jeigu toks nekilnojamasis turtas buvo įsigytas anksčiau negu prieš 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn.

Už pajamas, pardavus nekilnojamąjį turtą, nereikia mokėti pajamų mokesčio, jeigu parduotas turas buvo išlaikytas 10 metų nuo įsigijimo momento iki pardavimo.

Reikia atkreipti dėmesį, kad Pajamų mokesčio taip pat nereikia mokėti, jeigu:

- parduodamas Lietuvoje ar kitoje Europos ekonominės erdvės valstybėje esantis gyvenamasis būstas (įskaitant priskirtą žemę), kuriame pastaruosius 2 metus iki pardavimo ar kitokio perleidimo nuosavybėn buvo gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka;

- pardavus ar kitaip perleidus nuosavybėn Lietuvoje ar kitoje Europos ekonominės erdvės valstybėje esantį gyvenamąjį būstą (įskaitant priskirtą žemę), kuriame gyventojo gyvenamoji vieta, deklaruota teisės aktų nustatyta tvarka, buvo trumpesnį negu 2 metų laikotarpį, tačiau gautos pajamos per vienerius metus nuo būsto pardavimo ar kitokio perleidimo nuosavybėn panaudojamos kito būsto, kuriame gyventojas teisės aktų nustatyta tvarka deklaruoja gyvenamąją vietą, įsigijimui.

Būsto pardavimo (įskaitant priskirtą žemę) pajamų mokesčio nereikia mokėti ir tuo atveju, jeigu 2 metus iki būsto pardavimo jame buvo deklaruota gyvenamoji vieta, arba Europos ekonominės erdvės valstybėje esantį būstą (įskaitant priskirtą žemę), kur buvo deklaruota gyvenamoji vieta mažiau negu 2 metus, gautos pardavimo pajamos per vienerius metus buvo panaudotos kitos Europos ekonominės erdvės valstybėje, kur deklaruojamą gyvenamoji vieta, busto įsigijimui.

Paprasčiau tariant, jei asmuo savo gyvenamąją vietą name arba bute esą deklaravęs ne trumpiau nei du metus ir sugalvoja tą namą ar butą parduoti, gyventojų pajamų mokestis tokiam asmeniui taikomas nebus.

Kaip apskaičiuojamos apmokestinamosios pajamos?

Nekilnojamojo turto apmokestinamosios pardavimo pajamos apskaičiuojamos iš gautų nekilnojamojo turto pardavimo pajamų atėmus to parduoto nekilnojamojo turto įsigijimo išlaidas, įskaitant sumokėtus teisės aktuose nustatytus privalomus mokėjimus, susijusius su to nekilnojamojo turto perleidimu (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, privalomas mokestis parduodant turtą už geodezinius sklypo matavimus, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.).

Neišlaikius nekilnojamąjį turtą 10 metų, reikia skaičiuoti ir mokėti pajamų mokestį nuo turto pirkimo ir pardavimo skirtumo atėmus turto pardavimo išlaidas (pvz.: notaro atlygis, registravimas Nekilnojamojo turto registre, valstybės rinkliava, mokestis už geodezinius matavimus, pastato energetinio naudingumo sertifikavimą ir pan.).

Gautos nekilnojamojo turto apmokestinamosios pajamos apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei per kalendorinius metus jų kartu su kitomis GPMĮ 6 straipsnio 12 dalyje nurodytomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (toliau - VDU; 2022 m. - 180 492 Eur) sumos.

Gautos pajamos apmokestinamos taikant 15 proc. tarifą, jei per kalendorinius metus jų kartu su kitomis GPMĮ 6 straipsnio 12 dalyje nurodytomis pajamomis (autoriniais atlyginimais, honorarais, MB vadovo (MB nario) už vadovavimą gautomis pajamomis, turto pardavimo, turto nuomos, kitų pajamų ne iš darbo santykių, taip pat pajamos, kurioms taikomas tik 15 proc. GPM tarifas, t. y.: individualios veiklos pajamos, pajamos iš paskirstytojo pelno, ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokomis), neviršijo 120 vidutinių darbo užmokesčių, 1 VDU 2021 m. dydis - 1 352,70 Eur (toliau - VDU); 2021 m. - 162324,00 Eur sumos.

Kai metinė gyventojo gautų nekilnojamojo turto pardavimo apmokestinamųjų pajamų kartu su kitomis nesusijusiomis su darbo santykiais ar jų esmę atitinkančiais santykiais apmokestinamųjų pajamų dalis 2022 m. ir vėlesniais mokestiniais laikotarpiais viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama 20 procentų pajamų mokesčio tarifu.

Pavyzdžiai:

1 pavyzdys: 2015 m. gyventojas įsigijo žemės sklypą. 2022 m. metais šį žemės sklypą pardavė. Kadangi nuo žemės sklypo įsigijimo iki pardavimo nepraėjo 10 metų, nuo gautų žemės sklypo pardavimo pajamų (atėmus įsigijimo kainą ir su įsigijimu susijusius privalomus mokėjimus) turi būti apskaičiuotas, deklaruotas ir sumokėtas pajamų mokestis.

2 pavyzdys: Gyventojas 2014 m. įsigijo negyvenamosios paskirties patalpas, kurias 2022 m. pardavė. Kadangi turtas nebuvo išlaikytas 10 metų iki jo pardavimo ar kitokio perleidimo nuosavybėn, turi būti apskaičiuojamas pardavimo ir įsigijimo kainų skirtumas. Pagal turto įsigijimo dokumentus nustatoma, kad patalpų įsigijimo kaina - 120000 Eur. Turto pardavimo kaina - 150000 Eur. Turto pardavimo apmokestinamosios pajamos (pardavimo ir įsigijimo kainų (įskaitant privalomus mokėjimus) skirtumas sudaro 29200 Eur (150000 -120000 -800), pajamų mokestis - 4380 Eur (29200 x 15 proc.)

3 pavyzdys: Gyventojas vykdė individualią veiklą. Tarkime, kad gyventojas individualiai veiklai priskyrė ir joje naudojo 90 proc. jam priklausančių ne gyvenamosios paskirties patalpų, kurias jis įsigijo už 150 000 Eur, t. y. šių patalpų nusidėvėjimą skaičiavo nuo 135 000 Eur sumos (150 000 x 0,9). Per naudojimo individualioje veikloje laikotarpį (2 m.) buvo apskaičiuota 27 000 Eur šių patalpų nusidėvėjimo suma ir priskirta individualios veiklos leidžiamiems atskaitymams. Gyventojas parduoda šias patalpas už 140 000 Eur jų neišlaikęs nuosavybėje 10 metų. Gyventojo apmokestinamosios nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pardavimo pajamos sudaro 17 000 Eur (140 000 - (150 000 - 27 000)). Skirtumas tarp pardavimo ir apskaičiuotos įsigijimo kainos apmokestinamas gyventojų pajamų mokesčiu.

4 pavyzdys: Gyventojas vykdė individualią veiklą. Tarkime, kad individualioje veikloje (100 proc.) buvo naudojamas veiklą vykdančiam gyventojui ir jo sutuoktinei bendrosios jungtinės nuosavybės teise priklausantis ne gyvenamosios paskirties pastatas, kurio įsigijimo kaina 180 000 Eur. Per naudojimo laikotarpį (3 m.) nusidėvėjimas buvo skaičiuojamas nuo visos turto įsigijimo kainos (180 000 Eur). Kadangi buvo duotas gyventojo sutuoktinės sutikimas šį pastatą valdyti, naudoti ir juo disponuoti kaip individualios veiklos turtu. Atitinkamai priskaičiuota 54 000 Eur nusidėvėjimo suma buvo priskirta gyventojo individualios veiklos leidžiamiems atskaitymams. Pastatas parduodamas už 160 000 Eur neišlaikius nuosavybėje 10 metų. Teisės aktuose nustatytų privalomų mokėjimų sumokėta 1 500 Eur suma. Visos, pardavus pastatą, gautos pajamos yra priskiriamos šį turtą individualioje veikloje naudojusio sutuoktinio pajamoms. Gyventojas pastatą pardavė vykdydamas veiklą, tačiau šios pajamos priskiriamos ne individualios veiklos turto pardavimo apmokestinamosioms nekilnojamojo turto, kuris buvo priskirtas individualios veiklos turtui, pajamoms. Apmokestinamosios pajamos apskaičiuojamos, tokio daikto įsigijimo kainą sumažinus iš individualios veiklos pajamų atskaityta šio daikto įsigijimo kainos dalimi, t. y. 160 000 - (180 000 - 54 000 + 1 500). 32 500 Eur apmokestinami gyventojų pajamų mokesčiu.

Turto įsigijimo išlaidos

Turto įsigijimo kaina - tai pinigų suma, už kurią buvo įsigytas turtas, įskaitant su šio turto perleidimu susijusius teisės aktuose nustatytus privalomus mokėjimus (pvz., atlygis notarui už notarinių veiksmų atlikimą, atlyginimas už įregistravimą Nekilnojamojo turto registre, valstybės rinkliava, mokestis už privalomą pastato energinio naudingumo sertifikavimą ir pan.), taip pat savo ar sutuoktinio lėšomis atlikto to turto rekonstravimo arba kapitalinio remonto išlaidos.

Jeigu nekilnojamasis turtas buvo rekonstruotas arba buvo atliktas kapitalinis remontas, šiems darbams patirtos išlaidos, pagrįstos tas išlaidas patvirtinančiais dokumentais, priskiriamos turto įsigijimo kainai.

Jeigu parduodamas ne individualios veiklos turtas (ar jo dalis) kuriuo nors metu buvo priskirtas individualios veiklos turtui ir jo įsigijimo kaina buvo atskaitoma iš individualios veiklos pajamų, apskaičiuojant apmokestinamąsias tokio turto pardavimo pajamas, šio turto įsigijimo kaina mažinama iš individualios veiklos pajamų atskaityta turto įsigijimo kainos dalimi. Ši taisyklė taikoma ir individualios veiklos turtui priskirto nekilnojamojo turto įsigijimo kainos nustatymui.

Parduodant ar kitokiu būdu perleidžiant nuosavybėn turtą, būtina turėti to turto įsigijimo dokumentus arba įsigijimo kainą patvirtinančių galiojančių sandorių dokumentus, pavyzdžiui: paveldėjimo teisės liudijimą, dovanojimo sutartį, AVMI pažymą apie turto vertę, kai gauto turto vertė apskaičiuojama pagal Paveldimo turto mokesčio įstatymą; pirkimo-pardavimo sandorį patvirtinantį dokumentą; nekilnojamojo turto statybos kainą patvirtinančiais dokumentais gali būti statybos išlaidas pagrindžiantys dokumentai: kasos aparato kvitai, sąskaitos ir pan., iš kurių būtų galima nustatyti įsigytų prekių, medžiagų ar paslaugų įsigijimo datą ir kainą, pirkėją.

Išlaidos gali būti pripažįstamos tik tuo atveju, jeigu kvite nurodytas pirkėjo (kliento) pavadinimas ir fizinio asmens (pardavėjo) vardas, pavardė. Jei kasos aparato kvituose nėra visų privalomų apskaitos dokumentų rekvizitų, t. y. jeigu kasos aparato kvite rekvizitų, identifikuojančių pirkėją, nėra, tai turto (savos statybos namo ar buto) statybinių medžiagų išlaidas pagrindžiančiais dokumentais gali būti pripažįstami kasos aparato kvitai, kurie neviršija 100 Eur.

Tais atvejais, kai gyventojas parduoda ar kitokiu būdu perleidžia nuosavybėn paties pasistatytą (pasigamintą) nekilnojamąjį turtą, tokio turto įsigijimo kaina apskaičiuojama sudedant visas faktiškai patirtas nekilnojamojo turto statybos (gamybos) išlaidas, neatsižvelgiant iš kokių lėšų (nuosavų ar skolintų) jos buvo apmokėtos.

Jeigu gyventojas pats pagamina (pastato) statinį, tokio statinio įsigijimo kaina yra išlaidos, patirtos statant statinį. Išlaidos turi būti patvirtintos dokumentais.

Pavyzdžiui: Gyventojas už 250 000 Eur parduoda savo gyvenamąjį namą. Jam statyti išleido 50 000 Eur savo nuosavų lėšų bei iš kredito įstaigos paimtą 150 000 Eur paskolą. Vadinasi, įsigijimo kaina, pagrįsta namo statybai patirtų išlaidų dokumentais, sudaro 200 000 Eur (50 000 + 150 000). Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto įsigijimo kainai.

Prie neįrengtų butų įsigijimo kainos yra pridedama apdailos darbams faktiškai patirtų ir dokumentais pagrįstų išlaidų suma, taip pat išlaidos turto rekonstravimui ir (arba) kapitaliniam remontui. Paprastojo remonto išlaidos įsigijimo kainai nepriskiriamos.

Pavyzdžiui: Gyventojas nusipirko butą už 120 000 Eur ir patyrė 2 000 Eur teisės aktuose nustatytų privalomų mokėjimų. Tais pačiais metais jis pasiėmė būstui rekonstruoti 30 000 Eur paskolą. Butą rekonstravo ir pardavė už 170 000 Eur. Gyventojas butui rekonstruoti naudojo tik paskolą, o jį parduodant paskolos buvo grąžinęs 1 000 Eur. Parduoto buto įsigijimo kaina apskaičiuojama sudedant būsto įsigijimo išlaidas (120 000 Eur + 2 000 Eur) bei kredito įstaigai grąžintą paskolos dalį (1 000 Eur). Kainą sudaro 123 000 Eur (2 000 + 1 000 + 120 000).

Paveldėjimo būdu įgyto nekilnojamojo turto įsigijimo kaina laikoma turto vertė, kuria šis turtas buvo įvertintas tą dieną, kai turtą paveldintis gyventojas pateikė mokesčių administratoriui prašymą nustatyti to turto apmokestinamąją vertę, reikalingą paveldimo turto mokesčiui apskaičiuoti. Valstybės įmonės Registrų centras nustatyto jo vidutinę rinkos vertę. Priskiriamas ir turtas, gautas kaip loterijos laimėjimas, laimėjimas arba prizas. Laimėjimų ir prizų įsigijimo vertė nustatoma taip pat, kaip dovanojimo būdu gauto turto vertė, t. y. laikoma turto vertė, kuri laimėjimų gavimo momentu būtų pripažįstama apdovanotojo pajamomis.

Palūkanos, sumokėtos už suteiktą paskolą, nepriskiriamos to turto ir / arba daikto įsigijimo kainai.

Dovanoto turto apmokestinimas

Neapmokestinamos dovanojimo būdu gautos pajamos iš sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ir senelių. Taigi, gavus turtą dovanojimo sutarties pagrindu iš sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ir senelių, gyventojas neprivalės mokėti gyventojų pajamų mokesčio. Tačiau ši taisyklė nėra absoliuti.

Apmokestinama gyventojų pajamų mokesčiu tik tada, jei dovanos gavėjas 10 metų nuo dovanojimo datos neišlaikė savo nuosavybės teisės į dovanotą turtą ir perleidžia tokį turtą trečiajam asmeniui.

Nėra apmokestinamos pajamos, gautos iš kitų gyventojų (ne iš sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), brolių, seserų, vaikaičių ir senelių) dovanojimo būdu per mokestinį laikotarpį tais atvejais, kai gautų pajamų suma (vertė) neviršija 2 500 Eur.

Dovanotojas, dovanojantis kilnojamąjį daiktą, pavyzdžiui, automobilį, neapmokestinamas gyventojų pajamų mokesčiu, jeigu dovanojimo sutarties pagrindu yra perleidžiamas automobilis, įregistruotas Europos ekonominės erdvės valstybėje anksčiau negu prieš 3 metus iki jo perleidimo.

Nekilnojamojo turto pardavimas neišlaikius 10 metų. Mokesčiai | Teisinėkonsultacija.lt

Deklaravimas

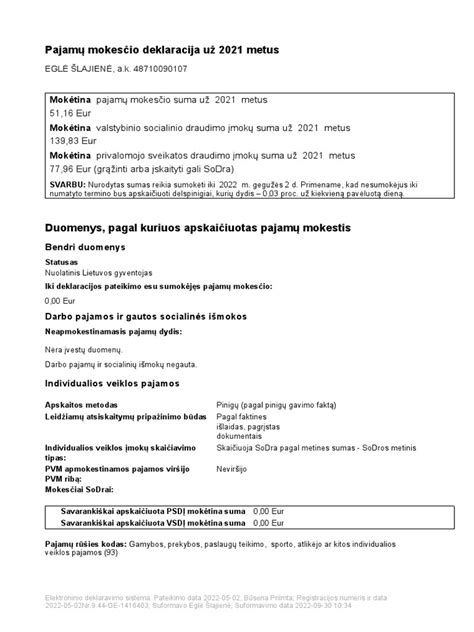

Nuolatinis Lietuvos gyventojas 2022 m. gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki 2023 m. gegužės 2 d., pateikdamas pajamų mokesčio deklaracijos GPM311 formą.

Nuolatinis Lietuvos gyventojas 2021 m. gautas nekilnojamojo turto pardavimo pajamas turi deklaruoti iki 2022 m. gegužės 2 d. pateikdamas deklaracijos GPM311 formą.

Jeigu gyventojas nekilnojamojo turto pardavimo pajamas gavo už bendrosios jungtinės sutuoktinių nuosavybės teise priklausiusį turtą, tai laikoma, kad tokios pajamos yra gautos abiejų sutuoktinių lygiomis dalimis, jeigu vedybų sutartimi nenustatyta kitaip.

Todėl kiekvienas iš sutuoktinių deklaruoja jam priklausančią nekilnojamojo turto pardavimo pajamų dalį bei sumoka apskaičiuotą mokėtiną pajamų mokestį.

Apskaičiuotas ir deklaruotas 2021 m. metinėje pajamų deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2022 m. gegužės 2 dienos.

Deklaracijoje GPM311 pajamų mokestis turi būti sumokėtas į VMI biudžeto pajamų surenkamąją sąskaitą iki 2023 m. gegužės 2 dienos.

Patogiausia ir paprasčiausia užpildyti deklaracijas ir pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą.

Elektroninio deklaravimo sistemoje įdiegta pajamų mokesčio deklaracijos pateikimo priemonė - vedlys. Ši priemonė iš esmės pakeičia pajamų deklaravimą: vietoje įprasto deklaracijos formos užpildymo bus paprastesnis deklaravimo procesas klausimų ir atsakymų principu.

tags: #pinigai #reikalaujami #uz #parduota #turta