Šiame straipsnyje aptarsime individualios įmonės pertvarkymą į uždarąją akcinę bendrovę (UAB), sutuoktinio sutikimo svarbą perduodant turtą, bei PVM aspektus, kai įmonės priklauso sutuoktiniams.

Individualios Įmonės Steigimas ir Valdymas

Individuali įmonė (IĮ) yra neribotos civilinės atsakomybės privatusis juridinis asmuo. Individualią įmonę steigia vienas veiksnus fizinis asmuo.

Kai individualią įmonę steigia santuoką sudaręs asmuo, turi būti gautas kito sutuoktinio rašytinis sutikimas steigti individualią įmonę, išskyrus atvejus, jei individualią įmonę steigia vienas iš sutuoktinių, perduodamas individualiai įmonei tik jam asmeninės nuosavybės teise priklausantį turtą.

Kai sutikimas yra gautas, individuali įmonė priklauso sutuoktiniams bendrosios jungtinės nuosavybės teise, jeigu sutuoktiniai nėra pasirinkę sutuoktinių turto teisinio režimo pagal sutartį.

Individualios įmonės nuostatai yra steigimo dokumentas, kuriuo individuali įmonė vadovaujasi savo veikloje. Steigiamos individualios įmonės nuostatus pasirašo individualios įmonės steigėjas. Pakeistus individualios įmonės nuostatus pasirašo individualios įmonės dalyvis (savininkas).

Individualios Įmonės Valdymas

Individuali įmonė turi vienasmenį valdymo organą - individualios įmonės vadovą. Individualios įmonės dalyvis (savininkas) gali individualios įmonės vadovu paskirti kitą asmenį, jei tai nustatyta individualios įmonės nuostatuose.

Apie individualios įmonės vadovo paskyrimą ar atšaukimą ne vėliau kaip per penkias dienas turi būti pranešta juridinių asmenų registrui. Kai individuali įmonė steigiama, individualios įmonės vadovu paskirtas asmuo pradeda eiti vadovo pareigas nuo individualios įmonės įregistravimo juridinių asmenų registre dienos.

Su individualios įmonės vadovu sudaroma darbo ar civilinė sutartis. Sutartį su individualios įmonės vadovu individualios įmonės vardu pasirašo individualios įmonės dalyvis (savininkas). Kai su individualios įmonės vadovu sudaroma darbo sutartis, gali būti sudaryta jo visiškos materialinės atsakomybės sutartis. Individualios įmonės dalyviui (savininkui) priėmus sprendimą atšaukti vadovą, su juo sudaryta darbo sutartis nutraukiama.

Individualios įmonės vadovas vienasmeniškai veikia individualios įmonės vardu, jeigu individualios įmonės nuostatai nenustato kitaip, ir atsako už individualios įmonės veiklos organizavimą, dokumentų ir kitos informacijos apie individualios įmonės turtą bei veiklą sugojimą, metinės finansinės atskaitomybės sudarymą, jeigu individualios įmonės atskaitomybės sudarymas nustatytas individualios įmonės nuostatuose, individualios įmonės dokumentų ir duomenų pateikimą juridinių asmenų registrui.

Individualios Įmonės Turtas

Individualios įmonės turtas yra individualios įmonės nuosavybėn perduotas individualios įmonės dalyviui asmeninės nuosavybės teise ar dalyviui ir jo sutuoktiniui bendrosios jungtinės nuosavybės teise priklausęs turtas, taip pat turtas, įgytas individualios įmonės vardu.

Sandoriuose, kurių pagrindu individualiai įmonei perduodamas bendrosios jungtinės nuosavybės teise priklausantis turtas, dalyvis ir jo sutuoktinis gali susitarti, kad individuali įmonė nuo šio Įstatymo 5 straipsnio 2 punkte nurodyto duomens įregistravimo juridinių asmenų registre priklausys jiems bendrosios jungtinės nuosavybės teise.

Perduodamas individualiai įmonei arba paimdamas iš individualios įmonės pinigus ar kitą turtą individualios įmonės dalyvis (savininkas) surašo ir pasirašo pinigų ar kito turto perdavimo (paėmimo) dokumentus. Pinigų įnešimo ir paėmimo dokumentai įforminami teisės aktų nustatyta tvarka.

Kito turto perdavimo ar paėmimo dokumentai turi turėti šiuos privalomus rekvizitus: dokumento pavadinimą, dokumento surašymo datą, individualios įmonės pavadinimą, kodą, individualios įmonės dalyvio (savininko) vardą, pavardę ir asmens kodą, perduodamo (paimamo) turto pavadinimus, kiekius, matavimo vienetus, vertes ir bendrą sumą.

Finansinė Atskaitomybė

Individuali įmonė įstatymų nustatyta tvarka sudaro finansinę atskaitomybę, jeigu tai yra nustatyta individualios įmonės nuostatuose.

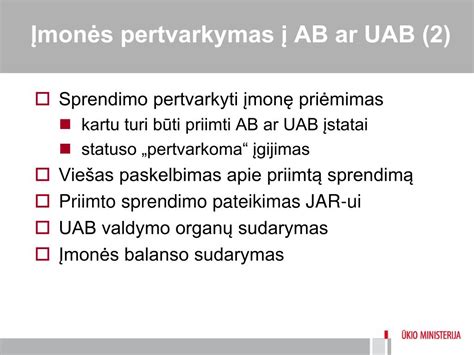

Individualios Įmonės Pertvarkymas Į UAB

Nuo sprendimo pertvarkyti individualią įmonę priėmimo dienos individuali įmonė įgyja pertvarkomos individualios įmonės statusą. Apie sprendimą pertvarkyti individualią įmonę turi būti viešai paskelbta individualios įmonės nuostatuose nurodytame dienraštyje tris kartus ne mažesniais kaip trisdešimties dienų intervalais arba viešai paskelbta individualios įmonės nuostatuose nurodytame dienraštyje vieną kartą ir pranešta visiems individualios įmonės kreditoriams raštu.

Individuali įmonė gali būti pertvarkoma į akcinę bendrovę arba uždarąją akcinę bendrovę, jeigu individualios įmonės turtas atėmus visus individualios įmonės įsipareigojimus yra ne mažesnis, nei Lietuvos Respublikos akcinių bendrovių įstatyme akcinei bendrovei ar uždarajai akcinei bendrovei nustatytas minimalus įstatinio kapitalo dydis. Jeigu toks individualios įmonės turtas yra mažesnis nei akcinei bendrovei ar uždarajai akcinei bendrovei nustatytas minimalus įstatinio kapitalo dydis, pertvarkoma individuali įmonė gali įnešti tikslinį įnašą (turtinį ar piniginį) tokio dydžio, kuris padengia jos turto ir minimalaus įstatinio kapitalo skirtumą.

Iki sprendimo pertvarkyti individualią įmonę į akcinę bendrovę arba uždarąją akcinę bendrovę priėmimo individualios įmonės turtas, kuris perduodamas už bendrovės akcijas, turi būti įvertintas nepriklausomo turto vertintojo teisės aktų, reglamentuojančių turto vertinimą, nustatyta tvarka. Turto vertinimo ataskaita turi atitikti Akcinių bendrovių įstatymo nustatytus reikalavimus nepiniginio įnašo vertinimo ataskaitai ir ne vėliau kaip likus dešimčiai dienų iki sprendimo pertvarkyti individualią įmonę priėmimo turi būti pateikta individualiai įmonei ir juridinių asmenų registrui.

Sprendime pertvarkyti individualią įmonę į akcinę bendrovę ar uždarąją akcinę bendrovę, be kita ko, turi būti nurodyta po pertvarkymo veiksiančios akcinės bendrovės arba uždarosios akcinės bendrovės įstatinio kapitalo dydis, akcijų skaičius, akcijų nominali vertė.

Žemiau pateikiama lentelė, kurioje apibendrinami pagrindiniai žingsniai pertvarkant individualią įmonę į UAB:| Žingsnis | Aprašymas |

|---|---|

| 1 | Priimti sprendimą pertvarkyti IĮ į UAB. |

| 2 | Viešai paskelbti apie sprendimą pertvarkyti įmonę. |

| 3 | Įvertinti įmonės turtą nepriklausomo turto vertintojo. |

| 4 | Pateikti turto vertinimo ataskaitą Juridinių asmenų registrui. |

| 5 | Nurodyti UAB įstatinio kapitalo dydį, akcijų skaičių ir nominalią vertę. |

Sutuoktinių Nuosavybė ir Jos Apsauga Skyrybų Atveju

Nutraukiant santuoką arba sutuoktiniams dalinant turtą ne skyrybų procese, dažnai kyla klausimas, kaip sutuoktiniui apsaugoti savo nuosavybę, išvengti jos padalinimo ir dalies atitekimo kitam sutuoktiniui arba kaip apsaugoti dovanotą ir/ar paveldėtą turtą ir pan.

Ieškant atsakymų į šiuos klausimus, pirma reikėtų nustatyti, kokia nuosavybės teisine forma sutuoktiniai valdo turtą, identifikuoti, kuris turtas priklauso sutuoktiniams bendrosios jungtinės nuosavybės teise ir turėtų būti dalinamas, o kuris yra kiekvieno sutuoktinio asmeninė nuosavybė ir dalinamas nebus.

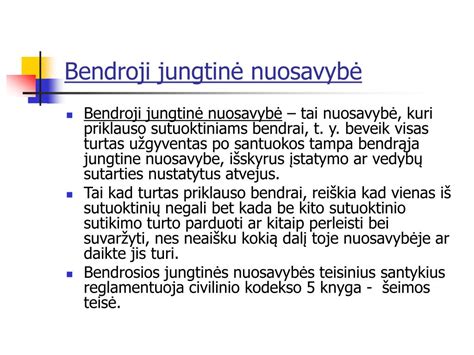

Bendroji Jungtinė Sutuoktinių Nuosavybė

Pagal Lietuvos Respublikos civilinį kodeksą galioja sutuoktinių bendrosios jungtinės nuosavybės prezumpcija, kuri reiškia, jog turtas, sutuoktinių įgytas po santuokos sudarymo, yra jų bendroji jungtinė nuosavybė. Pvz. jeigu po santuokos sudarymo sutuoktiniai įsigijo butą, automobilį, kompiuterį ar skalbino mašiną ir pan.,- šis turtas jiems priklausys bendrosios jungtinės nuosavybės teise.

Civiliniame kodekse yra pateiktas turto, priklausančio sutuoktiniams bendrosios jungtinės nuosavybės teise, detalizavimas:

- Turtas, įgytas po santuokos sudarymo. Tai yra turtas (kilnojamasis, nekilnojamasis), įgytas po santuokos sudarymo abiejų sutuoktinių ar vieno jų vardu. Taigi, jeigu automobilį/butą po santuokos sudarymo įsigijo sutuoktinis savo vardu, šis turtas priklausys abiems sutuoktiniams, nepaisant to, kas jį įsigijo ir kuris iš sutuoktinių nurodytas nuosavybės dokumentuose.

- Pajamos, gautos iš veiklos. Bendros yra pajamos, gautos tiek iš abiejų sutuoktinių, tiek ir iš vieno jų veiklos. Pvz. Verslo pajamos. Jeigu abu sutuoktiniai pradėjo verstis verslu po santuokos sudarymo, bendrai jiems priklauso ir jų įsteigta įmonė bei iš jos veiklos gautos pajamos. Tačiau jeigu iki santuokos sudarymo įmonė nuosavybės teise priklausė vienam iš sutuoktinių, tai bendrosios jungtinės nuosavybės teise sutuoktiniams priklausys po santuokos sudarymo iš šios įmonės veiklos gautos pajamos ir įmonės (verslo) vertės padidėjimas.

Pavyzdžiui, po santuokos sudarymo individuali įmonė buvo pertvarkytą į uždarąją akcinę bendrovę, iš esmės padidėjus jos kapitalui. Tad įmonės vertės padidėjimas, prieaugis pripažintinas bendrąja jungtine buvusios individualios įmonės savininko bei jo sutuoktinio (-ės) nuosavybe.

- Ketvirta, bendras turtas taip pat yra ir pajamos, gautos po santuokos sudarymo iš sutuoktinių ar vieno jų darbinės ar intelektinės veiklos, dividendai, taip pat pensijos, pašalpos bei kitokios išmokos, išskyrus tikslinės paskirties išmokas. Taigi, vieno sutuoktinio gaunamas darbo užmokestis yra bendra sutuoktinių nuosavybė, taip pat kaip ir honoraras už profesinę veiklą. Pavyzdžiui, sutuoktinė yra rašytoja ir už išleidžiamas knygas gauna honorarą. Honoraras yra bendroji sutuoktinės ir jos vyro nuosavybė.

- Penkta, bendrąja jungtine sutuoktinių nuosavybe Civilinis kodeksas pripažįsta pajamas bei vaisius, gautus iš sutuoktinio asmenine nuosavybe esančio turto. Pavyzdžiui, vienam iš sutuoktinių asmenine nuosavybės teise priklauso butas, kuris yra nuomojamas. Už buto nuomą gaunomos lėšos priklauso abiems sutuoktiniams bendrai.

Taigi, sutuoktinių bendroji jungtinė nuosavybė apima gan platų įvairaus turto ratą, todėl dalinant turtą tiek skyrybų metu, tiek sudarant sutartį dėl turto padalinimo, reikia nustatyti, koks turtas yra bendras ir todėl turi būti dalinamas. Žinoti, koks turtas yra bendroji jungtinė sutuoktinių nuosavybė, yra naudinga ir tam, kad sudarant tam tikrus sandorius, kuriems reikalingas abiejų savininkų dalyvavimas, nebūtų atimama galimybė perleisti tam tikrus nuosavybės objektus. Pavyzdžiui, jeigu pas notarą buto pardavimui atvyksta tik vienas sutuoktinis, notaras negalės patvirtinti sutarties, kadangi yra reikalingas ir antro sutuoktinio parašas. Žinoti, koks turtas priklauso abiems sutuoktiniams bendrai, yra pravartu ir todėl, kad būtų galima ginčyti sandorius dėl turto perleidimo, su kuriais vienas iš sutuoktinių nesutinka ir nebuvo davęs jiems sutikimo.

Asmeninė Sutuoktinių Nuosavybė

Sutuoktiniai turi ne tik bendro, bet ir asmeninio turto, kuriuo gali naudotis, valdyti bei disponuoti, nepriklausomai nuo kito sutuoktinio valios. Kas gi įeina į asmeninio turto sudėtį?

- Turtas įgytas iki santuokos. Tai yra abiejų sutuoktinių atskirai įgytas turtas iki santuokos sudarymo. Pavyzdžiui, jeigu iki santuokos sudarymo sutuoktinė turėjo butą, jis po santuokos ir liks jos asmenine nuosavybe, ji juo galės disponuoti savo nuožiūra ir jis nebus dalinamas. Tačiau jeigu, pavyzdžiui, šis butas bus nuomojamas po santuokos sudarymo, gaunami nuompinigiai bus bendroji sutuoktinių nuosavybė.

- Dovanotas ar paveldėtas turtas. Asmenine nuosavybe yra sutuoktiniui dovanotas ar paveldėtas turtas po santuokos sudarymo, jeigu dovanojimo sutartyje ar testamente nėra nurodyta, kad turtas perduodamas bendrojon jungtinėn sutuoktinių nuosavybėn. Taigi, jeigu, pavyzdžiui, po santuokos sudarymo kuris nors iš sutuoktinių paveldi turtą, toks turtas pripažįstamas to sutuoktinio asmeninine nuosavybe. Dovanotas sutuoktiniui turtas, jeigu dovanojimo sutartyje nenurodoma, kad turtas dovanojamas abiems sutuoktiniams, yra asmeninė apdovanotojo nuosavybė.

- Asmeninio naudojimo daiktai. Asmenine nuosavybe taip pat yra sutuoktinių asmeninio naudojimo daiktai (avalynė, drabužiai, profesinės veiklos įrankiai), kas yra gan logiška ir suprantama.

- Intelektinė nuosavybė. Kalbant apie intelektinę nuosavybę, kaip minėta, pajamos, gaunamos iš intelektinės veiklos, yra bendroji sutuoktinių nuosavybė, tačiau autorinės neturtinės teisės, intelektinės ir pramoninės nuosavybės teisės yra asmeninė sutuoktinio nuosavybė. Tai yra, pavyzdžiui, teisė į patentą, prekės ženklą, asmeninė neturtinė teisė į autorystę.

- Lėšos asmeniniam verslui. Asmenine nuosavybe taip pat yra ir lėšos bei daiktai, reikalingi asmeniniam sutuoktinio verslui, išskyrus lėšas ir daiktus, skirtus verslui, kuriuo verčiasi abu sutuoktiniai bendrai. Taigi, jeigu vienas iš sutuoktinių turi verslą, įmonę, tuomet šios įmonės veiklai reikalingos lėšos, daiktai bus asmeninine sutuoktinio nuosavybe.

- Šešta, jeigu sutuoktinis gauna tokias ypatingo pobūdžio lėšas, kaip žalos atlyginimą ar kitokią kompensaciją už žalą, padarytą dėl sveikatos sužalojimo, neturtinę žalą, tikslinę materialinę paramą ir kitokias išmokas, išimtinai susijusias tik su jas gaunančio sutuoktinio asmeniu, teises, kurių negalima perleisti kitiems asmenims, šios lėšos bus asmeninės to sutuoktinio. Pavyzdžiui, sutuoktinis pateko į avariją, kurios rezultate buvo sužalota jo sveikata. Nagrinėjant bylą teisme, buvo kaltu pripažintas vairuotojas, kuris sumokėjo iš jo priteistą pinigų sumą už sveikatos sužalojimą. Gauta pinigų suma priklauso tik sveikatos sužalojimą patyrusiam sutuoktiniui. Arba, pavyzdžiui, dėl darbe įvykusio nelaimingo atsitikimo sutuoktinis buvo sužalotas, ko rezultate jam buvo išmokėta sveikatos draudimo išmoka.

Paskutinis asmeninės nuosavybės teise priklausantis turtas yra sutuoktinio įgytas turtas už asmenines lėšas arba lėšas, gautas realizavus jo asmenine nuosavybe esantį turtą, jeigu to turto įgijimo metu buvo aiškiai išreikšta sutuoktinio valia įgyti turtą asmeninėn nuosavybėn. Pavyzdžiui, po santuokos sudarymo sutuoktinis parduoda asmenine nuosavybės teise jam priklausantį butą, o notaras pirkimo-pardavimo sutartyje pažymi, kad lėšos už butą yra gaunamos kaip asmeninė sutuoktinio nuosavybė. Pažymėtina, kad šio punkto nenurodžius, gautos lėšos bus laikomos bendrąja sutuoktinių jungtine nuosavybe.

Šiame straipsnyje apibrėžiamas turto teisinis režimas galioja tik tada, jeigu sutuoktiniai nėra sudarę vedybinės sutarties ir ja pakeitę turto teisinio režimo.

Procesiniai Aspektai

Nagrinėjant bylą teisme dėl skyrybų ar turto padalinimo, pirma nustatytina sutuoktinių turto nuosavybės rūšis. Nuo turto nuosavybės formos priklausys, kuriam sutuoktiniui tas turtas atiteks, ar turtas bus dalinamas ar ne.

Civilinis kodeksas pateikia bendrosios jungtinės sutuoktinių nuosavybės prezumpciją, kuri reiškia, kad turtas yra sutuoktinių bendroji jungtinė nuosavybė, kol nėra įrodyta, kad turtas yra vieno sutuoktinio asmeninė nuosavybė. Atsižvelgiant į šią prezumpciją, įrodinėti reikia būtent aplinkybę, kad turtas sutuoktiniui priklauso asmeninės nuosavybės teise. Atitinkamai kyla klausimas, kokiomis priemonėmis galima įrodinėti turto nuosavybės rūšį.

Civilinis kodeksas aiškiai apriboja įrodymų ratą ir nurodo, kad faktas, jog tam tikras turtas yra asmeninė sutuoktinio nuosavybė, gali būti įrodytas tik rašytiniais įrodymais, išskyrus atvejus, kai įstatymas leidžia liudytojų parodymus arba to turto prigimtis ir pobūdis patys savaime įrodo, kad turtas yra vieno sutuoktinio asmeninė nuosavybė. Pavyzdžiui, pagal turto prigimtį savaime aišku, kad rūbai, kosmetika priklauso sutuoktinei asmeninės nuosavybės teise, tačiau kitokio pobūdžio turto, pavyzdžiui, žemės sklypo, prigimtį rekėtų jau įrodinėti rašytiniais įrodymais - sutartimis, pažymomis, raštais, išrašais ir pan.

Gali susidaryti situacija, kad dėl objektyvių priežasčių nebeegzistuoja jokių rašytinių įrodymų, kuriais galima būtų įrodyti turto nuosavybės rūšį. Pavyzdžiui, gaisro metu sudegė namas su visais dokumentais. Šios taisyklės išimtys galėtų būti taikomos tik išskirtiniais atvejais, siekiant apsaugoti proceso šalių ar kitų asmenų teises ar įstatymo saugomus interesus (Lietuvos Aukščiausiojo Teismo Civilinių bylų skyriaus sesijos 2018 m. kovo 26 d. nutarimas civilinėje byloje Nr. 3K-3-95-403/2018 m.).

LAT išaiškino, jog teismo sprendimas padalyti konkretų sutuoktinių bendrą turtą reiškia konstatavimą, kad daugiau bendro turto sutuoktiniai nebeturi, todėl jie nebegalės pareikšti naujo ieškinio dėl kito turto padalijimo kaip bendrosios jungtinės nuosavybės. Taigi, galioja bendroji taisyklė, kad toks teismo sprendimas turto padalijimo klausimu yra galutinis ir įgyja res judicata galią (Lietuvos Aukščiausiojo Teismo 2010 m. birželio 4 d. nutartis civilinėje byloje Nr. 3K-3-258/2010). Todėl tiek šalys, tiek teismas turi siekti, kad visi turtiniai sutuoktinių klausimai būtų išspręsti santuokos nutraukimo byloje (Lietuvos Aukščiausiojo Teismo 2007 m. spalio 29 d. nutartis civilinėje byloje Nr. 3K-3-450/2007; 2011 m. gruodžio 19 d. nutartis civilinėje byloje Nr. 3K-3-529/2011).

Tuo atveju, jeigu paaiškėja, kad santuokos nutraukimo byloje buvo padalytas ne visas bendras turtas, taip manantis buvęs sutuoktinis turi teisę įstatymų nustatyta tvarka pasinaudoti proceso atnaujinimo institutu inicijuodamas bylos dėl santuokos nutraukimo proceso atnaujinimą CPK 366 straipsnio 1 dalyje nustatytais proceso atnaujinimo pagrindais. LAT akcentavo, jog proceso atnaujinimo tikslas - išvengti teisinių galimo neteisėto teismo sprendimo (nutarties) padarinių ir taip įvykdyti teisingumą .

LAT kitoje savo nutartyje išaiškino, kokia nuosavybės forma buvę sutuoktiniai valdo skyrybų procese nepadalintą bendrosios jungtinės nuosavybės teise jiems priklausiusį turtą.

Nutraukus santuoką, turto, kuris pagal šeimos teisės normas buvo priskirtinas bendrajai jungtinei nuosavybei, teisiniam režimui nebetaikomos šeimos teisinius santykius reglamentuojančios teisės normos, t. y. tokiais atvejais, kai sutuoktiniams bendrosios jungtinės nuosavybės teise priklausantis turtas nepadalijamas santuokos nutraukimo byloje, nutraukus santuoką, jis valdomas bendrosios dalinės nuosavybės teise, o buvę sutuoktiniai yra laikomi bendrosios dalinės nuosavybės dalyviais ir bendrosios dalinės nuosavybės teisės objektą valdo, juo naudojasi ir disponuoja bendru sutarimu (Lietuvos Aukščiausiojo Teismo Civilinių bylų skyriaus teisėjų kolegijos 2015 m. gruodžio 23 d. nutartis, priimta civilinėje byloje Nr. 3K-3-695-219/2015).

Taigi, byloje pažymėta, jog nutraukus santuoką, bendroji jungtinė nuosavybė pasibaigia, bet turto ar jo dalies nepadalijimo atveju buvę sutuoktiniai nenustoja būti jo bendraturčiai.

Turto Teisinis Režimas Santuokos Metu

Civilinio kodekso 3.81 straipsnio 1 dalyje reglamentuojama, jog yra skiriamas šis sutuoktinių turto teisinis rėžimas: pagal įstatymus ir pagal sutartis. Civilinio kodekso 3.87 straipsnio 1 dalyje reglamentuojama, jog įstatymų nustatytas sutuoktinių turto teisinis režimas reiškia, kad turtas, sutuoktinių įgytas po santuokos sudarymo, yra jų bendroji jungtinė nuosavybė. Tai reiškia, kad po santuokos sudarymo abiejų sutuoktinių ar vieno jų įgytas turtas yra bendroji jungtinė sutuoktinių nuosavybė, išskyrus atvejus, jeigu turtas buvo įgytas iš asmeninių sutuoktinio lėšų, vienam iš sutuoktinių dovanotas ar paveldėtas.

Pagrindiniai kriterijai atribojant sutuoktinių turtą:

- Laiko kriterijus: Turtas, įgytas iki santuokos sudarymo, yra laikomas asmenine sutuoktinio nuosavybe (CK 3.89 straipsnio 1 dalies 1 punktas).

- Turto įgijimo pagrindas: Turtas, kuris yra įgytas susituokus, tačiau kurio įgijimo pagrindas patvirtina, kad jis buvo įgytas kaip asmenine vieno sutuoktinio nuosavybė, yra laikomas tik to sutuoktinio nuosavybe. Pavyzdžiui, po santuokos sudarymo sutuoktiniui dovanotas ar paveldėtas turtas yra laikomas to sutuoktinio asmenine nuosavybe, jeigu dovanojimo sutartyje ar testamente nėra nurodyta, kad turtas sutuoktiniui perduodamas kaip bendroji jungtinė sutuoktinių nuosavybė (CK 3.89 straipsnio 1 dalies 2 punktas).

- Turto pobūdis ir paskirtis: Pagal šį kriterijų turtas yra pripažįstamas sutuoktinio asmeninės nuosavybės teise atsižvelgiant į turto pobūdį ir į jo paskirtį.

- Turto įsigijimas už asmenines lėšas: Pagal šį kriterijų turtas yra priskiriamas sutuoktinio asmeninei nuosavybei, jeigu santuokos metu sutuoktinis įsigijo turto už savo asmenines lėšas arba lėšas, gautas realizavus jo asmenine nuosavybe esantį turtą.

Uždarosios Akcinės Bendrovės Akcijų Pirkimo-Pardavimo Procedūra

Šiame straipsnyje aptarsime uždarosios akcinės bendrovės akcijų pirkimo-pardavimo procedūrą. Sudarant sandorius dėl akcijų perleidimo, būtina laikytis teisės aktų reikalavimų, kuriuos pravartu išmanyti kiekvienam aktyviai tokioje rinkoje veikiančiam asmeniui. Suprantama, kad ir akcijos, kaip turtas, ir bendrovė netektų savo vertės ir prasmės, jei jų nebūtų galima perleisti kitiems asmenims ar ūkio subjektams.

Kaip Išsirinkti Akcijas Teisingai Ir Pradėti Investuoti

tags: #pertvarkant #individualia #imone #reikia #sutuoktinio #sutikimo