Turto vertinimas yra svarbi procedūra, reikalinga daugeliu atvejų, kai keičiasi turto savininkas, turtas išnuomojamas, apdraudžiamas, apmokestinamas, įkeičiamas ar įrašomas į finansinės apskaitos dokumentus. Taigi, tam, kad turto pardavimas arba įkeitimas vyktų kuo sklandžiau, turi būti atliktas profesionalus Jūsų nekilnojamojo ar kilnojamojo turto vertinimas.

Ši procedūra reikalinga tada, kai:

- Keičiasi turto savininkas.

- Turtas išnuomojamas ar perduodamas kitiems asmenims.

- Turtas yra apdraudžiamas.

- Turtas paimamas visuomenės poreikiams.

- Turtas yra apmokestinamas ar deklaruojamas.

- Turtas jungiamas su kitu turtu arba dalijamas.

- Turtas įkeičiamas.

- Turtą norima įrašyti į finansinės apskaitos dokumentus.

- Vykdomi įvairūs teismų sprendimai ar nutarimai civilinėse bylose, nuosprendžiai baudžiamosiose bylose, taip pat turtą parduodant iš varžytynių.

- Pripažįstama, kad turtas yra be savininko.

- Įmonėms vykdomos bankroto procedūros.

- Tai yra reikalinga užsakovui.

Turto Vertinimo Esmė ir Principai

Vadovaujantis Lietuvos Respublikos turto ir verslo vertinimo pagrindų įstatymo (TVVPĮ) 2 straipsnio 10 punktu, turto arba verslo rinkos verte laikoma apskaičiuota pinigų suma, už kurią galėtų būti perduotas turtas arba verslas jo vertinimo dieną, sudarius tiesioginį komercinį norinčių perduoti turtą arba verslą ir norinčių jį įsigyti asmenų sandorį po šio turto arba verslo tinkamo pateikimo rinkai, kai abi sandorio šalys veikia dalykiškai, be prievartos ir nesaistomos kitų sandorių ir interesų. Taigi, vertinimas nėra tikro fakto nustatymas, o labiausiai tikėtino rezultato iš galimų rezultatų intervalo nustatymas, remiantis vertinant padarytomis prielaidomis.

Be to, vertintojai, atlikdami vertinimą yra saistomi TVVPĮ 5 straipsnio 1 dalyje įtvirtintais turto vertės nustatymo principais, t. y. vadovautis:

- Rinkos ekonomikos logika ir kriterijais, rinkos ir ekonominių sąlygų tyrimų ir stebėjimų rezultatais.

- Teisingumo, protingumo, sąžiningumo, nuosavybės neliečiamumo, sutarčių laisvės, vertinimo objektyvumo ir nepriklausomumo, teisinio apibrėžtumo ir neleistinumo piktnaudžiauti teise principų.

- Teisėtų, pagrįstų lūkesčių ir interesų, apdairumo ir atsargumo, pakeitimo kitu turtu arba verslu ir alternatyvaus turto arba verslo panaudojimo kriterijais.

Taigi, vertintojai, atlikdami turto vertinimą yra įpareigoti laikytis minėtų principų, taip pat nepažeisti Turto arba verslo vertintojų profesinės etikos kodekso.

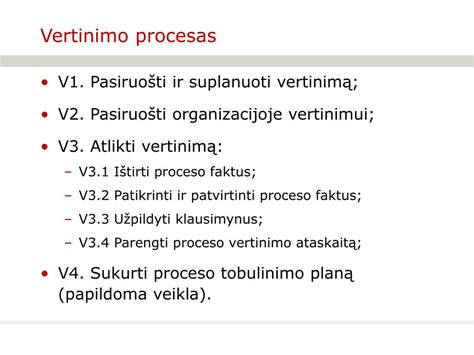

Turto Vertinimo Etapai

Turto vertinimas vyksta keliais etapais:

- Visų pirma bendraujame su klientu, išsiaiškiname vertinimo tikslą, susitariame dėl turto apžiūros užsakovui patogiu laiku.

- Apžiūrime turtą, jį fotografuojame, surenkame visus reikalingus dokumentus ir kitą informaciją. Apžiūra ir fotografavimas gali užtrukti 15-60 minučių, atsižvelgiant į objekto dydį bei sudėtingumą.

- Ruošiame vertinimo ataskaitą ir įteikiame ją užsakovui.

Pagal vertinamo turto tipą nustatomi vertinimui reikalingi dokumentai, atliekama jų analizė. Norint įvertinti turtą, būtina vertinamo turto apžiūra. Vertintojas arba vertintojo asistentas, dalyvaujant užsakovui arba turto savininkui, iš anksto sutartu metu, apžiūri turtą ir įvertina turto būklę bei kitas charakteristikas, reikalingas tiksliai nustatyti rinkos vertę. Išanalizavus užsakovo pateiktus dokumentus ir apžiūros metu surinktą informaciją atliekami skaičiavimai ir nustatoma turto rinkos vertė. Visi surinkti duomenys apie vertinamą turtą ir rinkos vertės skaičiavimai aprašomi turto vertinimo ataskaitoje. Parengus turto vertinimo ataskaitą, ši, sutartu laiku ir būdu, įteikiama užsakovui arba jo įgaliotam asmeniui.

Nekilnojamojo Turto Vertinimui Reikalingi Dokumentai

Nekilnojamojo turto vertinimui reikalingi dokumentai:

- Jei vertinamos patalpos ar pastatai: VĮ „Registrų centro“ išrašas, turto kadastrinių matavimų byla, vidaus ir išorės nuotraukos.

- Jei vertinamas žemės sklypas: žemės sklypo planas, žemės sklypo naudojimosi tvarkos planas (jei yra nustatyta žemės sklypui naudojimosi tvarka).

- Papildomi dokumentai, kurie galėtų padėti tiksliau nusakyti turto pagerinimą/ pabloginimą: projektai, leidimai ir pan.

Visus šiuos dokumentus turėtų pateikti užsakovas. Jei jie tvarkingi, tai šių dokumentų surinkimas užtruks vos kelias minutes. Būna atvejų, kai dokumentai netvarkingi, neregistruoti ar pamesti. Tada jų suradimas ar sudarymas trunka 1-20 dienų.

Turto Vertinimo Metodai

Turto vertinimas gali būti:

- Individualus. Šiuo atveju turto vertė nustatoma atsižvelgiant į jo individualias savybes.

- Masinis. Taikant šias metodikas, nustatoma ne turto vertė, o jos ribos. Šitaip vertinami daug panašumų turintys objektai.

Masinio vertinimo skaičiavimai yra paprastesni, o taikant individualų turto vertinimą atliekama išsamesnė analizė.

Turto vertinimo metodų taikymo procedūros ir tvarka vertinant turtą yra nustatytos Turto ir verslo vertinimo metodikos, patvirtintos Lietuvos Respublikos finansų ministro 2012 m. balandžio 27 d. įsakymu Nr. 1K-159 „Dėl turto ir verslo vertinimo metodikos patvirtinimo“ (toliau - Metodika) IV dalyje „Turto vertinimo metodai ir jų taikymas“. Be to, turto vertinimas atliekamas vadovaujantis turto ir verslo vertinimo metodais, nustatytais Tarptautinės vertinimo standartų tarybos parengtuose Tarptautiniuose vertinimo standartuose (2020) (toliau - TVS) ir Europos vertinimo standartuose 2016 (toliau - EVS) (TVVPĮ 6 straipsnio 1 dalis).

Metodikos 57 punkte nustatyta, kad „Lyginamojo metodo esmė - vertinamo turto palyginimas su analogišku arba panašiu turtu, kurių sandorių kainos yra žinomos turto vertintojui.“.

Tuo atveju, jeigu nėra informacijos apie ne mažiau kaip 3 per paskutinius trisdešimt šešis mėnesius įvykusių analogiško arba panašaus turto sandorių kainas, „naudojama informacija apie analogiško arba panašaus turto pasiūlos kainas“ (Metodikos 61 p.). Be to, vadovaujantis Metodikos 63 punktu, tais atvejais, „Kai rinkoje nėra pastaruoju metu įvykusių analogiško arba panašaus turto sandorių arba kai analogiško arba panašaus turto sandorių kainos reikšmingai svyruoja, taip pat jei nėra informacijos apie analogiško arba panašaus turto pasiūlos kainas, lyginamasis metodas netaikomas ir išvada dėl vertinamo turto vertės neformuluojama.

Taigi, vadovaujantis išdėstytomis nuostatomis, vertintojai turi aiškius nurodymus, kaip turi būti pasirinkti lyginamieji objektai, jei jų yra, o taip pat, kad nesant tinkamų lyginamųjų objektų privalu rinktis kitą vertinimo metodą (-us) ar jų derinį. Atkreiptinas dėmesys, kad kiekvienas nekilnojamojo turto objektas yra unikalus kalbant apie jo vietą, fizinę formą, teisinius interesus, leidžiamą naudojimą ir pan. Vadinasi, vertintojas turi pakoreguoti palyginamųjų objektų analizės pagrindu gautas vienetų vertes (EVS 5-ojo EVID 6.2.3 p.).

Vadovaujantis Metodikos 58.2 punktu, taikant lyginamąjį metodą, „įvertinami vertinamo turto ir analogiško arba panašaus turto, su kuriuo lyginamas vertinamas turtas, skirtumai ir daromos (jeigu būtina) analogiško arba panašaus turto sandorių kainų pataisos laiko, vietos, kitų sąlygų, išreiškiančių vertinamo turto ir analogiško arba panašaus turto skirtumus, požiūriu“.

Tai reiškia, kad vertintojas, rinkdamasis lyginamuosius objektus, nėra ribojamas rinktis juos tik konkrečioje vietovėje. Pažymėtina, kad vertintojas gali taikyti skirtingus palyginamuosius duomenis, atsižvelgdamas į kiekvieną individualų atvejį. 105-ojo TVS 30.4 punkte pateikiamas nebaigtinis sąrašas palyginamųjų duomenų pavyzdžių: „kaina už kvadratinę pėdą (arba kvadratinį metrą), nuomos kaina už kvadratinę pėdą (arba kvadratinį metrą) ir kapitalizacijos normos. Keletas iš daugelio bendrų palyginimo vienetų, naudojamų vertinant verslą, yra EBITDA (pelnas prieš palūkanas, mokesčius, nusidėvėjimą ir amortizaciją) daugilkliai, pajamų daugilkliai, mokesčių daugilkliai ir buhalterinės vertės daugilkliai. Keletas iš daugelio dažniausiai finansinėms priemonėms vertinti taikomų palyginimo vienetų yra tokie rodikliai kaip pelningumas ir palūkanų normos sklaida.

105-ojo TVS 30.8 punkte įtvirtinta, kad „Vertintojas turėtų išanalizuoti ir koreguoti bet kokius lyginamųjų sandorių ir vertinamo turto reikšmingus skirtumus.

Masinis ir Individualus Turto Vertinimas: Skirtumai

Korupcijos rizikos analizėje nurodyta VĮ Registrų centro Nekilnojamojo turto registro centrinio duomenų banko išraše rašoma masinio vertinimo metu nustatyta vidutinė objekto rinkos vertė, o ne individuali turto vertinimo metu nustatoma vertė.

Skiriasi tikslai, metodai ir būdai, taikomi masiniam ir individualiam turto vertinimui. Masinis vertinimas, skirtingai nei individualus, yra toks nekilnojamojo turto vertinimo būdas, kai per nustatytą laiką, taikant bendrą metodologiją ir automatizuotas Nekilnojamojo turto registro ir rinkos duomenų bazėse sukauptų duomenų analizės ir vertinimo technologijas, yra įvertinama panašių nekilnojamųjų turto objektų grupė.

Atlikus masinį vertinimą yra parengiama bendra tam tikroje teritorijoje esančio nekilnojamojo turto vertinimo ataskaita, o kiekvieno nekilnojamojo turto vieneto ataskaita nerengiama. Skiriasi masinį ir individualų turto vertinimus reglamentuojantys teisės aktai. Masiniam vertinimui taikomi papildomi nei individualiam turto vertinimui skirti teisės aktai: Lietuvos Respublikos nekilnojamojo turto mokesčio įstatymas, Lietuvos Respublikos turto ir verslo vertinimo pagrindų įstatymas, Lietuvos Respublikos nekilnojamojo turto kadastro įstatymas, Nekilnojamojo turto vertinimo taisyklės, patvirtintomis Lietuvos Respublikos Vyriausybės 2005 m. rugsėjo 29 d. nutarimu Nr. 1049 „Dėl Nekilnojamojo turto vertinimo taisyklių patvirtinimo“, Lietuvos Respublikos nekilnojamojo turto kadastro nuostatai, patvirtinti Lietuvos Respublikos Vyriausybės 2002 m. balandžio 15 d. nutarimu Nr. 534 „Dėl Lietuvos Respublikos nekilnojamojo turto kadastro nuostatų patvirtinimo“, Turto ir verslo vertinimo metodika, patvirtinta Lietuvos Respublikos finansų ministro 2012 m. balandžio 27 d. įsakymu Nr.

Atsižvelgiant į tai, kas išdėstyta, neabejotina, kad masinio ir individualaus turto vertinimo metu nustatytos turto vertės atspindi skirtingus vertinimų rezultatus, todėl šios vertės paprastai nesutampa.

Apibendrinant, turto vertinimas yra kompleksinis procesas, reikalaujantis profesionalumo ir atidumo. Svarbu pasirinkti patikimą vertintoją, kuris vadovautųsi teisės aktais ir atsižvelgtų į individualias turto savybes.

Turto Vertinimo Trukmė

Laikas, per kurį atliekamas turto vertinimas, priklauso nuo vertinamo turto sudėtingumo, vertintojų ir paties užsakovo užimtumo tam tikru laikotarpiu, reikalingų dokumentų pateikimo trukmės. Užsakovas, norėdamas sutaupyti laiko, visus vertintojui reikalingus dokumentus ir kitą informaciją gali pasiruošti iš anksto.

Turto vertinimo atlikimo trukmė priklauso nuo vertinamo turto pobūdžio, apimties, vertinimo tikslo bei sudėtingumo. Dažniausiai turto vertinimas užtrunka apie 2-4 darbo dienas.

Savo klientams užtikriname aukščiausiais profesiniais standartais paremtas paslaugas. Mūsų vertintojų komanda atlieka licencijuotą įvairaus turto rūšių vertinimą visoje Lietuvoje. Ilgametė vertintojų ekspertų patirtis mūsų klientams užtikrina sklandų, greitą ir kokybišką vertinimo paslaugų atlikimą.