Patalpų nuoma yra svarbus verslo sprendimas, reikalaujantis ekonominio ir teisinio apgalvojimo. Šiame straipsnyje aptarsime patalpų nuomos teisinius aspektus, mokesčių pakeitimus ir apmokestinimo būdus Lietuvoje, remiantis istoriniais duomenimis.

Teisiniai Patalpų Nuomos Aspektai

Pagal Civilinio kodekso (CK) 6.477 straipsnį, nekilnojamojo turto nuomos sutartis turi būti sudaroma raštu. Tai užtikrina aiškumą dėl šalių įsipareigojimų ir teisių, taip pat leidžia lengviau spręsti galimus ginčus.

Sutarties Sudarymas ir Turinys

Verslo atveju rekomenduojama sudaryti ne tik sutartį, bet ir jos priedus, kuriuose būtų detalizuota patalpų būklė, naudojimosi sąlygos bei remonto atsakomybė.

- Nuomos terminas: Turi būti tiksliai apibrėžtas. CK 6.482 straipsnis nustato, kad nuomos sutartis gali būti sudaroma terminuotam arba neterminuotam laikotarpiui.

- Patalpų naudojimo paskirtis: Turi būti aiškiai nurodyta sutartyje (CK 6.478 straipsnis).

- Nuomininko teisės ir pareigos: Reglamentuojamos CK 6.491-6.494 straipsniuose. Nuomininkas turi teisę naudotis patalpomis pagal sutartyje nustatytą paskirtį ir reikalauti, kad nuomotojas užtikrintų tinkamą patalpų būklę.

- Nuomotojo pareigos: Nustatytos CK 6.483 straipsnyje. Nuomotojas privalo užtikrinti, jog patalpos būtų tinkamos naudoti pagal sutartyje nurodytą paskirtį.

Ginčų Sprendimas ir Sutarties Nutraukimas

Ginčų tarp nuomotojo ir nuomininko sprendimo tvarka turi būti numatyta sutartyje. CK 6.497 straipsnis numato, kad ginčai pirmiausia sprendžiami šalių susitarimu. Jei susitarimo pasiekti nepavyksta - ginčai sprendžiami teisminiu būdu.

Pagal CK 6.494 straipsnį, sutarties nutraukimas gali būti inicijuojamas tiek nuomotojo, tiek nuomininko, tačiau tik esant pagrįstoms priežastims arba sutartyje numatytoms sąlygoms.

Nuomos Mokesčio Koregavimas ir Subnuoma

CK 6.487 straipsnis leidžia šalims sutartyje numatyti nuomos kainos indeksavimą. CK 6.492 straipsnis reglamentuoja, kad subnuomos ar nuomos teisių perleidimo sąlygos turi būti aiškiai nurodytos sutartyje.

Būsto Nuomos Rinkos Skaidrėjimas ir Tendencijos

Pastebima, kad verslo liudijimus patalpų nuomai įsigijusių gyventojų skaičius didėja. Pavyzdžiui, Kauno m. verslo liudijimą „Gyvenamosios paskirties patalpų nuoma, neteikiant apgyvendinimo paslaugų“ 2018 m. įsigijo 1107 gyventojai, 2017 m. - 887 gyventojai, t. y. per metus tokių gyventojų padaugėjo 24 proc.

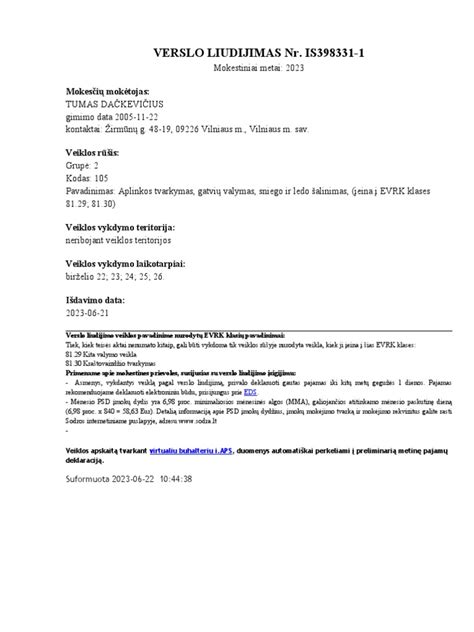

Verslo liudijimą gyventojas gali įsigyti metams, mėnesiui ar netgi pageidaujamam dienų skaičiui. Verslo liudijimų kainas lemia keletas veiksnių - veiklos teritorija, veiklos rūšis bei vykdymo laikotarpis.

Mokesčių Prievolės ir Taisyklės

Pajamos, gautos iš gyvenamosios ar komercinės paskirties patalpų nuomos, priskiriamos prie „kitų pajamų“ ir yra apmokestinamos gyventojų pajamų mokesčiu.

Apmokestinimo Tarifai

Gautos nekilnojamojo turto nuomos pajamos iš individualios veiklos nevykdančių gyventojų apmokestinamos taikant 15 proc. pajamų mokesčio tarifą, jei kartu su kitomis ne iš darbo santykių kalendoriniais metais gautomis pajamomis gauta bendra suma neviršija 120 vidutinių darbo užmokesčių (VDU) sumos.

Kai metinė gyventojo gautų nuomos pajamų kartu su kitomis nesusijusiomis su darbo santykiais apmokestinamųjų pajamų dalis viršija 120 VDU dydžio sumą, tai gautų pajamų dalis, viršijanti 120 VDU, apmokestinama taikant 20 procentų pajamų mokesčio tarifą.

Išskaitomos Išlaidos

Nekilnojamojo turto savininkai gali iš apmokestinamųjų nuomos pajamų atimti tam tikras su nuomojamu turtu susijusias išlaidas:

- Priežiūra ir remontas

- Nekilnojamojo turto valdymas

- Draudimas

- Paskolų palūkanos

- Vietiniai mokesčiai

- Nusidėvėjimas

Pajamų Deklaravimas

Deklaraciją patogiausia užpildyti ir pateikti elektroniniu būdu per VMI Elektroninio deklaravimo informacinę sistemą. Pajamos deklaruojamos priede GPM311D2 23 pajamų rūšies kodu.

Trumpalaikės Būsto Nuomos Apmokestinimas

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai: įsigyjant verslo liudijimą, mokant 15% gyventojų pajamų mokestį (GPM) arba dirbant su individualia veikla.

Galimi Būdai

- Verslo Liudijimas: Kaina priklauso nuo savivaldybės.

- Individuali Veikla: Reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“.

- 15% GPM: Mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas.

PVM Apmokestinimas Nuomojant Nekilnojamąjį Turtą

Nuo 2025-05-01 įsigaliojo nauja LR pridėtinės vertės mokesčio įstatymo (PVMĮ) 31 straipsnio 3 dalies redakcija. Trumpalaikė gyvenamųjų patalpų nuoma, t. y. nuoma, kurios laikotarpis trumpesnis kaip 2 mėnesiai, apmokestinama PVM, taikant standartinį PVM tarifą.

Nuomos Skaičiuoklė

Naudotis nuomos skaičiuokle labai paprasta - tereikia į pirmąjį langelį įvesti nuomos sutarties sumą, visa kita paskaičiuos nuomos skaičiuoklė ir matysite - gaunamas pajamas bei mokamą pajamų mokestį (kurį sudaro 15 proc. sutarties sumos).

| Nuomos Sutarties Suma | Pajamų Mokestis (15%) | Gaunamos Pajamos |

|---|---|---|

| 500 € | 75 € | 425 € |

| 1000 € | 150 € | 850 € |

| 1500 € | 225 € | 1275 € |

Negyvenamosios Paskirties Būstų Nuoma

VMI perspėja, kad negyvenamosios paskirties butų nuoma yra registruojama kiek kitaip. Tokios paskirties buto nuomai galima įsigyti 043 „Apgyvendinimo paslaugų (nakvynės ir pusryčių paslaugos) teikimo“ verslo liudijimą.

Nauji Mokesčių Pakeitimai ir Poveikis Nuomotojams

Nuo 2025 m. sausio 1 d. įsigaliojo pakeitimai, kurie numato, kad trumpalaikės nuomos verslu užsiimantiems asmenims nebegalima naudotis verslo liudijimu. VMI išleido išaiškinimą, kad visi kas naudojasi tarpininkų / administratorių paslaugomis, nuo 2025.01.01 nebegalės naudotis verslo liudijimu nuomai, o privalės mokėti GPM nuo visų pajamų.

Statistika

Pavyzdžiui, Valstybinės mokesčių inspekcijos duomenimis, 2022 m. Lietuvoje buvo:

- 19,8 tūkst. gyventojų deklaravo pajamas iš gyvenamojo NT nuomos - 147,3 mln. Eur deklaruotų pajamų - 6,2 mln. mokesčių.

- 73,7 tūkst. gyventojų deklaravo pajamas iš viso NT nuomos - 290 mln. Eur deklaruotų pajamų - 44,1 mln. mokesčių.

tags: #patalpu #nuoma #pagal #deklaracija