Šiame straipsnyje aptarsime, kaip teisingai deklaruoti pajamas už nekilnojamojo turto nuomą, naudojant reikiamus kodus. Taip pat aptarsime, kokios prievolės tenka juridiniams ir fiziniams asmenims, nuomojantiems patalpas, bei kokius mokesčius reikia mokėti.

Dažnas iš Jūsų turite asmeninės nuosavybės teise Jums priklausančio gyvenamojo nekilnojamojo turto, kurį nuomojate arba ketinate nuomoti. Todėl svarbu žinoti, kaip tinkamai deklaruoti pajamas ir sumokėti mokesčius.

Nuo Nuomos Pajamų Sumokėti Mokesčiai

Nuomos pajamoms apmokestinti taikomas 15 proc. pajamų mokesčio tarifas. Tačiau, jeigu šių ir kitų su darbo santykiais nesusijusių apmokestinamųjų pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio (VDU) sumą, tuomet šį dydį viršijanti pajamų dalis apmokestinama taikant 20 proc. Išsiaiškinkime, kokios tos sumos buvo ankstesniais metais:

- 2019 m. - 120 VDU 136344 Eur

- 2020 m. - 120 VDU 148968 Eur

- 2021 m. - 120 VDU 162324 Eur

- 2022 m. - 120 VDU 180492 Eur

Kam Mokėti Mokesčius?

Jeigu nuomojate nekilnojamąjį turtą įmonei ar gyventojams, vykdantiems individualią veiklą ir naudojantiems tą turtą veiklai vykdyti, tuomet nuo išmokamos nuomos pajamų sumos apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. GPM privalo juridinis asmuo.

Jeigu nuomojate nekilnojamąjį turtą gyventojams (įskaitant gyventojus, vykdančius individualią veiklą, bet nuomojamą turtą naudojantiems asmeninėms reikmėms), tuomet nuo gautų nuomos pajamų turite patys metams pasibaigus, iki kitų metų gegužės 1 d. sumokėti 15 proc.

Visais atvejais, jeigu apmokestinamųjų nuomos pajamų ir kitų su darbo santykiais nesusijusių pajamų metinė suma viršija 120 vidutinių šalies darbo užmokesčių dydžio sumą, tuomet šį dydį viršijanti pajamų dalis būtų apmokestinama taikant 20 proc.

Trumpalaikė Būsto Nuoma: Mokesčių Mokėjimo Būdai

Trumpalaikės būsto nuomos mokesčiai Lietuvoje gali būti mokami trejopai:

- Įsigyjant verslo liudijimą (043 Kodas)

- Mokant 15 % gyventojų pajamų mokestį (GPM)

- Dirbant su individualia veikla

Šiame straipsnyje aptarsime šių būdų skirtumus bei privalumus, kad galėtumėte priimti tinkamiausią sprendimą savo trumpalaikės nuomos verslui.

Svarbu atminti, kad šiame straipsnyje pateikiama informacija yra skirta bendram naudojimui ir neturėtų būti laikoma teisine ar finansine konsultacija. Prieš priimdami bet kokius su mokesčiais susijusius sprendimus, primygtinai rekomenduojame kreiptis į Valstybinę Mokesčių Inspekciją (VMI) arba pasitarti su kvalifikuotu mokesčių ar teisiniu specialistu.

Verslo Liudijimas

Verslo liudijimo kaina priklauso nuo savivaldybės, kurioje nuomojate būstą. Svarbu paminėti, jog verslo liudijimas trumpalaikei nuomai neapsiriboja vien tik verslo liudijimo kaina. Dar reikia nepamiršti susimokėti PSD ir VSD Sodrai.

Taip pat, svarbu atsižvelgti kiek pajamų galite surinkti per mėnesį iš savo veiklos. Pavyzdžiui, kaupiant pensiją bei turint 043 VL Vilniaus miesto savivaldybėje, verslo liudijimą apsimoka imti mėnesiui tik tuo atveju, jei planuojate surinkti virš 1680 eur. pajamų - tuomet jum mažesnė mokestinė našta.

Individuali Veikla

Pasirenkant šį būdą, reikia įregistruoti individualią veiklą pagal pažymą „Poilsiautojų ir kita trumpalaikio apgyvendinimo veikla“ arba „Kita apgyvendinimo veikla“. Individualiai veiklai taikomas mokesčio tarifas priklauso nuo pajamų sumos.

Gyventojų pajamų mokestis apskaičiuojamas taikant 15 % tarifą, o gauta mokesčio suma mažinama gyventojų pajamų mokesčio kreditu. Pajamoms, neviršijančioms 20 000 eurų per metus, taikomas 5 % tarifas po kredito pritaikymo. Jei pajamos siekia iki 35 000 eurų, tarifas proporcingai didėja nuo 5 % iki 15 %.

Pasirinkus individualią veiklą, vienas iš privalumų yra galimybė atskaityti faktines išlaidas, patirtas siekiant uždirbti pajamas. Tai galima daryti remiantis leidžiamais atskaitymais, kurie gali siekti ne daugiau kaip 30% gautų pajamų. Taip pat, norint atskaityti su turtu susijusias išlaidas, t.y.

15% GPM Mokestis

Pasirinkus mokėti 15% GPM (arba tiesiog pamiršus pasiimti VL ar ĮV), mokesčius už praėjusius metus turėsite sumokėti iki gegužės 1 d. deklaruojant pajamas. Pavyzdžiui, jeigu Palangoje nuomosite savo būstą už 500 € per mėnesį, per metus surinksite 6000 € pajamų.

Pagrindinis minusas, jog pasirinkus tokį būdą Jums gali tekti susimokėti mokesčius nuo tos sumos už kurią įvyko pardavimas (įskaitant pvz. Airbnb ar Booking.com komisinius, miesto rinkliavą ir kitas tarpininkų išlaidas).

Trumpalaikės būsto nuomos mokesčių mokėjimo būdo pasirinkimas Lietuvoje priklauso nuo jūsų pajamų ir veiklos masto. Verslo liudijimas (043 Kodas) yra tinkamas didesnėms pajamoms ir nuolatinei veiklai dėl fiksuotų mokesčių, tačiau reikalauja mokėti PSD ir VSD. Gyventojų pajamų mokestis (15% GPM) netinkamas, jeigu planuojate dirbti su pardavimų platformomis, nes mokesčiai skaičiuojami nuo didelės dalies ir riboja sąskaitų išrašymo galimybes juridiniams asmenims.

BUHALTERĖ AIŠKINA: Kaip Kanadoje apmokestinamos nuomos pajamos

Turto Nuoma Per Tarpininkus

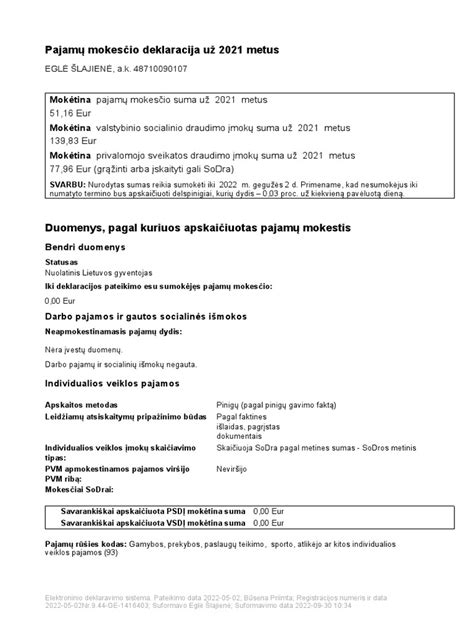

Gyventojai turimą nekilnojamąjį turtą (tiek gyvenamosios paskirties patalpas, tiek kitos paskirties nekilnojamąjį turtą) nuomoti per nuomos tarpininkavimo ir/ar nuomos administravimo paslaugas teikiančias įmones gali tik vienu būdu - metams pasibaigus, iki kitų metų gegužės 1 dienos, deklaruodami iš nekilnojamojo turto nuomos gautas pajamas ir nuo jų sumokėdami gyventojų pajamų mokestį.

Jeigu gyventojai nekilnojamąjį turtą nuomoja per tarpininkus juridiniam asmeniui (įmonei), tai išmokas už nekilnojamojo turto nuomą išmokėjusi įmonė privalo apskaičiuoti, išskaičiuoti ir sumokėti 15 proc. gyventojų pajamų mokestį.

Gyventojų, nekilnojamąjį turtą nuomojančių per nuomos administravimo ar tarpininkavimo įmones, nuomos pajamomis laikomos visos nekilnojamąjį turtą išsinuomojusio gyventojo už jo nuomą sumokėtos sumos. Tai reiškia, kad nuomos pajamoms priskiriama visa suma, neatskaičius sumokėtų (mokėtinų) sumų už suteiktas nuomos administravimo (tarpininkavimo) paslaugas ir platformoms, tokioms kaip Booking.com, Airbnb ar pan. sumokėtų komisinių už jų suteiktas apgyvendinimo įstaigų užsakymo (rezervavimo) paslaugas.

Nekilnojamojo turto nuomos pajamos gali būti apmokestinamos tokiais būdais:

- Jeigu gyventojas nuomoja gyvenamosios paskirties nekilnojamąjį turtą kitiems gyventojams, jis gali pasirinkti mokėti fiksuoto dydžio pajamų mokestį įsigijęs verslo liudijimą patalpų nuomai.

- Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) per mokestinį laikotarpį neviršijančios nekilnojamojo turto nuomos pajamos (kai nuomojami keli tokie daiktai, pajamos sudedamos).

- Nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) sumą per mokestinį laikotarpį viršijančios nekilnojamojo turto nuomos pajamos apmokestinamos pajamų mokesčiu.

Visais kitais atvejais (pvz.,nuomojant ne gyvenamąsias patalpas, nuomojant patalpas juridiniams asmenims, nuomojant žemės sklypą) fiksuoto pajamų mokesčio mechanizmas nėra taikomas ir nuomos pajamos yra apmokestinamos kaip ne individualios veiklos pajamos pajamų mokesčiu.

Pajamų Klasės Ir Deklaravimas

Nuomos pajamų priskyrimas pajamų klasei priklauso nuo mokėtojo. Žemiau pateiktoje lentelėje yra pateiktos nuomos pajamų priskyrimo klasėms, deklaravimo ir mokesčio mokėjimo taisyklės.

| Pajamų klasė | Priskyrimas pajamų klasei | Deklaravimas | Mokesčio mokėjimas |

|---|---|---|---|

| A klasė | Jei gautos iš:

| Tiek gyventojas, tiek įmonė, turto nuomos išmokas turi deklaruoti mėnesinės pajamų mokesčio deklaracijos GPM313 formoje bei metinės deklaracijos GPM312 formoje ir jos priede GPM312L. | Kai nuomos mokestis mokamas kas mėnesį:

|

| B klasė | Jei gautos iš kito gyventojo (išskyrus nuo 2018 m. už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio gyventojo, kuris šį turtą naudoja individualioje veikloje). | Gyventojas turi pateikti metinę pajamų deklaraciją iki kitų metų gegužės 1 d. | Gyventojas turi sumokėti pajamų mokestį iki kitų metų gegužės 1 d. |

Nuomos pajamos, gautos iš gyventojo yra priskiriamos B klasės pajamoms, t. y. pajamų mokestį turi sumokėti nuomotojas, išskyrus už nekilnojamojo turto nuomą gautos pajamos iš individualią veiklą vykdančio nuolatinio Lietuvos gyventojo, kuris šį turtą naudoja individualioje veikloje.

Pavyzdžiai

- Gyventojas teikia siuvimo paslaugas su verslo liudijimu iš kito gyventojo išsinuomotose patalpose, tačiau tą mėnesį / dieną, kai moka už patalpų nuomą, gyventojas (nuomininkas) neturi įsigijęs verslo liudijimo - B klasė: neprivalo išskaičiuoti pajamų mokesčio.

- Gyventojas vykdo individualią veiklą ir nuomojasi nekilnojamąjį turtą asmeniniais tikslais - B klasė: neprivalo išskaičiuoti pajamų mokesčio.

- Gyventojas vykdo individualią veiklą ir nuomojasi gyvenamosios paskirties patalpas iš kito gyventojo, tokiai veiklai įsigijusio verslo liudijimą - B klasė: neprivalo išskaičiuoti pajamų mokesčio (individualios veiklos pajamos).

Užstatas Už Patalpas

Situacija: Įmonė išsinuomoja iš fizinio asmens patalpas. Sudaroma patalpų nuomos sutartis, kurioje numatyta, kad įmonė turi sumokėti užstatą, kuris lygus trijų mėnesių nuomos mokesčio sumai.

Paaiškinimas: Užstato suma, lygi trijų mėnesių nuomos sumai, apmokestinama jo išmokėjimo fiziniam asmeniui momentu: mokestį išskaičiuojantis asmuo - įmonė nuo užstato sumos turi išskaičiuoti pajamų mokestį. Tuo atveju, jei užstatas yra grąžinamas pasibaigus nuomos sutarties terminui, o ne įskaitomas kaip nuomos mokestis, įmonė turėtų tikslinti: mėnesinę GPM313 nuo A klasės išmokų deklaraciją. Šiuo atveju gyventojas turi patikslinti atitinkamo mokestinio laikotarpio metinę pajamų mokesčio deklaraciją.

Su Turtu Susijusios Išlaidos

Su gyventojui priklausančio turto naudojimu susijusių išlaidų (pvz., dokumentais pagrįsti abonentiniai mokesčiai) apmokėjimas nelaikomas gyventojo pajamomis, jeigu apmokama už tuos laikotarpius, kai šiuo turtu faktiškai naudojosi (nuomos ar kitos sutarties pagrindu) ne pats turto savininkas, o kitas asmuo. Gyventojo pajamomis natūra taip pat nelaikomos kito asmens apmokėtos sumos už sunaudotą el. energiją, vandenį, apskaičiuotos atitinkamais matavimo prietaisais.

Kaip Užpildyti Deklaraciją EDS Vedliu?

EDS vedliu nuolatinis Lietuvos gyventojas deklaraciją gali užpildyti taip:

- Susipažinęs su VMI pateikiamais išmokas išmokėjusių asmenų išmokėtų išmokų ir išskaičiuoto (sumokėto) pajamų mokesčio duomenimis, patvirtinti, kad pateikti duomenys yra teisingi (kai pateikti duomenys yra tikslūs ir išsamūs).

- Nustatęs netikslumus, patikslinti VMI pateiktus duomenis.

- Įrašyti papildomus duomenis (kai gyventojas yra gavęs deklaruotinų pajamų ar patyręs GPMĮ 21 straipsnyje nurodytų išlaidų) ar kitus duomenis, kurių VMI neturi ir nėra pateikusi gyventojui.

- Atlikęs šiuos veiksmus ir susipažinęs su mokėtina ar grąžintina pajamų suma, pateikti parengtą deklaraciją.

GPM311 Deklaracijos Priedai

- Deklaracijos GPM311 forma (vedlio A dalis) skirta deklaruoti nuolatinio Lietuvos gyventojo bendruosius duomenis, mokėtiną ar grąžintiną pajamų mokesčio sumą, mokėtinas VSD įmokų, PSD įmokų sumas.

- GPM311B priedas skirtas deklaruoti gautas su darbo santykiais ir jų esmę atitinkančiais santykiais susijusias pajamas, ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokas.

- Individualios veiklos pajamos, įskaitant pajamas, gautas iš veiklos pagal verslo liudijimą, deklaruojamos GPM311C priede.

- Nekilnojamojo daikto, registruotino kilnojamojo daikto perleidimo nuosavybėn pajamoms deklaruoti skirtas GPM311D1priedas.

- Gautas turto nuomos, finansinių priemonių, nenukirsto miško (apvaliosios medienos), atliekų, kito turto pardavimo ar kitokio perleidimo nuosavybėn pajamas deklaruojamos GPM311D2 priede.

- Palūkanos bus deklaruojamos GPM311E priede.

- Kitoms pirmiau nenurodytoms pajamoms deklaruoti skirtas GPM311F1priedas.

- Pozityviųjų pajamų, gautų iš kontroliuojamo užsienio juridinio asmens, pajamoms deklaruoti skirtas GPM311F2priedas.

- GPM311G priedas skirtas gyventojų išlaidoms, kurios mažina apmokestinamąsias pajamas, deklaruoti, t. y. Kai įmonės pajamų proporcija leidžia taikyti 5 proc.

23 Kodas: Kada Jį Naudoti?

Jeigu nuomos pajamos gautos iš juridinių asmenų, jos deklaruojamos deklaracijos GPM311D2 priede (vedlio D dalyje) 23 pajamų rūšies kodu. Kai juridinis asmuo iš gyventojo išsinuomoja patalpas, išmokos gyventojui klasifikuojamos kaip A klasės pajamos, nuo kurių prievolė apskaičiuoti, išskaičiuoti 15 proc. GPM ir jį deklaruoti GPM313 bei GPM312 deklaracijose, nurodant 23 kodą, yra nustatyta juridiniam asmeniui.

- A Klasės Pajamos: Išmokos, kai juridinis asmuo nuomojasi patalpas iš fizinio asmens. 15% GPM privalo apskaičiuoti ir išskaičiuoti juridinis asmuo. Deklaruojama GPM313 ir GPM312 deklaracijose.

- B Klasės Pajamos: Pajamos deklaruojamos metinėje GPM deklaracijoje. Naudojamas 92 kodas.

Dažniausiai Užduodami Klausimai (DUK)

- Ar gali gyventojas, turintis verslo liudijimą, nuomoti gyvenamąsias patalpas juridiniam asmeniui? Ne, gyventojas, turintis verslo liudijimą, gali nuomoti gyvenamąsias patalpas tik kitiems gyventojams.

- Koks GPM tarifas taikomas turto nuomos pajamoms? GPM tarifas, taikomas turto nuomos pajamoms, nuo 2020-01-01 nesikeičia ir išlieka 15 proc.

- Ar reikia pranešti VMI, jei UAB išsinuomoja NT iš akcininko ar direktoriaus? Kai UAB išsinuomoja NT iš akcininko ar direktoriaus, pranešti apie tokį sandorį VMI nėra prievolės.