Lietuvos bankų sektorius pastaraisiais metais sulaukia vis daugiau dėmesio dėl savo pelningumo ir likvidumo. Lietuvos banko (LB) valdybos narys Marius Jurgilas teigia, kad bankų sektoriaus pelningumas pastaruosius trejus metus mažėja, tačiau išlieka vienas aukščiausių Europos Sąjungoje (ES). Taip pat bankai turi rekordiškai daug laisvų lėšų.

Šiame straipsnyje aptarsime, kas yra likvidus turtas, kodėl jis svarbus bankų sektoriui, ir kokia situacija yra Lietuvoje.

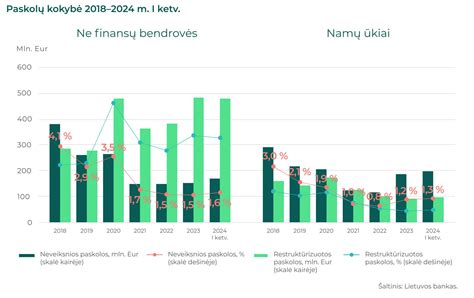

Likvidumo rizika bankininkystėje – kokie yra principai?

Kas yra Likvidus Turtas?

Likvidus turtas - tai turtas, kurį galima greitai ir lengvai konvertuoti į grynuosius pinigus be didelių nuostolių. Tai apima grynuosius pinigus, trumpalaikius vertybinius popierius ir kitą turtą, kuris gali būti greitai parduotas rinkoje.

Likvidaus Turto Svarba Bankų Sektoriuje

Likvidus turtas yra gyvybiškai svarbus bankų sektoriui dėl kelių priežasčių:

- Įsipareigojimų Vyksmas: Bankai turi turėti pakankamai likvidaus turto, kad galėtų vykdyti savo įsipareigojimus indėlininkams ir kitiems kreditoriams.

- Pasitikėjimo Palaikymas: Didelis likvidaus turto kiekis didina pasitikėjimą bankų sektoriumi ir mažina bankų panikos riziką.

- Krizės Valdymas: Likvidus turtas leidžia bankams lengviau įveikti finansines krizes ir sumažinti jų poveikį ekonomikai.

Lietuvos Bankų Sektoriaus Likvidumo Padėtis

Marius Jurgilas teigia, kad Lietuvos bankų sektorius yra perteklinio likvidumo situacijoje. "Kas yra rekordiškai didelis rodiklis, tai yra padengimas likvidžiu turtu, kurio minimumas yra 100 proc. Šiuo metu jis yra 8 kartus didesnis nei minimumas. Jis rodo, kad bankų sektorius yra perteklinio likvidumo situacijoje", - sako M. Jurgilas.

Tai reiškia, kad Lietuvos bankai turi daug daugiau likvidaus turto, nei reikalaujama pagal minimalius reguliavimo standartus. Tai suteikia bankams didesnį saugumo rezervą ir leidžia lengviau vykdyti savo įsipareigojimus.

Bankų Įkainiai ir Konkurencija

Komiteto pirmininko Mykolo Majausko teigimu, LB apžvalga rodo, kad bankų įkainiai privatiems vartotojams yra konkurencingi, tačiau su įkainiais verslui kyla problemų. "Eilėje segmentų įkainiai Lietuvoje didesni nei kaimyninėse šalyse, ne tik Latvijoje ir Estijoje, bet ir Lenkijoje", - tvirtino M. Majauskas.

Pasak jo, pavyzdžiui, visose Baltijos šalyse veikiančio „Luminor“ banko įkainiai didžiausi yra būtent Lietuvoje. M. Jurgilo teigimu, bankų paslaugų kainos skiriasi, nes ne visose Baltijos šalyse yra panaši ekonomikos situacija, bankai veikia ne tomis pat sąlygomis, turi skirtingas IT sistemas.

| Rodiklis | Reikšmė |

|---|---|

| Minimalus likvidaus turto padengimas | 100% |

| Esamas likvidaus turto padengimas | 800% |

| Bankų pelningumo sumažėjimas (per metus) | 16,4% |

M. Jurgilo teigimu, Lietuvoje bankų paslaugas brangina ir tai, kad nėra galimybės pigiai pasinaudoti viešojo sektoriaus registrais. Jis taip pat pabrėžė, kad vartotojai, užuot rinkęsi mažus bankų paslaugų teikėjus, eina pas didžiuosius rinkos žaidėjus, nes renkasi paslaugų paketą, o ne atskiras paslaugas.

Atsižvelgiant į tai, kad bankų sektorius yra perteklinio likvidumo situacijoje, svarbu užtikrinti, kad ši likvidumas būtų efektyviai panaudojamas ekonomikos augimui ir konkurencijos skatinimui.

tags: #padengimas #likvidziu #turtu