Šiuolaikinė ekonomika kelia naujus reikalavimus finansinei atskaitomybei, todėl būtina padidinti balanso informatyvumą, siekiant geriau įvertinti įmonės turtinę ir finansinę būklę. Įmonės ilgalaikis materialusis turtas (IMT) paprastai sudaro didžiąją dalį viso įmonės turimo turto. Nuo to, koks turtas naudojamas įmonės veikloje, pavyzdžiui, kokiais įrenginiais gaminama produkcija ar teikiamos paslaugos, priklauso įmonės prestižas, gamybinė ir komercinė veikla bei veiklos rezultatai. Todėl ilgalaikio turto finansinei analizei turi būti skiriamas deramas dėmesys.

Įmonės veiklos finansiniams rezultatams įtakos turi teisingas įsigyto turto klasifikavimas, vertės nustatymas, nusidėvėjimo normatyvo parinkimas ir panašiai. Susiformavusi apskaitos praktika spręsti šiuos uždavinius tapo nepajėgi. Nors ir laikoma, kad esminiai bendrieji apskaitos principai Lietuvoje diegiami nuo 1995 metų, praktika rodo, kad jie vis dar taikomi nevienodai. Taigi, pastaruoju metu dėl apskaitos politikos ir jos metodikos keitimo iškyla daugybė nesutapimų apskaitant ir vertinant ilgalaikį materialųjį turtą. Patikimai nustatyti tikrąją turto vertę nėra lengva, ypač atsižvelgiant į tai, kad įmonė, taikydama apskaitą, yra saistoma ne tik su verslo apskaitos standartais (VAS), bet ir su kitų teisės aktų reikalavimais.

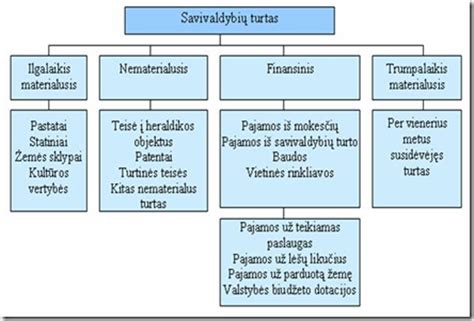

Ilgalaikis materialusis turtas: esminiai aspektai

Ilgalaikis materialusis turtas sudaro kone didžiausią įmonės neapyvartinio ilgalaikio turto dalį. Patikimas ilgalaikio materialiojo turto įvertinimas bei pateikimas apskaitoje ir finansinėje atskaitomybėje yra svarbi sąlyga teisingai įvertinti daugelį įmonės veiklos efektyvumo rodiklių. Nuo 2004 m. įsigalioję Verslo apskaitos standartai numato bent kelis esminius ilgalaikio turto apskaitos pasikeitimus. Tačiau patikimai nustatyti tikrąją turto vertę nelengva, ypač atsižvelgiant į rinkos sąlygas Lietuvoje. Tarptautiniuose finansinės atskaitomybės standartuose patikimiausiu turto realiosios vertės nustatymo pagrindu laikoma aktyviosios rinkos kaina.

Aktyvioji rinka apibūdinama kaip rinka, kurioje egzistuoja šios sąlygos: rinkoje parduodamos prekės yra homogeniškos (vienarūšės), bet kuriuo metu nesunkiai galima surasti suinteresuotus pirkėjus/pardavėjus, ir visiems prieinama informacija apie kainas. Šios sąlygos daugeliu atvejų neegzistuoja, ypač dabartinėse rinkose Lietuvoje. Taip nustatytos vertės teisingumas yra santykinis. Pradėjus galioti 12-ajam VAS, įmonėms tenka ieškoti atsakymo į klausimą: kas nustatys ilgalaikio turto vertę? Ar tai atliks Registrų centras, ar rinkoje įsigalintys ekspertai, kitaip vadinami turto vertintojais?

Negalima vienareikšmiškai pasakyti, ar naujovė yra teigiama ar neigiama. Viskas priklauso nuo to, kokiu aspektu mes tai vertinsime.

Pagrindinė ilgalaikio turto apskaita: pagrindiniai žurnalo įrašai, paaiškinti su realiais pavyzdžiais

Apskaitos politika ir jos svarba

VAS, skirti ilgalaikio materialiojo turto apskaitai, yra gana nauji dokumentai, todėl šalies įmonės dar nėra gerai jų perpratusios, kad galėtų lengvai pritaikyti registruodamos ūkines operacijas ir tvarkydamos apskaitą. Siekiant padidinti apskaitos ir atskaitomybės duomenų patikimumą, atsisakoma tradicijos vertinti visus apskaitos objektus tik faktine savikaina, nes toks vertinimas daugeliu atvejų yra neobjektyvus. Dalis įmonių jau gerai įsisavino ir taiko pasaulinėje praktikoje paplitusį įvertinimo tikrąja verte metodą.

Todėl neišvengiamai būtina kiekvienai įmonei reglamentuoti apskaitą, patvirtinant atitinkamą apskaitos politiką, kurioje numatyta ir turto apskaitos tvarkymas. Apskaitos politika - tai visuma įmonės pasirinktų ir tvarkant apskaitą bei rengiant atskaitomybę taikomų būdų, metodų ir taisyklių. Pagal VAS nuostatas, kiekviena įmonė turi patvirtinti apskaitos politiką, išdėstyti įmonėje taikomus apskaitos principus ir būdus. Apskaitos politika leidžia tiksliai ir greitai nustatyti, kaip ir kokios operacijos fiksuojamos apskaitoje.

Tai aktualu, kai reikia patikrinti, ar tiksliai į apskaitą įtrauktas vienas ar kitas ūkinis įvykis, arba nauji apskaitos darbuotojai supažindinti su jų darbo funkcijomis ir specifika. Svarbu tai, kad kiekviena įmonė, laikydamasi VAS ir teisės aktų nuostatų, individualiai rengia apskaitos politiką. Taigi, apskaitos pertvarkymas yra aktualus uždavinys kiekvienai įmonei ir neišvengiama būtinybė.

Apskaitos politikos keitimas - tai principų, metodų ir taisyklių, pagal kurias tvarkoma apskaita, keitimas. Pastaruoju metu nemažai įmonių privalėjo keisti vieno ar kito apskaitos baro apskaitos politiką dėl įsigaliojusių Verslo apskaitos standartų reikalavimų. Tai daroma ir dėl to, kad apskaitos duomenys teisingiau atskleistų įmonės finansinę būklę ir veiklos rezultatus. Apskaitos politika - tai pakankamai sudėtingas įmonės dokumentas. Kintant situacijai, apskaitos politika turi būti peržiūrima ir tobulinama. Kalbant apie ilgalaikio materialiojo turto apskaitą, kiekviena įmonė turi numatyti, remdamasi VAS, alternatyvius apskaitos ar įkainojimo būdus ir pasirinkti įmonei tinkamiausius. Apskaitos politika rengiama remiantis bendraisiais apskaitos principais ir atskiruose VAS bei kituose teisės aktuose nustatytais reikalavimais.

| Apskaitos politikos elementai | Aprašymas |

|---|---|

| Apskaitos principai | Įmonės, veiklos tęstinumo, periodiškumo, pastovumo, piniginio mato, kaupimo, palyginimo, atsargumo, neutralumo, turinio svarbos. |

| Apskaitos metodai | Ilgalaikio materialiojo turto registravimo ir įvertinimo būdai. |

| Taisyklės | Konkrečios procedūros, kaip fiksuojamos operacijos apskaitoje. |

Ilgalaikis turtas: samprata ir klasifikavimas

Rinkos ekonomikos sąlygomis apskaita tampa įvairių ūkinių operacijų registravimo, grupavimo ir apibendrinimo sistema, skirta gauti informaciją ekonominiams sprendimams priimti. Silpną ekonomiką turinčios šalys neturi poreikio turėti tikslią ir teisingą apskaitą. Apskaita yra ir svarbus visuomenės gerovės kėlimo šaltinis. Nė viena įmonė negali sėkmingai dirbti be teisingos apskaitos. Jeigu apskaitoje yra klaidų ir apgaulių, tai tokia apskaita nuslėps nuo visuomenės išteklius ir neprisidės prie jos gerovės kėlimo.

Beveik kiekvienos įmonės sėkmingai veiklai reikalingos tam tikros sąlygos, taip pat ir materialinės. Kiekvienos įmonės ūkinė veikla pirmiausia pasireiškia per produkcijos gamybos (arba paslaugų teikimo) ir jų (arba perparduoti skirtų prekių) pardavimo procesus. Ekonominiais ištekliais yra laikoma tai, kas naudojama įmonės ūkinėje veikloje. Tai ne tik žaliavos, įrengimai ir pastatai, bet ir žemė, ant kurios pastatyti šie pastatai, taip pat darbuotojai (jų intelektas, įgūdžiai ir žinios), sugebantys dirbti tą ar kitą darbą, o kartais netgi to regiono kraštovaizdis, jeigu jis svarbus įmonės ūkinei veiklai (pavyzdžiui, turizmo įmonei tai labai svarbus ekonominis veiksnys).

Daugelis ekonominių išteklių, naudojamų tam tikros įmonės ūkinėje veikloje, turi savininką ar savininkus, kitaip tariant, yra kažkieno nuosavybė. Gali būti tam tikrų ekonominių išteklių, apskritai neturinčių savininko (pavyzdžiui, kraštovaizdis). Turtu gali būti laikomi tik tie ištekliai, kurie turi konkretų savininką. Žinoma, tas savininkas nebūtinai turi būti pati įmonė. Ji gali pasiskolinti (nemokamai ar už tam tikrą atlygį) turtą iš kito savininko. Tuomet šiuo turtu ji naudojasi laikinai. Įmonė turtu disponuoja. Turtas duoda tam tikrą naudą tam, kas juo disponuoja. Kiekvienos įmonės galutinis tikslas - "gaminti" pelną. Todėl turtu laikytina tik ta gėrybių dalis, kuri atneš įmonei naudą, dažniausiai pasireiškiančią pelnu.

Turtas apskaitoje laikomas ekonominiu ištekliu, kuris turi savininką, ir, kuriuo disponuodama, įmonė tikisi gauti tam tikrą naudą ateityje. Turtą būtina suskirstyti į grupes, t. y. suklasifikuoti. Pirmiausia labai svarbu suskirstyti jį į piniginį ir nepiniginį. Toks grupavimas yra reikšmingas, nes dažniausiai tik už visuotinai pripažįstamą prekę ir mokėjimo priemonę - pinigus - įmonė gali įsigyti jos veiklai reikalingų gėrybių. Pinigais mokama darbuotojui už darbą, bankui - palūkanas už gautas iš jo paskolas ir pan. Be to, turtas gali būti skirstomas į materialųjį ir nematerialųjį. Be materialiojo, kurį galima palytėti, įmonė turi ir neapčiuopiamo turto. Aišku, kad tokie dalykai, kaip firmos prestižas, patentai, licencijos, teikia įmonei realią naudą. Jiems įsigyti ji išleidžia tam tikrą sumą lėšų. Vadinasi, toks turtas turi būti apskaitomas, todėl ir išskiriamas iš turto visumos. Pagaliau pačiai įmonei svarbu turėti visapusišką informaciją apie turtą, kuriuo ji disponuoja, ir jo naudojimą.

Ilgalaikis turtas: pagrindiniai požymiai

Apskritai, ilgalaikiam turtui priskiriamas įmonės veikloje ilgiau nei vieną apskaitinį laikotarpį naudojamas turtas. Tačiau ilgalaikiu turtas laikomas ne kalendorine, o ekonomine prasme, nes turto skirstymas į ilgalaikį ir trumpalaikį priklauso ne tiek nuo paties turto pobūdžio, kiek nuo kelių reikšmingų įmonės veiklos aplinkybių. Pagrindinis požymis, pagal kurį turtas skirstomas į trumpalaikį ir ilgalaikį, yra jo sunaudojimas per tą laikotarpį, per kurį uždirbama pelno.

Jei turtas per vieną ataskaitinį laikotarpį visiškai sunaudojamas, jis laikomas trumpalaikiu, o jeigu nesunaudojamas, - ilgalaikiu turtu. Kadangi pagrindinis ataskaitinis laikotarpis yra vieneri metai, tai ir ilgalaikiu paprastai laikomas tas turtas, kuris naudojamas uždirbant pajamas ilgiau nei vienerius metus. Pavyzdžiui, jeigu pagrindiniu ataskaitiniu laikotarpiu būtų laikomas mėnuo, ilgalaikiam turtui būtų priskiriamas turtas, naudojamas ilgiau nei vieną mėnesį (kitaip sakant, per vieną mėnesį nesunaudojamas turtas). Tai svarbiausias šios turto grupės išskyrimo požymis, nes visa trumpalaikio turto vertė įskaičiuojama į vieno kurio nors ataskaitinio laikotarpio sąnaudas, tačiau kiekvienam laikotarpiui priskiriama tik per tą laikotarpį sunaudoto (nudėvėto) ilgalaikio turto dalis.

Todėl ir laikomasi nuostatos, kad ilgalaikio turto atskyrimo nuo trumpalaikio riba - vieneri jo naudojimo metai. Skirstant turtą į ilgalaikį ir trumpalaikį svarbi ir jo įskaičiavimo į tam tikro ataskaitinio laikotarpio sąnaudas metodika, nes šios dvi turto rūšys nevienodai panaudojamos pelno uždirbimo procese turto sunaudojimo aspektu. Priskiriant turtą ilgalaikiam, atsižvelgiama ir į jo vertę.

Be abejo, tas pats turtas vienai įmonei gali būti labai reikšmingas, o kitai - sudaryti tik menką įmonės turto dalį. Tas pats turtas gali būti laikomas ilgalaikiu (apskaitant jo nusidėvėjimą), o kitoje - trumpalaikiu, kurio visa vertė nurašoma į vieno ataskaitinio laikotarpio sąnaudas. Tai priklauso nuo įmonės turto dydžio ir jos veiklos pobūdžio bet kuriuo atveju tai tik susitarimo reikalas, nes jokiame norminiame akte nėra tiksliai nurodyta, kokios sumos turtas laikytinas ilgalaikiu. Todėl įmonės vadovai patys pasirenka nuo kurios sumos ir kokio pobūdžio jų įmonėje turtas bus laikomas ilgalaikiu. Ši suma vadinama minimalia ilgalaikio materialiojo turto verte.

Tad, kaip matome, priskiriant tam tikrą turtą ilgalaikiam, būtina įvertinti ir jo reikšmingumą įmonei. Bet vis dėlto svarbiausias požymis, išskiriant ilgalaikį turtą, yra jo panaudojimas uždirbant pelną tam tikroje įmonėje. Taip pat vieną ar kitą turto objektą priskiriant ilgalaikiam ar trumpalaikiam turtui, būtina atsižvelgti į to turto pobūdį, jo naudojimo įmonėje laiką bei to turto vertę. Ilgalaikis turtas gali būti labai skirtingas (ilgiau nei vienerius metus naudojamos mašinos, pastatai, įsigytos licencijos bei patentai, pagaliau skolos įmonei ir t.t.). Jo įvairovė kartais lemia visiškai skirtingus to turto apskaitos būdus, jo įkainojimo ir atvaizdavimo atskaitomybėje tvarką. Todėl visą ilgalaikį turtą būtina sugrupuoti - suskirstyti į tam tikras vienarūšes klases.

Ilgalaikio materialiojo turto rodiklis

Ilgalaikio materialiojo turto rodiklis rodo, kiek įmonėje yra materialios substancijos, t. y. įmonės sėkmingą veiklą visada lemia daugelis išorinių veiksnių. Jeigu turtas turi jį nusakančią materiją, yra pagamintas iš tam tikros medžiagos ir yra apčiuopiamas, jis laikomas materialiuoju turtu. įmonei yra perduota rizika, susijusi su materialiuoju turtu. Rizikos perdavimu laikomas momentas, kai įmonė įgyja teisę valdyti, naudoti materialųjį turtą ir juo disponuoti, tampa atsakinga už materialųjį turtą ir jai priklauso materialiojo turto teikiama nauda. Rizikos perdavimo momentas paprastai aptariamas sutartyje.

Jei turtas priklauso įmonei nuosavybės teise arba įmonė valdo, naudoja turtą ir juo disponuoja patikėjimo teise ir sutartyje nenumatytas kitas rizikos perdavimo momentas, laikoma, kad su turtu susijusi rizika perduota įmonei sutarties sudarymo momentu. Jei įmonė ketina įsigyti materialųjį turtą, kuris teiks įmonei ekonominės naudos naudojamas ilgiau nei vienerius metus, išankstiniai mokėjimai, avansinės įmokos ir kiti panašaus pobūdžio mokėjimai už tokį turtą turi būti priskiriami ilgalaikiam turtui. Ilgalaikiam materialiajam turtui taip pat priskiriamas gautas, bet dar nepradėtas naudoti arba nebaigtas komplektuoti ilgalaikis materialusis turtas.

tags: #paaiskinimas #del #kokiu #tikslu #bus #naudojamas