Nekilnojamasis turtas, būdamas vertinga ir svarbia investicija, gali būti puiki dovana, kuri gali suteikti daug naudos arba galimybių. Nekilnojamojo turto dovanojimas yra vienas dažniausiai pasitaikančių turto perleidimo būdų Lietuvoje. Šiame straipsnyje aptarsime, kaip padovanoti butą, kokie teisiniai aspektai svarbūs ir kokie mokesčiai gali būti taikomi.

Nekilnojamojo turto dovanojimas - kuo ypatingas?

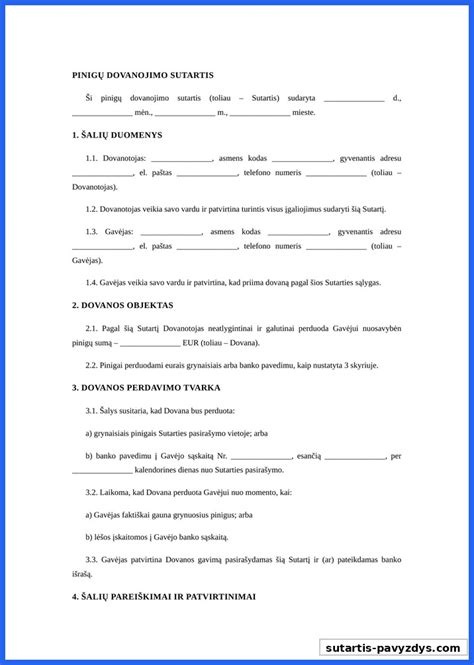

Nekilnojamojo ar kilnojamojo turto dovanojimas yra viena iš turto perleidimo formų. Tokių, kaip pirkimas - pardavimas, mainai, renta ar paveldėjimas. Dovanojimo sandoris yra neatlygintinas, tai reiškia, kad už tokiu būdu perleistą turtą nėra gaunamos pajamos. Nepaisant pastarojo fakto, nekilnojamojo turto dovanojimas turi būti patvirtintas notaro bei įregistruotas VĮ Registrų centre. Jei yra dovanojamos piniginės lėšos iki 14 500 Eur, galima laisvos formos dovanojimo sutartis be notarinio tvirtinimo.

Svarbu žinoti, kad dovanos gali būti apmokestintos Gyventojų pajamų mokesčiu po jų gavimo. Tačiau yra taikomos išimtys, atsižvelgiant į tai, koks giminystės ryšys sieja dovanotoją ir apdovanotąjį (dovanos gavėją).

Tėvų dovanotas turtas ir jo apmokestinimas

Nekilnojamojo turto dovanojimas dažniausiai įvyksta tarp pirmos eilės giminaičių: tėvų, brolių, seserų, vaikų, įvaikų, sutuoktinių bei senelių. Tėvų dovanotas turtas nėra apmokestinamas po jo gavimo, kaip ir kitų pirmos, antros eilės giminaičių dovanos. Tai reiškia, kad už tokią dovaną valstybei nereikia mokėti mokesčių. Deklaruoti tokio turto taip pat papildomai nereikia, po turto įregistravimo VĮ Registrų centre Valstybinė mokesčių inspekcija gaus duomenis apie gautas dovanas.

Kitų asmenų dovanotas turtas ir jo apmokestinimas

Nekilnojamąjį turtą galima gauti dovanų ir iš antros eilės bei tolimesnių giminaičių arba visiškai svetimų žmonių. Lietuvos Respublikos civilinis kodeksas nedraudžia savo turtą dovanoti bet kam. Tai yra visiškai legalus veiksmas. Tačiau tokios dovanos užtraukia mokestinę prievolę. Visos metinės dovanos, kurių bendra vertė viršija 2500 Eur ribą yra apmokestinama GPM mokesčiu.

Jei per kalendorinius metus iš antros eilės giminaičių ar kitų asmenų gavote dovanų, kurių bendra vertė neviršija 2500 Eur ribos, tai jokie mokesčiai už šias dovanas taikomi nebus.

Pavyzdys: Dovanų iš dėdės gavote 2 kambarių butą Vilniuje, kurio vertė dovanojimo dienai - 120 000 Eur. Tais pačiais metais daugiau dovanų negavote. GPM apmokestinamos vertės apskaičiavimas: 120 000 Eur - 2500 Eur = 117 500 Eur. Jei ši dovana būtų gauta iš pirmos eilės giminačių, tai jokie mokesčiai taikomi nebūtų.

Kaip nustatoma dovanojamo turto vertė?

Dovanojamo turto vertė dažniausiai būna VĮ Registrų centro paskaičiuota vidutinė rinkos kaina dovanojimo dienai. Galima į dovanojimo sutartį įrašyti ir abiejų šalių nusistatytą turto kainą. Jei dovana gauta ne iš pirmos eilės giminaičių, tai reiškia, kad jos vertė viršijanti 2500 Eur bus apmokestinama GPM.

Kada galima parduoti dovanotą turtą?

Dovanoto turto pardavimas yra logiškas žingsnis siekiant įgyvendinti kitus finansinius planus ateityje. Dažnam tokio turto savininkui kyla klausimas: kada galima parduoti dovanotą turtą? Šia tema visuomenėje sklando daug mitų ir stereotipų, kurie teigia, kad dovanų gautą turtą būtina išlaikyti tam tikrą laiko tarpą ir tik tuomet galimas jo pardavimas. Tačiau tiesa yra tai, kad dovanotą turtą parduoti galite bet kada, nors ir iš karto po to, kai jis tik įregistruojamas jūsų nuosavybe. Šioje situacijoje svarbu pasidomėti mokestinėmis prievolėmis po tokio turto pardavimo.

Mokesčiai po dovanoto nekilnojamo turto pardavimo

Dovanotą nekilnojamąjį turtą galima parduoti iš karto, kai tik jis taps jūsų nuosavybe ir bus įregistruotas VĮ Registrų centre. Prieš imantis pardavimo svarbu išsiaiškinti, kokius mokesčius reikės mokėti po turto pardavimo.

Gyventojų pajamų mokestis (GPM) gautam pelnui bus taikomas jei:

- Turtą parduosite nuosavybės teise neišlaikę 10 m.

- Pelnas apskaičiuojamas iš pirkimo - pardavimo sutartyje nurodytos parduodamo turto kainos atėmus dovanojimo sutartyje nurodytą turto kainą.

Pavyzdžiui: butą pardavėte už 85 000 Eur, o dovanojimo metu jo kaina dovanojimo sutartyje buvo nurodyta 60 000 Eur. 85 000 - 60 000 = 25 000 Eur pelnas. GPM skaičiuojamas taip: 25 000 x 15 proc. = 3 750 Eur.

GPM netaikomas, jei:

- Turtą parduosite pigiau arba už tą pačią kainą kaip ir įgijote (gavote dovanų).

- Turtą parduosite brangiau nei įgijote (gavote dovanų), tačiau dovanojimas buvo iš pirmos eilės giminaičių ir pardavimo metu užsisakėte retrospektyvinį vertinimą, kurio metu nustatyta kaina buvo lygi pardavimo kainai arba didesnė.

6 pagrindiniai dovanoto turto pardavimo žingsniai

- Susipažinimas su turto detalėmis: Pirmas ir svarbiausias žingsnis yra susipažinti su dovanoto turto detalėmis bei atidžiai išnagrinėti visus dokumentus. Turimos informacijos tikslumas yra labai svarbus, siekiant užtikrinti sklandų pardavimo procesą.

- Turto įvertinimas: Antras etapas yra turto įvertinimas. Rekomenduojama pasinaudoti nepriklausomo vertintojo paslaugomis, kad būtų nustatyta sąžininga ir tiksli dovanoto turto rinkos vertė. Jei turtas yra gautas dovanų iš pirmos eilės giminaičių, tai šis vertinimas turėtų būti retrospektyvinis vertinimas, siekiant pasinaudoti išimti dėl taikomo GPM mokesčio po turto pardavimo. Šis etapas yra itin svarbus norint sukurti realistinę pardavimo strategiją ir užtikrinti teisingą kainos nustatymą.

- Reklama ir rinkodara: Kitas žingsnis - reklama ir rinkodara. Siekiant pritraukti potencialius pirkėjus, būtina sukurti aukštos kokybės reklaminius skelbimus, kurie pabrėžtų jūsų turto privalumus ir patrauklumą. Skelbimus galima talpinti internete, socialiniuose tinkluose ir pan. Nekilnojamojo turto agentūros taip pat gali padėti rasti tinkamus pirkėjus ir atlikti visus derybų procesus bei sandorio užbaigimą.

- Derybos: Kai susidomėjusių pirkėjų jau yra ir prasideda derybos, labai svarbu būti atidiems ir ramiai įvertinti visus pasiūlymus. Jei turite tam tikrą pardavimo kainos ribą, būkite pasirengę deryboms ir gana aiškiai išreikškite savo lūkesčius. Taip pat nepamirškite tinkamai įvertinti pirkėjo patikimumo ir finansinių galimybių.

- Konsultacijos su specialistais: Vykstant deryboms, visada būtina pasikonsultuoti su specialistais, tokiais kaip teisininkai ar nekilnojamojo turto brokeriai, siekiant užtikrinti visų teisinių aspektų tvarką ir padaryti teisingus sprendimus pasirašant preliminariąją pirkimo - patrdavimo sutartį.

- Sandorio sudarymas: Paskitinis etapas - sandorio sudarymas notarų biure. Šiam etapui prireiks visų sandorio sudarymui reikiamų dokumentų, pažymų bei leidimų ir tikslios informacijos apie jūsų ir pirkėjo susitarimą. Daugiau informacijos apie reikalingus dokumentus suteiks sandorį tvirtinantis notaras.

Notaro įkainiai

Notarų imamo atlyginimo už notarinių veiksmų atlikimą, sandorių projektų parengimą, konsultacijas ir technines paslaugas dydžiai yra griežtai sureguliuoti Lietuvos Respublikos teisingumo ministro įsakymu. Minėtame įsakyme yra nurodyti visi notarinių paslaugų įkainiai ir jų ribos. Taigi, visi notarai vadovaujasi minėtais dydžiais ir negali nuo jų nukrypti.

Kai kurių notarinių veiksmų kainų pavyzdžiai:

- Nekilnojamojo daikto dovanojimo sutuoktiniui, tėvams (įtėviams), vaikams (įvaikiams), seneliams, vaikaičiams patvirtinimas: 12-27 eurų + 21 proc PVM.

- Notaro konsultacija: nuo 2 iki 48 eurų.

Jei sudaroma dvišalis sandoris, kas mokės notarines išlaidas paprastai iš anksto aptaria šalys tarpusavyje. Vienas dažnesnių atveju, kai šalys po lygiai apmoka patirtas išlaidas.

Be abejo, rengiantis vykti pas notarą vertą pirma pasitikrinti minėtame įsakyme, kokios apytiksliai išlaidos gali tekti, tačiau bet kuriuo atveju visada geriau paklausti paties notaro, nes notarinį atlygi sudaro ne tik lentelėje nurodytos išlaidos, bet ir patikros valstybės registruose, registrų darbai ir pan.

Kokie dokumentai reikalingi dovanojant butą?

Kiekvienu atveju tai yra individualu ir priklauso nuo dovanotojo ketinamo dovanoti turto pobūdžio, būklės ir kitų aplinkybių. Pavyzdžiui, dovanojant butą ar kitą turtą, kuris yra bendroji jungtinė nuosavybė, reikia gauti rašytinį visų bendraturčių sutikimą (Civilinio kodekso 6.471 straipsnio 1 dalis), o dovanojant patikėjimo teise tvarkomą turtą būtina turėti turto savininko rašytinį sutikimą (Civilinio kodekso 6.471 straipsnio 2 dalis).

Kiekvienu atveju, dovanojant butą ar namą (taip pat kitą nekilnojamąjį daiktą) sudaroma dovanojimo sutartis, kuriai taikomas privalomas notarinės formos reikalavimas - tai reiškia, kad notaras dovanojimo sutartį patvirtins nustatęs tam būtinas aplinkybes.

Dovanos susigrąžinimas

Remiantis Lietuvos Respublikos civilinio kodekso 6.472 straipsniu, dovanojimo sutartis gali būti panaikinta. Dovaną galima susigrąžinti keletu atvejų: kai dovaną gavęs asmuo elgiasi smerktinai dovanotojo atžvilgiu, pavyzdžiui, pasikėsina į dovanotojo ar jo artimųjų gyvybę, sunkiai sužaloja.

Ar apmokestinami tėvų dovanoti pinigai?

Pagal Lietuvos mokesčių įstatymus - tėvų dovanotos sumos kiekvienam vaikui yra neapmokestinamos pajamų mokesčio apskaičiavimo tikslu.

Valstybinė mokesčių inspekcija (VMI) prižiūri dovanų deklaravimą ir apmokestinimą, siekia užtikrinti mokesčių įstatymų laikymąsi.

Koks yra neapmokestinamos dovanos dydis tarp artimųjų ir giminaičių?

Pagal Lietuvos Respublikos įstatymus, tėvų, senelių, vaikų, sutuoktinių, brolių ar seserų tarpusavio piniginės dovanos yra neapmokestinamos.

Ar reikia deklaruoti piniginę dovaną metinėje pajamų mokesčio deklaracijoje?

Jei gauta pinigų suma iš artimųjų - deklaruoti nereikia.

Jei dovana gauta ne iš artimo asmens (pvz., draugo, pusbrolio, tetos ir kt.) ir viršija 2500 eurų - ją reikia deklaruoti ir sumokėti GPM (15-20 %).

Kokius dokumentus reikia pateikti VMI?

Jei deklaruojate dovaną - VMI gali paprašyti:

- Pinigų dovanojimo sutarties (jei buvo sudaryta);

- Banko pavedimo išrašo, įrodančio dovanos pervedimą;

- Paaiškinimo apie gautas lėšas (ypač jei jos viršija limitus).

Šie dokumentai reikalingi ir apskaičiuojant pajamų mokestį.

Ar dovanojimas turi būti patvirtintas notaro ar dovanojimo sutartimi?

Jeigu dovanojama suma viršija 14 500 eurų, pinigų dovanojimo sutartis privalo būti patvirtinta notaro.

Kai dovanojama suma didesnė nei 1500 eurų, bet neviršija 14 500 eurų, sutartis turi būti sudaryta raštu.

Iš kitų gyventojų gautos dovanos

Jei dovaną gaunate iš kitų asmenų, pavyzdžiui, draugų - bendra dovanų vertė per mokestinį laikotarpį, neviršijanti 2,5 tūkst. eurų, gyventojų pajamų mokesčiu neapmokestinama. Tačiau, jei ši suma viršija 2,5 tūkst. eurų, viršijančiai daliai taikomas 15-20 proc. pajamų mokestis.

Kaip užpildyti ir pateikti Gyventojo nekilnojamojo turto mokesčio deklaraciją KIT715?

Jei dovanų vertė, kartu su kitomis metinėmis pajamomis ne iš darbo santykių, ar jų esmę atitinkančių santykių, viršija 120 vidutinio darbo užmokesčio (VDU) sumą - taikomas 20 proc. pajamų mokestis.

Mokesčių tarifai ir slenksčiai

Pagal Lietuvos mokesčių įstatymus, dovanų vertė yra vertinama kartu su kitomis metinėmis pajamomis, kurios yra ne iš darbo santykių ar jų esmę atitinkančių santykių.

Jei bendra, gyventojo gauta, suma per metus neviršija 120 vidutinio darbo užmokesčio (VDU), tai dovanų vertė apmokestinama 15 proc. pajamų mokesčio tarifu.

Tačiau, jei dovanų ir kitų pajamų, kurios gautos ne iš darbo santykių, suma viršija 120 VDU, tokių pajamų viršijančiai daliai taikomas didesnis 20 proc. pajamų mokesčio tarifas.

Svarbu paminėti, kad deklaruoti iš kitų gyventojų gautas didesnes nei 2,5 tūkst. eurų vertės dovanas, bei sumokėti pajamų mokesčio deklaracijoje apskaičiuotą pajamų mokestį, iki kitų metų gegužės 1 d., turi dovaną gavęs asmuo. Deklaracijoje reikia įvesti visą gautų dovanų sumą (vertę) ne iš darbo santykių.

Dovanoto turto pardavimas atneša ne tik pajamas, bet kartu ir pareigas bei mokestines prievoles, apie kurias reikia pagalvoti iš anksto. Tokiu būdu įgytas turtas gali būti apmokestintas du kartus: pirmąkart - kaip dovana, o antrąjį - Gyventojų pajamų mokesčiu (GPM) po turto pardavimo.

Linkime sklandaus ir pelningo sandorio!