Įsigyti savo svajonių būstą - tai vienas didžiausių ir svarbiausių finansinių sprendimų daugumos žmonių gyvenime. Tam reikalingas ne tik kruopštus planavimas, bet ir patikimas finansavimo šaltinis.

Šiame išsamiame straipsnyje mes gilinsimės į tai, kas yra banko paskola būstui, kaip ji veikia ir, svarbiausia, kaip pasinaudoti bankų teikiamomis skaičiuoklėmis, kad rastumėte geriausią pasiūlymą. Aptarsime pagrindinių Lietuvos bankų - Swedbank, SEB ir Luminor - būsto paskolų sąlygas ir jų internetinių skaičiuoklių ypatumus, padedančius apskaičiuoti galimas įmokas ir palūkanas.

Pasirinkti tinkamą būsto paskolą gali būti sudėtinga, atsižvelgiant į daugybę veiksnių: palūkanų normas, grąžinimo terminus, pradinio įnašo reikalavimus ir papildomus mokesčius. Mūsų tikslas - suteikti jums visą reikalingą informaciją, kad galėtumėte priimti informuotą sprendimą, kuris atitiktų jūsų finansinius poreikius ir galimybes.

Būsto Paskolos Pagrindai: Ką Reikia Žinoti?

Prieš pradedant detaliai nagrinėti konkrečių bankų pasiūlymus ir paskolų skaičiuokles, svarbu suprasti pagrindinius būsto paskolos komponentus ir kriterijus, kurie lemia jūsų galimybes gauti finansavimą ir jo sąlygas.

- Kintamos palūkanos: Ši norma susideda iš kintamosios dalies (dažniausiai EURIBOR) ir banko maržos. Privalumas yra tai, kad palūkanos gali mažėti, kai EURIBOR krenta, tačiau jos taip pat gali ir didėti, kas didina mėnesines įmokas.

- Fiksuotos palūkanos: Ši norma nustatoma visam paskolos laikotarpiui arba tam tikram nustatytam laikotarpiui (pvz., 5-10 metų). Tai suteikia stabilumą ir aiškumą dėl mėnesinės įmokos dydžio, nepriklausomai nuo rinkos svyravimų. Nors pradinė norma gali būti aukštesnė nei kintamoji, ji apsaugo nuo galimo palūkanų normų kilimo ateityje.

Pradinis įnašas ir jo svarba

Bankai reikalauja, kad būsto pirkėjas sumokėtų tam tikrą dalį būsto vertės iš savo lėšų - tai vadinama pradiniu įnašu. Lietuvoje šis įnašas dažniausiai svyruoja nuo 15% iki 20% perkamo nekilnojamojo turto vertės. Didelis pradinis įnašas ne tik sumažina skolinamą sumą ir mėnesinę įmoką, bet ir gali signalizuoti bankui apie jūsų finansinį stabilumą, potencialiai leidžiantį gauti geresnes paskolos sąlygas.

Mokumas ir kredito istorija

Bankai itin kruopščiai vertina pareiškėjo mokumą. Tai apima jūsų reguliarias pajamas, esamus finansinius įsipareigojimus, šeimos padėtį ir kredito istoriją. Gera kredito istorija, be vėluojančių mokėjimų ir didelių nepadengtų skolų, yra esminis veiksnys gaunant palankias sąlygas. Bankai atidžiai analizuoja jūsų išlaidas ir pajamas, kad užtikrintų, jog mėnesinė paskolos įmoka neviršytų tam tikros procentinės dalies jūsų mėnesinių pajamų (dažniausiai iki 40%).

Banko Paskola Būstui Skaičiuoklė: Kaip Ji Veikia ir Kam Reikalinga?

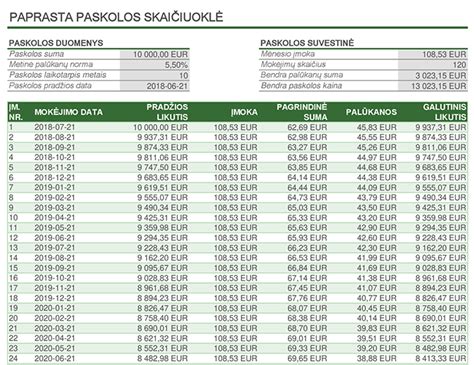

Bankų internetinės skaičiuoklės yra nepakeičiamas įrankis, planuojant būsto paskolą. Jos leidžia greitai ir patogiai įvertinti, kokia galėtų būti jūsų mėnesinė įmoka, atsižvelgiant į norimą paskolos sumą, terminą ir palūkanų normą. Naudodami banko paskola bustui skaiciuokle, galite preliminariai apskaičiuoti bendrą grąžinamą sumą ir palūkanų kainą per visą paskolos laikotarpį, leidžiančią palyginti skirtingų bankų ar paskolos variantų patrauklumą.

Bendras skaičiuoklės veikimo principas

Būsto paskolų skaičiuoklės paprastai veikia pagal anuiteto metodą, kai visa grąžinama suma (paskolos kapitalas + palūkanos) padalijama į lygias mėnesines įmokas. Paskolos pradžioje didesnę įmokos dalį sudaro palūkanos, o mažesnę - grąžinamas kapitalas.

Kaip apskaičiuoti savo hipotekos įmoką

Swedbank Būsto Paskolos Sąlygos ir Skaičiuoklė

Swedbank yra vienas didžiausių ir populiariausių bankų Lietuvoje, tad nenuostabu, kad jo būsto paskolos pasiūlymai domina daugelį. Swedbank siūlo individualų požiūrį į kiekvieną klientą, atsižvelgdamas į jo finansinę situaciją ir poreikius.

Pasiūlymų apžvalga

Swedbank būsto paskolos yra pritaikytos įvairiems poreikiams, ar tai būtų butas, namas, ar paskola namo statybai. Jie siūlo tiek kintamų, tiek fiksuotų palūkanų normas, taip pat galimybę atidėti paskolos grąžinimą (palūkanų mokėjimą) tam tikram laikotarpiui. Pradinio įnašo reikalavimai atitinka Lietuvos rinkos standartus. Bankas taip pat aktyviai dalyvauja valstybės paramos programose jaunoms šeimoms ir regionams.

Swedbank skaičiuoklės ypatumai

Swedbank internetinė banko paskola bustui skaiciuokle yra viena patogiausių ir išsamiausių rinkoje. Ji leidžia ne tik įvesti pagrindinius parametrus (paskolos sumą, terminą, pradinį įnašą), bet ir pasirinkti palūkanų normos tipą (kintama ar fiksuota), taip pat matyti preliminarų mėnesinių įmokų grafiką. Ši skaičiuoklė integruota į bendrą banko internetinį puslapį, todėl lengva pereiti prie paraiškos pildymo, jei rezultatai jus tenkina.

Įvedus duomenis, Swedbank skaičiuoklė pateiks preliminarią mėnesio įmoką, bendrą palūkanų sumą ir bendrą grąžinamą sumą. Svarbu atkreipti dėmesį, kad skaičiuoklėje rodoma palūkanų norma dažnai yra orientacinė ir priklauso nuo individualaus kliento kreditingumo.

Swedbank taip pat siūlo papildomas funkcijas, pavyzdžiui, galimybę paskaičiuoti, kaip pasikeistų įmoka, jeigu pakistų EURIBOR, arba kaip papildomi įnašai paveiktų paskolos grąžinimo laiką. Tai itin naudinga planuojant ilgalaikes finansines strategijas.

SEB Būsto Paskolos Sąlygos ir Skaičiuoklė

SEB bankas Lietuvoje yra dar vienas lyderis būsto finansavimo srityje. Jie garsėja savo patikimumu ir plataus spektro finansinėmis paslaugomis. SEB būsto paskolos yra pritaikytos tiek fiziniams asmenims, tiek verslui, ieškančiam finansavimo nekilnojamajam turtui.

SEB pasiūlymų privalumai

SEB bankas siūlo lanksčias būsto paskolų sąlygas, atsižvelgiant į kliento individualius poreikius ir galimybes. Tarp privalumų galima išskirti galimybę gauti išankstinį paskolos pasiūlymą, kuris leidžia tiksliai žinoti, kokią sumą bankas yra pasirengęs skolinti, dar prieš pradedant aktyvią būsto paiešką. Be to, SEB bankas teikia konsultacijas visais paskolos gavimo etapais, padėdamas išspręsti kylančius klausimus. Jie taip pat teikia finansavimą ne tik įsigijimui, bet ir paskola būsto įrengimui.

SEB skaičiuoklės funkcionalumas

SEB būsto paskolos skaičiuoklė, kaip ir kitų didžiųjų bankų, leidžia preliminariai apskaičiuoti mėnesines įmokas. Ji yra intuityvi ir lengvai naudojama, leidžianti greitai įvertinti skirtingus scenarijus keičiant paskolos sumą, terminą ir palūkanų normą. Nors ji gali neteikti tokios pat išsamios vizualizacijos kaip Swedbank skaičiuoklė, SEB pasižymi aiškiu ir skaidriu paskolos apskaičiavimo procesu.

Ypatingas dėmesys turėtų būti skiriamas bendrai metinei kredito kainos normai (BMKKN), kuri parodo tikrąją paskolos kainą, įskaitant ne tik palūkanas, bet ir kitus su paskola susijusius mokesčius (administravimo mokesčius, sutarčių sudarymo mokesčius ir pan.). SEB skaičiuoklė taip pat leidžia vizualizuoti įmokų grafiką ir pamatyti, kaip keistųsi mėnesio įmoka, jei pasikeistų EURIBOR.

Luminor Būsto Paskolos Variantai ir Skaičiuoklė

Luminor bankas, susikūręs sujungus „Nordea“ ir DNB Baltijos šalių bankininkystės operacijas, greitai įsitvirtino kaip vienas didžiausių ir inovatyviausių bankų regione. Jie gali pasiūlyti lankstesnes pradinio įnašo galimybes tam tikrais atvejais, taip pat patrauklias palūkanų normas. Luminor taip pat akcentuoja skaitmeninių paslaugų patogumą ir greitį, leidžiantį klientams tvarkyti reikalus nuotoliu. Bankas aktyviai reaguoja į rinkos pokyčius, siūlydamas adaptuotus finansavimo sprendimus. Ji suteikia aiškią informaciją apie mėnesines įmokas ir leidžia lengvai simuliuoti skirtingas paskolos sąlygas.

Luminor skaičiuoklė išsiskiria tuo, kad ji dažnai pateikia gana aiškią informaciją apie palūkanų normos komponentus - EURIBOR ir banko maržą. Tai leidžia vartotojui geriau suprasti, iš ko susideda jo mėnesio įmoka ir kokia dalis yra kintama.

Būsto Paskolos Skaičiuoklės Principai: Kas Bendra?

Prieš nagrinėjant kiekvieno banko skaičiuoklę atskirai, svarbu suprasti bendrus principus, kuriais remiasi visos būsto paskolos skaičiuoklės. Jos veikia pagal standartinę finansinės amortizacijos formulę, kuri leidžia padalinti bendrą paskolos sumą ir palūkanas į reguliarias mėnesio įmokas per visą paskolos laikotarpį.

Pagrindiniai elementai:

- Paskolos suma: Pinigų suma, kurią skolinatės iš banko.

- Palūkanų norma: Dažniausiai susideda iš kintamosios (pvz., EURIBOR) ir banko maržos.

- Paskolos terminas: Laikotarpis, per kurį grąžinsite paskolą (metais).

- Įmokos tipas: Anuiteto (vienodos įmokos visą laikotarpį) arba linijinis (mažėjančios įmokos, nes paskolos likutis mažėja).

EURIBOR ir jo pokyčiai

Dauguma būsto paskolų Lietuvoje yra susietos su kintamąja EURIBOR palūkanų norma (pavyzdžiui, 3 mėn. arba 6 mėn. EURIBOR). Tai reiškia, kad jūsų mėnesio įmoka gali keistis kas 3 ar 6 mėnesius, priklausomai nuo EURIBOR svyravimų. Nors skaičiuoklės dažnai naudoja esamą EURIBOR reikšmę, svarbu įvertinti galimą jo augimo riziką ir kaip tai paveiktų jūsų finansinį pajėgumą.

Banko marža

Banko marža yra pastovioji palūkanų normos dalis, kurią nustato pats bankas ir kuri priklauso nuo jūsų kreditingumo vertinimo, banko rizikos apetito ir konkrečių pasiūlymų. Skaičiuoklės paprastai naudoja standartinę maržą, tačiau ji gali būti individualiai pritaikyta po jūsų paraiškos įvertinimo.

Veiksniai, Veikiantys Būsto Paskolos Įmokas ir Kaip Juos Suprasti

Nors busto skaiciuokle yra puikus įrankis, svarbu suprasti ir platesnį kontekstą, kuris veikia jūsų mėnesio įmokas ir bendrą paskolos kainą. Šie veiksniai yra universalūs ir taikomi nepriklausomai nuo to, ar naudojatės Swedbank, SEB ar Luminor skaičiuokle.

- EURIBOR ir jo pokyčiai

Dauguma būsto paskolų Lietuvoje yra susietos su kintamąja EURIBOR palūkanų norma (pavyzdžiui, 3 mėn. arba 6 mėn. EURIBOR). Tai reiškia, kad jūsų mėnesio įmoka gali keistis kas 3 ar 6 mėnesius, priklausomai nuo EURIBOR svyravimų. Nors skaičiuoklės dažnai naudoja esamą EURIBOR reikšmę, svarbu įvertinti galimą jo augimo riziką ir kaip tai paveiktų jūsų finansinį pajėgumą. - Banko marža

Banko marža yra pastovioji palūkanų normos dalis, kurią nustato pats bankas ir kuri priklauso nuo jūsų kreditingumo vertinimo, banko rizikos apetito ir konkrečių pasiūlymų. Skaičiuoklės paprastai naudoja standartinę maržą, tačiau ji gali būti individualiai pritaikyta po jūsų paraiškos įvertinimo.

Patarimai, kaip efektyviai naudotis būsto paskolos skaičiuokle:

- Eksperimentuokite su skirtingais scenarijais: Keiskite paskolos sumą, terminą, pradinio įnašo dydį.

- Įvertinkite palūkanų normos pokyčių įtaką: Jei skaičiuoklė leidžia, padidinkite EURIBOR reikšmę keliais procentiniais punktais ir pažiūrėkite, ar vis dar galėtumėte mokėti mėnesio įmokas esant blogiausiam scenarijui.

- Atkreipkite dėmesį į BMKKN: Tai yra pats svarbiausias rodiklis, parodantis tikrąją paskolos kainą.

- Supraskite įmokos tipą: Dauguma renkasi anuitetą dėl vienodų mėnesio įmokų, tačiau linijinis grąžinimo būdas leidžia greičiau sumažinti paskolos likutį ir sumokėti mažiau palūkanų ilguoju laikotarpiu.

- Nepamirškite kitų išlaidų: Paskolos skaičiuoklė neapima visų su būsto įsigijimu susijusių išlaidų (notaras, draudimas, įvertinimas).

Nordea Banko Ekonomikos Prognozės Baltijos Šalims

Didžiausios Šiaurės ir Baltijos šalių bankų grupės "Nordea" analitikai Baltijos šalims prognozuoja laipsnišką ekonomikos atsigavimą, kuris įgis pagreitį ir pereis į tvarų augimą. Jie pagerino šių ir ateinančių metų prognozes Lietuvai ir Estijai.

- Lietuvai "Nordea Markets" jau šiemet regi 0,9 proc., o kitąmet - 3,2 proc. augimą.

- Pagal augimą, manoma, Lietuva ir toliau bus vidutiniokė tarp Baltijos sesių, iš kurių sparčiausiai tiek šiais, tiek ateinančiais metais turėtų augti Estija, atitinkamai 1,8 proc., 4,2 proc. ir 4,5 procento.

- Latvija šiemet ir toliau smuks, tačiau jos smukimo greitis, "Nordea Markets" analitikų teigimu, sumažės 0,2 proc. punkto iki 1,8 procento, o jau nuo ateinančių metų šalies laukia augimas - 3 proc. ir 4,3 proc.

Vidaus vartojimas, "Nordea Markets" teigimu, išlieka silpnas, tačiau gerėjantys vartotojų pasitikėjimo rodikliai leidžia tikėtis geresnių laikų. Analitikai mano, kad šie gali ateiti jau kitąmet - tada vidaus vartojimas pradės nešti savo indėlį į ekonomikos atsigavimą. Latvijoje vartotojų pasitikėjimą dar padidins stabdomi biudžeto karpymai - tokių sprendimų galima tikėtis artėjant naujiems rinkimams.

"Nordea Markets" pastebi, kad finansinėse rinkose Baltijos šalys jau stabilizavosi.

Nekilnojamojo Turto Vertinimas ir Bankų Reikalavimai

Bendrovės „Orem“ Turto vertinimo departamento direktoriaus Arvydo Stankaičio teigimu, praėjusių metų paskutinį ketvirtį nekilnojamojo turto pervertinimo atvejų padaugėjo 70 proc. Tokį staigų turto pervertinimo augimą skatino bankų prašymas pervertinti jam įkeistą nekilnojamąjį turtą.

Bankai yra suinteresuoti žinoti įkeisto nekilnojamojo turto kainą ir įvertinti, ar ji atitinka kreditą gavusių asmenų įsipareigojimus jį išmokėti. Daugiausiai bankai pageidauja pervertinti per dvejus paskutiniuosius metus įsigytą turtą už paskolas.

Bankų Politika, Keičiantis Turto Vertei

„Danske Bank“ Produktų valdymo departamento direktorius Darius Jasinskis sakė, kad paskolų sutartyse yra numatyta, jog pakitus kliento nupirkto turto vertei, gali būti peržiūrėtos tam tikros sutarties sąlygos, kad jos atitiktų paskolos išdavimo metu sutartą santykį tarp paties kliento įneštų lėšų (šiuo atveju įkeisto turto vertės) ir išduotos paskolos dydžio.

„Nordea Bank Lietuva“ Kreditų ir rizikos valdymo departamento vadovė Rita Božičkienė sakė, jog tuo atveju, jei įkeisto nekilnojamojo turto rinkos kaina yra mažesnė nei suteikta paskola, o klientas vykdo finansinius įsipareigojimus, bankas nesiima jokių veiksmų. Kuomet klientas vėluoja vykdyti įsipareigojimus, bankas gali pareikalauti įkeisti papildomo turto.

Turto Pardavimas Iš Varžytynių

Pagal įstatymus apie varžytynes viešai paskelbiama likus 30 dienų iki jų pradžios, tačiau turto savininkas sau naudingesniu pardavimu gali pradėti rūpintis gerokai anksčiau - jau tada, kai gauna antstolio raginimą geruoju įvykdyti sprendimą arba turto arešto aktą. Tai yra signalai, kad turtas vėliau gali būti realizuojamas priverstiniu būdu.